Анализ основных средств предприятия - Повышение эффективности деятельности государственного унитарного предприятия

Совершенствование структуры основных фондов, как правило, непосредственно связано с их рациональным использованием. Основные фонды ГУП ВО "Облкоммунсервис" имеют свою структуру и состав.

Состав основных средств предприятия: здания; сооружения и передаточные устройства; машины и оборудование. Движение основных средств, представляет собой приобретение основных средств и принятие их к бухгалтерскому учету либо списание их вывод из производственного процесса. Принятие к бухгалтерскому учету осуществляется по первоначальной стоимости объекта основных средств [28].

Определение первоначальной стоимости объекта основных средств зависит от способа поступления их на предприятие:

- - внесение объекта в качестве вклада в уставный капитал предприятия; - получение объекта по договорам дарения или безвозмездного (текущая рыночная стоимость объекта на дату принятия к бухгалтерскому учету, то есть в данном случае это сумма средств, которая может быть получена в результате продажи конкретного основного средства); - поступления по договорам, предусматривающим исполнение обязательств не денежными средствами (стоимость ценностей, переданных или подлежащих передачи предприятию) [32].

Анализ обычно начинается с изучения объема основных средств, их динамики и структуры, он проводится по данным бухгалтерской отчетности.

В течение отчетного периода основные средства имеют свойства изнашиваться физически или морально, поэтому они либо приобретаются либо списываются. Большое значение имеет анализ движения и технического состояния основных средств, который проводится по данным представленным ниже в табл. 2.1.

Таблица 2.1 - Анализ показателей движения и технического состояния основных средств ГУП ВО "Облкоммунсервис".

|

Показатель |

Порядок Расчета |

Годы | ||

|

2013 |

2014 |

2015 | ||

|

Первоначальная стоимость основных средств: На начало года На конец года |

ОСп0 ОСп1 |

|

|

|

|

Поступило за год |

Х |

3978 |

2055 |

1616 |

|

Выбыло за год |

Х |

8975 |

21564 |

3364 |

|

Индекс роста основных средств |

ОСп1 / ОСп0 |

0,99 |

0,98 |

1,00 |

|

Коэффициент обновления |

Пост/ ОСп0 |

0,0043 |

0,0022 |

0,0018 |

|

Срок обновления |

ОСп0 / Пост |

83630,5 |

161013,7 |

200408,4 |

|

Коэффициент выбытия |

Выб / ОСп0 |

0,01 |

0,02 |

0,00 |

|

Средний срок эксплуатации основных средств |

ОСп0 / Выб |

102,97 |

42,62 |

267,42 |

|

Остаточная стоимость основных средств: На начало года На конец года |

ОСо0 ОСо1 |

|

|

|

|

Сумма амортизации основных средств |

5200; 5210 |

16134 |

16311 |

16383 |

|

Коэффициент износа основных средств по состоянию на конец года |

А / ОСо1 |

0,02 |

0,02 |

0,02 |

|

Коэффициент годности основных средств по состоянию на конец года |

1 - Кизн |

0,98 |

0,98 |

0,98 |

По данным табл. 2.1 видно, что состояние основных средств в ГУП ВО "Облкоммунсервис" значительно изменилось, ежегодно происходит значительное выбытие основных средств. Так, в 2014 году произошло наибольшее в рассматриваемом периоде выбытие основных средств (-21564), связанное с преждевременным износом и выходом из строя части оборудования.

В процессе анализа изучается динамика показателей приведенных ниже в табл. 2.2, выполнение плана по их уровню, проводятся межхозяйственные сравнения.

Таблица 2.2 - Показатели эффективности использования основных средств ГУП ВО "Облкоммунсервис".

|

Показатель |

Порядок расчета |

Годы | ||

|

2013 |

2014 |

2015 | ||

|

Объем продаж продукции в сопоставимых ценах |

В |

184562 |

199635 |

210704 |

|

Среднегодовая численность работников |

Х |

367 |

379 |

365 |

|

Среднегодовая величина основных средств по остаточной стоимости в сопоставимых ценах |

(ОС0 + ОС1)/2 |

921618,5 |

909365,5 |

898737 |

|

Материальные затраты в сопоставимых ценах |

СС |

249237 |

179556 |

237368 |

|

Среднегодовая выработка одного работника |

В/СрЧ |

502,89 |

526,74 |

577,27 |

|

Фондоотдача, руб. |

В/ОСср |

0,20 |

0,22 |

0,23 |

|

Фондоемкость, руб. |

ОСср/В |

4,99 |

4,56 |

4,27 |

|

Относительная экономия (перерасход) основных средств, тыс. руб. |

(Фе1 - Фе0) / В1 |

-0,0000035 | ||

|

Материалоотдача, руб. |

В/МЗ |

0,74 |

1,11 |

0,89 |

|

Материалоемкость, руб. |

МЗ/В |

1,35 |

0,90 |

1,13 |

|

Экономия (перерасход) материальных ресурсов, тыс. руб. |

(Ме1 - Ме0) / В1 |

-0,0000011 |

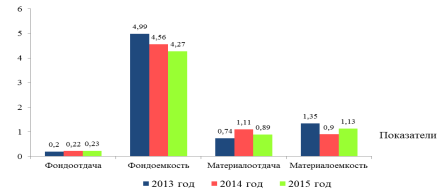

Графически динамика коэффициентов предприятия за 2013-2015 годы представлена на диаграмме (рис. 2.3).

Рис. 2.3. Динамика коэффициентов использования основных средств предприятия за 2013-2015 гг.

Фондоотдача показывает, сколько выручки приходится на каждый рубль основных средств, в этом случае показатель снижается за счет увеличения приобретения основных средств (зданий, сооружений, транспортных средств, производственного инвентаря, машин и оборудования, а так же строительство новых передаточных устройств). Соответственно фондоемкость показывает, сколько основных средств приходится на каждый рубль выручки. По результатам анализа можно сделать вывод о том, что фондоотдача имеет очень низкие значения, однако они увеличиваются с каждым годом, что говорит о росте выручки относительно основных средств.

Похожие статьи

-

Совершенствование структуры основных фондов, как правило, непосредственно связано с их рациональным использованием. Основные фонды ГУП ВО...

-

Анализ использования основных средств - Анализ хозяйственной деятельности предприятия

Основные производственные фонды - это часть имущества предприятия, используемая в качестве средств труда при производстве продукции в течение длительного...

-

Расчет показателей эффективности использования основных и оборотных средств Расчет показателей эффективности использования основных средств. Основными...

-

Анализ эффективности использования основного капитала Сгруппируем данные для расчета показателей оборачиваемости основного капитала предприятия. Расчет...

-

Оценка эффективности хозяйственной деятельности предприятия является необходимым условием грамотного принятия управленческих и предпринимательских...

-

Для анализа состава и структуры основных фондов, а так же их технического состояния составим следующие таблицы: Таблица 2.2.1 - Доля ОС в структуре...

-

Организация хозяйственной деятельности требует соответствующего финансового обеспечения, т. е. первоначального капитала, который образуется из вкладов...

-

2.1 Технико - экономическая характеристика исследуемого предприятия Открытое акционерное общество "Преображенская база тралового флота" расположено по...

-

Организация хозяйственной деятельности требует соответствующего финансового обеспечения, т. е. первоначального капитала, который образуется из вкладов...

-

Согласно штатному расписанию ГУП ВО "Облкоммунсервис", на конец 2015 года на предприятии было занято 365 работников. Численность работников в каждом...

-

Для анализа эффективного использования основных фондов необходимо рассмотреть следующие показатели: 1 фондоотдача; 2 Фондоемкость; 3 фондовооруженность....

-

Согласно штатному расписанию ГУП ВО "Облкоммунсервис", на конец 2015 года на предприятии было занято 365 работников. Численность работников в каждом...

-

Для анализа состояния технического уровня машин, оборудования, транспортных средств, используемых на предприятии воспользуемся формой № 5. Расчет...

-

Завершающим этапом комплексного экономического анализа деятельности хозяйствующего субъекта является обобщающая оценка производственного и экономического...

-

По данным бухгалтерского баланса составим аналитический баланс и проанализируем структуру имущества предприятия и источников его образования, используя...

-

Фонд оплаты труда является неотъемлемой частью финансово-хозяйственной системы предприятия. Заработная плата всех сотрудников предприятия в сумме дает...

-

Производственный процесс в строительстве представляет собой совокупность определенного количества операций, имеющих свое целевое назначение. Каждое...

-

Заключение - Повышение эффективности деятельности государственного унитарного предприятия

Прибыль и рентабельность выступают объектами изучения различных экономических наук, таких как экономическая теория, экономика предприятия, бухгалтерский...

-

Особенности сельскохозяйственного производства Сельское хозяйство является важной отраслью экономики. Агропромышленная политика сегодня направлена на то,...

-

Прибыль и рентабельность выступают объектами изучения различных экономических наук, таких как экономическая теория, экономика предприятия, бухгалтерский...

-

Производственный процесс в строительстве представляет собой совокупность определенного количества операций, имеющих свое целевое назначение. Каждое...

-

Финансовому обеспечению предпринимательской деятельности служат оборотные средства предприятий. За счет оборотных средств создаются запасы...

-

Сгруппируем активы по их содержанию, функциональной роли в процессе производства, источникам формирования, степени ликвидности и ряду других признаков....

-

Все оборудование организации подразделяется: - на наличное; - на установленное; - на действующее. К наличному оборудованию относится все...

-

Методика анализа использования основных производственных фондов на предприятии Этот анализ проводится в целях изучения динамики общего их объема и...

-

Основные средства по назначению подразделяются на используемые в процессе производства (производственные) и неиспользуемые в процессе производства...

-

Сущность управления государственным унитарным предприятием состоит в реализации цикла управления для достижения максимальной эффективности его...

-

Реализация государственных программ капитальных вложений в строительство социальных объектов на примере ГУП ВО "Облкоммунсервис" Оптимизация...

-

Общая характеристика предприятия Государственное унитарное предприятие Воронежской области "Облкоммунсервис" создано в соответствии с действующим...

-

Оптимизация распределения бюджетных средств в рамках финансирования государственных целевых программ Так как основная цель деятельности предприятия в...

-

Плановые мероприятия по повышению эффективности использования основных фондов предприятия Для написания плановых мероприятий по повышению эффективности...

-

Общая характеристика предприятия Государственное унитарное предприятие Воронежской области "Облкоммунсервис" создано в соответствии с действующим...

-

Сущность управления государственным унитарным предприятием состоит в реализации цикла управления для достижения максимальной эффективности его...

-

Сложная экономическая ситуация в России и жесткая конкуренция на рынке требуют значительного преобразования организационно-экономических механизмов...

-

Расчет затрат на реализацию мероприятий по снижению себестоимости и повышению прибыли на основании центров ответственности В процессе предпринимательской...

-

Для подведения итогов, необходимо рассчитать финансовые результаты деятельности предприятия (таблица 2.9.1). Таблица 2.9.1 Анализ прибыли и...

-

Оборотные средства - это та часть активов, которые предполагается продать, обратить в денежные средства или потребить в течение одного...

-

Основные направления повышения эффективности Управления оборотным капиталом предприятия Уровень ликвидности бухгалтерского баланса и эффективность...

-

Таблица 2 № Наименование фонда Стоимость основных средств на конец года, тыс. руб. Структура основных средств в % Отклонение отчетного года от базисного...

-

. Расчет цены человека/ час. Цена чел/час = S х 1,2. S - Себестоимость. 1,2 - Рентабельность (20%). Ценачел/час = 399 х 1,2 =478,8 руб./час. Доход -...

Анализ основных средств предприятия - Повышение эффективности деятельности государственного унитарного предприятия