Показатели эффективности использования оборотных средств гостиничных и ресторанных предприятий - Оборотные средства предприятий питания и гостиниц, эффективность их использования

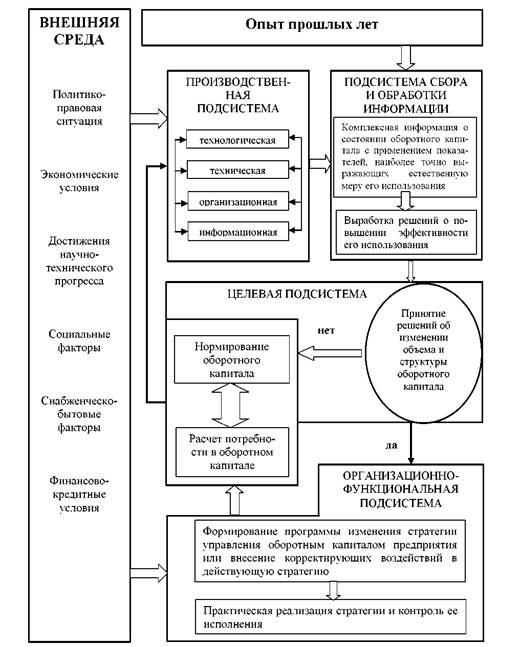

В наиболее общем виде систему управления оборотным капиталом организаций можно представить следующими элементами (рис. 1): производственная подсистема; подсистема сбора и обработки информации; целевая подсистема; организационно-функциональная подсистема.

Рис. 1. Система управления оборотным капиталом организаций отрасли гостеприимства

В целевой подсистеме происходит как определение потребности в оборотном капитале, так и принимается решение о целесообразности изменения его объема и структуры. В зависимости от условий внешней среды, опыта прошлых лет и текущего состояния производственной подсистемы определяются реальные возможности повышения эффективности использования оборотного капитала в аспектах систем: технологической, технической, организационной, информационной. После количественной оценки оборотного капитала, в случае принятия решения об изменении его объема и структуры, разрабатывается комплекс мер, обеспечивающих выполнение принятого решения.

Для реализации задач управления важная роль отводится обеспечению высокого качества инструментария, разработке критериев оценивания, индикаторов и показателей, а также их адекватной интерпретации:

- 1. Нормативно-правовое обеспечение. Государство определяет состав основных форм отношений; создает систему правового оформления отношений в виде законов, указов, постановлений и других правовых норм, разрабатываемых различными органами государственного управления; осуществляет активный контроль за соблюдением субъектами установленных правовых актов и при необходимости налагает определенные санкции за их нарушение. 2. Информационное обеспечение. Подразумевается полный и достоверный учет прошлых и будущих оборотных активов с учетом его обязательств и вероятностных пассивов. В принципе данный механизм реализуется в бухгалтерском учете, но лишь отчасти. В бухгалтерском учете не принято учитывать финансовые риски и вероятностные пассивы, а также затраты и доходы относятся на момент выплаты или получения денег, а не на момент хозяйственного события, их вызвавшего. 3. Ресурсное обеспечение. Это субъекты мониторинга оборотных активов (планово-экономический отдел, бухгалтерия, руководство и, прежде всего, финансовая служба); техническое обеспечение (компьютерная техника и программные продукты); финансовое обеспечение.

Функционирование экономической службы должно протекать во взаимодействии с другими структурными подразделениями организаций, которые являются непосредственными источниками экономической информации.

Основными принципами, которыми должен руководствоваться предприниматель, являются: ориентация на прогноз; финансовая замкнутость; системный подход. Первая обязанность предпринимателя - максимально возможная степень определения экономических последствий принимаемых предпринимательских решений, желательно в момент их принятия. Второй принцип связан с тем, что прогнозирование экономических последствий требует, чтобы предпринимателю были известны все активы и пассивы предприятия, а также связанные с ними обязательства для рационального планирования доходов и расходов. В противном случае, он не сможет рассчитывать высвобождение средств, что приведет к заведомо неоптимальному предпринимательскому поведению. Третий принцип основывается на том, что предприниматель должен контролировать весь процесс сбора и обработки необходимой ему информации, проверяя все должностные инструкции бухгалтерии и иных подразделений, представляющих ей данные.

4. Организационно-экономическое обеспечение. Здесь выделяется методическое обеспечение, которое включает принципы и приемы обработки информации, методики анализа оборотного капитала и способы его контроля. Инструментальное обеспечение - это, прежде всего, показатели оценки оборотных активов.

Эффективность использования оборотных средств оценивают с помощью проведения анализа. Целью анализа эффективности использования оборотных средств является выявление тенденций динамики общего объема оборотных средств и их состава, а также изучение эффективности использования оборотных средств и выявление направлений ее повышения.

Таблица 1. Методика расчета показателей эффективности использования оборотных средств

|

Показатель |

Расчет |

|

Оборачиваемость оборотных средств |

Од = ОС : Тдс |

|

Коэффициент оборачиваемости |

Ко = Тс : ОС; Ко = Д : Од |

|

Коэффициент эффективности использования оборотных средств |

Кэ = П : ОС |

|

Коэффициент фондоотдачи оборотных средств |

Кфо = Тр. ц. : ОС |

|

Коэффициент фондоемкости (загрузки) |

Кз = ОС : Тс |

|

Сумма высвобожденных или дополнительно привлеченных оборотных средств вследствии изменения оборачиваемости |

? ОСвысв/привл. = Тдс Ч (Од1- Од0) |

|

Коэффициент оборачиваемости дебиторской задолженности |

КоДЗ = Тс : ДЗ |

|

Срок погашения дебиторской задолженности |

СДЗ = Д : КоДЗ |

|

Оборачиваемость товарно-материальных ценностей |

Ко(ТМЦ) = Тс : ТМЦ |

|

Интегральный показатель эффективности использования оборотных средств |

I = vКо ЧКэ |

|

Оборачиваемость денежных средств |

ОДС = ПО : ДС |

|

Коэффициент общей ликвидности |

Ко. л. = ОСн./к. : КО |

|

Коэффициент промежуточной ликвидности |

Кп. л. = (ДС + ФВ + ДЗ) : КО |

|

Коэффициент быстрой (абсолютной) ликвидности |

Кб. л. = (ДС + ФВ) : КО |

|

Удельный вес материальных оборотных средств в их общей величине |

Ув. = ТМЦ : ОСн./к. Ч 100 |

|

Коэффициент участия материальных запасов в покрытии краткосрочных обязательств |

Ку = МЗ : КО |

|

Коэффициент маневренности |

Км = ОСсоб. : Соб. Сред-ва |

|

Коэффициент соотношения собственных оборотных средств и общей величины оборотных средств |

Кс = ОСсоб. : ОСн./к. |

|

Длительность операционного цикла, дни |

До. ц. = Одзап + Сдз |

|

Цикл оборота денежных средств, дни |

ЦДС = Озап. дн. + СДЗ - ППКЗ, Где ППКЗ = (КЗ Ч Д) : Т |

|

Коэффициент соотношения кредиторской и дебиторской задолженности |

Кс = КЗ : ДЗ |

Этапы анализа:

- 1) изучение динамики оборотных средств, изменение их доли в общих активах; 2) изучение динамики структуры активов по наиболее значимым для организации элементам; 3) анализ эффективности использования оборотных средств и расчет влияния факторов на их изменение.

Эффективность использования оборотных средств определяет система показателей. Методика расчета этих показателей приведена в таблице 1.

Товарооборот по себестоимости (Тс) рассчитывается следующим образом:

Тс = ВТ - ВД,

Где ВТ - валовой товарооборот;

ВД - валовой доход.

Кроме указанных выше показателей важно найти слагаемое общей оборачиваемости оборотных средств в целом по организации питания. Это позволяет установить, на каких этапах движения оборотных средств фиксируется их ускорение или замедление. Для расчета оборачиваемости оборотных средств по отдельным элементам удельный вес соответствующих видов оборотных средств умножают на общую оборачиваемость оборотных средств организации питания. В этом случае оборачиваемость отдельных элементов оборотных средств в сумме равна оборачиваемости оборотных средств в целом по организации. Большинство показателей эффективности использования оборотных средств ресторанного хозяйства рассчитывается по той же методике, что и в гостиничном хозяйстве.

Для комплексной оценки эффективности использования оборотных средств наряду с показателями оборачиваемости используют показатели рентабельности:

1) рентабельность оборотных активов в производственной деятельности - отношение прибыли от реализации (Пр) к средней стоимости оборотных средств (ОС):

Ро = Пр : ОС;

2) общая рентабельность оборотных активов - отношение балансовой прибыли (БПР) к средней стоимости оборотных средств (ОС):

Рб = БПР : ОС;

3) экономическая рентабельность оборотных активов - отношение чистой прибыли (ЧП) к средней стоимости оборотных средств (ОС):

Рч = ЧП : ОС

Разрыв между значениями общей рентабельности и экономической рентабельности показывает влияние налогового бремени на результаты текущей деятельности.

Рост перечисленных показателей в динамике свидетельствует о повышении общего уровня эффективности использования оборотных активов в текущей деятельности.

Для комплексной оценки рентабельности оборотных средств используется интегральный показатель, представляющий собой среднее геометрическое темпов роста перечисленных выше показателей:

ИН(Р) = [Тр(Ро) Ч Тр(Рб) Ч Тр(Рэ)]1/3.

Если значение интегрального показателя в отчетный период больше единицы, то это свидетельствует о повышении общего уровня эффективности использования оборотных активов в процессе функционирования организации по сравнению с базисным периодом.

Анализ экономической эффективности использования оборотных средств предполагает оценку факторов, повлиявших на изменение их оборачиваемости. На оборачиваемость могут повлиять два фактора: динамика объема товарооборота и динамика средних остатков оборотных средств.

Для проведения факторного анализа рассчитывается показатель условной оборачиваемости (Оусл.):

Оусл. = ОС1 : Тдс0,

Где ОС1 - оборачиваемость оборотных средств отчетного периода;

Тдс0 - однодневный товарооборот по себестоимости.

Далее определяем изменение оборачиваемости в днях за счет изменения величины оборотных средств:

Од?ОС = Оусл. - Од0;

Изменение оборачиваемости за счет изменения товарооборота:

Од?Тдс = Од1 - Оусл.

Оборачиваемость оборотных средств оказывает большое влияние на общую рентабельность организации. Для этого необходимо рассчитать общую рентабельность организации (Рб):

Рб = Рб(Т) : (1/ФО + 1/Ко),

Где Рб(Т) - рентабельность товарооборота;

ФО - фондоотдача основных фондов;

Ко - коэффициент оборачиваемости оборотных средств.

Кроме того, можно сделать факторный анализ прироста выручки за счет интенсивных и экстенсивных факторов использования оборотных активов.

Расчет прироста выручки, полученной за счет экстенсивных факторов:

?Вэ = Ко Ч (ОАк - ОАн),

Где Ко - коэффициент оборачиваемости оборотных активов в предыдущем периоде;

ОАк - стоимость оборотных активов на конец года;

ОАн - стоимость оборотных активов на начало года.

Расчет прироста выручки, полученной за счет интенсивных факторов:

?Ви = ОАк Ч(Ко1 - Ко0),

Где Ко1 - значение коэффициента оборачиваемости за отчетный период;

Ко0 - значение коэффициента оборачиваемости за предыдущий период.

После того, как мы провели весь анализ эффективности использования оборотных средств, проводится анализ стратегии финансирования оборотных активов, в котором указываются возможные источники финансирования, устанавливаются их удельные веса, а также сопоставляется величина источников с величиной отдельных составляющих оборотных активов.

Таким образом можно сделать вывод, что эффективность расходования оборотных средств, составляющих преобладающую часть всех финансовых средств, оказывает непосредственное влияние на конечные результаты хозяйственной деятельности - прибыль и рентабельность.

Чем быстрее оборачиваемость оборотных средств, тем меньше потребность в кредитах, соответственно меньше издержки, больше прибыль за счет снижения расходов за пользование банковскими кредитами, по хранению запасов и др. Поэтому эффективное использования оборотных средств имеет важное экономическое значение для каждой гостиничных и ресторанных предприятий.

Похожие статьи

-

Расчет показателей эффективности использования основных и оборотных средств Расчет показателей эффективности использования основных средств. Основными...

-

Введение - Оборотные средства предприятий питания и гостиниц, эффективность их использования

Характерной чертой в формировании рыночной социально-ориентированной экономики выступает использование новых подходов к управлению оборотными средствами...

-

Задачи и направления анализа эффективности использования оборотных средств От организации функционирования оборотного капитала в конечном итоге зависит...

-

Сгруппируем активы по их содержанию, функциональной роли в процессе производства, источникам формирования, степени ликвидности и ряду других признаков....

-

Индустрия гостеприимства органически вписывается в рамки изменений, произошедших в экономике развитых стран, по отношению к которым все чаще...

-

На длительность нахождения средств в обороте влияют факторы внешнего и внутреннего характера. К внешним факторам относятся: сфера деятельности...

-

Финансовому обеспечению предпринимательской деятельности служат оборотные средства предприятий. За счет оборотных средств создаются запасы...

-

Основные направления повышения эффективности Управления оборотным капиталом предприятия Уровень ликвидности бухгалтерского баланса и эффективность...

-

Анализ эффективности использования основного капитала Сгруппируем данные для расчета показателей оборачиваемости основного капитала предприятия. Расчет...

-

Для анализа состояния технического уровня машин, оборудования, транспортных средств, используемых на предприятии воспользуемся формой № 5. Расчет...

-

Рассмотрим состав, структуру и эффективность использования запасов в составе оборотных активов ОАО "ПО "Горизонт" за 2014-2015 гг. (см. табл.2.7)....

-

В процессе хозяйственной деятельности гостиничных и ресторанных предприятий необходимо формировать оборотные средства. Оборотные средства - 1) это...

-

Ресурсный подход к показателям рентабельности - Эффективность деятельности предприятия

К показателям рентабельности, в основе которых лежит ресурсный подход (уровень рентабельности определяется отношением прибыли к общей сумме или отдельным...

-

Показатели эффективности деятельности коммерческих предприятий

Показатели эффективности деятельности коммерческих предприятий Любая организация должна ставить цели и стремиться к их достижению. Под понятием...

-

Источниками формирования оборотных средств являются собственные, заемные и дополнительно привлеченные средства. Информация о размерах собственных...

-

Оборотные средства - это та часть активов, которые предполагается продать, обратить в денежные средства или потребить в течение одного...

-

Заключение - Оборотные средства предприятий питания и гостиниц, эффективность их использования

Чтобы обеспечить непрерывность процесса предоставления и реализации гостиничных услуг на предприятии, необходимо постоянное наличие определенной суммы...

-

Коэффициенты деловой активности Деловая активность предприятия в финансовом аспекте проявляется, прежде всего, в скорости оборота его средств. Анализ...

-

Анализ дебиторской задолженности - Анализ состояния и использования оборотного капитала предприятия

Задачи анализа состоят в выявлении размеров, оценке динамики неоправданной задолженности и причин ее возникновения или роста. Внешний анализ состояния...

-

Высвобождение вещественных элементов оборотных средств происходит в результате ускорения оборота, при этом требуется меньше запасов сырья, материалов и...

-

По источникам формирования оборотные средства предприятия подразделяются на собственные и заемные. Процесс разработки экономически обоснованных величин...

-

Совершенствование структуры основных фондов, как правило, непосредственно связано с их рациональным использованием. Основные фонды ГУП ВО...

-

Все процессы производства, в том числе и транспортный, планируются, измеряются и оцениваются с помощью определенной системы показателей и измерителей....

-

Введение - Анализ состояния и использования оборотного капитала предприятия

В условиях рыночной экономики особенно тщательного анализа требуют изменения состава и динамики оборотных активов как наиболее мобильной части капитала,...

-

Для анализа эффективного использования основных фондов необходимо рассмотреть следующие показатели: 1 фондоотдача; 2 Фондоемкость; 3 фондовооруженность....

-

Сельскохозяйственная организация Колхоз "Рассвет" основана в 1927г.,в 1992 г.-СПК "Колхоз Рассвет", а в 2012году произошла реорганизация в ООО "Колхоз...

-

Оборотные средства предприятия, их состав и структура Оборотный капитал дебиторский запас Наряду с основными фондами для работы предприятия имеет...

-

Управление оборотный капитал экономический Оборотный капитал предприятия - это наиболее подвижная часть средств предприятия, которая в отличие от...

-

Основы управления оборотным капиталом предприятия - Управление оборотными активами предприятия

Оборотные активы совершают полный кругооборот в течение одного производственно-коммерческого цикла: израсходованные материально-производственные запасы...

-

Проблема эффективности использования ресурсов одна из ключевых проблем в экономике фирмы. Однако, эффективность использования ресурсов (трудовых,...

-

Организация хозяйственной деятельности требует соответствующего финансового обеспечения, т. е. первоначального капитала, который образуется из вкладов...

-

Оценка эффективности хозяйственной деятельности предприятия является необходимым условием грамотного принятия управленческих и предпринимательских...

-

Показатели движения трудовых ресурсов. Численность работников является важнейшим количественным показателем, характеризующим состояние и движение...

-

Прибыль и рентабельность выступают объектами изучения различных экономических наук, таких как экономическая теория, экономика предприятия, бухгалтерский...

-

Проведенное аналитическое исследование позволяет сделать следующие выводы: - относительно ликвидности компания имеет постоянно улучшающие показатели, что...

-

Организация хозяйственной деятельности требует соответствующего финансового обеспечения, т. е. первоначального капитала, который образуется из вкладов...

-

Заключение - Повышение эффективности деятельности государственного унитарного предприятия

Прибыль и рентабельность выступают объектами изучения различных экономических наук, таких как экономическая теория, экономика предприятия, бухгалтерский...

-

Анализ финансовых результатов деятельности предприятия - Анализ финансовых показателей предприятия

Для проведения анализа финансовых результатов предприятия был произведен факторный анализ рентабельности собственного капитала. Показатель Источник...

-

В ООО "Армтехцентр" применяется автоматизированная форма бухгалтерского учета, программа 1С Бухгалтерия, версия 8.2. Процесс планирования ООО...

-

Совершенствование структуры основных фондов, как правило, непосредственно связано с их рациональным использованием. Основные фонды ГУП ВО...

Показатели эффективности использования оборотных средств гостиничных и ресторанных предприятий - Оборотные средства предприятий питания и гостиниц, эффективность их использования