Анализ финансового состояния - Управление себестоимостью продукции

Анализ финансовых результатов предприятия ООО "2БС" приведен в таблице 2.12.

Таблица 2.12 - Исходные данные для анализа и оценки финансовых результатов, тыс. руб.

|

№ |

Показатель |

Отчетный период |

Базовый период |

Отклонение | |

|

Абс., тыс. руб. |

Относит, % | ||||

|

1 |

Выручка от продажи услуг |

1531,250 |

274,000 |

1257,25 |

558,85 |

|

2 |

Себестоимость проданной продукции |

1410,000 |

226,260 |

1183,74 |

623,18 |

|

3 |

Валовая прибыль |

121,250 |

47,740 |

73,51 |

253,98 |

|

4 |

Коммерческие расходы |

0,000 |

0,000 |

0,00 |

0,00 |

|

5 |

Управленческие расходы |

0,000 |

0,000 |

0,00 |

0,00 |

|

6 |

Прибыль от продаж |

121,250 |

47,740 |

73,51 |

253,98 |

|

7 |

Проценты к получению |

0,000 |

0,000 |

0,00 |

0,00 |

|

8 |

Проценты к уплате |

0,000 |

0,000 |

0,00 |

0,00 |

|

9 |

Доходы от участия в других организациях |

0,000 |

0,000 |

0,00 |

0,00 |

|

10 |

Прочие операционные доходы |

0,000 |

0,000 |

0,00 |

0,00 |

|

11 |

Прочие операционные расходы |

59,956 |

27,070 |

32,89 |

221,49 |

|

12 |

Внереализационные доходы |

0,000 |

0,000 |

0,00 |

0,00 |

|

13 |

Внереализационные расходы |

0,000 | p>0,198 |

-0,20 |

0,00 |

|

14 |

Прибыль до налогообложения |

61,294 |

20,472 |

40,82 |

299,40 |

|

15 |

Налог на прибыль и иные аналогичные обязательные платежи |

14,711 |

4,913 |

0,00 |

0,00 |

|

16 |

Прибыль от обычной деятельности |

46,583 |

15,559 |

31,02 |

299,40 |

|

17 |

Чрезвычайные доходы |

0,000 |

0,000 |

0,00 |

0,00 |

|

18 |

Чрезвычайные расходы |

0,000 |

0,000 |

0,00 |

0,00 |

|

19 |

Чистая прибыль (убыток) |

46,583 |

15,559 |

31,02 |

299,40 |

|

20 |

Чистая прибыль на 1 руб. прибыли от продаж (п.19/п.6*100), % |

38,419 |

32,591 |

5,83 |

117,88 |

Из приведенных данных в таблице 2.12 видно, что по сравнению с базовым периодом выручка от продажи услуг увеличилась на 1257,25 тыс. руб. или на 458,85%, а себестоимость проданных услуг увеличилась на 523,18% (на 1183,74 тыс. руб.). В связи с изменением выручки и себестоимости валовая прибыль увеличилась на 73,51 тыс. руб. (153,98%). Исходя из этих показателей увеличение прибыли до налогообложения составило 40,82 тыс. руб. Чистая прибыль возросла на 31,02 тыс. руб. (или 199,40%).

Чистый убыток на 1 рубль прибыли от продаж составил в базовом году -32,591%, а к концу отчетного составил 38,419%.

Рассмотрим структурно-динамический анализ финансовых результатов ООО "2БС" приведены в таблице 2.13.

Таблица 2.13 - Структурно-динамический анализ финансовых результатов

|

Показатель |

Отчетный год, % |

Базовый год, % |

Изменение структуры |

|

Выручка |

100 |

100 |

0,00 |

|

Себестоимость услуг |

92,08 |

82,58 |

9,50 |

|

Валовая прибыль |

7,92 |

17,42 |

-9,50 |

|

Коммерческие расходы |

0,00 |

0,00 |

0,00 |

|

Управленческие расходы |

0,00 |

0,00 |

0,00 |

|

Прибыль от продаж |

7,92 |

17,42 |

-9,50 |

|

Сальдо операционных доходов и расходов |

-3,92 |

-9,88 |

5,96 |

|

Сальдо внереализационных доходов и расходов |

0,00 |

0,00 |

0,00 |

|

Прибыль до налогообложения |

4,00 |

7,47 |

-3,47 |

|

Прибыль от обычной деятельности |

3,04 |

5,68 |

-2,64 |

|

Сальдо чрезвычайных доходов и расходов |

0,00 |

0,00 |

0,00 |

|

Чистая прибыль |

3,04 |

5,68 |

-2,64 |

Исходя из расчетов, показанных в таблицы 2.12 и 2.13, можно судить об изменении структуры финансовых результатов.

Как показывают данные, выручка от реализации услуг увеличилась на 458,85%. В отчетном периоде наибольшую долю в ней занимает себестоимость услуг - 92,08%, по сравнению с базовым годом ее доля увеличилась на 9,5%. В связи с увеличением себестоимости услуг сократилась доля валовой прибыли предприятия на 9,5% (в базовом году - 17,42%, в отчетном 7,92%). Такому же изменению подверглась и прибыль от продаж, в связи с тем, что на предприятии нет коммерческих и управленческих расходов.

В связи с изменением всех вышеперечисленных факторов, прибыль до налогообложения сократилась на 3,47% (в базовом году - 5,68%, в отчетном - 3,04%).

В связи с отсутствием чрезвычайных доходов и расходов доля чистой прибыли изменилась аналогично прибыли от обычной деятельности.

Анализ актива баланса приведен в таблице 2.14.

Таблица 2.14 - Анализ актива баланса

|

Статьи актива |

На начало периода |

На конец периода |

Изменение | ||||

|

Тыс. руб. |

Стр-ра, % |

Тыс. руб. |

Стр-ра, % |

Абсол., тыс. руб. |

Относит., % |

Стр-ра, % | |

|

1. Внеоборотные активы |

3022,305 |

81,54 |

3161,027 |

88,09 |

138,722 |

104,59 |

6,55 |

|

2. Текущие (оборотные) активы |

684,155 |

18,46 |

427,402 |

11,91 |

-256,753 |

62,47 |

-6,55 |

|

2.1. Запасы |

169,808 |

4,58 |

169,808 |

4,73 |

0 |

0,00 |

0,15 |

|

2.2. Дебиторская задолженность |

509,292 |

13,74 |

255,806 |

7,13 |

-253,486 |

50,23 |

-6,61 |

|

2.3. Денежные средства и краткосрочные финансовые вложения |

5,055 |

0,136 |

1,788 |

0,050 |

-3,267 |

35,37 |

-0,09 |

|

Баланс |

3706,460 |

100 |

3588,429 |

100 |

-118,031 |

96,82 |

0,00 |

Из расчетов таблицы 2.14 видно, что капитал предприятия сократился на 3,18%. Наибольшую долю в активе баланса занимают внеоборотные активы, как на начало, так и на конец (81,54% и 88,09% соответственно).

Доля внеоборотных активов увеличилась на 6,55%, а доля текущих (оборотных) активов сократилась на 6,55% по сравнению с началом периода. Текущие активы уменьшились на 256,753 тыс. руб.

Наибольшую доля в оборотных активах занимает дебиторская задолженность, как на начало, так и на конец периода (13,74% и 7,13% соответственно).

В капитале предприятия и на начало, и на конец периода очень маленькая доля наиболее ликвидных активов, т. е. денежных средств и краткосрочных финансовых вложений. У предприятия не много шансов погасить обязательства, сроки которых наступят в текущем периоде.

Анализ пассива баланса предприятия приведен в таблице 2.17.

Таблица 2.15 - Анализ пассива баланса ООО "2БС"

|

Статьи пассива |

На начало периода |

На конец периода |

Изменение | ||||

|

Руб. |

Стр-ра, % |

Руб. |

Стр-ра, % |

Абсол., руб. |

Относит., % |

Стр-ра, % | |

|

1. Собственный капитал |

-6,827 |

-0,18 |

39,756 |

1,11 |

46,583 |

-582,33 |

1,29 |

|

2. Заемный капитал |

3713,317 |

100,18 |

3548,673 |

98,89 |

-164,644 |

95,57 |

-1,29 |

|

2.1. Долгосрочные обязательства |

0,000 |

0,00 |

0,000 |

0,00 |

0,000 |

0,00 |

0,00 |

|

2.2. Краткосрочные обязательства |

3713,317 |

100,18 |

3548,673 |

98,89 |

-164,644 |

95,57 |

-1,29 |

|

Баланс |

3706,490 |

100,00 |

3588,429 |

100,00 |

-118,061 |

96,82 |

0,00 |

Как показывают данные таблицы 2.15 капитал предприятия снизился на 3,18%.

Наибольшую долю занимает заемный капитал предприятия, как на начало, так и на конец периода (100,18% и 98,89% соответственно), его абсолютное изменение составляет -164,644 тыс. руб. Доля собственного капитала увеличилась на 1,29%, а заемного - снизилась на 1,29% по сравнению с началом периода. Заемный капитал в основном состоит из краткосрочных обязательств.

Ликвидность предприятия - это способность предприятия погашать обязательства, сроки которых наступят в текущем периоде.

Баланс считается абсолютно ликвидным если:

(3)

Рассмотрим ликвидность баланса по анализируемому предприятию на начало и конец 2014 года в таблице 2.16.

Таблица 2.16 - Ликвидность баланса на начало и конец 2014 года

|

На начало периода |

На конец периода | ||||

|

5,055 |

? |

3506,053 |

1,788 |

? |

3548,673 |

|

509,292 |

? |

207,264 |

255,806 |

? |

0,000 |

|

169,808 |

? |

0,000 |

169,808 |

? |

0,000 |

|

3022,305 |

? |

-6,827 |

3161,027 |

? |

39,756 |

Из приведенных неравенств приведенных в таблице 2.18 видно, что баланс не абсолютно ликвиден, как на начало, так и на конец 2014 года.

Также для оценки ликвидности используются следующие относительные показатели:

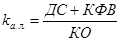

- Коэффициент абсолютной ликвидности

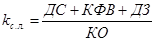

- (4) - коэффициент срочной (быстрой, промежуточной, уточненной) ликвидности

- (5) - коэффициент текущей ликвидности

(6)

Расчет коэффициентов ликвидности приведен в таблице 2.17.

Таблица 2.17 - Показатели ликвидности предприятия ООО "2БС"

|

Показатель |

Норматив |

На начало 2013 |

На конец 2014 |

|

Коэффициент абсолютной ликвидности (ДС+КФВ)/КО |

0,2-0,3 |

0,0014 |

0,0005 |

|

Коэффициент срочной ликвидности (ДС+КФВ+ДЗ)/КО |

0,5-1,0 |

0,1385 |

0,0726 |

|

Коэффициент текущей ликвидности (ДС+КФВ+ДЗ+З)/КО |

1,0-2,0 |

0,1842 |

0,1204 |

Таблица 2.17 показывает, что все коэффициенты ниже нормативных значений. Это означает, что предприятие не обеспечено оборотными средствами.

В данном виде анализа оценивается эффективность использования финансовых ресурсов с помощью показателей рентабельности капитала и его составных частей и коэффициентов оборачиваемости.

Таблица 2.18 - Анализ деловой активности

|

Показатель |

Базисный год |

Отчетный год |

Абс. откл. |

|

Рпродаж=П/В |

0,17 |

0,08 |

-0,10 |

|

Рпр-ции=П/С |

0,21 |

0,09 |

-0,13 |

|

Капитал среднегодовой |

2548,73 |

3647,46 |

1098,73 |

|

Собственный капитал среднегодовой |

-13,48 |

16,46 |

29,95 |

|

Рк=П/Ксг |

0,02 |

0,03 |

0,01 |

|

Рск=П/СКсг |

-3,54 |

7,36 |

10,91 |

|

Коб. к=В/Ксг |

0,11 |

0,42 |

0,31 |

|

Коб. ск=В/СКсг |

-20,33 |

93,00 |

113,33 |

|

Tоб. к=360/Коб. к, дни |

3348,69 |

857,53 |

-2491,17 |

|

Tоб. ск=360/Коб. ск, дни |

-17,71 |

3,87 |

21,58 |

Из расчетов таблицы 2.18 видно, что показатель рентабельность продаж показывает, что у анализируемого предприятия в 2009 году было 0,17 руб. прибыли на рубль продаж (в 2010 - 0,08 руб.). Рентабельность продукции составила 0,21 руб. на 1 рубль себестоимости произведенной продукции (в 2010 - 0,09 руб.). По сравнению с базовым годом оба показателя снизились на 0,10 руб. и 0,13 руб. соответственно.

Рентабельность капитала также отрицательна. В 2013 году предприятие имело прибыль 0,02 руб. на 1 руб. капитала (в 2014 - 0,03 руб.) и убыток 3,54 руб. на 1 руб. собственного капитала (в 2014 - прибыль 7,36 руб.).

Количество оборотов капитала снизилось на 2491,17 дней. Количество оборотов собственного капитала увеличилось на 21,58 день.

Финансовая устойчивость - это такое соотношение частей актива и пассива баланса, которое обеспечивает предприятию постоянную платежеспособность и инвестиционную привлекательность. Существует 2 метода анализа финансовой устойчивости: коэффициентный анализ и оценка обеспеченности запасов источниками их формирования.

Исходные данные для данного анализа приведены в таблице 2.19, а сам анализ финансовой устойчивости в таблице 2.20.

Таблица 2.19 - Исходные данные для анализа финансовой устойчивости

|

Показатель |

На начало 2013 |

На начало 2014 |

На конец 2014 |

|

Собственный капитал |

-20,134 |

-6,827 |

39,756 |

|

Капитал |

1370,83 |

3706,49 |

3588,429 |

|

Заемный капитал |

1390,964 |

3713,317 |

3548,673 |

|

Оборотные активы |

209,777 |

684,155 |

427,402 |

|

Собственные оборотные средства |

-1181,187 |

-3029,162 |

-3121,271 |

Таблица 2.20 - Анализ финансовой устойчивости предприятия

|

Показатель |

Норматив |

На начало 2013 |

На начало 2014 |

На конец 2014 |

|

Коэффициент автономии (СК/К) |

?0,6 |

-0,01 |

0,00 |

0,01 |

|

Коэффициент финансовой зависимости (ЗК/К) |

?0,4 |

1,01 |

1,00 |

0,99 |

|

Коэффициент соотношения заемного и собственного капитала (ЗК/СК) |

?0,7 |

-69,09 |

-543,92 |

89,26 |

|

Коэффициент маневренности собственных средств (СОС/СК) |

?0,3 |

58,67 |

443,70 |

-78,51 |

Коэффициент автономии (финансовой независимости, концентрации собственного капитала) показывает долю собственного капитала в балансе предприятия. Все три коэффициента почти равны нулю.

Коэффициент концентрации заемного капитала (финансовой зависимости) показывает долю заемного капитала в общей валюте баланса. У анализируемого предприятия полная зависимость от заемного капитала, что говорит о малой финансовой устойчивости.

Коэффициент соотношения собственного и заемного капитала (финансового левериджа, финансового риска, плечо финансового рычага) показывает отношение заемного капитала к собственному. Рассчитанные коэффициенты имеют отрицательное значение, что также показывает о зависимости предприятия от заемного капитала.

Коэффициент маневренности собственных средств показывает, какая часть собственного капитала используется для финансирования текущей деятельности. На основании проведенного анализа можно сделать вывод, что предприятие за отчетный год значительно увеличило показатели выручки и прибыли за счет сдачи в аренду дополнительных площадей. Однако предприятие очень зависимо от заемного капитала, что отрицательно сказывается на его финансовом состоянии.

Похожие статьи

-

Технико-экономические показатели предприятия представляют собой систему измерителей, которые характеризуют всю материально-производственную базу на...

-

Технико-экономические показатели предприятия представляют собой систему измерителей, которые характеризуют всю материально-производственную базу на...

-

Как было отмечено ранее, складские помещения ОДО "Тут и Там Логистикс", расположенные в Минске относятся к классу А. Характеристика складских помещений...

-

Организация хозяйственной деятельности требует соответствующего финансового обеспечения, т. е. первоначального капитала, который образуется из вкладов...

-

В ООО "Армтехцентр" применяется автоматизированная форма бухгалтерского учета, программа 1С Бухгалтерия, версия 8.2. Процесс планирования ООО...

-

Организация хозяйственной деятельности требует соответствующего финансового обеспечения, т. е. первоначального капитала, который образуется из вкладов...

-

Финансовая устойчивость предприятия - это такое состояние его финансовых ресурсов, их распределение и использование, которое обеспечивает развитие...

-

Оценка финансового состояния предприятия - Анализ и управление текущими активами предприятия

Финансовое состояние характеризуется комплексом показателей, основными из которых являются показатели ликвидности, платежеспособности, финансовой...

-

Анализ финансового состояния При данном анализе используются абсолютные и относительные показатели, анализ строится на выявлении достаточности (излишка...

-

Анализ ликвидности и платежеспособности - Оценка финансового состояния ООО "Гранд-Люкс"

Далее проанализируем ликвидность баланса. Таблица 6 - Показатели ликвидности баланса ООО "Гранд-Люкс", тыс. руб. Активы (А) 2013г. 2014г. 2015г. Пассивы...

-

Анализ производственных ресурсов - Управление себестоимостью продукции

Основные средства - один из важнейших факторов любого производства. Их состояние и эффективное использования прямо влияют на конкретные результаты...

-

Анализ показателей финансового состояния ОАО "НВА" - Анализ финансового состояния предприятия

Финансовая устойчивость ОАО "НВА" в общественном сознании складывается за счет восприятия самых разнообразных аспектов его деятельности: от его...

-

Значение баланса как основной отчетной формы исключительно велико, поскольку этот документ позволяет получить достаточно наглядное и непредвзятое...

-

Методика расчета показателей финансового состояния - Анализ финансового состояния предприятия

Финансовое состояние организации можно охарактеризовать, как способность финансировать свою производственно-хозяйственную деятельность, рационально...

-

Финансы предприятия - Себестоимость и оптовая цена продукции

Финансовые ресурсы предприятия - это находящиеся в распоряжении предприятия денежные средства, ценные бумаги, средства, имеющиеся на активе, кредитные...

-

Вопросы оценки финансовой устойчивости в условиях резко обострившегося кризиса выходят на одно из первых мест в области управления финансами российских...

-

Процесс кругооборота капитала включает несколько этапов от авансирования его и использования в обороте до высвобождения с определенной долей приращения....

-

Анализ ликвидности Поскольку одни виды активов обращаются в деньги быстрее, другие -- медленнее, необходимо группировать активы предприятия по степени их...

-

Финансовое состояние предприятия - это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта...

-

Экспресс-анализ бухгалтерского баланса организации Информационной базой для проведения анализа финансового состояния предприятия является главным образом...

-

Оценка финансовой устойчивости ООО "Гранд-Люкс" - Оценка финансового состояния ООО "Гранд-Люкс"

Анализ структуры источников средств предприятия (пассив баланса) включает в себя анализ следующих показателей: источники средств - всего, источники...

-

Как видно из таблицы 2.5 коэффициент текущей ликвидности увеличился на 0,6 пункта, что свидетельствует о способности организации покрыть свои...

-

Оценка эффективности хозяйственной деятельности предприятия является необходимым условием грамотного принятия управленческих и предпринимательских...

-

Анализ финансовой устойчивости предприятия - Анализ хозяйственной деятельности предприятия

Финансовая устойчивость хозяйствующего субъекта -- такое состояние его денежных ресурсов, которое обеспечивает развитие предприятия преимущественно за...

-

Анализ оборотного капитала ОАО "ПО "Горизонт" - Управление оборотными активами предприятия

Рассмотрим, какой удельный вес занимают оборотные средства в общем объеме активов ОАО "ПО "Горизонт" (см. табл. 2.4). Таким образом, из табл. 2.4 видно,...

-

Анализ платежеспособности предприятия - Анализ финансового состояния ЗАО "Красноярск-Восток-Сервис"

Для оценки ликвидности и платежеспособности организации, необходимо рассмотреть оценку ликвидности баланса. Ликвидность баланса - это степень покрытия...

-

Функционирование любой системы финансового управления осуществляется в рамках действующего правового и нормативного обеспечения. Сюда относятся: законы,...

-

Финансовый отчетность платежеспособность баланс Сущность платежеспособности и финансовой устойчивости Одним из показателей, характеризующих финансовое...

-

Анализ финансовых результатов деятельности предприятия - Анализ финансовых показателей предприятия

Для проведения анализа финансовых результатов предприятия был произведен факторный анализ рентабельности собственного капитала. Показатель Источник...

-

Горизонтальный и вертикальный анализ Формы № 1 Цель горизонтального и вертикального анализа финансовой отчетности состоит в том, чтобы наглядно...

-

Одним из важнейших разделов экономического анализа деятельности промышленных предприятий является изучение себестоимости выпускаемой и реализуемой...

-

Оценка вероятности банкротства ООО "Гранд-Люкс" Комплексная диагностика состояния предприятия позволяет оценить все (или многие) аспекты хозяйственных...

-

Анализ финансовых результатов организации - Анализ хозяйственной деятельности предприятия

Финансовый результат - это выраженный в денежной форме экономический итог хозяйственной деятельности организации в целом и ее отдельных подразделений;...

-

Анализ финансовой устойчивости предприятия - Анализ финансовых показателей предприятия

Финансовая устойчивость отражает внутреннюю возможность предприятия быть платежеспособным, т. е. рассчитываться по своим долгам Показатель Источник...

-

Анализ платежеспособности предприятия - Анализ финансовых показателей предприятия

Платежеспособность предприятия - это возможность предприятия денежными средствами рассчитаться своевременно по своим платежным обязательствам. Анализ...

-

Коэффициенты деловой активности Деловая активность предприятия в финансовом аспекте проявляется, прежде всего, в скорости оборота его средств. Анализ...

-

Анализ финансовых результатов деятельности предприятия на примере ОАО "РЖД"

1. Организационно-экономическая характеристика 1.1 Организационная характеристика деятельности предприятия Полное наименование открытого акционерного...

-

Анализ ликвидности и платежеспособности предприятия - Анализ хозяйственной деятельности предприятия

Потребность в анализе ликвидности предприятия возникает в результате необходимости оценки его платежеспособности и кредитоспособности. Ликвидность...

-

Заключительная часть исследования будет состоять в подробном, всестороннем анализе конкретной сделки M&;A, совершенной в фармацевтической отрасли. Для...

-

2.1 Технико - экономическая характеристика исследуемого предприятия Открытое акционерное общество "Преображенская база тралового флота" расположено по...

Анализ финансового состояния - Управление себестоимостью продукции