Управление кредитными рисками - Оценка эффективности управления кредитными рисками в кредитной организации на примере Сбербанка России

Согласно методикам Базель I и II, установленным Базельским комитетом по банковскому надзору общая сумма взвешенных по риску активов определяется путем умножения требований к капиталу для покрытия рыночных и операционных рисков на 12,5 (т. е. число, обратное минимальному отношению капитала к активам в 8%) и прибавления полученных результатов к сумме взвешенных по риску активов для кредитного риска.

Для банков, использующих подход IRB для кредитного риска или усовершенствованные (продвинутые) подходы оценки операционного риска (AMA), введен нижний порог капитала. Банки должны исчислять разницу между (i) нижним порогом и (ii). Если значение нижнего порога больше, банки обязаны добавить разницу, помноженную на 12,5, к взвешенным по риску активам.

Нижний порог капитала основан на применении Соглашения 1988 г. Он рассчитывается путем применения коэффициента корректировки к следующей сумме: (i) 8% взвешенных по риску активов, (ii) плюс вычеты из капитала первого и второго уровня, (iii) минус сумма общих резервов, которая может быть включена в капитал второго уровня.

Согласно данной методике есть два варианта для требований к банкам. Национальные органы надзора должны применять один из них ко всем банкам в своей юрисдикции. Требования к банкам, не имеющим рейтингов, не могут получить весовой коэффициент риска ниже, чем коэффициент, применяемый к требованиям к государству, где зарегистрирован данный банк.

В первом варианте все банки, зарегистрированные в данной стране, получают весовой коэффициент риска на одну категорию хуже присвоенных требованиям к данному государству. Однако требованиям к банкам стран, имеющих суверенный рейтинг между ВВ+ и В-, и к банкам стран, не имеющих рейтинга, будет присваиваться весовой коэффициент риска 100%.

Во втором варианте присвоение весовых коэффициентов риска основывается на внешних кредитных рейтингах самого банка, причем требованиям к банкам без рейтинга присваивается весовой коэффициент риска 50%. В данном варианте льготный весовой коэффициент риска на одну категорию лучше может быть присвоен требованиям, имеющим изначальный срок погашения 21 не более трех месяцев, при условии нижнего порога в 20%. Данный режим применим к банкам с рейтингом и без рейтинга, но не к банкам, имеющим весовой коэффициент риска 150%.

В соответствии с Положением Центрального Банка Российской Федерации от 26 марта 2004 г. № 254-П "О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ним задолженности" оценка кредитного риска, классификация и оценка ссуды, определение размера расчетного резерва и резерва производятся не реже одного раза в месяц на отчетную дату. Положение Центрального Банка Российской Федерации от 26 марта 2004 г. № 254-П "О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ним задолженности

Оценка ссуды и определение размера расчетного резерва и резерва осуществляется кредитными организациями самостоятельно на основе профессионального суждения, за исключением случаев, когда оценка ссуды и (или) определение размера резерва производится на основании оценки Банка России в соответствии со статьей 72 Федерального закона "О Центральном банке Российской Федерации.

Внутренние документы кредитной организации по вопросам классификации ссуд и формирования резерва, принимаемые уполномоченным органом (уполномоченными органами) кредитной организации, должны соответствовать требованиям Положения Центрального Банка Российской Федерации от 26 марта 2004 г. № 254-П "О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ним задолженности" и иных нормативных правовых актов по вопросам кредитной политики кредитных организаций и (или) методов ее реализации.

Кредитная организация отражает во внутренних документах:

- - систему оценки кредитного риска по ссудам, позволяющую классифицировать ссуды по категориям качества, предусмотренным Положением Центрального Банка Российской Федерации от 26 марта 2004 г. № 254-П "О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ним задолженности", в том числе содержащую более детализированные процедуры оценки качества ссуд и формирования резерва, чем это предусмотрено настоящим Положением; - порядок оценки ссуд, в том числе критерии оценки ссуд, порядок документального оформления и подтверждения оценки ссуд; - процедуры принятия и исполнения решений по формированию резерва; - процедуры принятия и исполнения решений по списанию с баланса кредитной организации нереальных для взыскания ссуд, то есть ссуд, в отношении которых кредитной организацией предприняты все необходимые и достаточные юридические и фактические действия по их взысканию, а также по реализации прав, вытекающих из наличия обеспечения по ссуде (реализация залога, обращение требования к гаранту (поручителю), и проведение дальнейших действий по взысканию ссуды либо по реализации прав, вытекающих из наличия обеспечения по ссуде, юридически невозможно и (или) когда предполагаемые издержки кредитной организации будут выше получаемого результата, включая указания на документы и (или) акты уполномоченных государственных органов, необходимые и достаточные для принятия решения о списании ссуды с баланса кредитной организации; - описание методов, правил и процедур, используемых при оценке финансового положения заемщика, перечень основных используемых источников информации по данному вопросу, круг сведений, необходимых для оценки финансового положения заемщика, а также полномочия работников кредитной организации, участвующих в проведении указанной оценки; - порядок составления и дальнейшего ведения досье заемщика; - порядок и периодичность определения справедливой стоимости залога, то есть такой его цены, по которой залогодатель в случае, если бы он являлся продавцом имущества, предоставленного в залог, имеющий полную информацию о стоимости имущества и не обязанный его продавать, согласен был бы его продать, а покупатель, имеющий полную информацию о стоимости указанного имущества и не обязанный его приобрести, согласен был бы его приобрести в разумно короткий срок, не превышающий 180 календарных дней (далее - справедливая стоимость залога); - порядок и периодичность оценки ликвидности залога, а также порядок определения размера резерва с учетом обеспечения по ссуде; - порядок оценки кредитного риска по портфелю однородных ссуд; - порядок и периодичность формирования (регулирования) резерва; - иные существенные положения.

Кредитная организация раскрывает информацию о кредитной политике (правилах, процедурах, методиках), которая применяется при классификации ссуд и формировании резерва по соответствующим типам и видам ссуд, включая отраслевые, территориальные и иные аспекты, а также по портфелям однородных ссуд, в составе отчетности, представляемой в соответствии с требованиями нормативных актов Банка России.

Рассмотрим систему управления кредитными рисками в ОАО "Сбербанк России". Действующая в Сбербанке России полнофункциональная система мониторинга и управления рисками, основанная на требованиях Банка России, рекомендациях аудиторских компаний и Базельского комитета по банковскому надзору, а также на опыте ведущих зарубежных и российских финансовых институтов, обеспечивает стабильную работу Банка в условиях существенных изменений на финансовых рынках.

В рамках принятой политики управления рисками Банк стремится к поддержанию достаточного уровня ликвидности, сбалансированности структуры активов и пассивов по срокам и видам валют, обеспечению необходимого уровня диверсификации по регионам, отраслям, клиентам и размерам инвестиций.

Оценка уровня основных видов рисков производится с использованием таких инструментов, как Value-at-Risk (VaR), стресс-тестирование и сценарный анализ, включая возможные изменения индикаторов финансового рынка, структуры активов и пассивов Банка.

Действующая в Сбербанке России система управления рисками позволяет с запасом выполнять основные нормативы Центрального Банка России.

Норматив достаточности собственных средств (капитала) (Н1) = 11,1 % (min 10 %)

Норматив мгновенной ликвидности (Н2) = 62,5 % (min 15 %)

Норматив текущей ликвидности (Н3) = 62,2 % (min 50 %)

Норматив долгосрочной ликвидности (Н4) = 90,5 % (max 120 %)

Норматив общей ликвидности (Н5) = 23,0 % (min 20 %)

Максимальный размер риска на одного заемщика или группу связанных заемщиков (Н6) = 23,7 % (max 25 %)

Максимальный размер крупных кредитных рисков (Н7) = 198,8 % (max 800 %) Годовой отчет за 2004 г ОАО "Сбербанк" России

Согласно "Политике Сбербанка России по управлению рисками" Банк определяет для себя следующие существенные риски:

- 1. Кредитный -- риск, возникающий вследствие несвоевременного и/или неполного исполнения или неисполнения контрагентом своих обязательств перед Банком. 2. Рыночный -- риск, возникающий вследствие неблагоприятного изменения индикаторов финансового рынка (курсов валют, котировок ценных бумаг, процентных ставок, цен на товарных рынках). 3. Операционный -- риск, возникающий в результате недостатков в организации деятельности Банка, используемых технологиях, функционировании информационных систем, вследствие неадекватных действий или ошибок сотрудников, а также в результате внешних событий. 4. Риск ликвидности -- риск, возникающий вследствие недостаточности ликвидных активов для покрытия обязательств Банка или вследствие избыточного объема средств в высоколиквидных активах.

В условиях ускорения темпов роста кредитного портфеля, его нарастающей доли в активах и высокой чувствительности финансового результата к качеству ссудного портфеля, Банк уделяет особое внимание контролю и управлению кредитным риском. Работа в этом направлении осуществляется в соответствии с "Политикой Сбербанка России по управлению кредитными рисками". Указанный документ определяет порядок идентификации, анализа и оценки кредитных рисков, мероприятия по их ограничению, снижению и предупреждению, процесс мониторинга принятых рисков, контроль соблюдения установленных процедур и решений, составление и анализ отчетности о принятых рисках. Деятельность Банка направлена на расширение круга контрагентов и предоставляемых кредитных продуктов, на повышение конкурентных преимуществ Банка за счет реализации системного подхода к управлению кредитными рисками, оптимизации отраслевой, региональной и продуктовой структуры кредитных портфелей Банка.

Об эффективности действующей в Банке системы управления кредитными рисками свидетельствует сохранение высокого качества ссудного портфеля.

Из годового отчета банка известны данные о просроченной ссудной задолженности. Можно рассчитать долю просроченной ссудной задолженности в объеме кредитного портфеля по формуле:

Доля просроченной ссудной задолженности =

СЗ - ссуды, ссудная и приравненная к ней задолженность, определенные в соответствии с нормативным актом Банка России, регулирующим порядок формирования кредитными организациями резерва на возможные потери по ссудам;

СЗбн - безнадежные ссуды, определенные в соответствии с нормативным актом Банка России, регулирующим порядок формирования кредитными организациями РВПС. Данные из годового отчета Сбербанка РФ

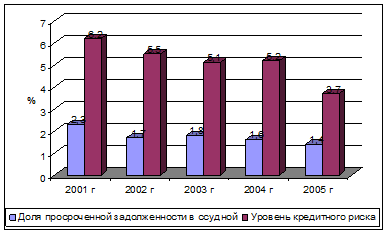

- 2001 год: 6,463/281 * 100 = 2,3 % 2002 год: 7,259/427 *100 = 1,7% 2003 год: 10,728/596*100 = 1,8% 2004 год: 13,808/863*100 = 1,6% 2005 год: 19,656/1404*100 = 1,4%

Таким образом, за 2004 год доля просроченной ссудной задолженности в объеме кредитного портфеля снизилась с 1,8 до 1,6%.

Аналогичным образом, за 2005 год доля просроченной ссудной задолженности в объеме кредитного портфеля снизилась с 1,6 до 1,4%.

Еще более низкий уровень просроченной ссудной задолженности наблюдался в ссудном портфеле частных клиентов: за 2004 год удельный вес просроченной задолженности снизился с 0,24 до 0,18% Данные из Годового отчета Сбербанка РФ.

Рисунок 1. Динамика остатка ссудной задолженности в Сбербанке России

Уровень кредитного риска Сбербанка, по данным Годового отчета, изменялся следующим образом:

- 2001 год - 6,2 % 2002 год - 5,5 % 2003 год - 5,1 % 2004 год - 5,2 % 2005 год - 3,7 %.

Для наглядности представленные данные можно показать на рис. 1 и 2.

Рисунок 2. Уровень кредитного риска в Сбербанке России

При оценке кредитного риска контрагента учитываются факторы, отражающие его организационную структуру, кредитную историю и деловую репутацию, финансовое состояние, эффективность системы управления, позиции на рынке, перспективы развития, производственное оснащение, использование современных технологий, региональные, социально-экономические и другие факторы. Одним из основных инструментов ограничения кредитного риска является установление лимитов на основные группы контрагентов и отдельные операции Банка.

Проведем анализ кредитов банков по различным категориям для выявления соблюдения банком точности расчетов. Оценка качества кредитов физическим и юридическим лицам представлена в табл. 1.

Таблица 1. Анализ кредитов физическим и юридическим лицам Годовой отчет банка ОАО "Сбербанк" за 2004 год

|

Виды межбанковских кредитов |

2004 |

2003 |

|

1 |

2 |

3 |

|

Текущие кредиты + |

1 357 637 562 + |

844 855 369 + |

|

Просроченные кредиты = |

19 727 722 = |

14 068 226 = |

|

Итого кредитов и авансов клиентам (общая сумма) - |

|

|

|

За вычетом резерва по обесценение кредитного портфеля = |

(79 359 047) = |

(66 559 980) = |

|

Итого кредитов и авансов клиентам |

1 298 006 237 |

792 363 615 |

Как видно из табл. 1, в 2004 году наблюдается увеличение числа кредитов в авансов клиентам на 63,7 %, в том числе увеличение текущих кредитов на 60,7 %, увеличение просроченных кредитов на 40,22 %. Резерв под обесценивание ссудного портфеля возрос на 60,35 %.

Просроченные кредиты и авансы клиентам представляют собой просроченные платежи основного долга. Ниже представлен анализ изменений резерва под обесценение кредитного портфеля (табл. 2):

Таблица 2. Анализ изменений резерва под обесценение кредитного портфеля Годовой отчет банка ОАО "Сбербанк" за 2004 год

|

Виды межбанковских кредитов |

2004 |

2003 |

|

Резерв под обесценение кредитного портфеля на 1 января |

(66 559 980) |

(51 868 900) |

|

Отчисления в резерв под обесценение кредитного портфеля |

(15 790 772) |

(16 510 130) |

|

Кредиты и авансы клиентам, списанные как безнадежные |

2 991 705 |

1 819 050 |

|

Резерв под обесценение кредитного портфеля на 31 декабря |

(79 359 047) |

(66 559 980) |

Выводы: анализ изменений резерва под обесценение кредитного портфеля показывает, что резерв на 31 декабря 2004 и 2003 года представляет собой верно рассчитанную сумму резерва на 1 января, отчислений в резерв под обесценение кредитного портфеля, а также кредиты и авансы клиентам, списанные как безнадежные.

Ниже представлена структура кредитного портфеля Сбербанка по отраслям экономики заемщиков (табл. 3 ).

Таблица 3. Структура кредитного портфеля Сбербанка по отраслям экономики заемщиков Годовой отчет банка ОАО "Сбербанк" за 2004 год

|

Показатели |

2004 |

2003 | ||

|

Сумма |

% |

Сумма |

% | |

|

Физические лица |

300 616 615 |

21,83% |

145 604 017 |

16,95% |

|

Торговля |

267 191 542 |

19,40% |

156 013 372 |

18,16% |

|

Машиностроение |

125 228 820 |

9,09% |

89 740 231 |

10,45% |

|

Пищевая промышленность и сельское хозяйство |

120 643 190 |

8,76% |

82 241 174 |

9,57% |

|

Нефтегазовая и химическая отрасли |

109 251 667 |

7,93% |

82 030 021 |

9,56% |

|

Услуги |

107 192 945 |

7,78% |

53 159 527 |

6,19% |

|

Металлургия |

81 950 392 |

5,95% |

83 299 731 |

9,70% |

|

Телекоммуникации |

59 063 106 |

4,29% |

38 925 824 |

4,53% |

|

Строительство |

51 140 827 |

3,71% |

39 323 699 |

4,58% |

|

Энергетика |

49 207 377 |

3,57% |

21 412 462 |

2,49% |

|

Транспорт, авиационная и космическая промышленность |

44 278 031 |

3,21% |

30 988 219 |

3,61% |

|

Деревообрабатывающая Промышленность |

23 360 609 |

1,70% |

16 157 812 |

1,88% |

|

Государственные и муниципальные учреждения |

7 884 805 |

0,58% |

15 304 955 |

1,78% |

|

Прочее |

30 355 358 |

2,20% |

4 722 551 |

0,55% |

|

Итого кредитов и авансов клиентам (общая сумма) |

1 377 365 284 |

100,00% |

858 923 595 |

100,00% |

Выводы: как видно из табл. 3, наибольшую долю в структуре кредитов по отраслям экономики занимают кредиты, выданные торговым предприятиям и физическим лицам, наименьшую долю занимают кредиты, выданные "прочим" предприятиям. Анализ данных табл. 3 показывает, что сумма кредитов по отраслям экономики, выданных ОАО "Сбербанк" физическим и юридическим лицам равна в общей сумме всем кредитам и авансам клиентам. Ниже представлена структура кредитного портфеля Банка по организационно-правовым формам заемщиков (табл. 4):

Таблица 4. Структура кредитного портфеля Банка по организационно-правовым формам заемщиков Годовой отчет банка ОАО "Сбербанк" за 2004 год

|

2004 |

2003 | |

|

Общества с ограниченной ответственностью и акционерные общества |

987 548 511 |

646 570 568 |

|

Физические лица |

300 616 615 |

145 604 017 |

|

Государственные предприятия |

63 961 273 |

39 080 724 |

|

Органы субъектов РФ |

7 686 476 |

15 340 316 |

|

Муниципальные предприятия |

3 269 439 |

2 648 901 |

|

Прочие |

14 282 970 |

9 679 069 |

|

Итого кредитов и авансов клиентам |

1 377 365 284 |

858 923 595 |

Выводы: кредиты, выданные десяти крупнейшим заемщикам Банка, составляют общую сумму 297 153 550 тыс. рублей или 21,57% от всего кредитного портфеля (2003: 175 567 927 тыс. рублей или 20,44%). По состоянию на 31 декабря 2004 года крупнейший заемщик с величиной ссудной задолженности 74 066 468 тыс. рублей или 5,38%, представляет собой группу компаний, оперирующих под общим контролем (2003: 54 724 886 тыс. рублей или 6,37%). Рассмотрим динамику межбанковского кредитования Сбербанка России (табл. 5).

Таблица 5. Динамика межбанковского кредитования Сбербанка России Годовой отчет банка ОАО "Сбербанк" за 2004 год

|

Виды межбанковских кредитов |

2004 |

2003 |

|

Текущие межбанковские кредиты |

8 032 179 |

47 520 681 |

|

Сделки обратного репо с Банком России |

2 544 518 |

31 108 876 |

|

Просроченные межбанковские кредиты |

1 900 |

76 900 |

|

За вычетом резерва под обесценение кредитного портфеля |

(1 900) |

(76 900) |

|

Итого кредитов банкам |

10 576 697 |

78 629 557 |

Динамика межбанковского кредитования показывает, что объем межбанковских кредитов в 2004 году сократился в 7,43 раза. В том числе, объем текущих межбанковских кредитов в 2004 году сократился в 5,91 раз и составил 8 032 179 тыс. руб., сделки обратного репо с Банком России сократились в 12,22 раза, резерв под обесценение кредитного портфеля сократился в 40,47 раз. Ниже представлен анализ резерва под обесценение кредитного портфеля (табл. 6).

Таблица 6. Анализ резерва под обесценение кредитного портфеля Годовой отчет банка ОАО "Сбербанк" за 2004 год

|

2004 |

2003 | |

|

Резерв под обесценение кредитного портфеля на 1 января |

(76 900) |

(81 537) |

|

Восстановление резерва под обесценение кредитного портфеля |

- |

270 |

|

Кредиты банкам, списанные как безнадежные |

75 000 |

4 367 |

|

Резерв под обесценение кредитного портфеля на 31 декабря |

(1 900) |

(76 900) |

Анализ резерва под обесценение кредитного портфеля показывает, что резерв представляет собой верно рассчитанную сумму резерва под обесценение кредитного портфеля на 1 января, восстановления резерва, безнадежных кредитов банкам.

Таким образом, судя по полученным в ходе анализа данных можно судить о прозрачности и достоверности кредитных операций Сбербанка России. Таким образом, мы считаем, что проводимые банком ссудные операции соответствуют кредитной стратегии, политике и процедурам, а также законодательству РФ, прочим регулятивным требованиям.

Мы удостоверились, что оценка качества отдельных ссуд и ссудного портфеля в целом является точной. Мы оценили адекватность внутреннего контроля характеру и объему проводимых банком ссудных операций.

Похожие статьи

-

Проверка ссудной задолженности проводится с целью выявления ситуаций, угрожающих интересам кредиторов и вкладчиков, подтверждения достоверности отражения...

-

Проведя анализ различных методик финансового анализа подавляющего большинства российских экономистов, можно говорить о том, что анализ эффективности...

-

Нормативно-правовая база 1. Согласно Приложению 4 к Инструкции Банка России от 03.12.1012 г. №139-И (ред. от 30.11.2015) "Об обязательных нормативах...

-

Оценка факторов, влияющих на эффективность использования заемного капитала В жизнедеятельности организации ОАО "МегаФон", являющейся одной из самых...

-

СОВЕРШЕНСТВОВАНИЕ УЧЕТА И РАЦИОНАЛЬНОСТЬ ПРЕДЛОЖЕНИЙ Анализируя постановку учета денежных средств в бухгалтерии ООО "Геотехсервис", следует отметить, что...

-

С общеэкономической точки зрения товаром является любой предмет обмена (материальные ценности, работы, услуги), т. е. все, что в процессе экономического...

-

Анализ эффективности управления заемным капиталом организации - Управление заемным капиталом

В процессе жизнедеятельности организации часто поднимается вопрос эффективности использования заемных средств и необходимости их привлечения....

-

Бухгалтерский учет резерва на возможные потери по ссудам осуществляется в соответствии с Положением Банка России от 26.03.2007 N 302-П "О Правилах...

-

Теоретический анализ проблем интенсификации требуется дополнить решением конкретных проблем экономического анализа: учета и оценки интенсивности,...

-

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т. е. о вложении его в конкретное имущество и материальные...

-

Современная рыночная среда немыслима без риска и полна неопределенности. Под неопределенностью понимается неполнота или неточность информации об условиях...

-

Любая методика анализа представляет собой методические советы по исполнению аналитического исследования. При выполнении комплексного анализа и оценке...

-

Не на всех предприятиях есть финансовый отдел, занимающийся контролем и проверкой контрагентов, поэтому часто это ложится на бухгалтеров. Они, как никто...

-

Введение - Синдицированный кредит как источник ресурсов кредитных организаций

Синдицированное кредитование позволяет активизировать механизмы формирования мощных финансовых потоков, позволяющих эффективно решать задачи...

-

Условие задачи 1 ноября был выдан кредит ПАО "Сбербанк". Сумма кредита 3000000 рублей. Срок кредита 28 дней. Процентная ставка 28% годовых. Обеспечение -...

-

Состояние дебиторской и кредиторской задолженности, их размеры и качество оказывают сильное влияние на финансовое состояние организации. Для улучшения...

-

Порядок открытия и документального оформления операций по расчетному счету организации Банк хранит денежные средства предприятий на их счетах, зачисляет...

-

В международной практике учет разделяется на: Финансовый, управленческий -предусматривает получение инф-ции для составления бухгалтерской отчетности. Его...

-

Доходы - Поступление ден. средств или погашение обязательств, приводящее к увелич. капитала. 1. Доходами от обычных видов деятельности является выручка...

-

Таблица 1. Анализ динамики активов, обязательств и капитала ЗАО Галактика Показатели Начало периода На конец периода Изменения за период Сумма Темп роста...

-

Оценка организации бухгалтерского учета и его места в управлении производством Ответственность за организацию бухгалтерского учета в ООО...

-

Анализ состава и структуры заемного капитала организации - Управление заемным капиталом

Формирование и приращение имущества организации осуществляется за счет собственного и заемного капитала, источники которого находят отражение в пассиве...

-

Оценка системы внутреннего контроля, а также готовности объекта аудита к изменениям Поскольку одной из целей проведения аудита эффективности...

-

Роль бухгалтерского учета и анализа в процессе управления организацией. Взаимосвязь учета и анализа В процессе управления предприятием перерабатываются...

-

За обслуживание синдицированного кредита банк-агент может получать комиссию в порядке и в сроки, установленные соглашением между участниками...

-

Использование заемного капитала для организации, всегда положительно благодаря эффекту "налогового щита", и возможности увеличить объемы финансирования...

-

Проверка организации документального оформления и аналитического учета товаров Разработка общего плана аудита основывается на предварительных данных об...

-

Для осмысления общей картины изменения финансового состояния весьма важны показатели структурной динамики баланса. Сопоставляя структуры изменений в...

-

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько...

-

Бухгалтерский баланс как основной источник проведения анализа Бухгалтерский баланс является одним из способов обобщения, с одной стороны, состава и...

-

Роль анализа как средства управления экономикой многократно возросла с появлением новых организационно-правовых форм инновационных методов управления,...

-

Теоретические аспекты управления дебиторской задолженностью - Дебиторская задолженность организации

1.1 Экономическая сущность дебиторской задолженности Дебиторская задолженность - это входящие в состав имущества организации имущественные требования к...

-

Виды синдицированных кредитов - Синдицированный кредит как источник ресурсов кредитных организаций

1. Совместно инициированный синдицированный кредит. Совместно инициированный синдицированный кредит предоставляется несколькими банками - участниками...

-

Все операции по расчетному счету банк производит с согласия и по поручению владельца счета. Поэтому взаимоотношения между организацией и банком строятся...

-

Методика формирования, корректировки, восстановления на доход и использования Величина резерва может быть меньше расчетного в зависимости от наличия...

-

В заключение анализа эффективности использования основных фондов ООО "Дилижанс" рассмотрим резервы увеличения объема оказываемых услуг и фондоотдачи. На...

-

Характеристика деятельности предприятия на примере ТОО "Хазар Мунай Газ Курылыс" Товарищество с ограниченной ответственностью в Казахстане представляет...

-

Финансовая устойчивость -- составная часть общей устойчивости предприятия, сбалансированность финансовых потоков, наличие средств, позволяющих...

-

Нормативное регулирование бухгалтерского и налогового учета основных средств Принятие новых стандартов учета и законодательных актов, регулирующих...

-

Для учета основных средств действующим Планом счетов предусмотрен ряд синтетических счетов: Счет -- 01 "Основные средства" предназначен для учета наличия...

Управление кредитными рисками - Оценка эффективности управления кредитными рисками в кредитной организации на примере Сбербанка России