Средние величины в рядах распределения

Средней величиной в статистике называется обобщающий показатель, характеризующий типичный уровень явления в конкретных условиях места и времени, отражающий величину варьирующего признака в расчете на единицу качественно однородной совокупности. В экономической практике используется широкий круг показателей, вычисленных в виде средних величин. Средняя отражает характерный, типичный, реальный уровень изучаемых явлений, характеризует эти уровни и их изменения во времени и в пространстве. Средняя - это сводная характеристика закономерностей процесса в тех условиях, в которых он протекает. Каждая средняя характеризует изучаемую совокупность по какому-либо одному признаку.

Виды средних.

Средняя арифметическая

Наиболее распространенным видом средних является средняя арифметическая. Она применяется в тех случаях, когда объем варьирующего признака всей совокупности является суммой значений признаков отдельных единиц. Для общественных явлений характерна аддитивность, т. е. суммарность объемов варьирующего признака, этим определяется область применения средней арифметической и объясняется ее распространенность как обобщающего показателя. Так, например: общий фонд заработной платы - это сумма заработных плат всех работников, валовый сбор урожая - сумма произведенной продукции со всей повседневной площади.

Средняя гармоническая

При расчете средних показателей помимо средней арифметической могут использоваться и другие виды средних. Однако любая средняя величина должна вычисляться так, чтобы при замене ею каждого варианта осредняемого признака не изменялся итоговый, обобщающий, или, как его принято называть определяющий показатель, который связан с осредняемым показателем.

Следовательно, в каждом конкретном случае в зависимости от характера имеющихся данных, существует только одно истинное среднее значение показателя, адекватное свойствам и сущности изучаемого социально-экономического явления.

Средняя геометрическая

Средняя геометрическая применяется в тех случаях, когда индивидуальные значения признака представляют собой, как правило, относительные величины динамики, построенные в виде цепных величин, как отношение к предыдущему уровню каждого уровня в ряжу динамики, т. е. характеризует средний коэффициент роста.

Наиболее широкое применение средняя геометрическая получила для определения средних темпов изменения в рядах динамики, а также в рядах распределения.

Средняя квадратическая и кубическая

В ряде случаев в экономической практике возникает потребность расчета среднего размера признака, выраженного в квадратных или кубических единицах измерения. Тогда применятся средняя квадратическая и средняя кубическая.

Вариация - это различие в значениях какого - либо признака у разных единиц данной совокупности в один и тот же период или момент времени. Исследование вариации в статистике имеет большое значение, помогает познать сущность изучаемого явления. Средняя величина дает обобщающую характеристику признака изучаемой совокупности, но она не раскрывает строения совокупности, которое весьма существенно для ее познания. Вот почему ограничиваться вычислением одной средней в ряде случаев нельзя. Нужны и показатели, характеризующие отклонения отдельных значений от общей средней.

Задача 1

Имеется ряд статистических показателей (табл.1). Описать данный ряд, рассчитать показатели динамики.

Собрать данные в сводную таблицу, сделать выводы.

Таблица 1

Среднегодовая заработная плата одного работника ППП предприятия, руб.

|

Годы |

1980 |

1981 |

1982 |

1983 |

1984 |

1985 |

1986 |

1987 |

1988 |

1989 |

1990 |

|

СрЗП |

1866 |

1839 |

1803 |

1826 |

1826 |

1895 |

1817 |

2274 |

2669 |

2703 |

2820 |

Решение:

Ряд динамики, представленный в табл. 1, представлен уровнями, которые характеризуют значение показателя, достигнутое за определенный период (интервал) времени, поэтому это интервальный ряд абсолютных величин.

Проведем анализ динамики среднегодовой заработной платы одного работника ППП предприятия за 1980 - 1990 гг.

1. Воспользовавшись формулами:

, (1)

, (2)

Рассчитаем темпы роста (коэффициенты и проценты). Полученные данные сведем в табл.2.

Таблица 2

Темпы роста среднегодовой заработной платы одного работника ППП предприятия

|

Базисные |

Цепные | |

|

1981 |

0,986 (98,6 %) |

0,986 (98,6 %) |

|

1982 |

0,966 (96,6 %) |

0,980 (98,0 %) |

|

1983 |

0,978 (97,8 %) |

1,013 (101,3 %) |

|

1984 |

0,978 (97,8 %) |

1,000 (100,0 %) |

|

1985 |

1,016 (101,6 %) |

1,038 (103,8 %) |

|

1986 |

0,974 (97,4 %) |

0,959 (95,9 %) |

|

1987 |

1,219 (121,9 %) |

1,251 (125,1 %) |

|

1988 |

1,430 (143,0 %) |

1,174 (117,4 %) |

|

1989 |

1,449 (144,9 %) |

1,013(101,3 %) |

|

1990 |

1,511 (151,1 %) |

1,043 (104,3 %) |

2. Определим абсолютные приросты с помощью формул 3-4 и сведем полученные данные в табл. 3:

(3)

(4)

Таблица 3

Абсолютные приросты среднегодовой заработной платы одного работника ППП предприятия, руб.

|

Базисные |

Цепные | |

|

1981 |

-27 |

-27 |

|

1982 |

-63 |

-36 |

|

1983 |

-40 |

23 |

|

1984 |

-40 |

0 |

|

1985 |

29 |

69 |

|

1986 |

-49 |

-78 |

|

1987 |

408 |

457 |

|

1988 |

803 |

395 |

|

1989 |

837 |

34 |

|

1990 |

954 |

117 |

3. Воспользовавшись формулами:

, (5)

, (6)

Найдем темпы прироста (коэффициенты и проценты). Полученные данные сведем в табл.4.

Таблица 4

Темпы прироста среднегодовой заработной платы одного работника ППП предприятия

|

Базисные |

Цепные | |

|

1981 |

-0,014 (-1,4 %) |

-0,014 (-1,4 %) |

|

1982 |

-0,034 (-3,4 %) |

-0,020 (-2,0 %) |

|

1983 |

-0,022 (-2,2 %) |

0,013 (1,3 %) |

|

1984 |

-0,022 (-2,2 %) |

0,000 (0,0 %) |

|

1985 |

0,016 (1,6 %) |

0,038 (3,8 %) |

|

1986 |

-0,026 (-2,6 %) |

-0,041 (-4,1 %) |

|

1987 |

0,219 (21,9 %) |

0,251 (25,1 %) |

|

1988 |

0,430 (43,0 %) |

0,174 (17,4 %) |

|

1989 |

0,449 (44,9 %) |

0,013(1,3 %) |

|

1990 |

0,511 (51,1 %) |

0,043 (4,3 %) |

4. Определим абсолютное значение 1% прироста, руб. (табл. 5).

Таблица 5

Абсолютное значение 1% прироста среднегодовой заработной платы одного работника ППП предприятия, руб.

|

1980 |

1981 |

1982 |

1983 |

1984 |

1985 |

1986 |

1987 |

1988 |

1989 |

1990 |

|

- |

18,66 |

18,39 |

18,03 |

18,26 |

18,26 |

18,95 |

18,17 |

22,74 |

26,69 |

27,03 |

Всю совокупность показателей ряда динамики, позволяющую посмотреть взаимосвязи между ними, представим в табл. 6.

Таблица 6

Сводная таблица показателей динамики среднегодовой заработной платы одного работника ППП предприятия

|

Показатели |

Год | ||||||||||

|

1980 |

1981 |

1982 |

1983 |

1984 |

1985 |

1986 |

1987 |

1988 |

1989 |

1990 | |

|

1. СрЗП, руб. |

1866 |

1839 |

1803 |

1826 |

1826 |

1895 |

1817 |

2274 |

2669 |

2703 |

2820 |

|

2. Темпы роста (базисные): | |||||||||||

|

2.1. коэффициенты |

- |

0,986 |

0,966 |

0,978 |

0,978 |

1,016 |

0,974 |

1,219 |

1,430 |

1,449 |

1,511 |

|

2.2. проценты |

- |

98,6 |

96,6 |

97,8 |

97,8 |

101,6 |

97,4 |

121,9 |

143,0 |

144,9 |

151,1 |

|

3. Темпы роста (цепные): | |||||||||||

|

3.1. коэффициенты |

- |

0,986 |

0,980 |

1,013 |

1,000 |

1,038 |

0,959 |

1,251 |

1,174 |

1,013 |

1,043 |

|

3.2. проценты |

- |

98,6 |

98,0 |

101,3 |

100,0 |

103,8 |

95,9 |

125,1 |

117,4 |

101,3 |

104,3 |

|

4. Абсолютные приросты, руб.: | |||||||||||

|

4.1. базисные |

- |

-27 |

-63 |

-40 |

-40 |

29 |

-49 |

408 |

803 |

837 |

954 |

|

4.2. цепные |

- |

-27 |

-36 |

23 |

0 |

69 |

-78 |

457 |

395 |

34 |

117 |

|

5. Темпы прироста (базисные): | |||||||||||

|

5.1. коэффициенты |

- |

-0,014 |

-0,034 |

-0,022 |

-0,022 |

0,016 |

-0,026 |

0,219 |

0,430 |

0,449 |

0,511 |

|

5.2. проценты |

- |

-1,4 |

-3,4 |

-2,2 |

-2,2 |

1,6 |

-2,6 |

21,9 |

43,0 |

44,9 |

51,1 |

|

6. Темпы прироста (цепные): | |||||||||||

|

6.1. коэффициенты |

- |

-0,014 |

-0,02 |

0,013 |

0,000 |

0,038 |

-0,041 |

0,251 |

0,174 |

0,013 |

0,043 |

|

6.2. проценты |

- |

-1,4 |

-2,0 |

1,3 |

0,0 |

3,8 |

-4,1 |

25,1 |

17,4 |

1,3 |

4,3 |

|

7. Абсолютное значение 1% прироста, руб. |

- |

18,66 |

18,39 |

18,03 |

18,26 |

18,26 |

18,95 |

18,17 |

22,74 |

26,69 |

27,03 |

С помощью формулы 7 найдем средний уровень ряда интервальных рядов:

(7)

руб.

По показателям изменения уровней ряда динамики (табл. 6), полученным в результате анализа исходного ряда, воспользовавшись формулами 8-11, рассчитаем обобщающие показатели в виде средних величин:

5. Средний абсолютный прирост:

(7)

(8)

Где n - число уровней ряда динамики; - первый уровень ряда динамики; - последний уровень ряда динамики; - цепные абсолютные приросты.

,

6. Средний темп роста (в коэффициентах и процентах):

(9)

(10)

(11)

Где n - число рассчитанных цепных или базисных темпов роста; y0 - уровень ряда, принятый за базу для сравнения; yN - последний уровень ряда; KNI - цепные темпы роста (в коэффициентах).

7. Средний темп прироста (в коэффициентах и процентах):

Определим тенденции динамики с помощью метода скользящих средних (табл. 7).

Таблица 7

Данные о среднегодовой заработной плате одного работника ППП предприятия

|

Год |

Показатели | |

|

СрЗП, руб. |

Скользящая средняя по 5 уровням | |

|

1980 |

1866 |

- |

|

1981 |

1839 |

- |

|

1982 |

1803 |

1832 |

|

1983 |

1826 |

1837,8 |

|

1984 |

1826 |

1833,4 |

|

1985 |

1895 |

1927,6 |

|

1986 |

1817 |

2096,2 |

|

1987 |

2274 |

2271,6 |

|

1988 |

2669 |

2456,6 |

|

1989 |

2703 |

- |

|

1990 |

2820 |

- |

На рис.1 показан график, построенный по данным о среднегодовой заработной плате одного работника ППП предприятия за ряд лет наблюдения и по расчетным данным табл. 7.

Рисунок 1 - Среднегодовая заработная плата одного работника ППП предприятия, руб.

Задача 2

Продажа грузовых автомобилей в России характеризуется следующими данными, тыс. шт. (табл. 8).

Таблица 8

Данные о продаже грузовых автомобилей в России, тыс. шт.

|

Продажа |

2000 |

2001 |

2002 |

|

Промышленными предприятиями |

159,4 |

262,0 |

289,0 |

|

Организациями оптовой торговли |

4,7 |

23,2 |

32,0 |

Сопоставить среднегодовые темпы роста продаж грузовых автомобилей промышленными предприятиями и организациями оптовой торговли.

Решение:

Средний темп роста можно определить, пользуясь формулами 9,10:

Где n - число рассчитанных цепных или базисных темпов роста; y0 - уровень ряда, принятый за базу для сравнения; yN - последний уровень ряда; KNI - цепные темпы роста (в коэффициентах).

Найдем цепные темпы роста продаж грузовых автомобилей промышленными предприятиями (КПп) и организациями оптовой торговли (КОт):

Определим среднегодовые темпы роста продаж грузовых автомобилей промышленными предприятиями и организациями оптовой торговли (табл. 9).

Таблица 9

Среднегодовые темпы роста продаж грузовых автомобилей промышленными предприятиями и организациями оптовой торговли, тыс. шт.

|

Среднегодовые темпы роста продаж |

Промышленными предприятиями |

Организациями оптовой торговли |

|

Базисные | ||

Цепные |

Таким образом, сопоставив полученные данные, можно сделать вывод, что в 2000 -2002 годах среднегодовые темпы роста продаж грузовых автомобилей организациями оптовой торговли почти в два раза превышают среднегодовые темпы роста продаж промышленными предприятиями.

Задача 3

В табл. 10 представлены данные о пассажирообороте автобусного транспорта региона.

Таблица 10

Пассажирооборот автобусного транспорта региона

|

Год |

Пассажирооборот, млрд. пасс.-км. |

Цепные показатели динамики | |||

|

Абсолютный прирост, млрд. пасс.-км. |

Коэффициент роста |

Темпы прироста, % |

Абсолютное значение 1% прироста, млрд. пасс.-км. | ||

|

1996 |

360,2 |

- |

- |

- |

- |

|

1997 |

14,5 | ||||

|

1998 |

1,037 | ||||

|

1999 | |||||

|

2000 |

10,8 |

4,018 |

Определить недостающие уровни и цепные показатели динамики.

Решение:

Для того чтобы определить недостающие уровни и цепные показатели динамики, вспомним, что абсолютное значение одного процента прироста равно сотой доли предыдущего уровня ряда динамики, а также покажем взаимосвязь между другими показателями:

Недостающие уровни динамики представим в табл. 11

Таблица 11

Расчетная таблица недостающих уровней и цепных показателей динамики пассажирооборота автобусного транспорта региона

|

Пассажирооборот, млрд. пасс.-км. |

Цепные показатели динамики | |||

|

Абсолютный прирост, млрд. пасс.-км. |

Коэффициент роста |

Темпы прироста, % |

Абсолютное значение 1% прироста, млрд. пасс.-км. | |

|

360,2 |

- |

- |

- |

- |

|

14,5 | ||||

1,037 | ||||

|

10,8 |

4,018 |

Для более наглядного представления полученные данные сведем в итоговую таблицу 12.

Таблица 12

Итоговая таблица показателей пассажирооборота автобусного транспорта региона

|

Год |

Пассажирооборот, млрд. пасс.-км. |

Цепные показатели динамики | |||

|

Абсолютный прирост, млрд. пасс.-км. |

Коэффициент роста |

Темпы прироста, % |

Абсолютное значение 1% прироста, млрд. пасс.-км. | ||

|

1996 |

360,2 |

- |

- |

- |

- |

|

1997 |

374,7 |

14,5 |

1,040 |

4 |

3,602 |

|

1998 |

388,6 |

13,9 |

1,037 |

3,7 |

3,747 |

|

1999 |

401,8 |

13,2 |

1,034 |

3,4 |

3,886 |

|

2000 |

412,6 |

10,8 |

1,027 |

2,7 |

4,018 |

Задача 4

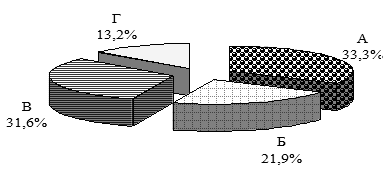

Предприятие реализует на рынке четыре вида изделий (табл. 13).

Таблица 13

Виды реализуемых изделий

|

Наименование изделия |

Физический объем продаж, тыс. шт. |

Цена производителя за 1 шт., дол. США |

|

А |

24,7 |

110 |

|

Б |

14,3 |

125 |

|

В |

17,2 |

150 |

|

Г |

4,3 |

250 |

Определить долю каждого вида изделий в выручке предприятия от их реализации.

Решение:

Определим выручку, которую предприятие получает от реализации каждого вида изделия:

Найдем общую выручку предприятия:

Определим долю каждого вида изделий в выручке предприятия от их реализации:

Полученные данные представим графически (рис.2).

Рисунок 2 - Доля каждого вида изделий в выручке предприятия от их реализации.

Ответ:

Похожие статьи

-

Средние величины, Группировки - Бухгалтерский учет и анализ

Не менее важное значение имеют в процессе анализа средние величины. Их "аналитическая сила" состоит в обобщении соответствующей совокупности типичных,...

-

Динамика факторов, повлиявших на величину чистой прибыли (непокрытого убытка) Таблица 9. Анализ динамики показателей "Отчета о финансовых результатах"...

-

Право граждан на труд закреплено Конституцией Российской Федерации, ст. 37 которой определено, что каждый гражданин имеет право свободно распоряжаться...

-

Заключение - Анализ распределения и использования прибыли

В курсовой работе изложены теоретические и практические вопросы, касающиеся анализа распределения и использования прибыли остающейся в распоряжении...

-

Задачи анализа распределения и использования прибыли и источники информации Основная задача анализа распределения и использования прибыли состоит в...

-

Порядок формирования финансовых результатов - Анализ распределения и использования прибыли

Финансовый результат представляет собой прирост (или уменьшение) стоимости собственного капитала организации, образовавшийся в процессе ее...

-

Синтетический учет расчетов с рабочими и служащими (счет № 70 "Расчеты с персоналом по оплате труда") осуществляется в ряде журналов-ордеров. Операции,...

-

Организация бухгалтерского учета Характеристика предприятия Общество имеет полное фирменное наименование: открытое акционерное общество "Марийскмолпром"....

-

Анализ формирования и распределения прибыли Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают...

-

Анализ расчетов с поставщиками и подрядчиками - Величина кредиторской задолженности ТОО "Инсайдер"

В составе источников средств предприятия значительную роль занимают заемные средства, в том числе кредиторская задолженность. Поэтому в ходе анализа...

-

Финансовое состояние предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы предприятия. В...

-

Введение - Величина кредиторской задолженности ТОО "Инсайдер"

В настоящее время в условиях развития рыночных отношений у предприятий значительно возросло количество контрагентов - дебиторов и кредиторов, из-за ряда...

-

Анализ состава и динамики балансовой прибыли - Анализ распределения и использования прибыли

Анализ начинается с оценки динамики показателей балансовой прибыли за отчетный период. При этом сравниваются основные финансовые показатели за прошлый и...

-

Экономическая сущность прибыли и ее виды Получение прибыли играет большую роль в стимулировании развития производства. Но в силу определенных...

-

Фонд оплаты труда делится на: - фонд основной заработной платы: заработная плата, начисленная за выполняемую работу по тарифным ставкам, должностным...

-

Заключение - Величина кредиторской задолженности ТОО "Инсайдер"

Хозяйственные связи - это необходимое условие деятельности предприятия, так как они обеспечивают бесперебойность снабжения, непрерывность процесса...

-

На сегодняшний день на казахстанском рынке программного обеспечения для автоматизации бухгалтерского учета присутствует несколько программ. Все они...

-

Для налогообложения балансовая прибыль корректируется в соответствии с налоговым стандартами (Положением о составе затрат, включаемых в себестоимость...

-

Документальное оформление учета расчетов с поставщиками и подрядчиками Поступление материальных ценностей от поставщиков, выполнение работ и услуг...

-

Бухгалтерский учет и распределение прибыли на предприятии - Учет прибыли на предприятии

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению показатели чистой прибыли и...

-

Распределение и списание накладных расходов - Формирование расходов

При списании с кредита счета 26 в дебет счета 20 общехозяйственные и общепроизводственные расходы распределяются между отдельными видами продукции в...

-

Совершенствование методики аудита учета финансового результата и распределения прибыли

СОВЕРШЕНСТВОВАНИЕ МЕТОДИКИ АУДИТА УЧЕТА ФИНАНСОВОГО РЕЗУЛЬТАТА И РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ Аудит, как составной элемент аудиторской деятельности,...

-

Финансовый результат представляет собой прибыль или убыток. Бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль или...

-

Основными задачами бухгалтерского учета затрат на производство являются: своевременное, полное и достоверное отражение фактических расходов на...

-

Доходы предприятия могут быть повышены за счет основной и за счет неосновной деятельности. Для увеличения товарооборота и повышения доходов ТОО "Кайбагор...

-

Определим источники формирования запасов и затрат (ЗЗ) Собственные оборотные средства СОС = СК - ВА = Стр.(490+640-190)ф. № 1 На начало 2006 На конец...

-

В процессе реализации продукции организация производит расходы по ее сбыту и доведению до потребителей, т. е. коммерческие расходы, которые отражаются на...

-

Технико-экономическая характеристика ООО "Трэк" - Анализ распределения и использования прибыли

ООО "Трэк" зарегистрировано Постановлением главы администрацииг. Нижнекамска в 2007 году. Организационная структура ООО "Трэк" представлена в приложении...

-

Управленческий учет появился на Западе под влиянием развития и углубления рыночных процессов как элемент практической деятельности предприятий и фирм....

-

Пути повышения прибыли на ООО "Трэк" - Анализ распределения и использования прибыли

Проведенный анализ показывает, что ООО "Трэк" проводит большую работу по повышению эффективности производства, выполнения работ. В результате этого на...

-

Произведем краткосрочный расчет прибыли предприятия "Марийскмолпром" за октябрь 2008 года. Таблица 3 Краткосрочный расчет прибыли предприятия за октябрь...

-

Расчет точки безубыточности ОАО "Марийскмолпром" Управленческий учет позволяет системно рассмотреть внутри предприятия вопросы оперативного планирования,...

-

Бухгалтерская отчетность - это завершающий этап учетного процесса. Предприятие обязано составлять бухгалтерскую отчетность на основе данных...

-

Введение - Анализ распределения и использования прибыли

Прибыль занимает одно из центральных мест в общей системе стоимостных инструментов и рычагов управления экономикой. Это выражается в том, что финансы,...

-

АНАЛИЗ ФОНДА ОПЛАТЫ ТРУДА - Состояние учета и анализ фонда оплаты труда

Анализ фонда оплаты труда произведем на основе данных фонда заработной платы АО "Национальная компания Казахстан Темир Жолы" - "Костанайская дистанция...

-

Анализ платежеспособности - Анализ бухгалтерской финансовой отчетности

Таблица 5. Оценка платежеспособности № п/п Показатели Расчет по данным баланса, приведенного в курсовой работе На начало года На конец года Абс. отклон....

-

Производственные запасы (сырье, материалы, топливо и др.), являясь предметами труда, обеспечивают вместе со средствами труда и рабочей силой...

-

Учет основных средств Отличительной особенностью основных средств является их многократное использование в процессе производства, сохранение...

-

Организация учета на предприятия осуществляется в соответствии с учетной политикой (Приложение 2), разработанной в ОАО "Марийскмолпром". Учетная политика...

-

Общество с ограниченной ответственностью создано как общество с ограниченной ответственностью ( в дальнейшем Общество) в соответствии с Законами Украины...

Средние величины в рядах распределения