ОРГАНИЗАЦИЯ УПРАВЛЕНЧЕСКОГО УЧЕТА, Расчет точки безубыточности ОАО "Марийскмолпром" - Аудиторская оценка формирования финансовых результатов и распределение прибыли на предприятии

Расчет точки безубыточности ОАО "Марийскмолпром"

Управленческий учет позволяет системно рассмотреть внутри предприятия вопросы оперативного планирования, контроля и учета отдельных видов деятельности. Основным критерием действенности системы является эффективное управление финансовыми и людскими ресурсами, управленческий учет обеспечивает для этого необходимый механизм.

Управленческий учет выступает составной частью информационной системы предприятия. Эффективность управления производственной деятельностью обеспечивается информацией о деятельности структурных подразделений, служб, отделов предприятия. Управленческий учет формирует такую информацию для руководителей разных уровней управления внутри предприятия с целью принятия ими правильных управленческих решений. Содержание управленческого учета определяется целями управления, оно может быть изменено по решению администрации в зависимости от интересов и целей, поставленных перед руководителями внутренних подразделений.

В ОАО "Марийскмолпром" калькулирование себестоимости продукции ведется строго в рамках учетной политики на основе применяемого на предприятии метода учета затрат и калькулирования.

Для учета затрат на производство в ОАО "Марийскмолпром" применяется счет 20 "Основное производство", 23 "Вспомогательное производство", 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы", 97 "Расходы будущих периодов". По дебету этих счетов учитываются расходы, а по кредиту - их списание.

Далее целесообразно произвести расчет точки безубыточности для ОАО "Марийскмолпром" на 2008 год. Расчет представим в таблице 2.

Таблица 2

Расчет точки безубыточности

|

Показатель |

2008 год |

|

Выручка от реализации продукции, тыс. руб. |

25776 |

|

Цена единицы продукции, тыс. руб./ усл. ед. |

0,32 |

|

Постоянные затраты, тыс. руб. |

7703 |

|

Переменные затраты, тыс. руб. |

19789 |

|

Порог рентабельности, тыс. руб. |

33163,94 |

|

Точка безубыточности, усл. ед. |

103637 |

|

Запас финансовой прочности, % |

-28,66 |

Порог рентабельности - это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще и не имеет и прибыли. Результата от реализации после возмещения переменных затрат в точности хватает на покрытие постоянных затрат, и прибыль равна нулю.

(тыс. р.)

На этот показатель можно ориентироваться при построении производственной программы, учитывая при этом состояние рынка данных товаров (конкуренция, монополия и проч.), эластичность спроса на данный товар, фазу жизненного цикла товара и другие показатели.

= 278 + 71 + 979 + 6375= 7703 (тыс. р.)

Переменные затраты = Материальные затраты = 19789 тыс. р.

Превышение реального производства над порогом рентабельности характеризует запас финансовой прочности фирмы (ЗФП):

Для эффективной работы предприятия необходимо стремиться к положению, когда выручка превышает порог рентабельности, и производить товаров больше их порогового значения. При этом будет происходить наращивание прибыли фирмы.

Итак, точкой безубыточности предприятия в натуральном выражении можно назвать объем производства в 103637 усл. ед. Данный объем производства обеспечит покрытие всех затрат на производство выручкой от реализации.

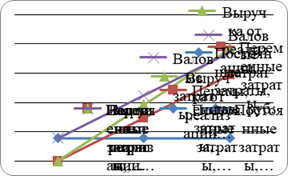

Для более наглядного изображения изобразим точку безубыточности ОАО "Марийскмолпром" в 2008 году графически. График представим на рисунке 2.

Рис. 2. Графический метод расчета точки безубыточности производства ОАГО "Марийскмолпром" в 2008 году

Необходимо сделать вывод, что для укрепления позиций и стабильности деятельности (что приведет к повышению финансового результата) руководство ОАО "Марийскмолпром" должно разработать программы, связанные с повышением эффективности деятельности.

Похожие статьи

-

Основными задачами бухгалтерского учета затрат на производство являются: своевременное, полное и достоверное отражение фактических расходов на...

-

Организация учета на предприятия осуществляется в соответствии с учетной политикой (Приложение 2), разработанной в ОАО "Марийскмолпром". Учетная политика...

-

Организация бухгалтерского учета Характеристика предприятия Общество имеет полное фирменное наименование: открытое акционерное общество "Марийскмолпром"....

-

Бухгалтерская отчетность - это завершающий этап учетного процесса. Предприятие обязано составлять бухгалтерскую отчетность на основе данных...

-

Финансовые результаты - итоги хозяйственной деятельности предприятия или его подразделений, прирост (или уменьшение) стоимости собственного капитала....

-

Основные модели учета затрат. Точка безубыточности - Финансовый учет

Под методом учета затрат на производство и калькулирования себестоимости продукции понимают совокупность способов (приемов) регистрации, сводки и...

-

Финансовый результат - это экономический итог хозяйственной деятельности предприятия, выраженный в денежной форме. Он выражается приростом или...

-

Учет основных средств Отличительной особенностью основных средств является их многократное использование в процессе производства, сохранение...

-

Экономическая сущность финансовых результатов Финансовый результат представляет собой прирост (или уменьшение) стоимости собственного капитала...

-

Совершенствование методики аудита учета финансового результата и распределения прибыли

СОВЕРШЕНСТВОВАНИЕ МЕТОДИКИ АУДИТА УЧЕТА ФИНАНСОВОГО РЕЗУЛЬТАТА И РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ Аудит, как составной элемент аудиторской деятельности,...

-

Управленческий учет, являясь продолжением финансового учета, имеет с ним подлинную взаимосвязь и определенные различия. Взаимодействие управленческого и...

-

Сущность, цели и задачи управленческого учета на предприятии Управленческий учет можно определить как самостоятельное направление бухгалтерского учета...

-

Финансовый результат представляет собой прибыль или убыток. Бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль или...

-

Производственные запасы (сырье, материалы, топливо и др.), являясь предметами труда, обеспечивают вместе со средствами труда и рабочей силой...

-

Финансовый учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах...

-

Современный управленческий учет можно определить как вид деятельности в рамках одной организации, который обеспечивает управленческий аппарат организации...

-

Бухгалтерскую службу (рис. 2) на предприятии возглавляет главный бухгалтер. В его обязанности входит: организация своевременного и достоверного учета,...

-

Варианты организации управленческого учета - Организация управленческого учета на предприятии

В настоящее время существует несколько вариантов оранизции бухгалтерского управленческого учета, выбор одного из них завит от некоторых факторов фирмы....

-

Исследование особенностей учета финансового результата в торговых организациях

ИССЛЕДОВАНИЕ ОСОБЕННОСТЕЙ УЧЕТА ФИНАНСОВОГО РЕЗУЛЬТАТА В ТОРГОВЫХ ОРГАНИЗАЦИЯХ Аннотация: Статья посвящена исследованию особенностей учета финансового...

-

Заключение - Организация управленческого учета на предприятии

Современное предприятие нуждается в гибких системах оценки и анализа деятельности, как своих подразделений, так и их руководителей. Создание и освоение...

-

Для оценки финансовой устойчивости ОАО "Ипотечная корпорация" нам необходимо рассчитать показатели, приведенные в первой главе. Для расчета данных...

-

Введение - Проблемы организации управленческого учета на предприятии

Управление компанией является непростой задачей, тем более в нынешних условиях кризиса. В такой ситуации необходимо своевременно (ежедневно, ежечасно)...

-

Результаты в любой сфере бизнеса зависят от наличия и эффективности использования финансовых ресурсов, которые обеспечивают жизнедеятельность...

-

Сущность и объекты управленческого учета Управленческий учет - составная часть информационной системы предприятия. Эффективность управления...

-

В процессе дальнейшего анализа необходимо измерить влияние отдельных факторов на сумму чистой прибыли. Факторы изменения чистой прибыли в 2014 г. по...

-

Финансовый результат является оценочным показателем и выражает экономическую эффективность деятельности сельскохозяйственного предприятия. Этот...

-

Содержание, принципы и назначение управленческого учета

Содержание, принципы и назначение управленческого учета Сущность учета для управления предприятием, его отличие от финансового учета Учет управленческий...

-

В соответствии со ст. 1 Федерального закона N 402-ФЗ объектами бухгалтерского учета являются: имущество организаций, их обязательства и хозяйственные...

-

Документы - это основные информационные ресурсы предприятия, работа с которыми требует правильной организации. Документы обеспечивают информационную...

-

Проанализировав выявленные финансовые проблемы СХПК "Даниловская птицефабрика" можно предложить следующие проект по повышению рентабельности и роста...

-

Финансовый результат от продажи продукции (работ, услуг) определяется как разница между выручкой от продажи (без налога на добавленную стоимость и налога...

-

В ОАО "Коровка из Кореновки" используется журнально-ордерная форма учета при частично автоматизированной обработке данных. Но поскольку на предприятии...

-

Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг....

-

Для оценки эффективности хозяйственной деятельности предприятия используются показатели рентабельности - прибыльности или доходности его капитала,...

-

Актуальность темы исследования. Прибыль для отдельного хозяйствующего субъекта является источником его развития и процветания. Поэтому деятельность...

-

Информационное обеспечение анализа и принятие решений по финансовым результатам формируется за счет внешних и внутренних источников информации. К внешним...

-

Проблемы в системе управленческого учета на предприятии Совершенствование оценки эффективности системы управленческого учета должно содействовать решению...

-

Финансовый результат представляет собой прирост (уменьшение) собственного капитала организации за отчетный период в результате осуществления...

-

Финансовая характеристика предприятия заключается в детальной характеристике имущества предприятия и источников его формирования. Баланс предприятия...

-

В последние годы в бухгалтерском учете происходят серьезные преобразования, вызванные, во-первых, изменением экономической среды деятельности...

ОРГАНИЗАЦИЯ УПРАВЛЕНЧЕСКОГО УЧЕТА, Расчет точки безубыточности ОАО "Марийскмолпром" - Аудиторская оценка формирования финансовых результатов и распределение прибыли на предприятии