Совершенствование методики аудита учета финансового результата и распределения прибыли

СОВЕРШЕНСТВОВАНИЕ МЕТОДИКИ АУДИТА УЧЕТА ФИНАНСОВОГО РЕЗУЛЬТАТА И РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ

Аудит, как составной элемент аудиторской деятельности, представляет собой независимую проверку бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения ее достоверности.

Цель аудита состоит в выражении независимого мнения о достоверности финансовой отчетности проверяемой организации, а также соответствии порядка ведения бухгалтерского учета законодательству РФ.

Аудитор - это эксперт, профессионал в сфере бухгалтерского учета. При проведении проверок он часто выступает в роли аналитика и методолога. Как методолог аудитор, обладая широкими теоретическими знаниями и ценным опытом, он может разработать уникальную методику проверки, которая, во-первых, будет отвечать специфике деятельности аудируемого лица, во-вторых, позволит аудитору провести проверку более эффективно.

В настоящее время телекоммуникации - одна из отраслей российской экономики, которая демонстрирует рост. Специфика предоставления аудиторских услуг компаниям телекоммуникационного сектора связана с высокой динамикой развития отрасли.

Предприятия данной отрасли, главным образом, компании, организационно-правовая форма которых - открытое акционерное общество. Например, ОАО "Ростелеком", ОАО "Вымпел-Коммуникации", ОАО "МегаФон". Ежегодно проводится обязательный аудит бухгалтерской отчетности этих компаний.

Актуальность выбранной темы исследования основывается на необходимости создания методик аудиторских проверок для предприятий сферы телекоммуникаций, так как общие методики, разработанные в качестве примеров, не позволяют учесть специфических особенностей деятельности компаний передовой отрасли.

Цель исследования - разработать методику аудиторской проверки формирования финансового результата и распределения прибыли для предприятий сферы телекоммуникаций.

Что следует понимать под методикой аудиторской проверки?

Методика - это своего рода план, описывающий рамки деятельности аудитора. Это схема, по которой аудитор определяет будущие действия.

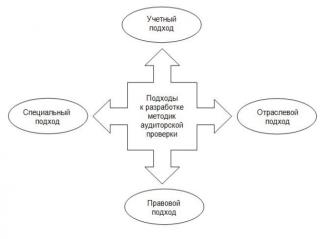

Выделяют подходы [5, с. 269] в разработке методик аудиторских проверок (рис. 1). аудиторский проверка прибыль телекоммуникация

Рис.1. Подходы в разработке методик аудиторских проверок

Особое значение имеет отраслевой подход, позволяющий сформировать методику аудиторской проверки, учитывая особенности предприятия, относящегося к конкретной отрасли экономики. Например, методика аудиторской проверки предприятий телекоммуникационной отрасли.

Под объектами аудиторской деятельности понимают отдельные и взаимосвязанные экономические и иные формы функционирования системы, которые изучаются, состояние которых может быть оценено количественно и качественно.

Так одним из важных объектов аудита, на который следует обратить внимание, выступает финансовый результат деятельности организации. Финансовый результат - это выраженный в денежной форме экономический итог хозяйственной деятельности предприятия, объединения, организации в целом и ее отдельных подразделений [7].

Выдающийся проф. Владимир Исакович Подольский к основным элементам любой методики аудиторской проверки относит:

- - нормативную базу; - информационную базу; - классификатор нарушений; - программу проверки; - определенные тесты и вопросники; - последовательности применяемых процедур.

Анализ методики аудита финансового результата и распределения прибыли проф. Подольского В. И. позволяет сделать следующие выводы:

- 1. в методике представлен перечень основных документов, регулирующих объект проверки, т. е. нормативная база; 2. указываются источники информации при проверке - данные по счетам 90,91,99 , а также информация из "Отчета о прибылях и убытках"; 3. описываются счета бухгалтерского учета 90,91,99, что на них учитывается, как они закрываются; 4. выделяются основные элементы проверки, правильность которых следует установить; 5. описана методика проверки "Отчета о прибылях и убытках"; 6. представлены типичные ошибки.

Перейдем к рассмотрению элементов совершенствования методики аудиторской проверки.

Нормативная база, выступающая основой проверки, соответствует нормативной базе, указанной в методике проф. Подольского В. И. Однако, в перечень нормативных документов следует добавить Приказы отраслевого министерства - Министерство связи и массовых коммуникаций РФ, т. к. в них содержится информация, отражающая специфику деятельности предприятий.

Основной информационной базой аудита финансовых результатов является данные бухгалтерского учета. Поэтому от правильности постановки учета затрат и учета финансовых результатов зависит достоверность полученных данных и объективность решений аудитора при проведении проверки.

Аудитору также следует обратить внимание на наличие и функционирование управленческой учетной системы на предприятии. Так как условия рынка постоянно изменяются, то для определения перспектив дальнейшего существования возникает необходимость в оперативном информировании руководства о финансовом состоянии предприятий, об эффективности осуществляемой деятельности. В связи с этим в компаниях осуществляют разработку системы управленческого учета. Управленческий учет позволяет формировать и использовать экономическую информацию для принятия важных управленческих решений [1, с. 83].

Иными словами, основным источником управленческой информации выступают внутренние отчеты и отчетность компании. Благодаря сведениям, представляемым в управленческих отчетах, в условиях рыночной конкуренции, можно оперативно получать представление о состоянии своей организации на конкретный момент времени, узнавать о финансовом результате и об эффективности хозяйственной деятельности.

Важным моментов при проверке является то, каким образом учитываются затраты и расходы, как они отражаются в бухгалтерской отчетности. Например, в отчетности ОАО "Ростелеком" (в "Отчете о прибылях и убытках") не указываются коммерческие и управленческие расходы, в отчетности ОАО "МегаФон", наоборот, отражается данная информация, а в отчетности ОАО "Вымпел-Коммуникации" частично - только управленческие расходы. Это еще раз подтверждает, что компании ведут учет затрат и расходов различными способами, определенными в их учетной политике.

Другой важный момент - биллинг - комплекс процессов и решений на Предприятиях связи, ответственных за сбор информации об использовании телекоммуникационных услуг, их тарификацию, выставление счетов абонентам, обработку платежей.

Для биллинговых систем в телекоммуникациях в русском языке также используется термин автоматизированная система расчетов (АСР).

Аудитору следует изучить какая модель биллинговой системы у аудируемой организации: Prepaid или Postpaid.

Prepaid (предоплата) - модель расчетов с абонентами и агентами, подразумевающая предварительное внесение средств на свой личный счет оператора услуг связи, которые впоследствии расходуются на оплату получаемых услуг.

Postpaid - модель расчетов, при которой оператор сначала предоставляют услуги абоненту или агенту в рамках заключенного с ним договора, а потом производит тарификацию и выставление счетов для оплаты. Это важно учесть при определении доходов и расходов [8].

Классификатор возможных нарушений, указанных в методике проф. Подольского следует дополнить следующими недочетами и ошибками:

- - расходы, которые еще фактически не были понесены, были отражены в бухгалтерских регистрах экономического субъекта; - неверно отражены в учете компенсации разницы в тарифах и льготы, предоставляемые отдельным категориям населения; - оказание услуг по договорам госзаказа не включается в объем продажи услуг; - нарушение порядка составления бухгалтерской отчетности посредством отражения выручки от продажи продукции, по мере оплаты при отсутствии особых условий договора; - нарушение порядка составления Отчета о прибылях и убытках в части занижения или завышения показателей, участвующих при формировании формы № 2;

В заключение следует отметить, что данное исследование не представляет собой критику общего примера аудиторской проверки финансового результата. Это, своего рода, привнесение вклада в аудит как науку, внедрение новых идей и знаний, практическое применение которых позволит достичь наилучших результатов при проведении проверок, облегчит в некоторой степени аудиторам их деятельность, и вызовет интерес у новых исследователей.

Список литературы

- 1. Антонова Н. А. Технический аспект формирования управленческой учетной политики: вариант взаимодействия систем финансового и управленческого учета// Экономическая наука и практика: материалы междунар. заоч. науч. конф (г. Чита, февраль 2012 г.). / Под общ. ред. Г. Д. Ахметовой. - Чита: Издательство Молодой ученый, 2012. - С. 83-86. 2. "Об аудиторской деятельности" Федеральный закон от 30.12.08 г. № 307-ФЗ (в ред. от 21.11.11 г.) // СПС "КонсультантПлюс". 3. "О бухгалтерском учете" Федеральный закон от 21.11.96 г. № 129-ФЗ (в ред. от 28.11.11 г.) // СПС "КонсультантПлюс". 4. "Об утверждении Порядка ведения операторами связи раздельного учета доходов и расходов по осуществляемым видам деятельности, оказываемым услугам связи и используемым для оказания этих услуг частям сети электросвязи" Приказ Мининформсвязи РФ от 02.05.06 г. № 54 (в ред. от 25.01.07 г.) // СПС "КонсультантПлюс". 5. Подольский В. И., Савин А. А., Сотникова Л. В. и др. - Аудит: Учебник для вузов / Подольский В. И., Савин А. А., - 3-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, Аудит, 2009.- 583 с. 6. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ: Приказ Минфина РФ от 29.07.98 г. № 34 н (в ред. от 24.12.10 г.) // СПС "КонсультантПлюс". 7. Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Современный экономический словарь.- 5-е изд., перераб. и доп.- М.: ИНФРА-М, 2006. - 495 с. 8. Федеральные правила (стандарты) аудиторской деятельности утв. Постановлением Правительства РФ от 23.09.2002 г., (в ред. от 22.12.2011 г.) // СПС "КонсультантПлюс".

Похожие статьи

-

Подводя итог проведенной аудиторской проверке финансовых результатов, можно сформировать аудиторское заключение. В ходе обязательного аудита все действия...

-

Финансовый результат является оценочным показателем и выражает экономическую эффективность деятельности сельскохозяйственного предприятия. Этот...

-

Методика проведения аудиторской проверки - Порядок аудита финансовых результатов на предприятии

Целью проверки финансовых результатов является установление соответствия применяемой предприятием методики учета операций по формированию и использованию...

-

Теоретические основы аудита финансовых результатов Детальная аудиторская проверка правильности определения финансовых результатов хозяйственной...

-

Актуальность темы исследования. Прибыль для отдельного хозяйствующего субъекта является источником его развития и процветания. Поэтому деятельность...

-

В Правиле (стандарте) №5 "Аудиторские доказательства" установлены единые требования к количеству и качеству доказательств, которые аудиторская...

-

Под свидетельством понимается любая информация, которую использует аудитор. Формы свидетельств различны вплоть до устных ответов клиентов, письменные...

-

Проанализировав современное состояние учета финансовых результатов в ГП "Таврида", были выявлены ряд недостатков. Основными недостатками учета финансовых...

-

Отражение финансового результата, в годовой бухгалтерской отчетности - Учет прибыли на предприятии

Завершая финансовый год, организации определяют финансовые результаты своей деятельности, составляют бухгалтерскую отчетность, а также проводят ряд...

-

Планирование проверки Одной из задач бухгалтерского учета является формирование полной и достоверной информации о деятельности организации и ее...

-

Введение - Порядок аудита финансовых результатов на предприятии

Формирование информации о финансовых результатах организации для принятия эффективных управленческих решений является одной из задач бухгалтерского...

-

В настоящее время при рассмотрении вопросов организации бухгалтерского учета и бухгалтерской отчетности в организациях получил широкое распространение...

-

История возникновения и развития аудита Изучение любой дисциплины принято начинать с ее истории - возникновение, пути развития. Ознакомление с историей...

-

Важным в совершенствовании организации бухгалтерского учета финансовых результатов является использование современных технологий автоматизированной...

-

Финансовый бухгалтерский учет Финансовые результаты деятельности организации являются важными показателями ее экономической эффективности, на основе...

-

Финансовый результат - это экономический итог хозяйственной деятельности предприятия, выраженный в денежной форме. Он выражается приростом или...

-

В соответствии с частью 1 статьи 14 Федерального закона, Бухгалтерского учета N 402-ФЗ годовая бухгалтерская (финансовая) отчетность состоит из...

-

Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг....

-

Направлением развития российской системы бухгалтерского учета и отчетности, в соответствии с одобренной Минфином России концепцией развития...

-

Использование отдельной независимой функционирующей системы управленческих счетов, а также принципов учета затрат по местам их возникновения позволяет...

-

Полнота, своевременность, достоверность отражения товарных операций является одним из оценочных показателей, определяющих качество работы предприятия,...

-

Законодательно-нормативное регулирование учета финансовых результатов от основных видов деятельности Учет финансовых результатов является центральным и...

-

Введение - Учет финансовых результатов предприятия "Таврида"

Управление финансово-хозяйственной деятельностью организации требует соответствующего информационного обеспечения. Данные о финансовом положении...

-

Оценка существенности искажений информации, системы внутреннего контроля, аудиторского риска и выборки в аудите социально-трудовых отношений Оценка...

-

С позиции практики управления организацией анализ финансовых результатов рассматривается как инструмент обоснования управленческих решений, как средство...

-

Исследуя структуру раздела "Финансовые результаты" плана счетов бухгалтерского учета[3] и "Отчет о финансовых результатах"[4], можно сделать следующие...

-

В ОАО "Коровка из Кореновки" используется журнально-ордерная форма учета при частично автоматизированной обработке данных. Но поскольку на предприятии...

-

Экономическая сущность финансовых результатов деятельности организации Финансовый результат завершает цикл деятельности предприятия, связанный с...

-

В системе управленческого учета формируется информация о расходах, доходах и результатах деятельности в необходимых для целей управления аналитических...

-

Аудит основных средств Задачи и цели аудита основных средств и нематериальных активов Аудит представляет собой предпринимательскую деятельность аудиторов...

-

Учет доходов и расходов по текущей деятельности Как уже отмечалось ранее, финансовый результат предприятия формируется на базе трех составляющих:...

-

Сущность и технология проведения аудита внешнеэкономической деятельности В условиях рынка предприятия, кредитные учреждения, другие хозяйствующие объекты...

-

Вся информация, касающаяся бухгалтерского учета, доступна управленцам. Однако, большой объем финансовой отчетности компании используется "посторонними"...

-

Цели аудита финансовой отчетности - Аудит финансовой отчетности

В условиях рыночных отношений информация о финансовом состоянии и результатах деятельности экономических субъектов является предметом внимания различных...

-

К Денежным средствам организации относятся находящиеся в кассе наличные деньги и денежные документы, а также безналичные средства на различных рублевых и...

-

Порядок формирования финансовых результатов - Анализ распределения и использования прибыли

Финансовый результат представляет собой прирост (или уменьшение) стоимости собственного капитала организации, образовавшийся в процессе ее...

-

По результатам проверки составляется заключение аудитора, а также отчет аудитора. Аудиторское заключение - официальный документ, составленный по...

-

Организация управленческого учета - сложная задача, которая часто решается в рамках реорганизации всей компании. Под организацией управленческого учета...

-

Заключение - Порядок аудита финансовых результатов на предприятии

Получение прибыли является основной целью предпринимательской деятельности организаций, занятых во всех отраслях народного хозяйства и независимо от...

-

Понятие затрат на производство и нормативно-правовое регулирование учета и аудита затрат на производство продукции Среди экономистов до сих пор идут...

Совершенствование методики аудита учета финансового результата и распределения прибыли