Организация финансового учета, Учет основных средств - Аудиторская оценка формирования финансовых результатов и распределение прибыли на предприятии

Учет основных средств

Отличительной особенностью основных средств является их многократное использование в процессе производства, сохранение первоначального внешнего вида (формы) в течение длительного периода. Под воздействием производственного процесса и внешней среды они постепенно изнашиваются и переносят свою первоначальную стоимость на затраты производства в течение нормативного срока их службы (срока полезного использования) путем начисления износа (амортизации) по установленным или рассчитываемым самостоятельно нормам.

В положении по бухгалтерскому учету "Учет основных средств" (ПБУ 6/01) дается следующее определение: основные средства - часть имущества, используемого в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управленческих нужд организации в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев. При этом предполагается, что указанные объекты будут приносить организации экономические выгоды (доход) в будущем, и организация не предполагает перепродавать эти объекты.

Таким образом, к основным средствам относятся предметы, срок полезного использования которых более 12 месяцев независимо от стоимости.

Основные средства играют важную роль в процессе труда, так как они в своей совокупности образуют производственно-техническую базу предприятия и определяют его производственный потенциал.

На протяжении длительного периода использования основные средства поступают на Предприятие и передаются в эксплуатацию; изнашиваются в результате эксплуатации; подвергаются ремонту, при помощи которого восстанавливаются их физические качества; перемещаются внутри организации; выбывают из организации вследствие ветхости или нецелесообразности дальнейшего использования.

Главные задачи бухгалтерского учета основных средств сводятся к сбору информации, обеспечивающей возможность соответствующим службам организации выполнять указанные ниже функции или бухгалтерии самостоятельно осуществлять их:

- - контроль за сохранностью и наличием основных средств по местам их использования; - правильное документальное оформление и своевременное отражение в учете их поступления, выбытия и перемещения; - контроль за рациональным расходованием ресурсов на реконструкцию и модернизацию основных средств; - исчисление доли стоимости основных средств в виде амортизационных отчислений для включения в затраты организации; - контроль за эффективностью использования рабочих машин, оборудования, производственных площадей, транспортных средств и других основных средств с целью своевременного проведения ремонтов; - контроль за сохранностью объектов, переведенных на консервацию.

Эти задачи решают с помощью надлежаще оформленной документации и обеспечения правильной организации учета наличия и движения основных средств, расчетов по их амортизации и учета затрат по их ремонту как по местам их эксплуатации, так и по организации в целом.

Основные средства ОАО "Марийскмолпром" разнообразны по составу и назначению. Для ведения их учета необходима классификация их по видам, назначению или характеру участия в процессе производства, степени использования и по принадлежности.

Типовая классификация основных средств по их видам установлена Госкомстатом России. Она соответствует Общероссийскому классификатору основных фондов.

В соответствии с этой классификацией основные средства по их видам подразделяются на:

I. Здания, землю, объекты землепользования

II. Сооружения

III. Передаточные устройства

IV. Машины и оборудование, в том числе:

- А) силовые машины и оборудование; Б) рабочие машины и оборудование; В) измерительные и регулирующие приборы, устройства и лабораторное оборудование; Г) вычислительная техника; Д) прочие машины и оборудование

V. Транспортные средства

VI. Инструмент

VII. Производственный инвентарь и принадлежности

VIII. Хозяйственный инвентарь

IX. Рабочий и продуктивный скот

X. Многолетние насаждения

XI. Капитальные затраты по улучшению земель (без сооружений)

XII. Прочие основные средства

В зависимости от назначения в производственно-хозяйственной деятельности основные средства подразделяются на производственные и непроизводственные.

К основным средствам производственного назначения относятся: машины, станки, аппараты, инструменты, вычислительная техника, а также здания основных и вспомогательных цехов, отделов и служб, предназначенные для производственного процесса, или здания складов, транспортные средства, используемые для перемещения и хранения предметов, хозяйственный инвентарь, мебель и другие основные средства, использование которых направлено на систематическое получение прибыли как основной цели деятельности предприятия.

Основные средства непроизводственного назначения непосредственно не участвуют в процессе производства, но их используют для обеспечения культурно-бытовых нужд работников организации.

По степени использования в производственно-хозяйственной деятельности основные средства делят на основные средства, находящиеся в запасе, в эксплуатации, на консервации, в аренде. Это необходимо потому, что начисление амортизации внутри групп происходит по-разному. Так, по основным средствам, находящимся в запасе, амортизация начисляется в части полного восстановления; по основным средствам в эксплуатации начисляется не только амортизация на полное восстановление, но и при необходимости создается ремонтный фонд; по основным средствам, находящимся на консервации (по решению руководителя организации), амортизация вообще не начисляется; по арендованным основным средствам, не включаемым в баланс организации, - не начисляется, за их эксплуатацию взыскивается арендная плата.

По принадлежности основные средства подразделяются на собственные и арендованные. Собственные основные средства Предприятия числятся у него на балансе, а арендованные принадлежат другой фирме, эксплуатируются временно за определенную плату, учитываются за балансом без начисления амортизации (износа) - это так называемая текущая аренда.

Необходимое условие правильного учета основных средств - единый принцип их оценки. Различают три оценки основных средств: первоначальную, восстановительную и остаточную.

Первоначальная стоимость складывается в момент вступления объекта в эксплуатацию в данной организации. По первоначальной стоимости объект учитывается в течение периода нахождения в организации.

В зависимости от источника поступления основных средств под их первоначальной стоимостью понимаются:

Стоимость изготовленных на самой организации, а также приобретенных за плату у других предприятий и лиц - в сумме фактических затрат на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ).

В состав фактических затрат или первоначальную стоимость при этом могут включаться:

Суммы, уплаченные в соответствии с договором поставщику (продавцу);

Суммы, уплачиваемые организациям по договору строительного подряда и иным договорам за осуществленные работы;

Суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

Вознаграждения посреднической организации, через которую приобретен объект основных средств;

Регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств;

Таможенные пошлины;

Невозмещаемые налоги, уплачиваемые в связи с приобретением объектов основных средств;

Иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объектов основных средств, в частности проценты по заемным средствам, если они привлечены для приобретения, сооружения или изготовления таких объектов.

Не включаются в фактические затраты общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением основных средств.

Первоначальной стоимостью полученных объектов основных средств по договору дарения безвозмездно признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету. При этом в учете делаются следующие записи:

Д-08 "Вложения во внеоборотные активы" К-98 "Доходы будущих периодов" - поступление объекта основных средств;

Д-01 "Основные средства" К-08 "Вложения во внеоборотные активы" - введен в эксплуатацию объект основных средств;

Д-98 "Доходы будущих периодов" К-91 "Прочие доходы и расходы" - часть доходов будущих периодов признается доходами отчетного периода.

Первоначальной стоимостью объектов основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату), неденежными средствами признается стоимость ценностей, переданных или подлежащих передаче организацией. При невозможности установить стоимость ценностей, переданных или подлежащих передаче организацией, стоимость основных средств, полученных организацией, определяется исходя из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные объекты основных средств.

В первоначальную стоимость полученных безвозмездно или при оплате неденежными средствами включаются затраты организации на доставку и приведение их в состояние, пригодное для использования.

Фактические затраты на приобретение и сооружение основных средств определяются (уменьшаются или увеличиваются) с учетом суммовых разниц, возникающих в случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах).

Стоимость основных средств, по которой они приняты к учету, не подлежит изменениям, за исключением случаев, установленных законодательством РФ и ПБУ 6/01.

Первоначальная стоимость изменяется в случаях достройки, дооборудования, реконструкции, частичной ликвидации и переоценки основных средств.

В процессе использования они изнашиваются, ветшают, отчего их первоначальная стоимость уменьшается. Денежное выражение потери объектами своих физических и технико-экономических качеств называется износом основных средств и соответствует сумме амортизации.

Первоначальная стоимость за вычетом суммы накопленной амортизации называется остаточной стоимостью основных средств.

Оценка одинаковых объектов основных средств, введенных в эксплуатацию в разное время, может быть различной. Это зависит от времени, места и способа сооружения и приобретения основных средств или степени инфляции, поэтому и возникает необходимость в определении восстановительной стоимости основных средств и использовании ее в расчете амортизационных отчислений.

Под восстановительной стоимостью основных средств понимается стоимость воспроизводства основных средств, т. е. приобретения или строительства инвентарных объектов исходя из действующих цен на момент переоценки.

В соответствии с ПБУ 6/01 коммерческая организация может не чаще одного раза в год (на начало года) переоценивать группы основных средств по текущей стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

Если оценка объектов основных средств при их приобретении выражена в иностранной валюте, то производится ее пересчет в рубли по курсу ЦБ РФ, действующему на дату принятия их к бухгалтерскому учету.

Учет основных средств строится в бухгалтерии по классификационным группам в разрезе инвентарных объектов.

Под инвентарным объектом понимается законченное устройство, Предмет или комплекс конструктивно сочлененных предметов, представляющий собой единое целое и предназначенный для выполнения определенных самостоятельных функций или работы. При этом комплекс конструктивно сочлененных предметов - один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно. В случае наличия у одного объекта нескольких частей, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект.

По отдельным классификационным группам основных средств инвентарным объектом считаются:

По зданиям - каждое отдельное стоящее здание с его внутренними устройствами (система отопления, водопровод, газопровод, канализация, вентиляционные устройства) и надворные постройки (сарай, забор и др.);

По сооружениям - каждое обособленное сооружение с устройствами, составляющими с ним органическое целое (мост вместе с опорами, фермами, подъездами и подходами к нему);

По передаточным устройствам - каждое самостоятельное устройство, не являющееся составной частью здания или сооружения;

По силовым машинам и оборудованию - каждая силовая машина с фундаментом и всеми приспособлениями к ней и принадлежностями, приборами и индивидуальным ограждением;

По рабочим машинам и производственному оборудованию - каждый станок или аппарат, включая входящие в его состав приспособления, принадлежности и приборы, ограждение, а также фундамент, на котором смонтирован инвентарный объект;

По транспортным средствам - каждый объект транспортных средств с включением относящихся к нему приспособлений и принадлежностей (автомобиль грузовой, включая запасные колеса с камерой и покрышкой и комплект инструмента);

По инструментам и инвентарю - каждый предмет, который имеет самостоятельное значение и не является составной частью какого-либо инвентарного объекта (машины, станка, аппарата и т. п.).

Для обеспечения контроля за сохранностью основных средств каждому инвентарному объекту присваивается соответствующий номер. Инвентарный номер, присвоенный объекту, проставляется на объекте и в первичных документах и сохраняется на весь период его нахождения в данной организации. В случае выбытия объекта его инвентарный номер не присваивается вновь поступившим объектам.

Поступление основных средств от поставщика (торговой организации или производителя) на склад оформляется товаро-сопроводительными документами и счетом-фактурой (для принятия к вычету налога на добавленную стоимость).

Принятие к учету имущества в качестве объекта основных средств оформляется актом (накладной) приемки-передачи (внутреннего перемещения) основных средств (типовая форма № ОС-1) после того, как будут сформированы все затраты, связанные с приобретением. Акт составляется на каждый объект, к нему прилагается техническая документация на данный объект, которая после открытия бухгалтерией инвентарной карточки передается в соответствующее подразделение организации по месту эксплуатации.

Приобретение объекта основных средств в организации, которая ранее эксплуатировала его как объект основных средств, оформляется актом приемки-передачи основных средств (Приложение 4). Он составляется двумя сторонами: принимающей объект и передающей, с указанием времени вступления в эксплуатацию, даты изготовления, первоначальной стоимости и суммы износа в части полного восстановления. Бухгалтерия дооформляет акт бухгалтерской записью, т. е. указывает корреспонденцию счетов на первоначальную стоимость принятого в эксплуатацию объекта.

Учет основных средств организуют так, чтобы можно было установить наличие основных средств по каждой классификационной группе и отдельно по каждому объекту, местам нахождения и источникам их приобретения.

Это обеспечивается аналитическим учетом основных средств на карточках, открываемых для каждого инвентарного объекта, и синтетическим учетом в целом по счету 01 "Основные средства". Установлена единая типовая форма таких карточек форма № ОС-6.

Заполняются инвентарные карточки на основе первичных документов - актов, технических паспортов и прочей документации. Затем инвентарные карточки регистрируются в специальных описях типовой формы № ОС-7, записи в которые производятся по квалификационным группам основных средств в соответствии с требованиями бухгалтерской отчетности.

Зарегистрированные в описи карточки помещают в картотеку основных средств. В картотеке их группируют по отраслевым классификационным группам, а внутри групп - по местам нахождения, эксплуатации и по видам. Карточки недействующих и законсервированных объектов основных средств группируют отдельно.

При ремонте, реконструкции, модернизации основных средств используется типовая унифицированная форма № ОС-3 "Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектах основных средств".

Выбытие основных средств оформляют актом на списание основных средств (форма № ОС-4) и отражают в инвентарной карточке, а затем ее изымают из картотеки.

Переоцененные объекты основных средств записываются по восстановительной стоимости в разделе карточки "Реконструкция, модернизация". Сумма амортизации, установленная при переоценке, указывается в соответствующем разделе карточки.

В местах использования основных средств (в цехах и отделах организации) ведут инвентарные списки основных средств (форма № ОС-9), в которых приводятся краткие сведения об объектах основных средств, находящихся в эксплуатации.

Инвентарные карточки на поступившие, выбывшие и перемещенные внутри организации основные средства после соответствующих записей до конца месяца не раскладываются, а хранятся отдельно. Это необходимо потому, что на основе некоторых из них ежемесячно составляется расчет амортизации основных средств. (Приложение 5). Кроме того, по окончании месяца карточки с записями за данный месяц группируются по классификационным видам основных средств, суммируются обороты по поступлению и выбытию по каждому виду и записываются в карточку учета движения основных средств.

Карточки учета движения основных средств (форма № ОС-8) открывают в начале января на текущий год. Сначала в них указывают наличие основных средств по видам на 1 января. Затем ежемесячно после записи оборотов за месяц определяют и записывают наличие основных средств на 1-е число следующего месяца.

По их данным составляют оборотную ведомость движения основных средств, итоги которой, сверенные с итогами Главной книги, и служат основой для составления отчетности о наличии и движении основных средств (форма № 1 и форма № 5 годовой отчетности).

Перемещение основных средств из одних подразделений в другие в пределах одной организации осуществляется по распоряжению соответствующего отдела организации и оформляется также актом (накладной) (форма № ОС-1). Накладная выписывается в двух экземплярах при передаче основных средств из запаса в эксплуатацию и из подразделений. Бухгалтерия на основе первого экземпляра осуществляет запись в инвентарной карточке и перекладывает ее по месту нового нахождения, эксплуатации. Сдатчик на основе второго экземпляра накладной отмечает в инвентарном списке о выбытии объекта.

Причинами выбытия основных средств из организации могут быть: ликвидация инвентарного объекта полностью при разборке или демонтаже в силу ветхости и износа, а также уничтожении при стихийных бедствиях; ликвидация части инвентарного объекта в связи с перестраиванием, переоборудованием, модернизацией; передача основных средств другим организациям; недостача основных средств.

Для определения непригодности к дальнейшему использованию тех или иных объектов основных средств в организации, т. е. для определения необходимости ликвидации основных средств, в каждой организации создается постоянно действующая комиссия.

Ликвидацию объекта (слом, разборку, демонтаж) комиссия оформляет актом на списание основных средств (форма № ОС-4) на основе акта, утвержденного руководителем организации, бухгалтерия отмечает в инвентарной карточке дату выбытия объекта и номер акта.

Акт формы № ОС-4 является основой для сдачи на склад оставшихся в результате ликвидации запасных частей, материалов, металлолома по рыночным ценам. Затраты по ликвидации объекта (разборка, снос, перевозка) также указываются в акте.

Основные средства могут передаваться другим организациям по договору дарения. На основе акта формы № ОС-1 с указанием первоначальной стоимости объекта и суммы амортизации бухгалтерия осуществляет запись о выбытии в инвентарной карточке переданного объекта и отметку в описи инвентарных карточек (формы № ОС-7).

Учет наличия и движения собственных основных средств бухгалтерия ведет на счете 01 "Основные средства". Счет - активный, инвентарный. Сальдо дебетовое отражает сумму первоначальной стоимости действующих или находящихся в запасе и на консервации собственных основных средств организации, оборот по дебету - поступление, по кредиту выбытие объектов по разным причинам, по первоначальной (восстановительной) стоимости. Основанием для бухгалтерских записей являются акты (ф. № ОС-1, ОС-3).

При разработке учетной политики организации по учету основных средств в рабочем плане счетов целесообразно установить субсчета к счету 01, которые позволят получать необходимые сведения при заполнении отчетности:

- 1 - основные средства в организации; 2 - выбытие основных средств.

В журнале хозяйственных операций в январе 2008 года по движение основных средств ОАО "Марийскмолпром" были сделаны следующие бухгалтерские записи:

1. По счету-фактуре № 2 от 13.01.08 года от ООО "Дитгаз" получена линия Даг - 500 2-х сенсорная в п/о Богданову С. Г.

Д - 084 К - 601 - 65254,24

Д - 191 К - 601 - 11745,76

Д - 011 К - 084 - 65254,24

Д - 682 К - 191 - 11745,76

2. По акту приемки-передачи от ОАО "Континент" безвозмездно поступили насосы Д-315-71а 90 кВт 2 шт. в п/о Звереву В. К.

Д - 084 К - 911 - 62580,32

Д - 011 К - 084 - 62580,32

Д - 912 К - 682 - 9546,15

3. По акту на внутреннее перемещение объекта основных средств передана с центрального склада стиральная машина в сауну

Д - 011 К - 011 - 5200

Д - 011 К - 912 - 5200

- 4. На основании счета-фактуры получены от фирмы "Авторемонт": 1) компрессор "Зил ММЗ" в подотчет мастеру Винокурову В. А. в центральный ремонтный цех, 2) сварочная машина МТ 1618 от ОАО "Велосипедный завод"

Д - 084 К - 601 - 2241,67

Д - 191 К - 601 - 448,33

Д - 011 К - 084 - 2241,67

Д - 23 К - 011 - 2241,67

5. Оказаны услуги сторонней организацией, связанные с теплосетью:

Д - 083 К - 601

Основные средства организации в процессе производства постепенно изнашиваются. Износ - стоимостной показатель потери объектами основных средств физических качеств или утраты технико-экономических свойств, а вследствие этого - стоимости. Поэтому каждой организации следует обеспечить накапливание средств (источников), необходимых для приобретения и восстановления окончательно износившихся основных средств. Такое накапливание достигается за счет включения в издержки производства сумм отчислений, которые называются амортизационными. Размеры амортизационных отчислений устанавливаются:

В соответствии с ожидаемой производительностью или мощностью применения объектов основных средств;

Ожидаемого физического износа в соответствии с режимом работы (1-3 смены), естественных условий, системы планово-предупредительных ремонтов;

Наличия нормативно-правовых и прочих ограничений использования объекта (срок аренды, срок деятельности организации, установленный при регистрации).

Минимально возможный срок эксплуатации объекта основных средств должен быть не ниже 12 месяцев.

Устанавливая срок полезного использования объекта, организация должна доказать его обоснованность, т. е. указать факторы, повлиявшие на установление конкретного срока. В соответствии с ним необходимо оформлять передачу объектов в эксплуатацию не только актом, но и распоряжением руководителя на установление срока полезного использования и варианта начисления амортизации.

Согласно ПБУ 6/01 "Учет основных средств" "Марийскмолпром" может выбрать способ начисления амортизации для разных групп однородных объектов основных средств, исходя из установленных способов: линейный; уменьшаемого остатка; списания стоимости по сумме чисел лет срока полезного использования; списания стоимости пропорционально объему продукции (работ).

На предприятии выбран линейный способ начисления амортизации. При чем в целях бухгалтерского учета основных средств, организации могут самостоятельно установить срок полезного использования объекта основных средств. При этом, если по основным средствам, бывшим в эксплуатации по состоянию на 01.01.2002 г., организации установили срок исходя из норм, утвержденных Постановлением Совета Министров от 22.10.90 г. № 1072 "О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР", то они и в дальнейшие годы применяют те же самые нормы. Для основных средств, приобретенных в 2002 году, организации имеют право устанавливать срок полезного использования исходя из норм, утвержденных в Постановлении Правительства РФ № 1 от 01.01.2002 г.

Согласно установленным нормам легко просчитывается срок полезного использования объекта.

В постановлении Правительства РФ № 1 приведена классификация объектов основных средств по установленным срокам полезного использования. Исходя из установленных сроков организация может определить норму амортизации объекта.

Суммы амортизации исчисляются в рублях (без копеек). Амортизационные отчисления рассчитывают ежемесячно по основным средствам, числящимся на 1-е число отчетного месяца.

Амортизация по вновь поступившим основным средствам начисляется с 1-го числа месяца, следующего за месяцем принятия объекта к бухгалтерскому учету, а по выбывшим основным средствам заканчивается 1-го числа месяца, следующего за месяцем выбытия или месяцем полного погашения стоимости объекта. Таким образом, обороты по счету 01 "Основные средства" за текущий месяц при исчислении сумм амортизации в расчет не принимают.

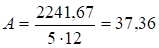

Например, срок полезного использования сварочной машины МТ 1618, стоимостью 2241,67 рублей, - 5 лет, тогда сумма ежемесячных амортизационных отчислений для данного объекта будет рассчитана по следующей формуле:

Р./мес.

Амортизационные отчисления не начисляют по жилым зданиям, общежитиям, квартирам; объектам внешнего благоустройства и другим аналогичным объектам лесного хозяйства, дорожного хозяйства; специализированным сооружениям судоходной обстановки и объектам; по приобретенным изданиям (книги, брошюры и т. п.).

Амортизация не начисляется на те объекты, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования).

Объекты основных средств стоимостью не более 20 000 руб. за единицу, а также приобретенные книги, брошюры и издания на предприятии списываются на затраты по мере отпуска их в производство и эксплуатацию. При этом Предприятие обеспечивает их сохранность путем контроля за движением этих объектов по местам эксплуатации (п. 18 ПБУ 6/01).

Начисление амортизационных отчислений приостанавливается на период восстановления объектов основных средств, продолжительность которых превышает 12 месяцев, и по объектам, переведенным на консервацию по решению руководителя на срок более трех месяцев. Амортизация начисляется организацией ежемесячно независимо от результатов деятельности организации в отчетном месяце.

Для учета амортизационных отчислений используется отдельный счет 02 "Амортизация основных средств", на котором происходит накапливание соответствующих сумм.

Сальдо кредитовое отражает информацию двух видов:

Сумму возмещенной стоимости объектов основных средств с начала их эксплуатации организацией через амортизационные отчисления;

Показатель изношенности объектов по отношению к их первоначальной стоимости, т. е. их техническое состояние.

Оборот по дебету - списание ранее начисленной амортизации в связи с выбытием объектов основных средств по различным причинам. Оборот по кредиту - сумма начисленной амортизации за отчетный период в корреспонденции с производственными и прочими счетами в зависимости от выполняемых объектами функций.

К счету 02 организация может открыть то количество субсчетов, которое необходимо для контроля за полным перенесением первоначальной стоимости объекта на издержки производства и прочие счета:

- 1 Амортизация основных средств, учитываемых на счете 01 2 Амортизация имущества, учитываемого на счете 03.

Операции на счете 02 отражают в журнале-ордере № 10, 10/1 на основе первичных документов (актов, разработочных таблиц № 6, расчетов амортизации, справок-расчетов и пр.). В разработочных таблицах приводят и аналитические данные к счету 02 по группам основных средств (при необходимости и по объектам) в разрезе сальдо и оборотов нарастающим итогом.

На сумму начисленной за отчетный месяц амортизации по итогу разработочной таблиц в учете составляется бухгалтерская проводка:

Д - 20, 23, 25, 26 К - 02.

Под восстановлением объектов основных средств предусматриваются их ремонт, реконструкция и модернизация.

Своевременно произведенный ремонт обеспечивает поддержание объектов основных средств в рабочем состоянии, ритмичность их работы, сокращение простоев и увеличение срока службы основных средств.

В зависимости от объема и характера ремонтных работ различают текущий, средний и капитальный ремонты.

Текущий ремонт носит обязательный и профилактический характер, предохраняя объекты основных средств от преждевременного износа, обеспечивая постоянное поддержание их в рабочем состоянии.

Такие работы могут проводиться ежегодно. Характер среднего ремонта равносилен текущему, но может быть связан с частичной разборкой оборудования.

Капитальный ремонт предусматривает полную разборку оборудования, замену изношенных конструкций и деталей. В результате объект основных средств доводится до уровня их новых видов. Периодичность проведения капитального ремонта должна быть более года.

Работы по каждому виду ремонта основных средств могут проводиться хозяйственным способом (собственными силами организации) или подрядным (силами сторонних организаций). В любом случае основанием для их осуществления выступают сметы - расчеты планируемых затрат по объему подлежащих к выполнению ремонтных работ.

Фактические затраты при хозяйственном способе работ калькулируются по статьям затрат, а при подрядном их объем соответствует сумме договора.

Источником погашения затрат по ремонту основных средств является себестоимость изготовляемой с их использованием выполненных работ, оказанных услуг и пр.

При этом в бухгалтерском учете оформляются записи:

При хозяйственном способе -

Д - 20, 23, 25, 26 К - 10, 70, 69, 71 и др.;

При подрядном способе -

Д - 20, 23, 25, 26 К - 60 "Расчеты с поставщиками и подрядчиками".

Выполнение работ по капитальному ремонту основных средств хозяйственным способом возможно при наличии специального подразделения в структуре ОАО "Марийскмолпром" - строительный участок, имеющего специализированные кадры работников и оборудование. Поэтому затраты, фактически произведенные этими подразделениями, учитываются по дебету счета 23 "Вспомогательные производства" в корреспонденции с кредитом счетов 10, 70, 69, 71 и др.

По окончании работ счет 23 закрывается с отнесением затрат по назначению - местам эксплуатации отремонтированных объектов:

Д - 20, 25, 26 К - 23 "Вспомогательные производства".

В зависимости от запланированных сроков проведения ремонтных работ в течение отчетного года создается резерв на предстоящие расходы на счете 96 "Резервы предстоящих расходов".

Сумма резерва на ремонт основных средств ежемесячно включается в себестоимость в размере 1/12 сметной стоимости предполагаемых работ.

Правильность и соответствие сумм образованного резерва и его использования условиям работы организации периодически (а на конец года обязательно) проверяются по данным смет, расчетов и при необходимости корректируются. Работы по сдаче-приемке оформляются актом.

Для учета наличия и движения сумм резерва используется счет 96 "Резервы предстоящих расходов". Счет - пассивный, сальдо по данной статье отражает сумму неиспользованного резерва на указанные работы, т. е. по целевому назначению. Оборот по дебету - использование резерва на оплату работ и услуг, связанных с осуществлением ремонтных работ; оборот по кредиту - суммы ежемесячно создаваемого резерва за счет включения их в себестоимость, затраты организации различного направления.

Восстановление основных средств может производиться не только через их ремонт, но и в виде реконструкции и модернизации действующих объектов. Так, реконструкция сводится к переоборудованию производств с целью увеличения производственных мощностей, улучшения условий труда и охраны окружающей среды. Модернизация предусматривает внедрение передовой техники и технологий, механизации и автоматизации производств. На каждый объект реконструкции и модернизации составляются проект и смета. Затраты на указанные виды работ учитываются на счете 08 "Вложения во внеоборотные активы". По окончании работ они списываются на увеличение первоначальной стоимости реконструированного или модернизированного объекта при оформлении акта приемки-сдачи отремонтированных, реконструированных и модернизированных объектов (ф. № ОС-3). Сумма затрат отражается на счетах согласно представленным документам:

Д - 083 "Строительство объектов основных средств" К - 10, 70, 69, 71, 60, 76;

На основе акта формы № ОС-3:

Д - 01 "Основные средства" К - 083 "Строительство объектов основных средств"

Например, в январе 2008 года произведена реконструкция здания цеха твердых сыров, при которой отпущено материалов на сумму 121883,34 рублей, при этом будут сделаны следующие бухгалтерские записи в учете:

Д - 083 К - 10 - 121883,34

Д - 01 К - 083 - 121883,34.

Цель инвентаризации - выявить фактическое наличие и качественное состояние основных фондов организации, проверить техническую документацию (паспорт, характеристику, проекты и т. п.), уточнить данные бухгалтерского учета.

На предприятии инвентаризация проводится в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности, где установлено, что инвентаризация основных средств проводится не реже одного раза в три года перед составлением годового отчета.

Инвентаризацию проводит комиссия, назначенная приказом руководителя организации. В задачу комиссии входит проверка правильности использования и хранения основных средств. Она должна выявить ненужные организации машины, оборудование и другие основные средства и составить по ним отдельные ведомости. В результате проведения инвентаризации составляется инвентаризационная опись (ф. № инв-1) в одном экземпляре комиссией по каждому местонахождению ценностей и должностному лицу, ответственному за сохранность основных средств. Опись подписывается комиссией, материально ответственными лицами и передается в бухгалтерию, так как предназначена для отражения данных инвентаризации основных средств в бухгалтерском учете.

Объекты, которые не числятся в учете, записываются в описи и оцениваются по современной стоимости воспроизводства. При этом определяют сумму износа по фактическому состоянию объектов. Комиссия восполняет недостающие сведения в инвентаризационных описях. Данные инвентаризации сличают с данными учета (инвентарными карточками). При обнаружении не отраженных в учете капитальных работ, увеличивающих стоимость основных средств, или частичной ликвидации, уменьшающей первоначальную стоимость основных средств, комиссия составляет акт и определяет сумму увеличения или уменьшения первоначальной стоимости объекта.

Излишки приходуются, как ранее не учтенные основные средства, бывшие в эксплуатации, с определением степени изношенности объекта по рыночной стоимости. При этом оформляются бухгалтерские записи:

Д - 08 "Вложения во внеоборотные активы" К - 91 "Прочие доходы и расходы";

Д - 01 "Основные средства" К - 08 "Вложения во внеоборотные активы".

Недостача объектов основных средств оформляется как ликвидация, но с отнесением остаточной стоимости в счет материально ответственного лица.

Похожие статьи

-

В международной практике учета к понятию "Основные средства" относятся материальные активы, использование компанией для производства или поставки товаров...

-

Организация учета на предприятия осуществляется в соответствии с учетной политикой (Приложение 2), разработанной в ОАО "Марийскмолпром". Учетная политика...

-

Все свободные денежные средства организации и другие юридические лица независимо от формы собственности и вида деятельности обязаны хранить в учреждении...

-

Основные средства - это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для...

-

Основные средства - это средства труда, которые участвуют в производственном процессе, сохраняя при этом свою натуральную форму. В ООО "Вудвилль" они...

-

Организация учета основных средств - Бухгалтерский учет на предприятии

Понятие объекта основных средств и порядок оценки и принятия к учету, документация в зависимости от способа поступления объекта Основным нормативным...

-

Основные средства отражаются в бухгалтерском учете и отчетности в денежной оценке. От правильности и достоверности их оценки зависит точность исчисления...

-

Амортизация - это постепенное перенесение стоимости объекта основных средств на себестоимость продукции (работ, услуг). Амортизацию начисляют по каждому...

-

Все бухгалтерские записи оформляются на основании Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия ООО...

-

Характеристика предприятия, его учетная политика ООО "Дорожник" молодая, динамично развивающаяся организация, начавшая свою деятельность в конце 1999г,...

-

Понятие классификация и оценка основных средств Любое производство возможно только с привлечением средств производства, которые подразделяются на...

-

Инвентаризация основных средств Основные средства - это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении...

-

Сущность и роль основных средств в повышении эффективности деятельности предприятия Производственно-хозяйственная деятельность предприятий обеспечивается...

-

Основные средства - это материальные активы, действующие в течение длительного времени (более одного года), как в сфере материального производства, так и...

-

Рассмотрим основные этапы аудиторской проверки ОС: 1. Осуществить оценку сохранности и наличия основных средств. При проведении аудита сохранности...

-

Методы амортизации основных средств - Организация бухгалтерского учета на предприятии

Согласно пункту 28 П(С)БУ 7 метод амортизации выбирается предприятием самостоятельно, с учетом ожидаемого способа получения экономических выгод от его...

-

Учет основных средств на предприятии - Организация бухгалтерского учета на предприятии

Стоимость производственных мощностей адекватна функциональной (производственной) полезности предметов в течение всего срока их эксплуатации (т. е....

-

Методики проведения переоценки по РСБУ и МСФО При принятии решения о проведении переоценки организации необходимо учитывать следующие преимущества и...

-

Правила инвентаризации основных средств определены в пунктах 3.1-3.7 гл. 3 правил проведения инвентаризации. Порядок бухгалтерского учета основных...

-

Оценка и переоценка основных средств - Бухгалтерский учет основных средств

Различают первоначальную, остаточную и восстановительную стоимость основных средств. В бухгалтерском учете основные средства отражаются, как правило, по...

-

Движение основных средств связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию основных средств. Указанные...

-

Учет основных средств на предприятии - Характеристика деятельности ООО "Пугачевлхлеобродукт"

Учетная политика ООО "Пугачевхлобопродукт" включает следующие критерии признания актива объектом основного средства: Использование в производстве...

-

Оценка основных средств. - Виды хозяйственного учета. Учет кассовых операций

Основные средства могут быть оценены по первоначальной, остаточной и восстановительной стоимости. Первоначальная стоимость - стоимость объектов основных...

-

Синтетический учет движения основных средств, принадлежащих предприятию на правах собственности, осуществляется на следующих счетах: - 01 "Основные...

-

Учет затрат, производимых при ремонте объекта основных средств - Основные средства предприятия

Затраты, производимые при ремонте объекта основных средств, отражаются на основании соответствующих первичных учетных документов по учету операций...

-

Синтетический и аналитический учет - Основные средства предприятия

Основным регистром аналитического учета основных средств являются инвентарные карточки. На лицевой стороне инвентарных карточек указывают наименование и...

-

Оценка основных средств - Основные средства предприятия

В бухгалтерской отчетности подлежит раскрытию с учетом существенности как минимум следующая информация: О первоначальной стоимости и сумме начисленной...

-

Для учета основных Средств , которые используются при осуществлении уставной деятельности ТСЖ "6/19", согласно Плану счетов предусмотрен счет 01...

-

Заключение - Учет основных средств на предприятии

В заключении работы подведем следующие итоги. Учет основных средств на предприятии организуется в соответствии с МСФО 16. Основные средства - это...

-

Амортизация - это стоимостное выражение износа в виде систематического распределения амортизируемой стоимости актива в течение срока службы....

-

Поступление основных средств Крестьянское хозяйство "Исмагулова" 01.04.2001 года Местонахождение: РК, Костанайская область, Федоровский район, п. Кенерал...

-

Учет износа основных средств - Основные средства и эффективность их использования на предприятии

Для учета износа основных средств бухгалтерском учете выделяется самостоятельный подраздел 13 "Износ основных средств". При начислении амортизации...

-

Бухгалтерский учет основных средств Первичный учет движения основных средств, их оценка Основные средства принимаются к бухгалтерскому учету по...

-

Методы расчета амортизации в целях налогообложения Все основные средства разбиты на 10 амортизационных групп. Для каждой группы установлен интервал срока...

-

Эффективное использование основных средств непосредственно связано с совершенствованием их структуры. Цель анализа - показать, как при одних и тех же...

-

Особенностью функционирования основных средств, связанная с длительным участием и сохранением в процессе производства натурально-вещественной формы с...

-

В связи с тем, что с 2002 года необходимо вести раздельный учет бухгалтерский и налоговый. Для данных налогового учета необходимо разработать регистры...

-

Предложения по совершенствованию бухгалтерского учета основных средств С 1 января 2002 года порядок отражения фактов хозяйственной деятельности на счетах...

-

В ходе аудита основных средств в ООО "Дорожник" нами проверено: 1) обеспечение контроля за наличием и сохранностью основных средств (правильность...

-

Учет износа (амортизации) основных средств в ООО "Дорожник" согласно учетной политики, производится по классификации основных средств принятой...

Организация финансового учета, Учет основных средств - Аудиторская оценка формирования финансовых результатов и распределение прибыли на предприятии