Оцінка продукції підприємств громадського харчування - Бухгалтерський облік в галузях економіки

Громадське харчування облік витрати

Громадське харчування -- сфера виробничо-торговельної діяльності, в якій виробляють і продають продукцію власного виробництва та закупні товари, як правило, призначені для споживання на місці.

Типи закладів громадського харчування (секція Н за КВЕД):

- - ресторани; - бари; - кафе, кафетерії; - їдальні, в тому числі їдальні на підприємствах, у навчальних закладах; - закусочні; - буфети, магазини кулінарних виробів; - фабрики-кухні, фабрики-заготівельні.

Класи ресторанів та барів: перший, вищий, люкс. Клас підприємство громадського харчування вибирає самостійно, враховуючи рівень асортименту, технічного оснащення, обслуговування (самообслуговування, офіціанти, комбіноване), естетичного оформлення тощо.

Головною особливістю фінансово-господарської діяльності закладів громадського харчування є те, що вона поєднує елементи виробництва і торгівлі. Під час виготовлення власної продукції (напівфабрикатів, кондитерських виробів, продуктів харчування) водночас відбувається реалізація їх (торгівля) разом із придбаними на стороні товарами. Продукція, яку реалізують підприємства громадського харчування, може в них повністю виготовлятися, проходити часткове кулінарне оброблення або зовсім не піддаватися обробленню. Продукти харчування, які не пройшли гарячої або холодної технологічної обробки, називають купівельними товарами, а ті, що виготовлені із сировини і підлягали технологічній обробці -- продукцією власного виробництва.

У кожному підрозділі підприємства громадського харчування створюють бригади матеріально відповідальних осіб, тому об'єктом бухгалтерського обліку є вартість сировини, продуктів і товарів, облік яких здійснюють окремо за кожною матеріально відповідальною особою в натуральних і грошових вимірниках.

У громадському харчуванні можна виділити такі виробничі процеси:

- - заготівля; - виробництво; - реалізація; - організація споживання.

Під час надходження товарів і продуктів у комори підприємства громадського харчування їхню оцінку й облік здійснюють аналогічно до надходження товарів на склади торговельних підприємств роздрібної торгівлі.

Масу, обсяг і кількість одержаних від постачальника продуктів і товарів встановлюють шляхом зважування, обміру і перерахунку. За неможливості зважування продуктів без тари або коли відкриття тари спричинює зіпсування їх, масу нетто визначають вирахуванням із брутто маси тари за трафаретом на тарі. Фактичну масу тари перевіряють після її відкриття.

Підприємствам громадського харчування доцільно вести облік транспортно-заготівельних витрат на окремому рахунку із подальшим розподілом між реалізованими товарами та залишком їх на складі.

Оцінка за методом ціни продажу грунтується на застосуванні підприємствами роздрібної торгівлі й громадського харчування середнього відсотка торговельної націнки на товари (націнки громадського харчування). Торгова націнка в громадському харчуванні складається із торговельної націнки товарів, націнки і ПДВ громадського харчування.

Підприємство громадського харчування розробляє асортимент (перелік) страв, виробів, напоїв, які готують у суворій відповідності до рецептур, наведених у відповідних збірниках приготування їжі і напоїв. Порядок приготування продукції, крім рецептур, також регулюється санітарними правилами.

Завідувач виробництва щоденно складає план-меню, що є планом роботи кухні підприємства на день. План-меню містить перелік та кількість страв, їхню характеристику (норму виходу) і заміни окремих неосновних компонентів сировини. План-меню складають в одному примірнику, його підписують керівник підприємства і завідувач виробництва.

На підставі Плану-меню завідувач виробництва розраховує необхідну кількість сировини й виписує Вимогу в комору, яку після затвердження керівником передають комірнику. Комірник за даними Вимоги готує товарно-матеріальні цінності й на підставі накладної передає їх на виробництво. Відпуск товарів у буфети та в дрібно-роздрібну мережу оформляють накладною. Наприкінці робочого дня всі прибуткові й видаткові документи групують у відповідній частині товарного звіту.

Відпуск продуктів у виробництво (на кухню) здійснюють у межах добової потреби, що відповідає Плану-меню, із врахуванням залишків на кухні. Продукти при цьому передають із підзвіту комірника в підзвіт завідувача виробництва.

Особливістю обліку виробництва на підприємствах громадського харчування є те, що надходження продуктів і товарів оприбутковують за вагою необробленої сировини (брутто), а списання здійснюють за обліковими даними випуску й реалізації готових страв, виробів, напівфабрикатів.

Вартість витраченої сировини визначають на підставі норм закладеної сировини згідно із рецептурами, кількістю переданих страв і виробів. Норми витрат сировини на виготовлення продукції, якщо вони не визначені в самій рецептурі, мають бути наведені у вступній частині відповідного розділу збірника рецептур.

Оцінка за нормативними затратами полягає у застосуванні норм витрат (зокрема й товарів) на одиницю продукції (робіт, послуг), встановлених підприємством з огляду на нормальні рівні використання запасів, праці, виробничих потужностей і діючих цін. Для забезпечення максимального наближення нормативних витрат до фактичних норми і ціни в нормативній базі слід регулярно перевіряти й переглядати. Такий метод оцінки доцільно використовувати на підприємствах громадського харчування в разі списання вартості продуктів на витрати приготування страв.

Калькулювання на підприємствах громадського харчування -- це обчислення ціни страви. Ціна, відображена у калькуляції, -- це роздрібна ціна підприємства громадського харчування (продажна ціна), яка складається із вартості сировинного набору й націнки громадського харчування, яку встановлюють залежно від націнної категорії підприємства у відсотках до роздрібної середньозваженої ціни. Калькулювання здійснюють у Калькуляційній картці. Кожну Картку реєструють в окремому журналі.

Щодня завідувач виробництва складає Звіт про рух продуктів і тари на кухні, в якому документи групуються за надходженням продуктів і реалізацією продукції.

Розглянемо складові роздрібної ціни громадського харчування придбаного товару та окремого виду сировини й послідовність розрахунків (таблиця 1.1).

Таблиця 1.1

Складові та розрахунок роздрібної ціни громадського харчування

|

Складові роздрібної ціни громадського харчування |

Послідовність розрахунку роздрібної ціни громадського харчування |

|

Виробнича собівартість придбаного товару |

Витрати сировини й матеріалів, палива, електроенергії, амортизаційні відрахування, заробітна плата виробничих працівників, відрахування на соціальні заходи та інші витрати виробничого підприємства |

|

Адміністративні витрати, витрати на збут та інші витрати |

За структурою, передбаченою П(С)БО 16 |

|

Прибуток (до оподаткування) виробничого підприємства |

Встановлюється виробничим підприємством самостійно (різниця між вартістю реалізованої продукції в оптових цінах і повною собівартістю) |

|

Оптова ціна виробничого підприємства |

Рядки 1+2+3 |

|

ПДВ (ставка 20%) |

Відображається в окремій накладній та обліковується у підприємствах громадського харчування по рахунку "податковий кредит" |

|

Відпускна ціна постачальника (оптова ціна з ПДВ) |

Рядки 4+5 |

|

Торговельна надбавка (рядок 4 х ставку торгової надбавки) |

Елемент роздрібної ціни, що залишається в розпорядженні роздрібних торговельних підприємств та підприємств громадського харчування й призначений для покриття витрат обігу, формування прибутку й сплати податків |

|

Ціна роздрібної торгівлі |

Рядки 6+7 |

|

Націнка громадсь кого харчування (рядок 8 х розмір націнки) |

Призначена для покриття витрат виробництва й обігу, формування прибутку й сплати податків |

|

Роздрібна ціна громадського харчування (ряд. 8 +ряд. 9) |

Призначена для реалізації продукту без націнки |

|

Ціна реалізації = рядок 10 х (1 + ПДВ) |

Призначена для реалізації продукту за максимальною ціною |

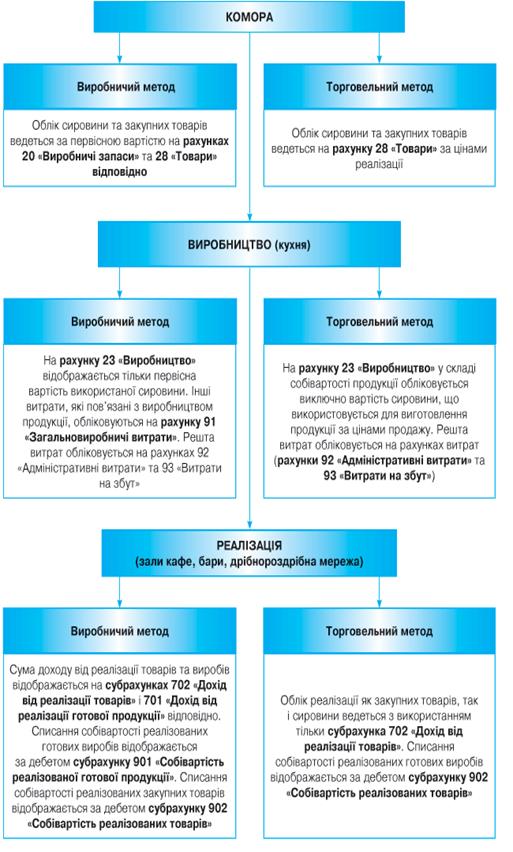

Як уже зазначалося, особливості обліку, притаманні ресторанному бізнесу, зумовлені тим, що ця діяльність поєднує і виробництво, і торгівлю. Це призвело до того, що сьогодні існують два принципово різні облікові методи, які супроводжують облік громадського харчування з моменту появи бухгалтерських стандартів, і досі ситуація не вирішилася ні на чию користь.

Порядок організації бухгалтерського обліку в закладах ресторанного господарства викладено в Методичні рекомендації щодо формування собівартості продукції (робіт, послуг) у промисловості затверджено наказом Міністерства промислової політики України від 09.07.2007 р. № 157, де у розділі 2 визначено два підходи до обліку в закладах ресторанного господарства: торговельний та виробничий.

Підприємства ресторанного господарства можуть вибрати або торговельний метод обліку, або виробничий, зазначивши його в наказі про облікову політику. І той, і інший схвалено компетентними органами, такими як Міністерство фінансів та Міністерство економіки. При цьому Міністерство фінансів рекомендував як базовий метод бухгалтерського обліку в закладах ресторанного господарства застосовувати виробничий метод. У свою чергу, Міністерство економіки як базовий зазначив торговельний метод, а ведення бухгалтерського обліку згідно з виробничим методом рекомендував, зокрема, для самостійних цехів з виробництва готової продукції, напівфабрикатів та кулінарних виробів.

Основні принципи обліку при торговельному та виробничому підході покажемо на схемі (див. сх. 1.1).

Схема 1.1 - Принципи обліку при торговельному та виробничому підході

Витрати, пов'язані із виготовленням продукції власного виробництва, відображають на рахунку 23 "Виробництво" за статтями витрат: прямі матеріальні витрати, прямі витрати на оплату праці, інші прямі витрати. Сировина і продукти, що використовують для приготування їжі, під час надходження на підприємство обліковують на рахунку 20 "Запаси", а в разі використання у виробництві списують на рахунок 23 за статтею "Прямі матеріальні витрати". До статті "Прямі витрати на оплату праці", зокрема, відносять суми нарахованої заробітної плати кухарів і відповідних відрахувань тощо. Наприкінці звітного періоду собівартість виготовленої готової продукції списують у дебет рахунка 26 "Готова продукція", а після реалізації продукції -- у дебет субрахунку 901 "Собівартість реалізованої готової продукції" з кредиту рахунка 26.

Відпуск готової продукції з виробництва в реалізацію оформляють денними забірними листами, накладними, а в разі відпуску готової продукції стороннім організаціям -- накладними на відпуск на сторону.

У бухгалтерському обліку реалізацію товарів відображають окремо від реалізації продуктів власного виробництва.

Вартість товарів, реалізованих споживачам без обробки, облікують на рахунку 28 і списують після реалізації у дебет рахунка 902.

Інші витрати й доходи на підприємствах громадського харчування відображають в обліку за методикою, аналогічною до застосовуваної у роздрібній торгівлі.

Інформацію про обсяг реалізованих покупцям кулінарних виробів власного виробництва і придбаних товарів за місяць накопичують у реєстрі товарообігу, у якому щоденно фіксують загальну суму виручки від реалізації із суми звіту за касою.

Враховуючи трудомісткість розрахунків собівартості й цін на продукцію та послуги підприємств харчування, їх доцільно виконувати на комп'ютерах, використовуючи програмне забезпечення.

З цією метою доцільно створити нормативно-інформаційні довідники, які б містили необхідну інформацію й періодично доповнювали та поновлювали таку інформацію, а саме:

- * збірники рецептур страв для підприємств, різних за типом і ціновою категорією; * відпускні ціни промисловості на сировину, напівфабрикати й купівельні товари; * збірники норм витрат часу на виготовлення окремих видів продукції та надання послуг; * діючі на підприємстві тарифні ставки й посадові оклади робітників, середні розміри преміальних надбавок до них; * коефіцієнт компенсаційних доплат і стимулюючих надбавок до тарифної частини заробітної плати у складі основної заробітної плати; * середній розмір відрахувань на соціальні заходи; * середні розміри транспортних витрат на окремі види сировини і придбані товари; * середні розміри інших видів прямих витрат; * коефіцієнт загальногосподарських витрат по відношенню до прямих чи до загального обсягу виручки від реалізації товарів і послуг; * граничні рівні торговельних та постачальницько-збутових надбавок на сировину і продовольчі товари; * граничні розміри націнок на продукцію й послуги, затверджені адміністрацією підприємств харчування.

Похожие статьи

-

Синтетичний та аналітичний облік витрат тваринництва - Бухгалтерський облік в галузях економіки

Облік витрат у сільськогосподарському виробництві має забезпечувати оперативне, достовірне й повне надходження інформації щодо кількості та вартості...

-

ВИСНОВКИ - Бухгалтерський облік руху готової продукції на складі та в бухгалтерії

Бухгалтерський облік забезпечує реєстрацію усіх господарських операцій. Він базується на документуванні усіх господарських процесів та проведенні...

-

Собівартість продукції (робіт, послуг) -- це витрати підприємства, пов'язані з виробництвом продукції, виконанням робіт і наданням послуг. У плануванні й...

-

Вирішення задач - Бухгалтерський облік в галузях економіки

Задача № 1 При інвентаризації виявлена нестача товару на суму 120 грн., в т. ч. торгова надбавка - 30 грн. Винних не виявлено. Навести необхідну...

-

У бухгалтерському обліку готова продукція повинна оцінюватись відповідно до П(С)БО 9 "Запаси" за первісною вартістю. Але оскільки вартість продукції може...

-

Поняття та класифікація готової продукції Готова продукція - це продукція (виріб, напівфабрикат, робота, послуга), що повністю закінчена обробкою на...

-

Визнання, склад та оцінка виробничих запасів Запаси - це оборотні активи підприємства, які використовуються переважно в одному операційному циклі...

-

ТЕОРЕТИЧНІ ПИТАННЯ - Бухгалтерський облік у галузі оптової торгівлі

1. Які форми реалізації товарів застосовуються в оптовій торгівлі? Товар оптовий списання облік витрата Оптова торгівля - це сфера підприємницької...

-

Вступ - Бухгалтерський облік в галузях економіки

Реформування системи бухгалтерського обліку в Україні передбачає формування достовірної облікової інформації про діяльність підприємств, організацій,...

-

Комплексний підхід до перегляду теоретичних і методологічних основ бухгалтерського обліку передбачає: - уведення в практику методологічних основ...

-

У сучасних умовах господарювання, з урізноманітненням форм власності, переходом обліку в Україні до міжнародних стандартів не вирішується проблема...

-

Вдосконалення обліку випуску готової продукції та формування її собівартості в умовах використання комп'ютерної техніки Бухгалтерський облік процесу...

-

Порядок формування та відображення в обліку первинної вартості готової продукції Методологічні основи формування в бухгалтерському обліку інформації про...

-

Облік готової продукції та її реалізації - Фінансова звітність підприємства

Підприємство ТДВ "Коростенський комбінат хлібопродуктів" є торговим та заготівельним тому обліку готової продукції немає. Товари на наше підприємство...

-

ОСНОВНИЙ ЗМІСТ ДИСЕРТАЦІЇ - Облік і контроль витрат операційної діяльності підприємств торгівлі

У вступі дисертації обгрунтовано актуальність теми, визначено мету, основні завдання, об'єкт, предмет і методи дослідження, розкрито наукову новизну і...

-

Аудит витрат діяльності підприємства - Аналітичний та синтетичний облік витрат

Для встановлення переліку нормативних документів, які застосовуються при аудиті витрат і собівартості продукції, необхідно вдатися до визначення...

-

Дані про обсяг укладених угод свідчать про поширення процесів придбання та поглинання підприємств переробної промисловості в Україні. Проте до цього часу...

-

Облік та аналіз собівартості продукції в підприємствах ресторанного господарства

ЗАГАЛЬНА ХАРАКТЕРИСТИКА РОБОТИ Актуальність теми. Підвищення ефективності функціонування підприємств ресторанного господарства вимагає суттєвої...

-

Економічна характеристика ТОВ "Молочник" Повна назва підприємства - товариство з обмеженою відповідальністю "Молочник". Скорочена назва - ТзОВ Молочник"....

-

Синтетичний і аналітичний облік витрат і виходу продукції

У бухгалтерському обліку витрати відображаються з дотриманням певних умов. Витрати визначаються витратами певного періоду одночасно з визнанням доходу,...

-

Рослинництво як галузь народного господарства характеризується низкою особливостей. Воно визначається, з одного боку, впливом природних факторів, з...

-

ВИСНОВКИ - Облік і контроль витрат операційної діяльності підприємств торгівлі

В дисертаційній роботі здійснено теоретичне узагальнення та запропоновані методичні рекомендації щодо удосконалення обліку і контролю витрат операційної...

-

Бухгалтерське відображення операцій, пов'язаних з рухом готової продукції - Облік готової продукції

Облік готової продукції повинен забезпечити контроль за виконанням завдань по випуску продукції згідно договірному асортименту на всіх стадіях її руху;...

-

Економічна сутність запасів та характеристика товарів Однією із основних складових частин економічних ресурсів, які в свою чергу являються основним...

-

Виробництво є одним із основних процесів господарської діяльності підприємства. У процесі виробництва використовують природні ресурси, сировину,...

-

Облік внутрішнього відпуску товарів зі складів торговельного підприємства

Облік внутрішнього відпуску товарів зі складів торговельного підприємства своїм (на одному балансі) крамницям, кіоскам, підприємствам громадського...

-

Порядок інвентаризації готової продукції слід розпочинати з організаційних питань. Перед проведенням інвентаризації вся готова продукція повинна бути...

-

ВСТУП - Бухгалтерський облік руху готової продукції на складі та в бухгалтерії

Розвиток ринкових стосунків в економіці України потребує перебудови основ економічних і облікових дисциплін, що склалися за період існування...

-

Облік та аналіз непрямих витрат сільськогосподарських підприємств

Вступ Актуальність теми. Ефективність господарювання підприємств аграрного сектору економіки в умовах високого ступеня невизначеності ринкового...

-

Тваринництво поряд із рослинництвом є головною галуззю сільськогосподарського виробництва. Воно поділяється на окремі самостійні галузі: молочне та...

-

Рахунки 9-го класу "Витрати діяльності" використовуються для узагальнення діяльності використовуються для узагальнення інформації про витрати...

-

Визнання, класифікація та оцінка витрат - Облік витрат підприємства

Критерії визнання витрат передбачають, що: витрати відображають у бухгалтерському обліку одночасно зі зменшенням активів або збільшенням зобов'язань;...

-

Порядок формування первісної вартості готової продукції - Облік готової продукції

Одним із основних завдань цінового обліку готової продукції є приведення різної продукції промисловості до єдиного виразу: ціновий показник дає...

-

ПРАКТИЧНЕ ЗАВДАННЯ - Бухгалтерський облік у галузі оптової торгівлі

Завдання 1 Необхідно: - вказати кореспонденцію рахунків та первинні документи, визначити вартість, за якою оприбутковуються основні засоби, на підставі...

-

Порядок організації аналітичного обліку готової продукції - Облік готової продукції

Готова продукція обліковується на підприємствах за місцями її зберігання та окремими видами у встановлених одиницях виміру: натуральних (характеризують...

-

Облік витрат на виробництво будівельної продукції: теорія, організація і методика

Дисертацією є рукопис. Робота виконана в Донецькому національному університеті економіки і торгівлі імені Михайла Туган-Барановського Міністерства науки...

-

Випуск продукції з виробництва та передача її на склад оформлюється накладними, відомостями, приймально-здавальними документами, актами приймання, в яких...

-

Економічна необхідність операцій оренди на підприємстві ВАТ "ДонЕРМ" На сьогоднішній день велика кількість підприємств, незалежно від форми власності і...

-

Організація та ведення бухгалтерського обліку в селянських фермерських господарствах Згідно із Законом України "Про фермерське господарство" від...

-

Товари - матеріальні цінності, які придбані і зберігаються на підприємстві з метою подальшого їх продажу. Організація обліку товарів залежить від ряду...

Оцінка продукції підприємств громадського харчування - Бухгалтерський облік в галузях економіки