Обліково-аналітична інформація в управлінні діяльністю борошномельних підприємств

Дисертацією є рукопис.

Робота виконана в Тернопільському національному економічному університеті Міністерства освіти і науки, молоді та спорту України.

Науковий керівник: Доктор економічних наук, професор

Хомин Петро Якимович,

Тернопільський національний економічний університет,

Професор кафедри обліку у бюджетній та соціальній сфері

Офіційні опоненти: Доктор економічних наук, доцент

Кузнецова Світлана Анатоліївна,

Дніпропетровський університет економіки та права ім. А. Нобеля,

Завідувач кафедри фінансів та банківської справи

Кандидат економічних наук, доцент

Реслер Марина Василівна,

Мукачівський державний університет, в. о. завідувача кафедри обліку, аналізу і аудиту господарської діяльності

Захист відбудеться 14 жовтня 2011 р. о 13 годині на засіданні спеціалізованої вченої ради Д 58.082.03 Тернопільського національного економічного університету за адресою: 46020 м. Тернопіль, вул. Львівська, 11а, зал засідань.

З дисертацією можна ознайомитись у бібліотеці Тернопільського національного економічного університету за адресою: 46020 м. Тернопіль, вул. Бережанська, 4.

Автореферат розісланий 12 вересня 2011 р.

Вчений секретар

Спеціалізованої вченої ради М. П. Шаварина

ЗАГАЛЬНА ХАРАКТЕРИСТИКА РОБОТИ

Борошномельний аналітичний товарний баланс

Актуальність теми. Важливою ланкою переробної промисловості є борошномельна, головне завдання якої - забезпечення борошном потреб населення, хлібопекарної, макаронної та кондитерської промисловості. Внаслідок обмеження місцевими органами влади рівня рентабельності основної продукції борошномельної промисловості вона характеризується низькою економічної ефективністю виробництва. Це зумовило виникнення протиріччя між високим рівнем попиту на борошно, макаронні вироби і невисокою окупністю витрат борошномельних підприємств, що стримує їхній пріоритетний розвиток, хоч виробництво і споживання продуктів харчування, зокрема борошна, є однією з головних умов суспільного розвитку. З огляду на це формування обліково-аналітичної інформації для управління діяльністю борошномельних підприємств є важливою складовою вирішення цієї проблеми. Тільки на основі функціонування ефективної інформаційної системи можна забезпечити раціональне використання сировини, зокрема зернопродукції, підвищення результативності діяльності, а отже, досягти високих фінансових результатів. Для розв'язання зазначених питань насамперед необхідно удосконалити порядок отримання інформації про діяльність борошномельних підприємств за етапами його здійснення.

Проблеми організації та методології забезпечення обліковою та аналітичною інформацією потреб управління вітчизняними підприємствами досліджувало багато вчених: Ф. Ф. Бутинець, С. Ф. Голов, З. В. Гуцайлюк, З. В. Задорожний, Г. Г. Кірейцев, Я. Д. Крупка, М. В. Кужельний, С. А. Кузнецова, В. Г. Лінник, Є. В. Мних, М. С. Пушкар, В. С. Рудницький, П. Т. Саблук, П. Я. Хомин, В. Г. Швець, С. І. Шкарабан. Проте деякі питання щодо борошномельних підприємств залишаються не вирішеними, зважаючи на специфіку їхньої діяльності.

З огляду на це подальшого поглибленого наукового осмислення і обгрунтування потребують такі проблеми, як формулювання сутності та змісту інформації, адекватної вимогам управління діяльністю борошномельних підприємств; опрацювання порядку її формування; визначення в ній місця обліку й аналізу, зважаючи на недостатню відповідність їхніх методик (первинних документів, облікових регістрів, рахунків, звітності, результативних показників) галузевим особливостям діяльності цих підприємств. Важливим завданням також є удосконалення підходів до оцінки якості обліково-аналітичної інформації, зважаючи на їхню недостатню розробку. Необхідність науково обгрунтованого розв'язання зазначених питань як одна з найважливіших умов підвищення ефективності управління діяльністю борошномельних підприємств зумовила вибір теми дослідження та визначила її актуальність.

Зв'язок теми з науковими програмами, планами, темами. Дисертаційну роботу виконано згідно з планом науково-дослідних робіт Тернопільського національного економічного університету за темою "Теорія і практика нормативно-правового регулювання обліку діяльності установ та організацій" (державний реєстраційний номер 0106U012528). Особистий внесок автора полягає у теоретичному обгрунтуванні поняття "обліково-аналітична інформація" та розробці методики її формування на борошномельних підприємствах.

Мета та завдання дослідження. Метою дисертаційної роботи є обгрунтування комплексу теоретичних і практичних засад забезпечення обліково-аналітичною інформацією системи управління борошномельними підприємствами.

Для досягнення зазначеної мети передбачено виконання таких завдань:

Дослідити і охарактеризувати сутність обліково-аналітичної інформації та процесу її формування відповідно до вимог управління борошномельними підприємствами;

Сформувати порядок здійснення аналітичного оцінювання якості обліково-аналітичної інформації та процесу забезпечення нею системи управління;

Проаналізувати вплив галузевої специфіки борошномельних підприємств на формування обліково-аналітичної інформації як основи процесу формулювання і прийняття виважених управлінських рішень;

Визначити та удосконалити пріоритетні складові етапів формування обліково-аналітичної інформації (первинного, поточного та підсумкового обліку й аналізу) як підгрунтя для побудови її раціональної системи;

На основі узагальнення практики використання товарного балансу розробити його адаптовану до сучасних умов форму з метою поглибленого інформування й контролю за рухом сировини і готової продукції;

Обгрунтувати напрями удосконалення формування аналітичної інформації стосовно результатів та ефективності діяльності борошномельних підприємств.

Об'єктом дослідження є обліково-аналітична інформація як складова системи управління діяльністю борошномельних підприємств.

Предмет дослідження - теоретичні і методичні питання формування обліково-аналітичної інформації для забезпечення ефективного управління діяльністю борошномельних підприємств.

Методи дослідження. У дисертаційній роботі застосовані такі наукові методи: системний (при комплексному дослідженні обліково-аналітичної інформації та забезпечення нею системи управління); монографічний (при вивченні господарської діяльності борошномельних підприємств - окремих одиниць із сукупності об'єктів); балансовий (при розробці форми внутрішньої звітності); класифікації (при раціоналізації аналітичних рахунків та їхнього розподілу за визначеними ознаками); групування, узагальнення й порівняння (при удосконаленні методики та організації окремих складових обліково-аналітичного забезпечення); середніх величин (при виявленні загальних характеристик у дослідженні показників результатів діяльності борошномельних підприємств); динамічних рядів (при визначенні тенденцій і закономірностей змін аналізованих параметрів у часі); індексний (при проведенні розрахунків впливу факторів на показники рентабельності).

Інформаційною базою дослідження є законодавчі акти, нормативні документи та галузеві інструкції, наукові праці вітчизняних і зарубіжних учених-економістів, матеріали науково-практичних конференцій, статистичні показники, а також інформація бухгалтерського обліку борошномельних підприємств.

Наукова новизна одержаних результатів полягає в обгрунтуванні рекомендацій щодо формування системи обліково-аналітичної інформації, в якій враховано специфіку діяльності борошномельних підприємств, що дасть змогу ефективно управляти ними.

Основні результати проведеного дослідження, які становлять наукову новизну, характеризуються такими положеннями:

Вперше:

Розроблено багатофакторні моделі для аналізу фінансово-господарських результатів діяльності борошномельних підприємств, що дозволить отримувати виважену та якісну аналітичну інформацію про вплив факторів на їхню динаміку;

Удосконалено:

Процес документування господарських операцій на етапі первинного обліку та організацію руху первинних документів з переробки зерна завдяки використанню альбому, графіків документообігу й модуля автоматизації, що дасть змогу прискорити реалізацію облікової функції та посилити контроль за наявністю, станом й використанням сировини і готової продукції;

Робочий план бухгалтерських рахунків за рахунками 23 "Виробництво", 26 "Готова продукція", 64 "Розрахунки за податками й платежами", 70 "Доходи від реалізації" та 90 "Собівартість реалізації" з урахуванням технологічно-організаційних особливостей борошномельних підприємств у взаємопов'язаній структурі субрахунків і аналітичних рахунків, яка відповідає принципам системності й ієрархічності з метою раціоналізації їхнього використання при відображенні в обліку господарських операцій;

Будову та порядок складання регістрів аналітичного і синтетичного обліку процесу переробки зерна шляхом виокремлення у них показників власних й давальницьких ресурсів, що забезпечить системне формування інформації щодо них у бухгалтерській звітності;

Підхід до всебічного розкриття обліково-аналітичної інформації про операції з сировиною та готовою продукцією у звітності: запропонований баланс сировини й готової продукції і доповнення до Приміток до річної фінансової звітності, що сприятиме посиленню поточного контролю за ними;

Порядок аналізу результатів діяльності борошномельних підприємств і методику визначення їхньої динаміки шляхом урахуванням сезонності для підвищення дієвості інформаційного забезпечення менеджменту;

Набули подальшого розвитку:

Поняття "обліково-аналітична інформація" як інформаційного продукту (сукупність оброблених даних, повідомлень), створеного у підсистемах обліку й аналізу, для використання в управлінні діяльністю підприємства з метою однозначності її розуміння в процесі застосування користувачами різних рівнів;

Визначення сутності обліково-аналітичного забезпечення як процесу підготовки обліково-аналітичної інформації, надання її у визначеному обсязі з дотриманням критеріїв якості. На відміну від існуючих таке визначення сприятиме однозначному тлумаченню поняття для створення цілісної системи інформаційної підтримки управління діяльністю борошномельних підприємств;

Порядок аналітичного оцінювання якості обліково-аналітичної інформації та процесу забезпечення нею системи управління, що уможливлює здійснення контролю за її використанням в прийнятті управлінських рішень на борошномельних підприємствах;

Застосування мультиплікативних моделей аналізу ефективності фінансово-господарської діяльності на основі показників рентабельності активів та власного капіталу для поглибленої аналітичної інтерпретації результатів на борошномельних підприємств.

Практичне значення одержаних результатів. Розроблені у дисертації теоретичні положення і методичні підходи щодо вдосконалення процесу формування обліково-аналітичної інформації та її використання в управлінні діяльністю борошномельних підприємств мають практичне значення.

Пропозиції стосовно раціоналізації форм первинних та зведених облікових документів, щомісячного складання балансу сировини та продукції, аналізу результатів та ефективності фінансово-господарської діяльності підприємств, використання методики аналітичної оцінки якості інформації, що створюється у підсистемах обліку та аналізу впроваджені у практику роботи підприємств: ТзОВ "Скіфія" (довідка № 17-1 від 17. 08. 2010 р.); ДП "Чортківський комбінат хлібопродуктів" Держкомрезерву України (довідка № 286 від 07. 10. 2010 р.); ДП ДАК "Хліб України" Тернопільський комбінат хлібопродуктів (довідка № 01/286-1 від 14. 10. 2010 р.).

Положення дисертаційної роботи використовуються у навчальному процесі Тернопільського національного економічного університету (довідка № 126-26/2188 від 08. 10. 2010 р.).

Особистий внесок дисертанта. Дисертація є самостійно виконаним науковим дослідженням. У ній використані ідеї та положення, отримані автором особисто.

Апробація результатів дисертації. Основні положення і результати дослідження доповідалися і обговорювалися на: V Ювілейній міжнародній науково-практичній конференції молодих учених "Економічний і соціальний розвиток України в ХХІ столітті: національна ідентичність та тенденції глобалізації" (м. Тернопіль, 2008 р.); ІІ Міжнародній науково-практичній конференції "Підприємницька діяльність в Україні: проблеми розвитку та регулювання" (м. Київ, 2008 р.); ІІІ Міжнародній науково-практичній конференції "Реформування економіки України: стан та перспективи" (м. Київ, 2008 р.); ІІІ Міжнародній науково-практичної конференції "Аспекти стабільного розвитку економіки в умовах ринкових відносин" (м. Умань, 2009 р.); Міжнародній науково-практичній конференції "Стан і перспективи розвитку обліково-інформаційної системи в Україні" (м. Тернопіль, 2010 р.); Міжнародній науково-практичній конференції "Облік, контроль та аналіз на підприємствах АПК: стан та перспективи розвитку" (м. Вінниця, 2010 р.).

Публікації. За темою дисертаційної роботи опубліковано 11 наукових праць загальним обсягом 2,9 друк. арк., з яких 4 - статті у наукових фахових виданнях загальним обсягом 1,75 друк. арк., 7 - публікації в інших виданнях та матеріалах конференцій обсягом 1,15 друк. арк.

Структура та обсяг дисертації. Дисертація складається зі вступу, трьох розділів, висновків, додатків і списку використаних джерел. Загальний обсяг дисертації становить 181 сторінку друкованого тексту. Вона містить 29 таблиць і 28 рисунків на 32 сторінках та 21 додаток на 53 сторінках. Список використаних джерел становить 212 найменувань на 20 сторінках.

ОСНОВНИЙ ЗМІСТ ДИСЕРТАЦІЇ

У розділі 1 "Теоретичні основи формування обліково-аналітичної інформації" на основі вивчення ролі обліку й аналізу в системі управління діяльністю борошномельних підприємств й інформаційної функції визначено поняття "обліково-аналітична інформація" та "обліково-аналітичне забезпечення". Це дало змогу обгрунтувати системний підхід до процесу забезпечення обліково-аналітичною інформацією управління діяльністю борошномельних підприємств та запропонувати методику оцінювання його якості.

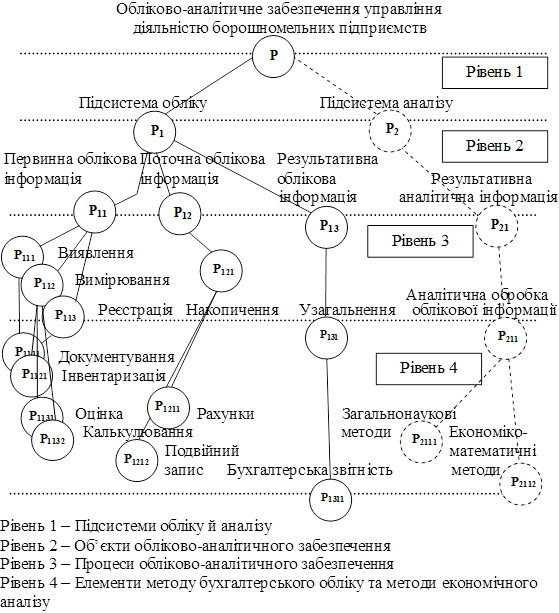

У дисертації доведено, що сформувати ефективне інформаційне забезпечення обгрунтування виважених управлінських рішень можна шляхом поєднання інформації підсистем обліку й аналізу на підприємстві в єдину структуру (рис. 1). Формування такої структури базується на осмисленні сутності її основних елементів, мети, функцій і стадій. У результаті окреслено визначення обліково-аналітичної інформації, в якому враховані якісні ознаки окремих складових, зокрема понять "інформація" та "обліково-аналітична".

Водночас поняття забезпечення обліково-аналітичною інформацією управління підприємством є ширшим за поняття "інформація", хоча вони логічно взаємопов'язані. Як обліково-аналітична характеристика термін "забезпечення" вказує на створення, підготовку та постачання інформації відповідно до запитів менеджерів підприємства. Отже, обліково-аналітичне забезпечення - це процес підготовки обліково-аналітичної інформації, надання її у визначеному обсязі з дотриманням критеріїв якості. Це поняття має таких два значення: а) діяльність, пов'язана зі збором, реєстрацією, узагальненням, збереженням, аналітичним опрацюванням інформації; б) постачання системі управління необхідного обсягу якісної інформації.

Рис. 1. Структура обліково-аналітичного забезпечення

У процесі управління кількість облікової інформації, необхідної для здійснення аналізу, має забезпечити повне розкриття особливостей формування результативних показників діяльності борошномельних підприємств. Це зумовлює необхідність підтримання двобічного характеру зв'язків у системі "облік-аналіз", де перша підсистема надає для аналізу необхідні дані та їхню змістовну характеристику. В процесі економічного аналізу на основі спеціальних методів отримана облікова інформація перетворюється у нову, більш змістовну щодо характеристик виробничо-господарської діяльності підприємства.

Важливе значення поряд з обсягом інформації має якість, яку слід розуміти як сукупність характеристик, котрі відображають здатність задовольняти встановлені інформаційні потреби груп користувачів інформації (власників підприємства, акціонерів, працівників податкових органів, керівництва). Таким чином, якісна підсистема обліку відрізнятиметься від неякісної не стільки швидкістю реєстрації та обробки фактів господарської діяльності, скільки корисністю генерованої інформації порівняно із затраченими для досягнення такого ефекту ресурсами.

Оцінка якості забезпечення обліково-аналітичною інформацією управління складається з двох частин: оцінки безпосередньо процесу підготовки інформації (бухгалтерського обліку й аналізу) та кінцевого результату - результативної інформації. При цьому якість інформації запропоновано оцінювати за двома методиками - експертних оцінок та кількісних значень. Методика експертних оцінок передбачає розрахунок індексу відповідності обліково-аналітичної інформації заздалегідь установленим якісним характеристикам, до яких належать: своєчасність, достовірність, повнота, незалежність, зрозумілість, доречність, актуальність, і це оцінювання мають проводити безпосередньо користувачі. Сутність іншої полягає у визначенні цінності кожного окремого інформаційного повідомлення для системи управління за двозначними (100 та 0%) і багатозначними (0; 1; 5; ... 100%) вимірами шляхом оцінювання рівня досягнення мети повідомлення й ефекту від його отримання користувачем.

Оцінка якості процесу постачання інформації управлінню - це кількісна характеристика одного, кількох та сукупності елементів об'єкта, тобто обліково-аналітичного забезпечення. Оцінювання проводиться за такими етапами: первинний, поточний, підсумковий облік та аналіз, кожен із яких має певні елементи. На основі фактичних і регламентованих значень оцінок можна визначати рівень дотримання окремих складових обліково-аналітичного забезпечення за такими видами: одиничні, середні та комплексні. Так, одинична оцінка відображатиме рівень якості елемента етапу, середня - якість у межах етапу, комплексна - загальний рівень якості за етапами обліково-аналітичного забезпечення. Таким чином, комплексний показник якості обліково-аналітичного забезпечення охоплює середні оцінки якості за кожним етапом, які відповідно містять одиничні.

У розділі 2 "Формування облікової інформації для управління діяльністю борошномельних підприємств" Обгрунтовано напрями удосконалення процесу формування облікової інформації на борошномельних підприємствах з урахуванням галузевих особливостей їхньої діяльності.

Проведений аналіз забезпечення інформацією системи управління за етапами облікового процесу свідчить про наявні можливості його покращення шляхом: формування альбому первинних документів, що використовуються для відображення руху сировини та продукції (це сприятиме належному веденню первинного бухгалтерського обліку); раціоналізації робочого плану рахунків та обгрунтування доцільності застосування сукупності облікових регістрів у межах визначеної форми обліку (забезпечить належне ведення поточного бухгалтерського обліку); розробки форми внутрішньої звітності для узагальнення інформації про рух сировини та готової продукції на підприємстві та включення до ф. № 5 "Примітки до річної фінансової звітності" розділу щодо давальницької сировини (дасть змогу удосконалити підсумковий етап облікового процесу).

Альбом первинних документів з обліку переробки зерна на борошномельних підприємствах сформовано з урахуванням того фактора, що вона здійснюється не лише з власної сировини, а й із отриманої на договірних умовах від інших суб'єктів господарювання. Оскільки первинні документи мають забезпечувати складання облікових регістрів, а операції з зерном, яке не є власністю переробного підприємства, відображаються відокремлено від власних ресурсів, на початковому етапі слід провести розподіл носіїв обліково-аналітичної інформації. Для цього передбачено на первинних документах, які стосуються давальницької сировини, робити відповідну позначку, відокремлюючи їх у такий спосіб від інших. Наразі усі первинні документи з обліку переробки зерна узагальнюються відповідальними особами через визначені проміжки часу у зведених первинних документах, на підставі чого бухгалтерія складає накопичувальні відомості для записів у меморіальних ордерах. Таким чином, інформація звітів і рапортів подаватиметься у загальному вигляді без розбивки на власну сировину й продукцію та давальницьку. Отже, потрібної інформації ці звіти не містять. Для розподілу кількості сировини, вказаної у документах, на власну і давальницьку працівникам бухгалтерії потрібно використовувати первинні документи з позначкою "на переробку" (акт-розрахунок виходу продукції, накладні на відпуск сировини на переробку, забірні картки, накладні на здавання продукції з виробництва на склад) та додатково здійснювати їхню систематизацію. З огляду на це запропоновано зменшити кількість додаткових дій, що водночас дасть змогу уникнути помилок на етапі підсумовування операцій на основі складання форм ЗХС-37 "Звіт про рух хлібопродуктів і тари на елеваторах і складах" і 117 "Акт про зачистку виробничого корпусу і результати переробки зерна" з виокремленням інформації про давальницьку сировину та продукцію за запропонованими варіантами (табл. 1).

На борошномельних підприємствах на етапі первинного обліку переробки зерна потрібно забезпечити оптимальну послідовність створення первинних документів, а також мінімізацію витрат і часу на цей процес. Відповідно визначено перелік процедур, які слід виконувати з кожним документом, склад осіб, відповідальних за його своєчасне складання, спосіб передавання від одного виконавця до іншого в процесі документообігу, норми часу для цього, технічні засоби, з використанням яких можна виконати операції.

Для цього до кожного документа, передбаченого в альбомі, розроблено раціоналізовані індивідуальні графіки документообігу, що відповідають вимогам щодо первинних форм та меморіального ордера з обліку руху сировини і продукції та є придатними для застосування у системі електронного документообігу за умови її запровадження на підприємстві.

Таблиця 1

Показники обсягів власної та іншої готової

Продукції у завершальній частині акта ф. № 117

|

Ознаки якості зерна |

Розрахунок впливу якості зерна на вихід продукції |

Борошно |

Всього продукції |

Всього | |

|

Вищий гатунок |

Перший гатунок | ||||

Розрахований вихід |

% |

42,93 |

28,62 |

71,55 |

100 |

|

Кг |

1921976 |

1281317 |

3203293 |

4477000 | |

|

Відхилення від норм |

% |

1,73 |

- 1,05 |

0,68 |

0 |

|

Кг |

77574 |

- 47217 |

30357 |

0 | |

|

Фактичний вихід |

% |

44,66 |

27,57 |

72,23 |

100 |

|

Кг |

1999550 |

1234100 |

3233650 |

4477000 | |

|

У т. ч.* Власне Державне Регіональне Давальницьке |

Кг Кг Кг Кг |

|

|

|

|

* власна розробка

Розроблені також пропозиції з раціоналізації рахунків бухгалтерського обліку, які об'єднані у робочий план, та регістрів аналітичного й синтетичного обліку. Завдяки цьому на борошномельних підприємствах стане можливим усунути поширені недоліки: несистемну послідовність введення субрахунків та аналітичних рахунків; недотримання принципу підпорядкування аналітичних рахунків субрахункам за змістом. Розроблена схема робочого плану рахунків для борошномельних підприємств за рахунками 23 "Виробництво", 26 "Готова продукція", 64 "Розрахунки за податками й платежами", 70 "Доходи від реалізації" та 90 "Собівартість реалізації" забезпечує узгодженість субрахунків й аналітичних рахунків, їхню системність і взаємопов'язаність із виробництвом готової продукції за видами, роботами й послугами з відображенням собівартості та отриманих доходів від кожного виду.

У дисертації встановлено, що меморіально-ордерна форма обліку на борошномельних підприємствах потребує удосконалення з позицій потреб управління, оскільки поряд із тим, що більшість операцій, які відображаються у меморіальних ордерах, можна вважати типовим, є й такі, що визначаються специфікою діяльності саме цих підприємств. Насамперед це операції із сировиною й готовою продукцією: купівля, приймання сировини на зберігання і переробку, виробництво готової продукції з власних і давальницьких ресурсів.

З огляду на це запропоновано узагальнювати первинні документи в окремих накопичувальних (групувальних) відомостях і на їхній основі здійснювати записи у меморіальних ордерах, що дасть змогу вести регістри синтетичного й аналітичного обліку окремо щодо власних й давальницьких ресурсів. Наявність двох накопичувальних відомостей з руху сировини та продукції (окремо для обліку власних і давальницьких хлібопродуктів) передбачає виокремлення у меморіальному ордері двох частин. У лівій частині запропонованого меморіального ордера відображатимуться операції з власними зерном і готовою продукцією, у правій - із давальницькими ресурсами. Таке удосконалення названих документів дасть можливість оперативно здійснювати бухгалтерський облік операцій з хлібопродуктами і поточний контроль за якістю його ведення, зокрема за повнотою й точністю.

Важливим етапом облікового процесу в межах системи забезпечення обліково-аналітичною інформацією управління діяльністю борошномельних підприємств є підсумковий облік. На цій стадії здійснюється узагальнення накопиченої на попередніх етапах інформації про господарську діяльність підприємства. Інформація такого типу подається у вигляді звітності.

У діючих формах фінансової звітності не передбачено подання інформації про давальницьку сировину, обсяги її переробки, результати операцій з нею, що пояснюється відсутністю їхнього балансового обліку. Водночас витрати й отримані доходи від цих операцій обліковуються за загальноприйнятою методикою поряд з іншими результатами саме на балансових рахунках. Таким чином, наявною є неузгодженість інформаційного забезпечення щодо зазначених операцій. Для усунення цього недоліку рекомендовано ввести додатковий розділ у ф. № 5 "Примітки до річної фінансової звітності" (табл. 2).

Таблиця 2

Розділ у ф. № 5 "Примітки до річної фінансової звітності"

"Результати операцій з давальницькою сировиною"*

|

Найменування показника |

Код рядка |

Позабалансова вартість на кінець року |

На кінець року |

|

Сировина на зберіганні** |

Ххх |

3 089 560 |

Х |

|

Сировина для переробки** |

Ххх |

1 047 492 |

Х |

|

Дохід від реалізації власної готової продукції |

Ххх |

Х |

1 799 228 |

|

Дохід від реалізації послуг за операціями з давальницькою сировиною та продукцією |

Ххх |

Х |

922 335 |

- * заповнюється за даними бухгалтерського обліку підприємства-переробника; ** вартість сировини не включена до підсумку ф. № 1 "Баланс" та рядка 800 розділу VIII ф. № 5 "Примітки до річної фінансової звітності".

Запропонований розділ мають заповнювати підприємства, котрі здійснюють операції з давальницькою сировиною та в бухгалтерському обліку яких цю сировину відображатимуть на позабалансових рахунках. Оскільки у ф. № 5 "Примітки до річної фінансової звітності" наводяться показники, котрі впливають на підсумок ф. №1 "Баланс", необхідно зазначити, що перші два з них (див. табл. 2) перебувають поза його межами, проте позначені цими показниками активи є джерелами формування загального фінансового результату підприємства, а тому включені в запропонований розділ.

Введення розділу "Результати операцій з давальницькою сировиною" у ф. № 5 "Примітки до річної фінансової звітності" забезпечить надання повної інформації про обсяги сировини, прийнятої для зберігання та переробки на давальницьких умовах на кінець звітного року, й суму доходів, отриманих протягом року від операцій за договорами зберігання й переробки.

У розділі 3 "Забезпечення аналітичною інформацією системи управління борошномельними підприємствами" Досліджено недоліки процесу аналітичної інтерпретації облікової інформації на борошномельних підприємствах та забезпечення цією інформацією менеджменту, обгрунтовано шляхи його удосконалення.

Доведено, що одним з напрямів аналізу діяльності борошномельних підприємств має бути оцінювання динаміки показників, які характеризують основні результати їхньої виробничої діяльності. Для цього запропоновано ці результати діяльності аналізувати з урахуванням того фактора, що вона взаємопов'язана з обсягами виробництва зерна на сільськогосподарських підприємствах та в господарствах населення, що зумовлює виникнення щорічних сезонних коливань у постачанні зерна. До показників, за якими потрібно проводити аналіз, окрім традиційних, що характеризують результативність діяльності підприємств, запропоновано ввести обсяги виробництва та реалізації продукції, виокремлюючи їхній тренд і сезонну складову. Тренд характеризує загальну тенденцію динаміки показника під впливом факторів і для його виявлення використано методи вирівнювання ряду динаміки. Сезонна складова виявляється у циклічній закономірності зміни показника протягом року і має назву "сезонні коливання" або "сезонні хвилі". Ці коливання формуються внаслідок дії факторів, інтенсивність яких змінюється залежно від пори року. Використання цієї складової динаміки зумовлено впливом сезонності вирощування зерна на виробництво та реалізацію борошна, а отже, й на фінансові результати борошномельних підприємств.

Загалом динаміку результатів діяльності борошномельних підприємств проаналізовано у такій послідовності: формування рядів динаміки показників на основі облікової інформації, їхній логічний аналіз; виявлення тренду та його аналітичне відображення за допомогою рівняння тренду; оцінювання сезонних коливань; формулювання висновків за результатами аналізу.

Складена на основі аналізу результатів матриця значень за основними показниками дає змогу узагальнити отримані результати та здійснити їхнє порівняння.

Використання запропонованого підходу до аналізу динаміки показників результатів діяльності борошномельних підприємств забезпечує формування якісно нового типу аналітичної інформації для управління цими підприємствами, оскільки він базується на тенденціях зміни рівня визначених складових результативності. Це дає можливість одержати значно більший масив інформації, ніж за традиційних методів дослідження на основі лише фінансового результату. При цьому напрямами використання отриманої інформації є прогнозування обсягів виробництва, реалізації продукції та фінансового результату на короткострокову перспективу, формування стратегії з подолання негативних наслідків сезонності виробництва борошна.

У контексті аналітичного забезпечення управління діяльністю борошномельних підприємств розроблено методику використання багатофакторних моделей в аналізі динаміки основних показників, які характеризують результати цієї діяльності. Суть моделей полягає у визначенні кількісного впливу факторів ресурсного забезпечення (трудові ресурси, необоротні й оборотні активи) на динаміку різних результативних показників діяльності борошномельних підприємств. Моделі побудовані за умови наявності функціональних причинно-наслідкових зв'язків між результативним та факторним показниками. Кількісний вплив факторів визначається за допомогою індексного методу в абсолютному та відносному вираженні.

Водночас для об'єктивної оцінки діяльності підприємств необхідно враховувати оцінку витрат, здійснених для одержання тих чи інших результатів. Для цього на борошномельних підприємствах доцільно використовувати багатофакторні мультиплікативні моделі показників рентабельності.

Методика проведення аналізу фінансово-господарської діяльності за допомогою цих моделей не потребує винятковості програмного забезпечення чи спеціального навчання, оскільки аналіз виконується засобами Microsoft Excel. Необхідність його застосування зумовлена тим, що показники ефективності певним чином взаємопов'язані між собою, оскільки відображають зв'язки між виробничими, фінансовими та іншими процесами на підприємстві.

Так, наприклад, рентабельність активів залежить від прибутковості продажів і тривалості обороту цих активів; на рівень рентабельності власного капіталу впливають фактори управління виробничо-господарською діяльністю підприємства (оборотність активів і рентабельність продажів) і його фінансової діяльності (залежність підприємства від джерел фінансування - співвідношення активів і власного капіталу).

Усі фактори впливають на інтегральний показник прямопропорційно, тобто підвищення рівня прибутковості реалізації продукції чи ефективності використання майна підприємства зумовить зростання рентабельності активів. Візуалізація динаміки рентабельності активів за допомогою графіка чи діаграми не дає змоги оцінити кількісний вплив кожного фактора, отже, для кількісної оцінки взаємодії показників рентабельності й впливу на них інших факторів запропоновано використати індексний метод аналізу, який передбачає розкладання початкових формул розрахунку за кількісними та якісними характеристиками інтенсифікації виробництва і підвищення ефективності діяльності підприємства. Для аналізу ефективності діяльності борошномельних підприємств доцільно використовувати такі мультиплікативні моделі: двофакторну модель рентабельності активів і трифакторну модель рентабельності власного капіталу. Основою розрахунку є величина чистого прибутку, оскільки він вважається важливим критерієм діяльності підприємства саме для власників, для яких визначальний лише кінцевий фінансовий результат, котрий можна отримати у вигляді дивідендів та реінвестувати з метою розширення масштабів діяльності і посилення ринкових позицій.

Використання мультиплікативних моделей аналізу показників фінансово-господарської діяльності борошномельних підприємств сприяє формуванню системної інформації, необхідної для розуміння сутності економічних явищ і характеру багатоаспектних зв'язків між їхніми складовими, та створенню цілісної картини ефективності роботи суб'єкта господарювання, рентабельності власного капіталу борошномельних підприємств.

ВИСНОВКИ

У процесі дослідження узагальнено теоретичні напрацювання і запропоновано шляхи вирішення наукової проблеми щодо удосконалення формування обліково-аналітичної інформації, необхідної для управління діяльністю борошномельних підприємств. Основні науково-практичні результати дали змогу зробити такі висновки й пропозиції:

- 1. Ефективне функціонування системи обліково-аналітичного забезпечення впливає на зростання економічних показників діяльності борошномельного підприємства через механізм інформаційної підтримки прийняття управлінських рішень. Теоретичне визначення обліково-аналітичної інформації як інформаційного продукту (сукупності оброблених даних, повідомлень), створеного у підсистемах обліку й аналізу, яка є необхідною для використання в управлінні діяльністю підприємства та обліково-аналітичного забезпечення як процесу її підготовки й надання у визначеному обсязі з дотриманням критеріїв якості, сприятиме формуванню належної інформаційної підтримки управління діяльністю борошномельних підприємств. 2. Для підвищення ефективності інформаційного забезпечення менеджменту доцільно здійснювати аналітичне оцінювання якості обліково-аналітичної інформації. При цьому варто виокремити оцінку обліково-аналітичної інформації та процесу її створення. Запропонована оцінка обліково-аналітичної інформації полягає у визначенні індексу її відповідності вимогам користувачів та цінності кожного повідомлення. Аналітична оцінка процесу забезпечення інформацією проводиться за етапами бухгалтерського обліку та аналізу з використанням таких її видів: комплексної, середньої та одиничної. 3. Специфіку формування обліково-аналітичного забезпечення на борошномельних підприємствах здебільшого визначає переробка давальницької сировини, якої у суб'єктів господарювання поряд із власною є значна частина. Оскільки бухгалтерський облік зберігання та переробки давальницької сировини здійснюється на основі позабалансових рахунків, необхідно вести окремі регістри аналітичного та синтетичного обліку як сировини, так і виробленої з неї готової продукції. Для формування ефективного обліково-аналітичного забезпечення на етапі первинного обліку первинні документи з переробки зерна систематизовано у спеціальному альбомі з урахуванням переробки давальницької сировини. Форми ЗХС-37 "Звіт про рух хлібопродуктів і тари на елеваторах і складах" і № 117 "Акт про зачистку виробничого корпусу та результати переробки зерна" доповнено показниками, які дають змогу уточнити розподіл обсягів власної й давальницької сировини та виробленої з неї продукції, що суттєво спрощує складання аналітичних облікових регістрів. Окрім того, запропоновано індивідуальні та зведений графіки руху документів, які дають можливість раціоналізувати опрацювання первинних документів з обліку переробки зерна. 4. Для забезпечення якості облікової роботи на етапі поточного обліку удосконалено робочий план рахунків і форми облікових регістрів, у яких враховано галузеві особливості діяльності борошномельних підприємств. Робочий план рахунків побудовано з дотриманням принципу системності й ієрархічності синтетичних рахунків, субрахунків та аналітичних рахунків, а запропоновані форми накопичувальних відомостей і меморіального ордера дають змогу вести відокремлений бухгалтерський облік власних і давальницьких ресурсів. 5. Використання розробленої форми балансу сировини та продукції сприятиме здійсненню додаткового поточного щомісячного контролю за формуванням показників обсягів сировини й виробленої готової продукції на підприємстві. Вони також є інформаційною базою для застосування запропонованого підходу до аналізу результатів діяльності борошномельних підприємств. 6. Виокремлено напрям формування аналітичної інформації стосовно основних результатів діяльності борошномельних підприємств, до яких віднесено крім прибутку обсяги виробництва та реалізації продукції, за складовими динаміки - трендом і сезонною з оцінюванням взаємозв'язків за допомогою кореляційно-регресійного аналізу. 7. Використання розроблених багатофакторних індексних моделей показників результатів діяльності борошномельних підприємств та можливість їхнього застосування до інших показників дасть змогу керівництву отримувати інформацію про кількісний вплив ресурсного забезпечення на динаміку формування цих результатів. 8. Належне аналітичне забезпечення системи управління діяльністю борошномельних підприємств передбачає поряд з аналізом результатів здійснення аналізу ефективності. Його методика побудована з використанням моделей рентабельності, індексного методу вимірювання впливу складових факторів на зміну результативного показника. Методика дозволяє виявити фактори, які здійснюють найбільш позитивний чи негативний вплив на динаміку результатів, що суттєво підвищить рівень прийняття управлінських рішень щодо забезпечення ефективності діяльності борошномельних підприємств та виявлення резервів її зростання.

СПИСОК ОПУБЛІКОВАНИХ ПРАЦЬ ЗА ТЕМОЮ ДИСЕРТАЦІЇ

Статті в наукових фахових виданнях

Безродна Т. М. Облікове забезпечення системи управління підприємством / Т. М. Безродна // Вісник Хмельницького національного університету. Економічні науки. - Вип. № 2. - Хмельницький, 2008. - Т. 1. - С. 188-192.

Безродна Т. М. Обліково-аналітичне забезпечення управління підприємством: визначення сутності поняття / Т. М. Безродна // Вісник Східноукраїнського національного університету ім. В. Даля. - 2008. - № 10, ч. 2. - С. 58-62.

Безродна Т. М. Порядок планування обліково-аналітичного забезпечення / Т. М. Безродна // Збірник наукових праць Подільського державного аграрно-технічного університету. - 2009. - Вип. 17, т. 2. - С. 402-406.

Безродна Т. М. Баланс сировини та продукції підприємства борошномельної промисловості / Т. М. Безродна // Науковий вісник Ужгородського національного університету. - 2009. - Спецвип. 28, ч. ІІІ. - С. 82-85. - (Серія : Економіка).

Публікації в інших виданнях

Безродна Т. М. Якість облікової системи для забезпечення ефективності її функціонування / Т. М. Безродна // Економічний і соціальний розвиток України в ХХІ столітті: національна ідентичність та тенденції глобалізації : зб. наук. праць за матеріалами V Ювілейної міжнар. наук.-практ. конф. молодих вчених, 21-23 лют. 2008 р. Ч. 2. - Тернопіль : ТНЕУ, 2008. - С. 389-391.

Безродна Т. М. Облік як інформаційне забезпечення системи управління підприємством / Т. М. Безродна // Підприємницька діяльність в Україні: проблеми розвитку та регулювання : зб. матеріалів ІІ Міжнар. наук.-практ. конф. 15-16 трав. 2008 р. - К. : МІБО КНЕУ, 2008. - С. 10-12.

Безродна Т. М. Узгодження функцій обліку і аналізу у межах системи управління підприємствами борошномельної промисловості / Т. М. Безродна // Реформування економіки України: стан та перспективи : зб. матеріалів ІІІ Міжнар. наук.-практ. конф. 20-21 лист. 2008 р. - К. : МІБО КНЕУ, 2008. - С. 12-14.

Безродна Т. М. Бухгалтерський баланс на підприємствах борошномельної промисловості / Т. М. Безродна // Аспекти стабільного розвитку економіки в умовах ринкових відносин : матеріали ІІІ Міжнар. наук.-практ. конф. (Умань, 5-6 черв. 2009 р.) Ч. 1. - Умань, 2009. - С. 30-32.

Безродна Т. М. Балансоведення в рамках економічного аналізу діяльності підприємства / Т. М. Безродна // Стан і перспективи розвитку обліково-інформаційної системи в Україні : матеріали міжнар. наук.-практ. конф. (Тернопіль, 23-24 квіт. 2010 р.). - Тернопіль : ТНЕУ, 2010. - С. 175-176.

Безродна Т. М. Формування аналітичної інформації стосовно ефективності діяльності борошномельних підприємств / Т. М. Безродна // Економіка: проблеми теорії та практики : зб. наук. праць. Вип. 264 : в 9 т., т. ІІ. - Дніпропетровськ : ДНУ, 2010. - С. 436-443.

Безродна Т. М. Ефективність фінансово-господарської діяльності та її аналіз / Т. М. Безродна // Облік, контроль та аналіз на підприємствах АПК: стан та перспективи розвитку : зб. тез доповідей Міжнар. наук.-практ. конф. 20-21 жовт. 2010 р. - Вінниця : РВВ ВНАУ, 2010. - С. 52-54.

АНОТАЦІЯ

Орловська Т. М. Обліково-аналітична інформація в управлінні діяльністю борошномельних підприємств. - Рукопис.

Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.09 - бухгалтерський облік, аналіз та аудит (за видами економічної діяльності). - Тернопільський національний економічний університет, Тернопіль, 2011.

У дисертації обгрунтовано комплекс теоретичних і практичних засад забезпечення обліково-аналітичною інформацією системи управління діяльністю борошномельних підприємств.

Розкрито сутність обліково-аналітичної інформації та процесу забезпечення нею потреб управління діяльністю борошномельних підприємств. Визначені критерії якості обліково-аналітичної інформації, порядок оцінки якості процесу її підготовки та відповідності цим критеріям.

Досліджено сучасний стан облікового процесу на борошномельних підприємствах і запропоновано удосконалити складові його етапів.

Обгрунтовано новий підхід до забезпечення аналітичною інформацією управління діяльністю борошномельних підприємств на основі аналізу тенденцій і факторів динаміки визначених показників результатів діяльності та мультиплікативних моделей рентабельності.

Ключові слова: Обліково-аналітична інформація, обліково-аналітичне забезпечення, оцінка якості обліково-аналітичного забезпечення, первинний, поточний і підсумковий облік, результати й ефективність діяльності.

АННОТАЦИЯ

Орловская Т. М. Учетно-аналитическая информация в управлении деятельностью мукомольных предприятий. - Рукопись.

Диссертация на соискание ученой степени кандидата экономических наук по специальности 08.00.09 - бухгалтерский учет, анализ и аудит (по видам экономической деятельности). - Тернопольский национальный экономический университет, Тернополь, 2011.

Диссертация посвящена обоснованию комплекса теоретических и практических вопросов обеспечения учетно-аналитической информацией системы управления мукомольными предприятиями.

В процессе исследования уточнено сущность категорий "учетно-аналитическая информация" и "учетно-аналитическое обеспечение" и предложена структура последнего, в которой подразумевается, что объединение методов и приемов бухгалтерского учета и анализа позволит формировать более полную информацию про деятельность мукомольных предприятий. Именно взаимодействие компонентов структуры обеспечит достижение такого результата. Оценивать качество учетно-аналитической информации и процесса ее подготовки предложено по двум составляющим - методике экспертных оценок и методике количественных значений.

С целью формирования эффективного обеспечения учетной информацией управления деятельностью мукомольных предприятий предложено сформировать для них альбом усовершенствованных первичных документов по учету движения зерна и готовой продукции и разработать рационализированные графики их движения. В диссертации альбом сформирован с учетом того фактора, что осуществляется переработка не только собственного сырья, но и полученного на договорных условиях от других субъектов хозяйствования. Поскольку первичные документы должны обеспечивать составление учетных регистров, а операции с зерном, которое не является собственностью перерабатывающего предприятия, отображаются отдельно от собственных ресурсов, на начальном этапе следует проводить распределение носителей учетно-аналитической информации.

В соответствии с требованиями к текущему учету, продиктованными отраслевыми особенностями мукомольных предприятий, разработан рабочий план счетов, который обеспечивает системность и иерархичность при введении субсчетов и аналитических счетов, а также формы накопительных ведомостей, мемориального ордера движения хлебопродуктов, благодаря которым достигается раздельный учет собственных и давальческих ресурсов. Разработанная форма баланса сырья и продукции способствует текущему контролю наличия ресурсов без проведения фактической инвентаризации, а дополненный раздел "Давальческое сырье и результаты операций с ним" отчета ф. № 5 "Примечания к годовой финансовой отчетности" позволит получить информацию в конце отчетного года об объемах сырья, принятого для хранения и переработки на давальческих условиях, а также размере доходов, полученных на протяжении года от операций по договорам хранения и переработки.

Аналитическое обеспечение управления мукомольными предприятиями предложено осуществлять с помощью анализа основных результатов производственной деятельности и показателей эффективности. В частности, в качестве основных показателей результатов для мукомольных предприятий предложены объемы производства - в натуральных единицах, реализованной продукции - в денежном выражении, а также сумму финансовых результатов до налогообложения. Предложенная методика проведения анализа предполагает оценивание сезонных колебаний показателей, поиск сокрытых тенденций их изменений и факторов, которые способствуют получению значительно большего массива информации, чем при традиционных методах анализа.

Разработанные методические подходы к использованию многофакторных индексных моделей в анализе основных показателей, которые характеризуют результаты деятельности мукомольных предприятий, позволяют оценивать влияние факторов ресурсного обеспечения на их динамику. Разработанные многофакторные индексные модели можно также модифицировать с целью оценивания влияния разных наборов факторов на динамику показателей, которые характеризуют результативность и эффективность финансово-хозяйственной деятельности мукомольных предприятий.

В работе аргументирована важность использования мультипликативных моделей рентабельности при исследовании эффективности деятельности мукомольных предприятий, поскольку это позволит существенно повысить уровень обоснованности управленческих решений на предприятии. Целесообразно использовать такие мультипликативные модели: двухфакторную модель рентабельности активов и трехфакторную модель рентабельности собственного капитала. Основой расчета является величина чистой прибыли, поскольку она считается важным критерием деятельности предприятия именно для владельцев, для которых определяющим является лишь конечный финансовый результат, который можно получить в виде дивидендов или реинвестировать с целью расширения масштабов деятельности и усиления рыночных позиций.

Ключевые слова: Учетно-аналитическая информация, учетно-аналитическое обеспечение, оценка качества учетно-аналитического обеспечения, первичный, текущий и итоговый учет, результаты и эффективность деятельности.

ANNOTATION

Orlovska T. M. Accounting-analytical information in the management of flour-miller enterprises' activity. - Manuscript.

The dissertation to obtain a scientific degree of candidate of economic sciences in speciality of 08.00.09 - accounting, analysis and audit (as for kinds of economic activity). - Ternopil national economic university, Ternopil, 2011.

Dissertation is devoted the ground of complex of theoretical and practical principles of providing of accounting-analytical information to the management of flour-miller enterprises.

Essence of accounting-analytical information and process of its providing is in-process exposed to the management of flour-miller enterprises. The criteria of quality of accounting-analytical information, order of estimation of accordance to these criteria and estimations of quality of process of preparation of such information, are defined.

The approach to provide the management of flour-miller enterprises by analytical information on the basis of analysis of tendencies and factors of dynamics of production performance and multiplicative models of profitability indicators with the use of index method is formed.

Keywords: Accounting-analytical information, accounting-analytical providing, estimation of quality of the accounting-analytical providing, flour-miller enterprises, primary, current and final account, results of activity, efficiency of activity.

Похожие статьи

-

Актуальність теми. Агропромисловий комплекс як основна складова національної економіки відіграє провідну роль у соціально-економічному розвитку України....

-

У вступі дисертаційної роботи обгрунтовано актуальність обраної теми дослідження, сформульовано його мету і завдання, визначено об'єкт, предмет і методи...

-

Синергія облікової інформації в управлінні діяльністю суб'єктів господарювання

Дисертацією є рукопис Роботу виконано на кафедрі аудиту ДВНЗ "Київський національний економічний університет імені Вадима Гетьмана" Міністерства освіти і...

-

Формування адаптивної системи обліку і контролю прибутків сільськогосподарських підприємств

Дисертацією є рукопиc. Робота виконана в Національному науковому центрі "Інститут аграрної економіки" Національної академії аграрних наук України....

-

Витрати, доходи та прибуток у системах обліку й аналізу лісогосподарських підприємств

Дисертацією є рукопис. Робота виконана у Тернопільському національному економічному університеті Міністерства освіти і науки, молоді та спорту України....

-

У дисертації здійснено теоретичне узагальнення і запропоновано вирішення наукової проблеми, що полягає в удосконаленні методології і організації...

-

Аналіз і контроль оборотних активів торговельних підприємств

Дисертацією є рукопис Робота виконана в Київському національному торговельно-економічному університеті Міністерства освіти і науки України на кафедрі...

-

У вступі міститься обгрунтування актуальності теми дослідження, розкрито рівень її розробки у наукових виданнях, визначену мету, завдання, предмет,...

-

У першому розділі "Теоретичні основи управлінського обліку витрат і обгрунтування методології дослідження" розглянуто загальнонаукові основи і проблемні...

-

Дані про обсяг укладених угод свідчать про поширення процесів придбання та поглинання підприємств переробної промисловості в Україні. Проте до цього часу...

-

Робота виконана в Житомирському державному технологічному університеті Міністерства освіти і науки України Офіційні опоненти: доктор економічних наук...

-

ОСНОВНИЙ ЗМІСТ ДИСЕРТАЦІЇ - Грошові потоки підприємств швейної промисловості: облік, аналіз і аудит

У першому розділі "Теорія грошових потоків та формування інформації про них" розглянуто економічну природу грошових коштів, які є основною складовою...

-

Актуальність теми. Розвиток ринкових відносин в Україні супроводжується постійним кругооборотом коштів як у масштабах економіки загалом, так і в межах...

-

Облік та аналіз непрямих витрат сільськогосподарських підприємств

Вступ Актуальність теми. Ефективність господарювання підприємств аграрного сектору економіки в умовах високого ступеня невизначеності ринкового...

-

ВИСНОВКИ - Облік і контроль витрат операційної діяльності підприємств торгівлі

В дисертаційній роботі здійснено теоретичне узагальнення та запропоновані методичні рекомендації щодо удосконалення обліку і контролю витрат операційної...

-

ОСНОВНИЙ ЗМІСТ ДИСЕРТАЦІЇ - Облік і контроль витрат операційної діяльності підприємств торгівлі

У вступі дисертації обгрунтовано актуальність теми, визначено мету, основні завдання, об'єкт, предмет і методи дослідження, розкрито наукову новизну і...

-

ЗАГАЛЬНА ХАРАКТЕРИСТИКА РОБОТИ - Облік і контроль витрат операційної діяльності підприємств торгівлі

Актуальність теми. Ефективність роботи торговельних підприємств як основної ланки галузі торгівлі є визначальним індикатором якості реалізації ринкових...

-

Актуальність теми дослідження. Машинобудування є однією з провідних галузей економіки України. З набуттям Україною членства в СОТ і в умовах подальшої...

-

Робота виконана у Полтавському університеті споживчої кооперації України. Науковий керівник Кандидат економічних наук, доцент, ГУБАЧОВА Ольга Марківна ,...

-

Обліковий процес завершується складанням фінансової звітності про господарську діяльність підприємства. Правові основи з питань складання фінансової...

-

Дисертаційне дослідження дозволило виробити науково обгрунтовані положення щодо вдосконалення методики обліку, аналізу та аудиту грошових коштів,...

-

Коротка характеристика "Комбінаті комунальних підприємств м. Глобино" Підприємство має печатку, самостійний баланс, рахунки в установах банків, бланки та...

-

Управлінський облік і аналіз операцій логістичних систем у промисловому виробництві

Дисертацією є рукопис. Робота виконана на кафедрі обліку і контролінгу в промисловості Тернопільського державного економічного університету Міністерства...

-

Актуальність теми. Перехід економіки України на ринкові засади вимагає істотної перебудови бухгалтерського обліку, приведення його у відповідність до...

-

Бухгалтерський фінансовий облік Актуальність теми дослідження. Підвищення конкурентоспроможності і ефективності сільськогосподарського виробництва є...

-

Облік та аналіз собівартості продукції в підприємствах ресторанного господарства

ЗАГАЛЬНА ХАРАКТЕРИСТИКА РОБОТИ Актуальність теми. Підвищення ефективності функціонування підприємств ресторанного господарства вимагає суттєвої...

-

Актуальність теми дослідження. Концептуальні зміни в теорії та практиці управління потребують трансформації економічного аналізу, головною метою якого є...

-

У дисертації проведено теоретичне дослідження і запропоновано вирішення актуальної науково-практичної проблеми - розробки концепції...

-

Оцінка продукції підприємств громадського харчування - Бухгалтерський облік в галузях економіки

Громадське харчування облік витрати Громадське харчування -- сфера виробничо-торговельної діяльності, в якій виробляють і продають продукцію власного...

-

Облік і аналіз виробничих витрат в умовах бюджетування: теорія і практика

ЗАГАЛЬНА ХАРАКТЕРИСТИКА РОБОТИ Актуальність теми дослідження. Протиріччя між наявністю власних паливно-енергетичних ресурсів у державі та зростаючими...

-

Організаційно-правові форми об'єднань підприємств в Україні - Консолідація звітності

Консолідований баланс фінансовий З розвитком ринкових відносин в Україні розвиваються і форми підприємницької діяльності. Для того, щоб успішно працювати...

-

ВИСНОВКИ - Грошові потоки підприємств швейної промисловості: облік, аналіз і аудит

У проведеному дисертаційному дослідженні зроблено теоретичне узагальнення та запропоновано вирішення наукової проблеми, яка полягає у вдосконаленні...

-

Джерелами нормативно-законодавчої інформації є та, що законодавчо обгрунтовує розрахунки, тобто інформація, що підтверджує законність (або незаконність)...

-

Актуальність даної теми полягає в тому, що розрахунки з підзвітними особами мають місце практично на кожному підприємстві і вельми різноманітні, тому що...

-

Ефективність роботи бухгалтера на підприємстві суттєво підвищується завдяки засобам інформатизації та автоматизації, які дозволяють оперативно...

-

Облік витрат на виробництво будівельної продукції: теорія, організація і методика

Дисертацією є рукопис. Робота виконана в Донецькому національному університеті економіки і торгівлі імені Михайла Туган-Барановського Міністерства науки...

-

Вступ - Формування системи рахунків управлінського обліку

В системі нових форм планування фінансово - господарської діяльності важливе місце відводиться системі складання бюджетів підприємств, які орієнтовані на...

-

АНОТАЦІЯ - Облік за центрами відповідальності в сільськогосподарських підприємствах

Сидоренко Р. В. Облік за центрами відповідальності в сільськогосподарських підприємствах - Рукопис. Дисертація на здобуття наукового ступеня кандидата...

-

Облік і аналіз витрат на інновації: управлінський аспект

Загальна характеристика роботи Актуальність теми. Під час світової економічної кризи, застосування інновацій може забезпечити розвиток та конкурентні...

-

У сучасних умовах господарювання, з урізноманітненням форм власності, переходом обліку в Україні до міжнародних стандартів не вирішується проблема...

Обліково-аналітична інформація в управлінні діяльністю борошномельних підприємств