Теорія та методологія бухгалтерського обліку і контролю зобов'язань суб'єктів господарювання

Дисертацією є рукопис.

Робота виконана на кафедрі бухгалтерського обліку Житомирського державного технологічного університету Міністерства освіти і науки, молоді та спорту України.

Науковий консультант - доктор економічних наук, професор, Заслужений діяч науки і техніки України Бутинець Франц Францович, Житомирський державний технологічний університет, завідувач кафедри бухгалтерського обліку.

Офіційні опоненти:

Доктор економічних наук, професор, Герасимович Анатолій Михайлович, ДВНЗ "Київський національний економічний університет імені Вадима Гетьмана", професор кафедри менеджменту банківської діяльності;

Доктор економічних наук, професор, академік НААНУ Дем'яненко Микола Якович, Національний науковий центр "Інститут аграрної економіки" НААНУ, завідувач відділення фінансів, обліку і інвестицій;

Доктор економічних наук, професор Задорожний Зеновій-Михайло Васильович, Тернопільський національний економічний університет, проректор з наукової роботи.

Захист відбудеться "20" квітня 2011 р. об 1100 годині на засіданні спеціалізованої вченої ради Д 14.052.01 в Житомирському державному технологічному університеті за адресою: 10005, м. Житомир, вул. Черняховського, 103, ауд. 233.

З дисертацією можна ознайомитись у бібліотеці Житомирського державного технологічного університету за адресою: 10005, м. Житомир, вул. Черняховського, 103.

Вчений секретар спеціалізованої вченої ради Т. В. Давидюк.

Загальна характеристика роботи

Актуальність теми. Розвиток світового бізнесу, вплив глобалізації на вітчизняну економіку, ускладнення господарських відносин сприяють виходу підприємств на міжнародні ринки, що опосередковується виникненням нових видів зобов'язань. Господарська діяльність будь-якого підприємства неможлива без залучення позикових коштів, тому в нових умовах виникає потреба у розвитку теорії та методології бухгалтерського обліку і контролю зобов'язань. В сучасних умовах господарювання зобов'язання виступають одним з основних джерел фінансування діяльності - в середньому за 2007-2010 рр. зобов'язання вітчизняних суб'єктів господарювання складали 1345624 млн. грн., - відповідно управління ними визначає ефективність функціонування кожного підприємства. В умовах економіки України своєчасне погашення зобов'язань визначає стабільність розвитку економічних відносин. Порушення умов погашення зобов'язань знижує платоспроможність суб'єктів господарювання, негативно впливає на ритмічність їх функціонування, позначається на фінансових результатах, призводить до зниження рентабельності діяльності.

Використання в господарській діяльності залучених засобів потребує організації належного контролю їх стану і трансформації, що вимагає формування достовірної інформації про обсяги, строки та умови погашення зобов'язань, повернення позикових коштів, нараховані за користування відсотки, очікувану економічну ефективність. Розвиток теорії та методології бухгалтерського обліку забезпечує отримання повної та об'єктивної інформації для контролю стану зобов'язань, підвищення ефективності управління діяльністю підприємства, підтримання його фінансової стійкості та платоспроможності.

Теорія та методологія бухгалтерського обліку і контролю зобов'язань формувалися на основі фундаментальних праць таких вчених як: Н. д'Анастасіо, В. Бланшар, А. Бомон, С. М. Барац, Ф. Вілла, О. М. Галаган, А. Гільбо і Е. Леоте, Л. І. Гомберг, В. М. Гордон, Ф. Гюглі, Е. Дегранж, Р. Делапорт, Л. Кріппа, Ш. Пангло, Л. Пачолі, Д. Россі, Р. Саватьє, Ж. Саварі, Л. Флорі, І. Ф. Шерр, Дж. Чербоні, Г. Фор. Сучасні дослідження проблем бухгалтерського обліку зобов'язань, зокрема визначення їх сутності, оцінки, організації, методичних засад бухгалтерського обліку та контролю представлені працями: М. Т. Білухи, О. С. Бородкіна, Ф. Ф. Бутинця, Б. І. Валуєва, А. М. Герасимовича, С. Ф. Голова, З. В. Гуцайлюка, М. Я. Дем'яненка, І. П. Житної, З.-М. В. Задорожного, Л. М. Кіндратської, Г. Г. Кірейцева, Я. Д. Крупки, М. В. Кужельного, А. М. Кузьмінського, В. О. Ластовецького, В. Г. Лінника, Б. Ф. Мовчановського, С. З. Мошенського, Ю. І. Осадчого, В. Ф. Палія, О. М. Петрука, М. С. Пушкаря, М. Л. Пятова, П. Т. Саблука, В. К. Савчука, Я. В. Соколова, В. В. Сопка, Л. К. Сука, В. Г. Швеця, В. О. Шевчука, разом з тим цілісному обгрунтуванню концепції бухгалтерського обліку зобов'язань увага приділялась недостатньо.

Недосконалість теорії та методології бухгалтерського обліку та контролю зобов'язань суб'єктів господарювання ускладнює управління підприємством, перешкоджає динамічному розвитку облікового інструментарію для формування та надання інформації про склад і розмір зобов'язань, послаблює роль контролю трансформації зобов'язань в управлінні підприємством, зумовлює актуальність теми дослідження, визначає постановку мети і завдань.

Зв'язок роботи з науковими програмами, планами, темами. Дисертаційна робота виконана відповідно до плану науково-дослідних робіт Житомирського державного технологічного університету за темами "Методологія моделювання національної системи бухгалтерського обліку в умовах трансформаційного економічного розвитку" (номер державної реєстрації № 0109U001876) - особистий внесок автора полягає у розробці моделей бухгалтерського обліку умовних зобов'язань суб'єктів господарювання; "Розвиток методології бухгалтерського обліку та економічного аналізу в умовах становлення соціально орієнтованої ринкової економіки України" (номер державної реєстрації 0109U008166) - автором розроблено методологію бухгалтерського обліку зобов'язань підприємств з виплат працівникам; "Розвиток бухгалтерського обліку, аналізу і контролю в системі корпоративного управління" (номер державної реєстрації 0110U005014) - автором розроблено методологічні засади контролю зобов'язань суб'єктів господарювання.

Мета і завдання дослідження. Метою дослідження є розробка концепції трансформації зобов'язань як основи розвитку теорії та методології бухгалтерського обліку і контролю зобов'язань суб'єктів господарювання в умовах сучасних економіко-правових відносин. Для досягнення мети в роботі поставлено завдання:

- ? встановити залежність концепції бухгалтерського обліку зобов'язань від юридичного підходу до формування зобов'язальних відносин; ? оцінити вплив життєвого циклу зобов'язань на розвиток теорії та методології їх бухгалтерського обліку та контролю; ? виявити порядок бухгалтерського забезпечення трансформації зобов'язань суб'єктів господарювання; ? розвинути термінологічний апарат бухгалтерського обліку в сфері зобов'язальних відносин суб'єктів господарювання; ? оцінити можливість гармонізації вимог національних і міжнародних стандартів бухгалтерського обліку щодо визнання та оцінки зобов'язань суб'єктів господарювання; ? проаналізувати існуючі підходи до побудови системи зобов'язань, виділити ключові ознаки для обгрунтування класифікації зобов'язань з метою їх бухгалтерського відображення; ? оцінити стан розвитку теорії та методології контролю зобов'язань суб'єктів господарювання з метою їх розвитку; ? розкрити зміст умовних зобов'язань суб'єктів господарювання та можливість їх облікового відображення; ? провести критичний аналіз підходів до визнання та оцінки умовних зобов'язань; ? проаналізувати та удосконалити нормативно-правове забезпечення бухгалтерського обліку умовних зобов'язань суб'єктів господарювання; ? встановити можливості відображення умовних зобов'язань на рахунках бухгалтерського обліку та у звітності суб'єктів господарювання; - визначити форми забезпечення зобов'язань за облігаціями з метою організації їх бухгалтерського обліку; - розкрити напрями розвитку методології бухгалтерського обліку в частині операцій з формування забезпечень зобов'язань за облігаціями; ? провести критичний аналіз підходів до бухгалтерської оцінки виплат працівникам, розвинути обліково-аналітичне забезпечення управління людським капіталом та розрахунків з постачальниками і підрядниками.

Об'єктом дослідження Є система бухгалтерського обліку та контролю зобов'язань суб'єктів господарювання в умовах економіко-правових трансформацій.

Предметом дослідження Є теоретико-методологічні та організаційно-практичні положення бухгалтерського обліку та контролю виникнення, трансформації та припинення зобов'язань суб'єктів господарювання в контексті юридичного та економічного підходів до зобов'язальних відносин.

Робоча гіпотеза грунтується на припущенні, що неповне врахування в системі об'єктів бухгалтерського обліку та контролю реальних й умовних зобов'язань в контексті їх трансформації перешкоджає прийняттю ефективних управлінських рішень на мікро - та макрорівнях.

Методи дослідження. Методологічною основою дослідження є юридична концепція формування правовідносин суб'єктів господарювання. У процесі наукового пошуку використано загальнофілософські та загальнонаукові методи пізнання явищ і процесів у системі бухгалтерського обліку та контролю. Використання історичного, логічного методів дозволило дослідити еволюцію і розкрити теоретичні засади бухгалтерського обліку та контролю зобов'язань. Гносеологічний метод застосовано для уточнення та поглиблення змісту понять і категорій у сфері бухгалтерського обліку та контролю зобов'язань.

Системний підхід став основою для побудови концепції трансформації зобов'язань. Аналіз, синтез, індукція, дедукція, абстрагування, ідеалізація та узагальнення, як загальнологічні методи наукового пізнання, застосовано для розвитку положень теорії та методології бухгалтерського обліку зобов'язань суб'єктів господарювання. Бібліографічний та бібліометричний аналіз забезпечили виявлення тенденцій розвитку бухгалтерського обліку і контролю зобов'язань. Порівняльно-правовий метод використано для дослідження та розвитку законодавства у сфері регулювання бухгалтерського обліку зобов'язань підприємств. Математико-статистичні методи, експертні оцінки покладені в основу удосконалення методичних засад оцінки умовних зобов'язань в цілях їх достовірного відображення в бухгалтерському обліку та фінансовій звітності суб'єктів господарювання.

Інформаційною базою дослідження є наукові джерела (монографічні праці, наукові статті, доповіді вітчизняних і зарубіжних вчених з проблем розвитку бухгалтерського обліку та контролю, економічної теорії, філософії; матеріали науково-практичних конференцій і семінарів); офіційні документи (нормативні документи України та інших країн світу з питань бухгалтерського обліку та контролю, офіційні матеріали органів законодавчої та виконавчої влади); статистичні джерела (звіти та офіційні дані органів державної, регіональної відомчої статистики, фінансова й статистична звітність суб'єктів господарювання України); довідкові та інформаційні видання національних і міжнародних професійних бухгалтерських організацій, Інтернет-ресурси.

Наукова новизна Одержаних результатів Полягає у розробці теоретичних та методологічних положень бухгалтерського обліку і контролю зобов'язань суб'єктів господарювання на основі концепції трансформації зобов'язань як основи ідентифікації фактів їх зміни, що вирішує наукову проблему невідповідності теоретико-методологічних положень бухгалтерського обліку і контролю сучасним умовам економіко-правових відносин. Найбільш вагомими результатами, які характеризують наукову новизну та особистий внесок автора, є:

Вперше одержано:

- - теоретичну концепцію трансформації зобов'язань та підхід до її відображення в бухгалтерському обліку на основі ідентифікації фактів зміни зобов'язань за їх економіко-правовим змістом, розкрито механізм прояву принципів бухгалтерського обліку в процесі визнання зобов'язань як об'єкта облікового відображення, що забезпечує розвиток методології обліку з урахуванням юридичного підходу до формування зобов'язальних відносин; - комплекс організаційно-методичних положень визнання та оцінки умовних зобов'язань за виплатами працівникам на основі запропонованої їх класифікації для формування системи аналітичного обліку таких розрахунків, що забезпечує створення резервів покриття передбачуваних умовних зобов'язань з оплати праці та інших виплат персоналу підприємства; - методологічні положення бухгалтерського обліку операцій з формування забезпечення виплат за облігаціями в частині розвитку елементів його методу (зокрема, визнання, оцінки, відображення в системі рахунків бухгалтерського обліку та звітності підприємства), що створює дієву правову основу регулювання відносин при погашенні зобов'язань за облігаціями для підвищення ефективності управління зобов'язаннями підприємства;

Удосконалено:

- - оцінку умовних зобов'язань (в частині використання запропонованого способу найкращих оцінок та способу певного набору інтервалів значень), що забезпечує отримання релевантної інформації про величину умовних зобов'язань, їх стан і вплив на результати господарської діяльності підприємства; - методологічний підхід до відображення в бухгалтерському обліку й розкриття у фінансовій звітності інформації щодо умовних зобов'язань та забезпечень витрат і платежів за ними на основі запропонованих субрахунків, розрізів аналітичного обліку, форм внутрішньої звітності, що сприяє розширенню інформаційної місткості управлінських даних і формує базу оцінки наслідків настання умовних зобов'язань; - нормативно-правове регулювання бухгалтерського обліку умовних зобов'язань підприємства шляхом розробки Положення (стандарту) бухгалтерського обліку "Наслідки умовних фактів господарського життя", що забезпечує встановлення єдиних методологічних засад облікового відображення та формування повної, достовірної й неупередженої інформації про зобов'язання суб'єкта господарювання; - теоретико-методичні положення контролю розрахунків з постачальниками та підрядниками в частині запропонованої методики їх перевірки та документального забезпечення, що підвищує дієвість, достовірність й оперативність контрольних заходів щодо наявності та стану зобов'язань суб'єкта господарювання; - методичний підхід до аналітичного забезпечення прийняття рішень щодо зобов'язань з оплати праці в частині відтворення людського капіталу в контексті використання системи збалансованих показників з урахуванням економічної доданої вартості (EVA) як основи розробки стратегічних карт господарської діяльності з визначенням комплексу критеріїв її ефективності; - організаційні засади бухгалтерського обліку зобов'язань за позиками банків у частині документального забезпечення обліку трансформації зобов'язань та встановлення вимог до побудови системи аналітичних рахунків, що підвищує повноту облікової інформації, необхідної для потреб управління залученим капіталом підприємства;

Дістало подальший розвиток:

- - методологічні засади облікового відображення зобов'язань в частині розвитку елементів методу бухгалтерського обліку на базі структуризації життєвого циклу зобов'язань як концептуальної основи розвитку теорії і методології бухгалтерського обліку й контролю в розрізі вирішення методологічних проблем ідентифікації, оцінки та класифікації зобов'язань; - теоретичне обгрунтування класифікації зобов'язань на базі системного підходу з урахуванням еволюції економічних та юридичних поглядів на факти виникнення зобов'язань на мікро - та макроекономічному рівнях як основи розвитку системи рахунків бухгалтерського обліку та формування інформації про зобов'язання у необхідних для управління аналітичних розрізах; - уточнення економіко-правової сутності бухгалтерських понять (зокрема, зобов'язання, процес придбання, процес постачання, процес закупівлі, постачальник, підрядник, договір постачання, договір купівлі-продажу), що сприяє впорядкуванню та однозначному використанню бухгалтерської термінології; - теоретичні положення визнання й оцінки зобов'язань підприємства з урахуванням економіко-правового змісту їх трансформації, що забезпечує гармонізацію вимог національних і міжнародних стандартів бухгалтерського обліку щодо визнання зобов'язань та застосування методів оцінки в процесі їх вартісного вимірювання; - визначення сутності поняття "умовне зобов'язання" та їх класифікації для цілей бухгалтерського обліку, як основи формування єдиного методологічного підходу до відображення цього об'єкта в системі бухгалтерського обліку; - процес визнання умовних зобов'язань за виділеними критеріями (оцінка умовного зобов'язання на звітну дату може бути достовірно визначена; в майбутньому існує висока ймовірність зменшення економічних вигод в результаті виникнення умовного зобов'язання або погашення наслідків його настання) та порядок відображення інформації про умовні зобов'язання у звітності, якщо їх достовірна оцінка є неможливою та існує низька ймовірність настання в майбутньому, що перешкоджає необгрунтованому відображенню умовних зобов'язань в бухгалтерському обліку та фінансовій звітності суб'єктів господарювання; - організація облікового відображення операцій з облігаціями з урахуванням форм зовнішнього (порука) та внутрішнього (неустойка, застава, облігаційне забезпечення) забезпечення виплат за ними, що сприяє уникненню збитків внаслідок зниження платоспроможності підприємства-емітента облігацій.

Практичне значення одержаних результатів. Отримані у дисертації висновки та рекомендації можуть використовуватись для подальшого розвитку теоретичних й емпіричних досліджень у сфері бухгалтерського обліку та контролю. Розроблені теоретико-методологічні положення бухгалтерському обліку та контролю зобов'язань суб'єктів господарювання спрямовані на розвиток бухгалтерського обліку та контролю в межах юридичної концепції формування правовідносин в сучасних економічних умовах.

Теоретико-методологічні та організаційно-практичні положення дисертаційної роботи реалізовані в конкретних розробках, придатних до використання суб'єктами господарювання різних організаційно-правових форм і видів діяльності, в роботі органів державної влади, професійних організацій, у вищих навчальних закладах, а саме:

- ? напрями розвитку системи умовних зобов'язань та методичні рекомендації з відображення умовних зобов'язань у фінансовій звітності суб'єктів господарювання (Український національний комітет Міжнародної торгової палати, довідка № 847 від 30.12.2010 р.); ? рекомендації з організації та методики контролю стану розрахунків з постачальниками та підрядниками (Аудиторська палата України, довідка № 4 від 25.01.2011 р.); ? рекомендації з бухгалтерської оцінки зобов'язань із застосуванням юридичної та економічної інтерпретації, підготовки інтегрованої звітності підприємства щодо обсягів зобов'язань і строків їх погашення (Головне управління економіки Житомирської обласної державної адміністрації, довідка № 3/2396 від 23.12.2008 р.); ? рекомендації щодо оцінки зобов'язань на дату балансу із застосуванням юридичного та економічного підходів (Головне фінансове управління Житомирської обласної державної адміністрації, довідка № 197/1 від 04.09.2009 р.); ? методичний підхід до відображення в бухгалтерському обліку та механізм розкриття у фінансовій звітності інформації щодо умовних зобов'язань (Головне управління статистики у Житомирській області Державного Комітету статистики України, довідка № 01-04/11 від 31.03.2009 р.); ? рекомендації з організації бухгалтерського контролю стану розрахунків з постачальниками та підрядниками і перевірки розрахунків з постачальниками, що проводиться ході підготовки фінансової звітності (Головне управління Державного казначейства України у Житомирській області, довідка № 01-04/587 від 05.02.2010 р.); ? методичні рекомендації з бухгалтерського обліку і контролю зобов'язань в частині організації бухгалтерського контролю стану розрахунків з постачальниками та підрядниками, відображення в бухгалтерському обліку та звітності умовних зобов'язань (Житомирське обласне управління лісового та мисливського господарства Державного комітету лісового господарства України, довідка № 12/28 від 08.04.2009 р.); ? рекомендації з удосконалення організаційних та методичних засад бухгалтерського обліку і контролю зобов'язань (ВАТ "Житомирський комбінат силікатних виробів", довідка № 675 від 20.04.2010 р.); ? пропозиції з удосконалення інформаційних пакетів навчальних дисциплін "Фінансовий облік І", "Фінансовий облік ІІ", "Бухгалтерський облік в галузях економічної діяльності", "Управлінський облік", "Організація обліку", "Історія бухгалтерського обліку" (навчальний процес Житомирського державного технологічного університету, довідка № 44-45/1266 від 14.10.2010 р.).

Особистий внесок дисертанта. Усі наукові результати, що містяться в дисертації, отримані автором особисто. З наукових праць, опублікованих у співавторстві, у роботі використані ідеї та пропозиції, які є результатом індивідуальної праці здобувача. Внесок автора у праці, опубліковані у співавторстві, наведено у переліку основних публікацій за темою дисертації.

Апробація результатів дисертації. Основні результати дослідження, викладені в дисертації, доповідалися, обговорювалися та одержали позитивну оцінку на 12 міжнародних і всеукраїнських науково-практичних конференціях, що відображено в публікаціях [23-34].

Публікації. Основні положення дисертації викладено у 40 працях, у тому числі: 2 монографіях (одна - одноосібна і 1 - у співавторстві); 20 статей у фахових виданнях; 12 тезах і текстах виступів на конференціях; 6 публікаціях в інших виданнях. Загальний обсяг публікацій, які належать особисто здобувачу, становить 75,25 друк. арк. Публікації повною мірою відображають основні результати дисертації.

Структура та обсяг дисертаційної роботи. Дисертація складається зі вступу, п'яти розділів, висновків, додатків, списку використаних джерел. Основний зміст викладено на 385 сторінках друкованого тексту. Дисертація містить 85 таблиць на 54 сторінках і 63 рисунки на 47 сторінках, 17 додатків, розміщених на 131 сторінці. Список використаних джерел нараховує 454 найменування і розміщений на 49 сторінках.

Основний зміст

У Вступі обгрунтовано актуальність теми дослідження, розкрито значимість дослідження для розвитку науки і практики, відображено зв'язок теми з науковими планами і програмами, визначено мету і завдання дослідження. Сформульовано об'єкт і предмет дослідження, робочу гіпотезу, надано характеристику методів дослідження, розкрито наукову новизну та практичне значення одержаних результатів; вказано характер апробації й здійснені публікації за результатами дослідження, особистий внесок здобувача.

У першому розділі "Теоретичні засади бухгалтерського обліку зобов'язань: економіко-правовий підхід" Досліджено зміст зобов'язань як економіко-правової категорії та об'єкта бухгалтерського спостереження, удосконалено класифікацію зобов'язань і визначено її роль в бухгалтерському обліку, виокремлено проблеми бухгалтерського обліку зобов'язань, що потребують наукового вирішення.

Зобов'язання відіграють важливу роль в господарській діяльності, виступаючи юридичною формою майнового обороту та формуючи заходи захисту особистих і майнових прав. Сучасні економічні перетворення здійснюють значний вплив на зобов'язальні відносини та забезпечують формування базових зв'язків підприємства із зовнішнім середовищем. Договірне регулювання відносин враховує зміни в світовій економіці та визначає необхідність перегляду базових положень теорії та методології бухгалтерського обліку та контролю зобов'язань.

Інституційна теорія дала значний поштовх для розвитку й пізнання категорії зобов'язань з точки зору її юридичного змісту. Головною метою неоінституційної теорії є узгодження фінансових відносин та умов відповідних договорів таким чином, щоб забезпечити баланс інтересів принципала та агента. Концепція покликана оптимізувати розподіл результатів діяльності, яка виникає в результаті кооперації між принципалом та агентом.

В умовах ринкових перетворень виникнення та припинення зобов'язань стало першочерговою проблемою в юридичній науці внаслідок необхідності врегулювання взаємовідносин між суб'єктами господарювання та іншими учасниками господарських відносин (державою, працівниками, фінансово-кредитними установами). Це активізувало проведення наукових досліджень з цієї проблематики не тільки в юридичній, але й економічній сфері. Недостатній рівень досліджень проблем зобов'язань спостерігався за радянських часів, обумовлювався жорстким державним регулюванням відносин між учасниками господарських процесів та орієнтацією виробництва на виконання планових показників.

Проведене бібліометричне дослідження наукових напрямів бухгалтерського обліку зобов'язань показало, що розвиток економічних відносин в Україні, відкритість і можливість виходу на міжнародні ринки товарів та послуг, ринків капіталу і праці сприяли активізації наукових досліджень з проблем зобов'язань в ХХІ ст. Більшість існуючих досліджень з проблем зобов'язань присвячені їх правовому регулюванню, що обумовлюється розумінням зобов'язань як однієї з центральних категорій юридичної науки. Найбільш актуальними проблемами бухгалтерського обліку зобов'язань є проблеми методів оцінки зобов'язань підприємств в умовах цінових змін, питання договірних зобов'язань і прав в бухгалтерському обліку, організації та методики обліку й аналізу зобов'язань підприємств. Розробка дієвого теоретичного підгрунтя, яке має стати фундаментом нової методології бухгалтерського обліку зобов'язань, повинно враховувати здобутки сучасної економічної науки та права, як основи регулювання господарських взаємовідносин.

Категорія зобов'язань змінювалася та удосконалювалась в процесі еволюції протягом XV-XX ст. в межах двох окремих наукових напрямів: економічного та юридичного. Це викликало дуальність наукових положень бухгалтерського обліку зобов'язань. На різних етапах розвитку бухгалтерської науки підходи до трактування зобов'язань як облікової категорії змінювалися, що обумовлено генезисом відносин власності та правових вчень, зокрема, зобов'язального права. Самі ж зобов'язання як об'єкт бухгалтерського обліку в повній мірі демонструють поєднання їх економічної та юридичної складової. Концептуальна суперечність між двома напрямами розвитку теорії бухгалтерського обліку, зокрема, в частині зобов'язань, визначається внутрішньосистемними зв'язками між сутністю та формою господарських процесів, а також їх причинами та наслідками. Вищенаведене обумовлює необхідність застосування інтегрованого підходу з урахуванням юридичного та економічного змісту зобов'язань.

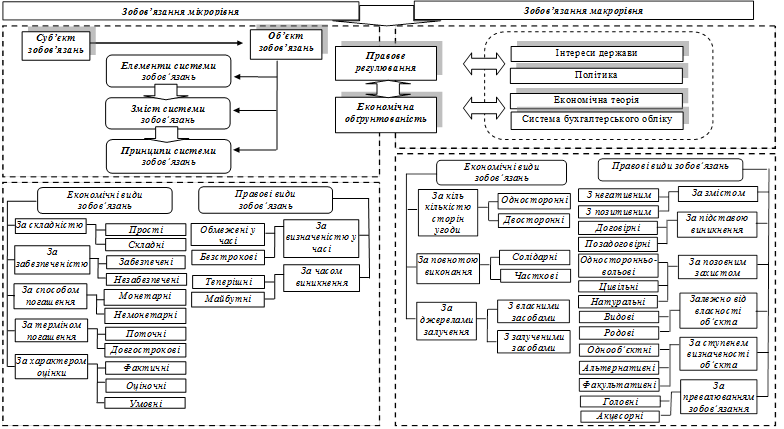

Реалізація зобов'язальних відносин забезпечується науково обгрунтованою класифікацією зобов'язань, що створює умови для їх належного правового регулювання та організації облікового відображення з урахуванням мікро - та макрорівнів зобов'язальних правовідносин. При всій відмінності існуючих класифікацій зобов'язань, вони мають загальний недолік: виділені в основі критерії та види не володіють необхідною правовою цілісністю. Значна різноманітність зобов'язань не дозволяє розташувати їх в одному класифікаційному ряді, тому більш вдалою є побудова їх фасетної класифікації.

В бухгалтерському обліку класифікація є основою для організації аналітичного рівня відображення даних, а також для виокремлення ключових характеристик об'єктів для їх визначення та подальшої оцінки. Класифікація зобов'язань в бухгалтерському обліку повинна враховувати всю множину господарських процесів, будуватися за економічною та юридичною ознаками. Розроблена класифікація зобов'язань для цілей організації та ведення бухгалтерського обліку і контролю наведена на рис. 1.

Зобов'язання макрорівня характеризують політичні, економічні та соціальні процеси, які опосередковуються настанням правовідносин. Такі зобов'язання визначаються чинним законодавством в частині забезпечення охорони державної і приватної власності, прав та інтересів громадян. Зобов'язання мезо - та макрорівнів характеризують багатосторонні або двосторонні правовідносини суб'єктів економічної діяльності. Викладені положення з групування видів зобов'язань на основі системного підходу дозволяють узгодити вплив економічних і правових складових на відносини суб'єктів господарювання, рівнів економічної діяльності та створюють теоретичну базу розвитку методологічного забезпечення бухгалтерського обліку і контролю зобов'язань.

У другому розділі "Методологічні засади бухгалтерського обліку зобов'язань" досліджено економічний та юридичний зміст трансформації зобов'язань, вирішено проблеми оцінки та визнання зобов'язань в бухгалтерському обліку, удосконалено методологічні засади обліку фактів зміни та припинення реальних і умовних зобов'язань.

Динамічність ринкових відносин в умовах економічної нестабільності характеризується частими змінами чинного законодавства та кон'юнктури ринку, що призводить до зміни домовленостей між суб'єктами господарювання. Трансформація зобов'язань виникає під впливом встановлення та зміни нормзаконодавства і вимог господарських договорів. Окремі випадки трансформації господарських зобов'язань виникають внаслідок певних дій або бездіяльності суб'єктів господарювання (наприклад, визнання зобов'язань простроченими, виникнення зобов'язань внаслідок порушення умов договорів або законодавства).

Рис. 1. Зобов'язання на мікро - та макрорівнях: системний підхід

Дослідження змісту фактів зміни зобов'язань дозволило виділити передумови їх трансформації, пов'язані з впливом зовнішнього середовища, державною політикою та кон'юнктурою ринку: 1) юридичні - зміни у джерелах виникнення зобов'язань (у нормативно-правових документах або договорах щодо порядку виникнення, розрахунку розмірів, строків погашення зобов'язань); 2) економічні - плин часу, що обумовлює закінчення строків погашення зобов'язань та їх трансформацію у інші види або настання передбачуваних у часі подій, що визначають факти зміни зобов'язань; 3) деліктні - зміни у джерелах виникнення зобов'язань (у нормативно-правових документах або договорах щодо порядку виникнення, розрахунку розмірів, строків погашення зобов'язань).

Зміни зобов'язань у формі юридичної чи економічної трансформації впливають на оцінку та відображення зобов'язань в бухгалтерському обліку та фінансовій звітності. Врахування закономірностей проходження процесу трансформації зобов'язань дозволяє диференціювати їх за джерелами виникнення та визначити порядок ідентифікації фактів зміни зобов'язань (табл. 1).

Таблиця 1. Ідентифікація фактів зміни зобов'язань підприємства при їх бухгалтерському визнанні

|

Види зобов'язань |

Види трансформації | |

|

Юридична |

Економічна | |

|

Нормативно-правові (законодавчі) |

|

- зміна суми зобов'язань (як правило, знецінення), що відбувається під впливом їх юридичної трансформації за час відстрочення зобов'язань |

|

Договірні |

|

- зміна суми зобов'язань (як правило, знецінення), що відбувається під впливом їх юридичної трансформації за час відстрочення зобов'язань |

|

Деліктні |

- зміна економічних величин, що є базою для розрахунку деліктних зобов'язань підприємства (штрафи, пені, неустойки) |

- зміна суми нарахованого деліктного зобов'язання у зв'язку з відстроченням або порушенням строків погашення |

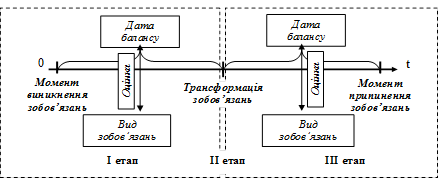

Для забезпечення процесу ідентифікації фактів зміни зобов'язань розроблено варіативну матрицю трансформації зобов'язань, що враховує фактори часу й динаміку джерел виникнення зобов'язань. Бухгалтерська трансформація зобов'язань визначається юридичними та економічними змінами у різних складових системи бухгалтерського обліку - виникнення нових об'єктів обліку та деліктних зобов'язань, зміна видів зобов'язань за строками та юридичним змістом, зміна облікових оцінок. При відображенні зобов'язань в системі бухгалтерського обліку повинен враховуватися вплив їх трансформації на реалізацію принципів обліку, які реалізуються на відповідних етапах життєвого циклу зобов'язань в процесі їх визнання, оцінки, зміни та припинення.

Юридичний підхід до визнання зобов'язань ігнорує той факт, що реальна величина зобов'язань постійно змінюється. Разом з тим, саме економічне трактування зобов'язань підприємства має ключове значення в оцінці його фінансового стану та вимагає застосування принципів обачності та безперервності при оцінці зобов'язань підприємства. За стадіями життєвого циклу зобов'язань формується їх відповідна оцінка (рис. 2).

Рис. 2. Економіко-правовий життєвий цикл зобов'язань

Вирішення методологічних проблем бухгалтерського обліку зобов'язань підприємства забезпечується удосконаленням порядку застосування елементів методу бухгалтерського обліку на підставі виявлення системних зв'язків між ними. Порушення принципів оцінки та визнання зобов'язань викликає проблеми у віднесенні їх до певного звітного періоду, спричиняє неадекватне визнання витрат та обумовлює недостовірне відображення фінансових результатів діяльності в бухгалтерському обліку та фінансовій звітності. Для вирішення цієї проблеми запропоновано виділяти за методами оцінки реальні (теперішні або фактичні) та потенційні (оціночні та умовні) зобов'язання. Такий поділ доцільно застосувати до усіх видів зобов'язань суб'єктів господарювання. В структурі реальних і потенційних зобов'язань повинні виділятися: фактичні зобов'язання (в сумі довгострокових і поточних зобов'язань); оціночні (усі забезпечення та гарантійні зобов'язання); умовні (усі непередбачені зобов'язання). В якості основного критерію при цьому повинен використовуватися термін погашення, який є основою відображення зобов'язань у звітності та базою для дослідження фінансової стійкості підприємства.

Особливості господарських операцій, що призводять до виникнення зобов'язань, впливають на документування операції в процесі її ідентифікації, вартісного вимірювання та зміни вартості в результаті економічних та юридичних трансформацій. Значна кількість форм первинних документів не враховує особливостей господарських операцій та економіко-правових відносин між сторонами правочину, що призводить до неможливості відображення всіх характеристик зобов'язань в системі рахунків бухгалтерського обліку. Документальне оформлення операцій із зобов'язаннями повинно бути уніфіковане та закріплене на рівні законодавства або на рівні підприємства (в т. ч. окремого правочину) й адаптуватися відповідно до інформаційних потреб користувачів облікової інформації. Розроблена система документального забезпечення бухгалтерського обліку зобов'язань за етапами їх існування та виділені напрями його удосконалення на основі формально-змістовного підходу розкривають вплив реквізитів документів на порядок відображення в обліку операцій із зобов'язаннями, що дозволяє максимально повно відображати параметри операцій у первинних документах та облікових регістрах як доказовій базі при розгляді спорів і врегулюванні заборгованості.

Для удосконалення організаційно-методичного забезпечення інвентаризації зобов'язань підприємства запропоновано склад інформаційного забезпечення на базі диференціації зобов'язань за видами та групами кредиторів, а також можливістю направлення зовнішніх запитів на підтвердження суми зобов'язань, що дозволяє оптимізувати проведення відповідних процедур контролю.

Необхідність впорядкування багатоаспектної інформації про зобов'язання підприємства для цілей управління ними вимагає адаптації системи синтетичних та аналітичних рахунків до інформаційних запитів користувачів облікової інформації. Визначені напрями удосконалення системи рахунків обліку зобов'язань підприємства включають: 1) виділення у складі рахунків субрахунків за різними видами зобов'язань повинно бути обгрунтовано з точки зору особливостей об'єкта бухгалтерського обліку; 2) окреслення змістовного наповнення кожного рахунку або субрахунку щодо переліку операцій із зобов'язаннями підприємства, що можуть бути на ньому відображені, дозволяє забезпечити єдиний методологічний підхід до формування облікової інформації про них, підвищує достовірність та повноту фінансової звітності.

При розробці робочого плану рахунків у межах підприємства слід враховувати рівні деталізації, які дозволяють більш повно і точно відобразити на рахунках господарські операції з виникнення, трансформації та припинення зобов'язань. Для різних видів зобов'язань автором рекомендується передбачати такі аналітичні розрізи: для договірних - контрагент; договір, за яким такі зобов'язання виникли; для зобов'язань з нормативно-правовим джерелом формування - вид зобов'язань відповідно до класифікації, передбаченої нормативними документами.

Визначення впливу руху зобов'язань на фінансовий стан підприємства та виявлення шляхів ефективного управління ними повинно здійснюватися з урахуванням змін, що відбуваються у складі активів та джерел їх утворення на всіх етапах існування зобов'язань. Проведена систематизація кореспонденції бухгалтерських рахунків за операціями із зобов'язаннями підприємства відображає їх вплив на обсяги та склад економічних ресурсів, забезпечує можливість оцінки грошових та матеріальних потоків за звітній період, дозволяє виявити причинно-наслідкові зв'язки між обсягами кредиторської заборгованості і фінансовими результатами діяльності підприємства, створює базу для аналізу ймовірних фінансових наслідків виникнення, виконання або відстрочення виконання зобов'язань.

У третьому розділі "Методологія бухгалтерського обліку умовних зобов'язань суб'єктів господарювання" викладено юридичний та економічний зміст умовних зобов'язань, удосконалено організаційно-методичні засади визнання та оцінки умовних зобов'язань, розвинуто методологічні засади бухгалтерського обліку умовних зобов'язань і порядок їх відображення у фінансовій звітності суб'єктів господарювання.

Необхідність гармонізації національного законодавства у сфері бухгалтерського обліку з МСФЗ зумовлена виникненням нових об'єктів обліку, зокрема, умовних зобов'язань. Вітчизняним законодавством регулюються тільки загальні питання бухгалтерського обліку умовних зобов'язань та відсутні методичні рекомендації щодо процесу визнання та оцінки, формування облікової та звітної інформації за цим об'єктом.

Незавершеність теоретичних досліджень вітчизняних і зарубіжних авторів з проблем бухгалтерського обліку умовних зобов'язань, доповнюється неоднозначністю трактування сутності терміну "умовні зобов'язання" та некоректністю україномовного перекладу МСФЗ 37 "Забезпечення, непередбачені зобов'язання та непередбачені активи", зумовлюючи різночитання поняття "contingent". Вивчення довідкової англо-української літератури дозволило встановити, що більш адекватним з лексичної точки зору та з урахуванням економічного змісту є використання терміну "умовні зобов'язання" та неправомірність ототожнення понять "умовні зобов'язання" та "забезпечення", враховуючи принцип превалювання сутності над формою.

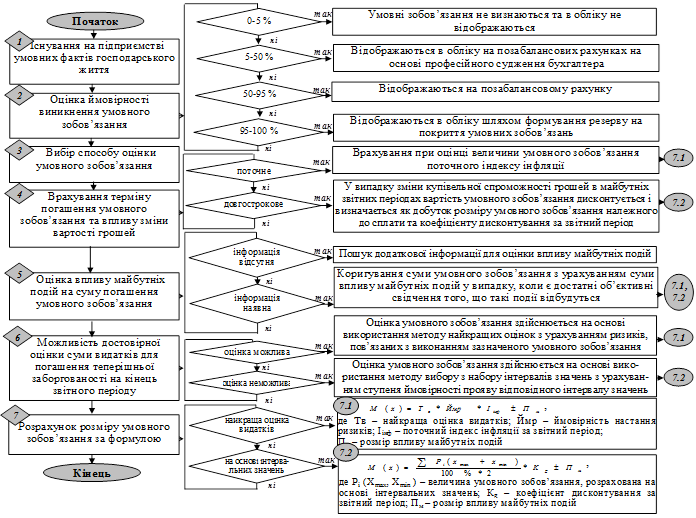

Умовні зобов'язання слід розглядати як можливе або існуюче на звітну дату зобов'язання, величина якого не може бути визначена з достатньою мірою надійності, і яке виникло внаслідок здійснення фактів господарського життя, при цьому існує висока ймовірність того, що виконання або погашення такого зобов'язання спричинить у майбутньому відтік ресурсів, здатних приносити підприємству економічні вигоди. Визначені критерії визнання умовних зобов'язань включають такі: 1) оцінка умовного зобов'язання на звітну дату може бути достовірно визначена; 2) в майбутньому існує висока ймовірність зменшення економічних вигод у результаті виникнення умовного зобов'язання або погашення наслідків його настання. У випадку якщо оцінку умовного зобов'язання достовірно визначити неможливо, а також існує низька ймовірність його настання в майбутньому, інформація про умовне зобов'язання може відображатися в Пояснювальній записці до річної фінансової звітності підприємства за рішенням власника.

Затверджена на законодавчому рівні класифікація умовних зобов'язань зумовлює фрагментарність обліку й неповноту класифікаційних ознак. Для усунення вказаних проблем автором розроблено класифікацію умовних зобов'язань підприємства для потреб бухгалтерського обліку за наступними ознаками: відносно фактів господарського життя, які спричинили їх настання; за терміном погашення зобов'язань; залежно від виду діяльності; залежно від умов зменшення економічних вигод; за способами відображення зобов'язань у звітності підприємства; за рівнем достовірності оцінки інформації, наданої користувачам; за ступенем передбачуваності обсягу зобов'язань. Виділені ознаки класифікації та види умовних зобов'язань виступають основою для удосконалення теоретико-методологічних положень їх бухгалтерського обліку, забезпечують достовірну оцінку ступеня можливого впливу витрат, які виникають у результаті настання умовних зобов'язань, на фінансові результати діяльності підприємства.

З метою забезпечення достовірного визначення величини умовних зобов'язань розроблено способи оцінки умовних зобов'язань, які запропоновано закріпити на рівні національного законодавства, серед них: 1) спосіб найкращих оцінок (оцінка витрат, необхідних для погашення теперішньої вартості зобов'язань на кінець звітного періоду); 2) спосіб визначеного набору інтервалів значень на основі розрахунку середньої арифметичної величини з найбільшого та найменшого значення інтервалів, які оцінюються з урахуванням ступеня імовірності прояву відповідного інтервалу значень. Використання розроблених способів оцінки умовних зобов'язань забезпечує отримання релевантної інформації про величину умовних зобов'язань, їх стан та оцінку впливу на результати господарської діяльності. Визначений порядок оцінки умовних зобов'язань наведений нижче (рис. 3).

Рис. 3. Порядок оцінки умовних зобов'язань

Розроблене автором Положення (стандарт) бухгалтерського обліку "Наслідки умовних фактів господарського життя" розкриває комплекс методологічних положень бухгалтерського обліку умовних зобов'язань, що включають процеси їх визнання, оцінки, облікового відображення, розкриття інформації про зобов'язання у Примітках до річної фінансової звітності.

Вивчення діючої практики облікового відображення умовних зобов'язань в країнах світу й сучасних запитів управління дозволило обгрунтувати необхідність удосконалення методологічних засад бухгалтерського обліку зазначеного об'єкта шляхом введення додаткових субрахунків і розширення структури аналітичного обліку. Зокрема, пропонується ввести до рахунку 47 "Забезпечення майбутніх витрат і платежів" субрахунок 479 "Забезпечення витрат і платежів за умовними зобов'язаннями", основне призначення якого передбачає відображення суми сформованого забезпечення витрат і платежів за умовними зобов'язаннями.

Для обліку забезпечення витрат і платежів за умовними зобов'язаннями запропоновано використовувати такі аналітичні рахунки: 479.1 "Зобов'язання за незавершеними на звітну дату судовими розглядами", 479.2 "Неврегульовані на звітну дату розбіжності з податковими органами з приводу сплати податків", 479.3 "Поручительства на користь третіх осіб, терміни виконання по яких не настали", 479.4 "Дисконтовані до звітної дати векселі, термін платежу по яких не настав", 479.5 "Зобов'язання з охорони довкілля", 479.6 "Забезпечення за облігаціями", 479.7 "Інші умовні зобов'язання". Оскільки в затвердженому Плані рахунків бухгалтерського обліку до рахунку 47 "Забезпечення майбутніх витрат і платежів" наявний субрахунок 473 "Забезпечення гарантійних зобов'язань" рекомендується умовні зобов'язання, пов'язані з виданими підприємством гарантійними зобов'язаннями щодо проданих ним у звітному періоді товарів, виконаних робіт, наданих послуг відображати за допомогою аналітичного рахунку 473.1 "Забезпечення умовних гарантійних зобов'язань". Використання зазначених аналітичних рахунків забезпечує розширення інформаційної місткості даних, що використовуються системою управління, дозволяє оцінити необхідність створення відповідних забезпечень і відображення наслідків настання умовних зобов'язань в бухгалтерському обліку та звітності.

Вивчення практики вітчизняних підприємств та їх фінансової звітності свідчить про неповноту розкриття інформації про існуючі у суб'єктів господарювання умовні зобов'язання та суми нарахованих забезпечень майбутніх витрат і платежів під умовні зобов'язання, що викликає порушення принципу обачності, неефективну реалізацію інформаційної та контрольної функцій бухгалтерського обліку. Аналіз показників пояснювальних записок публічних акціонерних товариств за період 2001-2009 рр. свідчить про те, що інформація про розмір умовних зобов'язань наводиться в опублікованій звітності лише 22 % підприємств.

Розроблена система внутрішньої звітності за операціями з умовними зобов'язаннями та формування забезпечень витрат і платежів за умовними зобов'язаннями, що включає Звіт про умовні зобов'язання, за якими пропонується створити забезпечення витрат та платежів; Звіт про ймовірні на звітну дату умовні зобов'язання та можливі наслідки їх настання; Звіт про існуючі на звітну дату умовні зобов'язання та розмір створених за ними забезпечень майбутніх втрат і платежів; Звіт про стан погашення умовних зобов'язань за контрагентами; Звіт про результати інвентаризації забезпечення витрат і платежів за умовними зобов'язаннями, формує достатній набір інформаційних показників для забезпечення потреб внутрішніх та зовнішніх користувачів. Використання розроблених форм внутрішньої звітності в практичній діяльності сприяє посиленню дієвості контролю стану умовних зобов'язань суб'єктів господарювання, дозволяє формувати достовірну фінансову звітність підприємства, забезпечує дотримання принципу обачності через достовірну оцінку умовних зобов'язань та їх відображення у звітності. Подання необхідної інформації про операції з умовними зобов'язаннями та забезпеченнями, створеними для погашення майбутніх витрат і платежів, створює основу для прийняття ефективних управлінських рішень.

У четвертому розділі "Бухгалтерський облік трансформації зобов'язань за облігаціями та позиками банку" розвинуто методологічні положення трансформації зобов'язань під впливом інституційних факторів на прикладі випуску облігацій, розкрито організаційно-методологічні засади бухгалтерського обліку забезпечення зобов'язань за облігаціями, удосконалено облікове забезпечення процесів управління зобов'язаннями за позиками банку в частині оцінки вартості та податкових наслідків таких зобов'язань.

Жорсткі умови конкуренції, пов'язані зі зміною ринкової інфраструктури вимагають пошуку та активізації додаткових внутрішніх можливостей підприємств для підвищення ефективності діяльності. Для сучасної фази розвитку економічних відносин в Україні є характерними значні впливи процесів перерозподілу капіталу на розвиток ринку облігацій як сектору фінансового ринку. Облігації використовуються в якості дієвого механізму перерозподілу капіталу та його приросту. Досліджені особливості функціонування економічної системи показали наявність зв'язку та значного впливу інституційних факторів на розвиток ринку облігацій, зокрема, фази розвитку економічної системи, правового поля, інфраструктури ринку та економічної освіти. Вказані фактори повинні враховуватися суб'єктами господарювання під час оцінки можливостей випуску облігацій та прийняття рішень про їх емісію.

Фінансування за рахунок випуску облігацій надає переваги, які суб'єкти-емітенти можуть ефективно використовувати у цілях розвитку діяльності. Обсяги зареєстрованих ДКЦПФРУ випусків облігацій підприємств у 1999-2009 рр. постійно зростають (табл. 2).

Розвиток операцій з емісії та інвестування в боргові цінні папери опосередковується високим ступенем кредитного та інвестиційного ризиків. Вагомим засобом активізації залучення коштів шляхом випуску облігацій є рівень забезпечення зобов'язань за ними, що пропонується підприємством-емітентом. Підготовка достовірної інформації з необхідним рівнем деталізації в частині забезпечення зобов'язань потребує високого ступеня організації та методології бухгалтерського обліку й контролю.

Таблиця 2. Обсяги зареєстрованих ДКЦПФРУ випусків облігацій підприємств у 1999-2009 рр., млн. грн.

|

Роки |

Суб'єкти господарювання - емітенти | |||

|

Підприємства |

Банки |

Страхові компанії |

Разом за рік | |

|

1999 |

132,19 |

- |

- |

132,19 |

|

2000 |

64,89 |

5,00 |

- |

69,89 |

|

2001 |

620,88 |

73,44 |

- |

694,32 |

|

2002 |

4162,09 |

87,38 |

25,15 |

4274,62 |

|

2003 |

3905,71 |

329,16 |

7,00 |

4241,86 |

|

2004 |

3776,66 |

217,93 |

112,00 |

4106,59 |

|

2005 |

10141,69 |

2564,73 |

41,90 |

12748,28 |

|

2006 |

16991,80 |

4994,00 |

85,00 |

22070,80 |

|

2007 |

25560,50 |

18869,37 |

50,64 |

44480,51 |

|

2008 |

24132,84 |

7115,94 |

97,50 |

31346,28 |

|

2009 |

10107,35 |

- |

- |

10107,35 |

Дослідження системи нормативного регулювання порядку облікового відображення операцій з облігаціями дозволило виявити недостатню розвиненість і розбіжності в підходах до порядку створення забезпечень зобов'язань за облігаціями. Наявність неврегульованих питань знижує якість облікового забезпечення управлiння рівнем платоспроможності підприємства-емітента облігацій.

Практичний досвід емісії облігацій вітчизняних підприємств свідчить про переважну відсутність гарантій емітентом щодо погашення зобов'язань за облігаціями (7 % з 52-х досліджуваних промислових підприємств України). Невикористання забезпечень у формі застави зобов'язань за облігаціями підвищує ризик неповернення заборгованості з урахуванням черговості задоволення претензій кредиторів, передбаченої Законом України "Про відновлення платоспроможності боржника або визнання його банкрутом". Вказані явища знижують рівень інвестиційної активності в країні, перешкоджають інноваційному розвитку у зв'язку з високою ризикованістю вкладення коштів під незабезпечені або недостатнього рівня прибуткові облігації. В сукупності вказані фактори актуалізують проблеми розробки теоретико-методичних засад бухгалтерського обліку та контролю операцій зі створення та використання забезпечень зобов'язань за облігаціями.

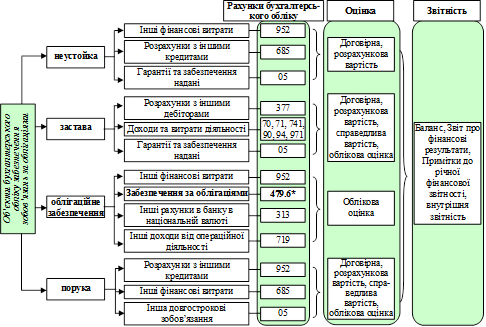

Урахування передбачених Цивільним кодексом України видів забезпечень дозволило теоретично обгрунтувати напрями організації бухгалтерського обліку створення забезпечення зобов'язань за облігаціями за такими формами: 1) внутрішні (неустойка, застава, облігаційне забезпечення), 2) зовнішні (порука). Поняття "облігаційне забезпечення" повинно розглядатися як зобов'язання з невизначеними сумою або часом погашення на дату балансу для виконання зобов'язань щодо облігацій. Обгрунтовані методологічна (окреслено об'єкти, функції та завдання бухгалтерського обліку, що виникають у зв'язку зі створенням забезпечення зобов'язань за облігаціями), технічна (передбачено порядок облікового відображення на рахунках бухгалтерського обліку та звітності забезпечень зобов'язань за облігаціями), методична (розкрито порядок оцінки забезпечень відносно обсягу емісії облігацій за відношенням до статутного капіталу) складові облікової політики, що забезпечують єдність облікових процедур під час відображення забезпечення зобов'язань за облігаціями у бухгалтерському обліку та створюють необхідні умови формування достовірної інформації для своєчасного контролю рівня платоспроможності підприємства в частині погашення вказаних зобов'язань.

З метою облікового відображення забезпечення зобов'язань за облігаціями обгрунтовано такі застереження: 1) обсяг емісії облігацій не повинен перевищувати 25 % від розміру статутного капіталу підприємства-емітента (такий розмір забезпечення зумовлений тим, що саме в такій сумі можуть бути покриті зобов'язання за рахунок використання резервного капіталу, що формується у визначеній сумі); 2) розмір створеного забезпечення (передбачуваного зобов'язання) не повинен перевищувати 30 % від обсягу емісії облігацій (вказана величина визначена можливістю часткового покриття зобов'язань у розмірі, що обумовлений рівнем економічно обгрунтованого страхового відшкодування). Дотримання таких умов формує підстави для підвищення платоспроможності емітента облігацій з одночасним дотриманням оптимального обсягу витрат діяльності. Виокремлені об'єкти бухгалтерського обліку відповідно до форм забезпечення зобов'язань (рис. 4) за умови належної організації аналітичного обліку дозволяють формувати достовірну та повну інформацію про забезпечення зобов'язань за облігаціями.

Рис. 4. Методологічні складові бухгалтерського обліку забезпечення зобов'язань за облігаціями

Ведення бухгалтерського обліку забезпечень зобов'язань за облігаціями грунтується на запропонованих формах документів: Розрахунку створення і використання забезпечень за облігаціями, Зведеної відомості забезпечення за облігаціями. З метою вироблення єдиного формату підготовки зведеної інформації про створення і використання забезпечень за облігаціями розроблено форму внутрішньої бухгалтерської звітності - Звіт про створення та використання забезпечень за облігаціями, дані якого використовуються у повному управлiнському циклі регулювання платоспроможності підприємства (аналiз обсягів попередніх емісій облігацій та їх погашення, визначення розміру забезпечень, облiк фактичних результатiв створення і використання забезпечень, контроль відхилень). Сформовані відповідним чином показники внутрішньої бухгалтерської звітності забезпечують координацiю дій виконавчих та управлінських підрозділів підприємства, узагальнення планової, бухгалтерської та аналiтичної iнформацiї.

Забезпечення розвитку підприємства та необхідність диференціації господарської діяльності потребує залучення та ефективного використання різних джерел фінансування, одним з яких є позики банків. Запропоновані напрями удосконалення організації бухгалтерського обліку зобов'язань за позиками банків включають документальне забезпечення бухгалтерського обліку трансформації зобов'язань та встановлення вимог до побудови системи аналітичних рахунків.

Основними причинами трансформації зобов'язань за позиками банків є: можливість прострочення платежів по сплаті відсотків за позиками; зменшення валюти балансу, збільшення кредиторської заборгованості, зростання суми збитків, виявлені в ході щоквартальної інвентаризації стану зобов'язань; переоцінка класу ризику, яка здійснюється банком. Вказані причини підвищують необхідність у посиленні контрольної функції бухгалтерського обліку, реалізація якої забезпечується розробленої "Відомості обліку трансформації зобов'язань за позиками банку", що сприяє підвищенню якості контролю за витратами, пов'язаними з отриманням та обслуговування позик банку. бухгалтерський облігація постачальник

З метою підготовки оперативної та достовірної інформації для цілей управління трансформацією зобов'язань за позиками банку розроблено систему аналітичних рахунків з їх облікового відображення (до рахунку 50 "Довгострокові позики" субрахунки 507 "Прострочені довгострокові кредити банків в національній валюті", 508 "Прострочені довгострокові кредити банків в іноземній валюті", до субрахунку 684 "Розрахунки за нарахованими відсотками" аналітичні рахунки 6841 "Поточні розрахунки за нарахованими відсотками", 6842 "Довгострокові розрахунки за нарахованими відсотками"). Формування облікових даних за наведеними розрізами забезпечує зведення інформації щодо вартості обслуговування банківських позик, оцінку збитків від неефективного управління зобов'язаннями за позиками банків, проведення аналізу джерел залучених коштів та стратегічне управління залученим капіталом підприємства.

У п'ятому розділі "Розвиток обліково-аналітичного та контрольного забезпечення виконання зобов'язань" проведено бібліометричний аналіз актуальних проблем бухгалтерського обліку виплат працівникам і розрахунків з постачальниками та підрядниками, удосконалено методичні засади визнання та оцінки умовних зобов'язань з виплат працівникам, розроблено облікове та контрольне забезпечення процесів управління зобов'язаннями перед постачальниками та підрядниками, виявлено напрями удосконалення обліково-аналітичного забезпечення виплат працівникам у стратегії управління людським капіталом.

Розрахункові операції є одними з найбільш масових в діяльності суб'єктів господарювання, вони становлять невід'ємний елемент економічних відносин та опосередковують виробництво благ, їх розподіл, перерозподіл і споживання. Система бухгалтерського обліку повинна забезпечувати достовірною інформацією про вид, характер і стан розрахунків, період їх виникнення та погашення усіх заінтересованих користувачів. Найбільша кількість розрахункових операцій на підприємстві виникає в процесі придбання цінностей, який є основою здійснення господарської діяльності та забезпечує підприємство необхідними факторами виробництва. Процес придбання є комплексним явищем і включає процеси постачання й закупівлі. Дослідження економіко-правового змісту цих процесів виявляє дуальність економічних відносин та її відповідний прояв в бухгалтерському обліку через рух грошових коштів між сторонами в процесі правовідносин та формування доходів і витрат діяльності.

У результаті бібліометричного дослідження наукових праць з проблем зобов'язань виявлено найбільш актуальні проблеми, серед яких відсутність єдності у тлумаченні понять "розрахунки", "зобов'язання" та "заборгованість", недосконалість документального оформлення операцій за зобов'язаннями та їх відображення в бухгалтерському обліку, відсутність чіткого законодавчого регулювання окремих умов розрахунків з постачальниками та підрядниками. На основі виявлених проблемних напрямів здійснено удосконалення теоретичних і методичних положень бухгалтерського обліку та контролю розрахунків з постачальниками та підрядниками, що підвищують дієвість, достовірність та оперативність контрольних заходів, розвинуто порядок проведення інвентаризації зобов'язань в системі внутрішнього контролю суб'єкта господарювання.

Ефективність контролю дотримання договірної дисципліни визначається дієвою методикою перевірки операцій за розрахунками з постачальниками та підрядниками. Процес такої перевірки повинен відбуватися із застосуванням у взаємному зв'язку процедур контролю договірної та комерційної документації. Запропонована методика перевірки розрахунків з постачальниками та підрядниками забезпечує достовірність оцінки їх стану та оперативне прийняття виважених управлінських рішень.

В процесі господарської діяльності у підприємства виникають відносини не тільки із зовнішніми контрагентами, але й з членами трудового колективу та особами, що працюють за трудовими договорами (контрактами), угодами, договорами цивільно-правового характеру, за сумісництвом, з приводу оплати виконаних робіт та наданих послуг. Облік праці та виплат працівникам - одна із найбільш важливих і складних ділянок облікової роботи, яка потребує точних й оперативних даних щодо зміни чисельності працівників, витрат робочого часу, категорій робітників, виробничих витрат і здійснення контролю за використанням трудових ресурсів.

Найбільш актуальними економіко-правовими проблемами організації системи виплат працівникам в Україні та їх облікового відображення є низький рівень заробітної плати та незадовільне виконання її відтворювальної функції; низька частка заробітної плати у собівартості продукції; тінізація виплат заробітної плати; порушення законодавства в частині виконання положень генеральної та галузевих угод, колективних договорів; незадовільна галузева, регіональна та професійна (кваліфікаційна) диференціація заробітної плати; переважна відсутність зв'язку розмірів заробітної плати найманих працівників з рівнем їх кваліфікації, результатами праці, що знижує мотивацію до продуктивної та якісної праці. В сфері бухгалтерського обліку виплат працівникам удосконалення потребують методичні засади формування та відображення інформації про виплати працівникам та їх доходи.

Необхідність розвитку соціальної політики вітчизняних підприємств та держави в цілому вимагає розвитку методичних засад формування резервів покриття виплат працівникам. Розроблені організаційно-методичні положення визнання та оцінки умовних зобов'язань за виплатами працівникам розкривають базові критерії віднесення зобов'язань до умовних передбачуваних (зобов'язання залежать від рішення керівництва або від раніше укладених договорів; величина зобов'язань може бути визначена на підставі планових показників або нормативів) та непередбачуваних (планові показники не можуть бути розраховані на підставі припущення про негативні явища разового характеру; виникнення зобов'язання залежить від рішення зовнішнього суб'єкта, ймовірність прийняття якого не можна передбачити). Відображення в бухгалтерському обліку умовних зобов'язань за виплатами працівникам повинно грунтуватися на розробленій їх класифікації для формування системи аналітичного обліку.

Для забезпечення процесів бухгалтерської оцінки розроблений порядок розрахунку величини умовних передбачуваних зобов'язань за виплатами основної та додаткової заробітної плати залежно від особливостей нормативно-правового регулювання, регламентації на рівні підприємства, а також виникнення підстав для їх здійснення, наведено нижче (табл. 3). Автором також розроблений порядок розрахунку сум умовних передбачуваних зобов'язань за іншими заохочувальними та компенсаційними виплатами працівникам.

Удосконалені методичні засади обчислення обсягів умовних передбачуваних зобов'язань за виплатами основної, додаткової заробітної плати, інших заохочувальних та компенсаційних виплат забезпечують процес оцінки можливих виплат за вказаними напрямами та формування відповідних резервів для їх забезпечення у майбутньому. Комплекс методичних розробок є основою створення резервів покриття передбачуваних умовних зобов'язань з оплати праці та інших виплат персоналу підприємства та виступає базою розвитку соціальної політики держави у частині захисту працюючого населення.

Таблиця 3. Порядок оцінки умовних передбачуваних зобов'язань за виплатами основної та додаткової заробітної плати

|

Показники |

Назва |

Порядок розрахунку |

Інформаційні джерела |

|

? ум. зоб1 |

Заробітна плата за виконану роботу відповідно до встановлених норм праці, відрядних розцінок, посадових окладів |

Ч х min = ФОП(1-3); Ч х min + Д1 = ФОП(4-6); Ч х min + Д2 = ФОП(7-9); Ч х min + Д3 = ФОП(10-12), Де Д1 = З/п01.04 - З/п01.01; Д2 = З/п01.07 - З/п01.01; Д3 = З/п01.10 - З/п01.01, З/п01.01 - з/пл працівників станом на 01.01 року (і, відповідно, станом на 01.04, 01.07, 01.10), Ч - чис. прац. |

Колективний договір; штатний розпис; державний бюджет в частині встановлених мінімальних заробітних плат |

|

? ум. зоб2.1 |

Надбавки та доплати до тарифних ставок (окладів) за роботу у тяжких та шкідливих умовах; на території радіаційного зараження |

ФОППрацівників зі шкідливими роботами. х % Надбавки за тяжкі умови х х QМісяців |

Колективний договір (щодо % надбавок); штатний розпис за відповідними категоріями працівників; плани сезонних робіт; дані про атестацію робочих місць |

|

? ум. зоб2.2 |

Надбавки та доплати до тарифних ставок (окладів) за інтенсивність праці |

ФОППрацівників з підвищеним обсягом робіт. х % Надбавки за інтенсивність х QМісяців |

Наказ керівника на закріплення додаткових обов'язків; колективний договір (щодо % надбавок); штатний розпис |

|

? ум. зоб2.3 |

Доплати за високу проф. майстерність; досягнення у праці; класність водіям трансп. засобів |

ФОП х % Доплати х QМісяців |

Наказ керівника на затвердження відсотку доплат за високу професійну майстерність та досягнення у праці окремих категорій осіб; колективний договір; штатний розпис |

|

? ум. зоб2.4 |

Доплати за знання та використання у роботі іноземної мови |

ФОП х % Доплати х QМісяців |

Колективний договір; штатний розпис; наказ керівника на за залучення до робіт, які потребують знання іноземної мови; документи, що посвідчують фах |

|

? ум. зоб2.5 |

Доплати за допуск до державної таємниці |

ФОП1 х % доплат 1 + ФОП2 х % доплат 2 + ... + ФОПn х % доплат n, де ФОП1...n - фонд оплати праці працівників за різними категоріями доступу до державної таємниці; % доплат 1...n - відсоток доплат для працівників за різними категоріями доступу до державної таємниці |

Наказ керівника на встановлення рівнів доступу (індивідуально за кожним працівником); колективний договір; штатний розпис |

|

? ум. зоб2.6 |

Надбавки та доплати за роботу у нічний час |

ФОП х % Доплати х QМісяців |

Наказ керівника на затвердження фонду робочого часу та організації роботи за змінами, розроблений з урахуванням Листів Міністерства праці та соціальної політики "Про розрахунок норми тривалості робочого часу на відповідний рік"; колективний договір; штатний розпис; плани робіт у змінах (за категоріями персоналу) |

|

? ум. зоб2.7 |

Надбавки та доплати за науковий ступінь |

ФОП1 х % доплат 1 х Qмісяців+ ФОП2 х % доплат 2 х Qмісяців + ... + ФОПn х % доплат n х Qмісяців, де ФОП1...n - фонд оплати праці працівників за відповідними науковими ступенями; % доплат 1...n - відсоток доплат для працівників з відповідними науковими ступенями |

Плани отримання наукових ступенів; колективний договір; штатний розпис, складений з урахуванням Наказу МОН "Про впорядкування умов оплати праці та затвердження схем тарифних розрядів працівників навчальних закладів, установ освіти та наукових установ" |

|

Оплата за невідпрацьований час з основних та додаткових відпусток працівників |

ФОПНаступний рік 1 Х + ФОПНаступний рік 2 Х... |

Колективний договір; штатний розпис; графік відпусток; накази на надання додаткових відпусток |

У 80-х - на початку 90-х рр. ХХ ст. стратегія стала невід'ємною частиною управління бізнесом в країнах з ринковою економікою. Економічна глобалізація, зростання конкуренції між виробниками, збільшення впливу високотехнологічних компаній обумовили визнання стратегічного мислення як єдиного правильного підходу до управління підприємством в умовах ринку. Особливої актуальності при цьому набуває стратегічне управління людським капіталом та розвиток його обліково-аналітичного забезпечення. Людський капітал слід розглядати як сукупність навиків, вмінь, здібностей людини, які використовуються в економічній діяльності та значно впливають на зростання продуктивності праці та економічної доданої вартості (EVA). EVA визначає, наскільки підприємству вдалося одержати додатковий дохід від своєї діяльності порівняно із ситуацією, коли підприємство було б продане, а капітал переданий в інші проекти за певним рівнем прибутковості. Людський капітал прямо впливає на збільшення показника EVA, що призводить до збільшення вартості підприємства. Відповідно його розрахунок на базі облікових даних дозволяє підприємству визначити пріоритетні напрями стратегічного управління та, враховуючи внутрішні й зовнішні фактори, приймати ефективні управлінські рішення.

Одним з найбільш ефективних інструментів короткострокового та довгострокового управління стратегією підприємства є система збалансованих показників (BSC), сформована з використанням облікових даних підприємства. Розробка чотирьох проекцій BSC разом з визначеним показником EVA створює комплекс взаємопов'язаних елементів з системою критеріїв ефективності діяльності суб'єкта господарювання. Відповідно до удосконаленої методики обліково-аналітичного забезпечення відтворення людського капіталу в контексті використання BSC, підприємство повинно сформулювати мету й завдання, які її конкретизують, визначити фінансові показники щодо поставлених завдань, розробити програму для вирішення завдань. Розроблені стратегічні карти, що впроваджені в практичну діяльність вітчизняних підприємств, показали дієвість у вирішенні проблеми виходу підприємства на світовий ринок із сертифікованою продукцією.

Розвинуті теоретико-методологічні положення бухгалтерського обліку і контролю зобов'язань суб'єктів господарювання забезпечують врахування впливу юридичної концепції формування правовідносин на процеси відображення економіко-правових трансформацій в системі бухгалтерського обліку та здійснення процедур їх контролю.

Висновки

У дисертації запропоновано комплексне вирішення проблеми невідповідності теоретико-методологічних положень бухгалтерського обліку і контролю зобов'язань суб'єктів господарювання сучасним умовам економіко-правових відносин, що викликає необхідність розвитку концепції трансформації зобов'язань в обліковому середовищі. Результати дослідження теоретичних і методологічних положень бухгалтерського обліку і контролю зобов'язань суб'єктів господарювання дозволили отримати такі висновки і пропозиції:

- 1. Юридичні та економічні трансформації спричиняють зміни у формі та змісті зобов'язань, що визначає нові параметри господарських операцій та величину їх зміни як об'єктів бухгалтерського обліку. Запропонована концепція трансформації зобов'язань грунтується на варіативній матриці ідентифікації фактів зміни зобов'язань з урахуванням їх економіко-правового змісту (факторів часу та динаміки джерел виникнення) та є основою для відображення відповідних змін в системі рахунків бухгалтерського обліку та звітності суб'єктів господарювання. Своєчасна ідентифікація трансформації зобов'язань на етапах їх виникнення, зміни, виконання та припинення на основі розкритого механізму прояву принципів обліку забезпечує використання єдиного методологічного підходу до бухгалтерського обліку зобов'язань підприємства, створює умови для підвищення достовірності фінансової звітності та відображення реального фінансового стану підприємства. 2. Динамічність економічного середовища обумовлює необхідність врахування факторів мікро - та макрорівнів у процесах управління зобов'язаннями підприємств. Запропонована науково обгрунтована класифікація зобов'язань з використанням системного підходу забезпечує виявлення причинно-наслідкових зв'язків між елементами правового регулювання зобов'язальних відносин, економічними інтересами суб'єктів господарювання та розвитком системи аналітичних рахунків обліку зобов'язань підприємств. Розроблена класифікація зобов'язань є основою розвитку теоретико-методологічних засад бухгалтерського обліку та контролю зобов'язань як об'єкта управління. 3. Необхідність впорядкування та однозначного використання ключових бухгалтерських понять у частині зобов'язань викликала потребу в уточненні економіко-правової сутності таких бухгалтерських понять, як зобов'язання, процес придбання, процес постачання, процес закупівлі, постачальник, підрядник, договір постачання, договір купівлі-продажу. Термінологічна визначеність забезпечує єдиний підхід до застосування термінів для позначення елементів господарської діяльності підприємства та їх використання для розвитку законодавчого регулювання системи зобов'язальних відносин. 4. Юридичний підхід до визнання зобов'язань ігнорує той факт, що їх реальна величина весь час змінюється. Разом з тим, економічне трактування зобов'язань визначає оцінку його фінансового стану з урахуванням принципів обачності та безперервності. Поділ зобов'язань на фактичні (реальні, теперішні), оціночні та умовні (потенційні, можливі) запропоновано застосовувати до усіх видів зобов'язань. Обгрунтований підхід забезпечує гармонізацію національного та міжнародного законодавства в частині визнання та застосування відповідних методів оцінки до різних видів зобов'язань. 5. Сучасне економічне середовище та розширення сфери юридичних відносин посилює прояв методологічних проблем ідентифікації, оцінки та класифікації зобов'язань. Розвинуті методологічні засади облікового відображення зобов'язань розкривають напрями розвитку елементів методу бухгалтерського обліку на базі структуризації життєвого циклу зобов'язань (зокрема, формально-змістовний підхід до первинного обліку, склад інформаційного забезпечення процесу інвентаризації зобов'язань, вплив трансформації на типи змін в балансі, класифікатор відображення змін у зобов'язаннях підприємства в системі облікових рахунків та у звітності), що посилює концептуальні засади розвитку теорії та методології бухгалтерського обліку та контролю. 6. Затверджені на законодавчому рівні поняття та класифікація умовних зобов'язань є неповними та зумовлюють фрагментарність їх бухгалтерського обліку. Розроблена класифікація умовних зобов'язань для облікових потреб містить наступні ознаки: відносно до умовних фактів, які спричинили їх настання; за терміном погашення зобов'язання; залежно від виду діяльності, в результаті якої виникло умовне зобов'язання та економічного змісту; залежно від умов зменшення економічних вигод; за способами відображення у звітності підприємства; за рівнем достовірності оцінки інформації, яка надана користувачам; за можливістю визначення ймовірності настання. Класифікація умовних зобов'язань виступає основою розвитку методології їх бухгалтерського обліку, забезпечує достовірну оцінку результатів виникнення зобов'язань з урахуванням досягнення поставлених цілей діяльності. 7. Фрагментарність вітчизняних нормативних документів у частині регулювання бухгалтерського обліку умовних зобов'язань зумовлює відсутність єдиних методологічних засад відображення в обліку та звітності інформації про наслідки умовних фактів господарського життя. Розроблене Положення (стандарт) бухгалтерського обліку "Наслідки умовних фактів господарського життя" забезпечує розвиток бухгалтерського законодавства в Україні, формує систему регламентації облікового відображення умовних зобов'язань, сприяє підготовці повної та достовірної інформації про умовні зобов'язання суб'єктів господарювання для прийняття ефективних управлінських рішень. 8. Законодавством держави регулюються тільки загальні питання бухгалтерського обліку умовних зобов'язань, що ускладнює процес оцінки та формування інформації за цим об'єктом для прийняття управлінських рішень. Відповідно до вимог міжнародних стандартів умовні зобов'язання з низькою ймовірністю настання у фінансовій звітності підприємства не відображаються, що перешкоджає наданню інформації за ними зацікавленим користувачам.

Критеріями визнання умовних зобов'язань є: 1) оцінка умовного зобов'язання на звітну дату може бути достовірно визначена; 2) в майбутньому існує висока ймовірність зменшення економічних вигод в результаті виникнення умовного зобов'язання або погашення наслідків його настання. Розроблені способи оцінки умовних зобов'язань запропоновано закріпити на рівні національного законодавства, зокрема: а) спосіб найкращих оцінок; б) спосіб визначеного набору інтервалів значень на основі розрахунку середньої арифметичної величини з найбільшого та найменшого значення інтервалів, які оцінюються з урахуванням ступеня ймовірності прояву відповідного інтервалу значень. Використання розроблених способів оцінки умовних зобов'язань забезпечує отримання релевантної інформації про їх величину, стан та оцінку впливу на результати господарської діяльності.

9. Ускладнення економічних та юридичних відносин, поява нових форм співробітництва суб'єктів господарювання обумовлюють необхідність перегляду методології бухгалтерського обліку умовних зобов'язань. Удосконалені методологічні засади бухгалтерського обліку умовних зобов'язань шляхом введення додаткових субрахунків та розширення аналітичного обліку за рахунком 47 "Забезпечення майбутніх витрат і платежів" (субрахунок 479 "Забезпечення витрат та платежів за умовними зобов'язаннями") створюють умови для відображення сум сформованих забезпечень витрат та платежів за умовними зобов'язаннями.

У цілях дотримання принципу обачності, ефективної реалізації інформаційної та контрольної функцій бухгалтерського обліку розроблено систему внутрішньої звітності за операціями, пов'язаними з умовними зобов'язаннями та формуванням забезпечень витрат і платежів за ними (Звіт про умовні зобов'язання, за якими пропонується створити забезпечення витрат та платежів; Звіт про ймовірні на звітну дату умовні зобов'язання та можливі наслідки їх настання; Звіт про існуючі на звітну дату умовні зобов'язання та розмір створених по них забезпечень майбутніх втрат і платежів; Звіт про стан погашення умовних зобов'язань за контрагентами; Звіт про результати інвентаризації забезпечення витрат і платежів за умовними зобов'язаннями). Використання системи аналітичних рахунків та внутрішньої звітності забезпечує розширення інформаційної місткості бухгалтерських даних, посилення ефективності контролю за станом умовних зобов'язань суб'єкта господарювання, створює методологічну основу для оцінки необхідності формування відповідних забезпечень та відображення наслідків настання умовних зобов'язань в обліку та звітності.