Аудит расчетов с поставщиками и подрядчикам в ООО "Магнат ДВ", Характеристика организации и планирование аудита - Аудит расчетов с поставщиками и подрядчиками

Характеристика организации и планирование аудита

"Магнат - ДВ", Общество с ограниченной ответственностью.

Общество с ограниченной ответственность "Магнат - ДВ действует на основании Гражданского Кодекса Российской Федерации, Федерального закона Российской Федерации "Об обществах с ограниченной ответственностью". Полное наименование общества на русском языке: общество с ограниченной ответственностью "Магнат - ДВ".

Сокращенное наименование общества ООО "Магнат - ДВ".

Место нахождения общества: 680000, Россия, Хабаровский край, г. Комсомольск-на-Амуре, ул. Павловского, д. 27.

Рисунок 2.1 - Структура управления ООО "Магнат - ДВ"

Основными видами деятельности Общества являются:

- - оптовая торговля пивом; - деятельность прочего сухопутного транспорта; - коммерческое посредничество; - предоставление услуг парикмахерскими и салонами красоты; - осуществление внешнеэкономических операций; - производство, закупка и реализация товаров народного приобретения и производственно - технического назначения; - производство, закупка и реализация сельскохозяйственного назначения; - услуги в сфере общественного питания; - услуги автосервиса (закупка, продажа, ремонт автошин, организация и эксплуатация автостоянок); - организация и эксплуатация автозаправочных станций; - ремонт авиационной техники, в том числе авиационной техники двойного назначения; - эксплуатация химически опасных производственных объектов; - хранение нефти, газа и продуктов их переработки.

Дополнительными видами деятельности являются: деятельность агентов по оптовой торговле представленным ассортиментом товаров; оптовая торговля алкогольными напитками, кроме пива; оптовая торговля продуктами питания.

Расчеты с поставщиками за товары, работы, услуги в ООО "Магнат ДВ" ведутся, как правило, по безналичной форме расчета путем перечисления финансовых средств со счета плательщика на счет получателя. Применение безналичных расчетов сокращает потребность в наличных деньгах, снижает расходы на денежное обращение, способствует концентрации в банках свободных денежных средств организаций, обеспечивает их более надежную сохранность.

Основной формой безналичных расчетов в ООО "Магнат ДВ" являются платежные поручения. Платежное поручение представляет собой распоряжение владельца счета (ООО "Магнат ДВ") банку на перечисление денежных средств с его расчетного счета на счет получателя денег (поставщика). В нем обязательно указывают назначение подлежащих перечислению сумм. Платежное поручение передается в учреждение банка плательщика в порядке последующего акцепта после получения получателем товарно-материальных ценностей или оказанных ему услуг.

Осуществляются расчеты после отгрузки плательщику товарно-материальных ценностей, выполнения работ или оказания услуг, либо одновременно с ними (с согласия предприятия или по его поручению).

В безакцептном порядке оплачиваются требования за отпущенный газ, воду, тепловую и электрическую энергию, выписанные на основании показателей измерительных приборов и действующих тарифов, а также за канализацию, пользование телефонов, почтово-телеграфные услуги.

Для учета расчетов с поставщиками и подрядчиками в ООО "Магнат ДВ" используется счет 60 "Расчеты с поставщиками и подрядчиками". Счет - пассивный, сальдо кредитовое, отражает сумму задолженности ООО "Магнат ДВ" перед поставщиками по неоплаченным счетам. Оборот по дебету данного счета отражает погашение задолженности, а оборот по кредиту - возникновение новой задолженности.

К счету 60 "Расчеты с поставщиками и подрядчиками" в ООО "Магнат ДВ" открыты следующие субсчета:

- 60-1 "Расчеты с поставщиками и подрядчиками в рублях"; 60-2 "Авансы выданные в рублях"; 60-3 "Векселя выданные"; 60-6 "Расчеты с поставщиками и подрядчиками в у. е."; 60-7 "Авансы выданные в у. е."; 60-11 "Расчеты с поставщиками и подрядчиками в валюте"; 60-22 "Авансы выданные в у. е.".

Счет 60 кредитуется на стоимость фактически поступивших или принятых к оплате товарно-материальных ценностей, потребленных услуг и работ в корреспонденции с дебетом соответствующих счетов товарно-материальных ценностей или затрат.

Например, в марте 2015 года в ООО "Магнат ДВ" поступили товары (коммутация к серверу) на сумму 26 260,00 р. (в т. ч. НДС 4005,76 р.). Счет данного поставщика был акцептован в этом же месяце на указанную сумму.

Счет 60 по дебету, на котором отражаются суммы исполнения обязательств, включая авансы и предварительную оплату, корреспондирует со счетами учета денежных средств и др. При этом суммы выданных авансов и предварительной оплаты учитываются обособленно. На данном предприятии расчеты с поставщиками и подрядчиками с применением предварительной оплаты и выдачи авансов осуществляются редко.

Например, в ООО "Магнат ДВ" в апреле 2015 года была погашена задолженность перед поставщиком МУП "Водоканал" на сумму 4 474,30 р.

В ООО "Магнат ДВ" используются также расчеты с использованием векселей. Выданные векселя под приобретение товарно-материальных ценностей отражают по кредиту счета 60 "Расчеты с поставщиками и подрядчиками" субсчет 3 "Векселя выданные". Данная задолженность, обеспеченная векселем, числится до момента ее погашения. По мере погашения задолженности по векселям она списывается в дебет счета 60-3 с кредита счета 51 "Расчетный счет". Векселя с просроченным сроком оплаты отражаются в аналитическом учете отдельно.

Аналитический учет по счету 60 "Расчеты с поставщиками и подрядчиками" ведется по каждому предъявленному счету, а расчетов в порядке плановых платежей - по каждому поставщику и подрядчику.

Построение аналитического учета должно обеспечивать получение данных о задолженности поставщикам: по расчетным документам, срок оплаты которых не наступил; по не оплаченным в срок расчетным документам; по неотфактурованным поставкам; авансам выданным; по выданным векселям, срок оплаты которых не наступил; по просроченным векселям; по полученному коммерческому кредиту и др.

В течение отчетного месяца бухгалтерия организации получает документы поставщиков, принимает отчеты о движении товарно-материальных ценностей от материально ответственных лиц, получает выписки с расчетного счета организации. Это позволяет отразить обязательства, либо закончить расчеты ввиду выполнения каждой стороной своих обязательств.

В регистрах журнально-ордерной формы учета расчеты с поставщиками учитываются в журнале-ордере № 6 и реестрах операций по расчетам с поставщиками и подрядчиками.

На основании поступающих первичных документов поставщиков в реестрах в течение месяца делают записи в хронологическом порядке, т. е. по каждому поставщику накапливают: 1) суммы расчетных операций по соответствующим материальным ценностям; 2) задолженности по счету 60; 3) погашение задолженностей и др. В конце месяца обороты по счету 60 из реестров переносят в журнал-ордер № 6.

Журнал-ордер №6 ведется линейно-позиционным способом, что дает возможность судить о состоянии расчетов с поставщиками по каждому документу. Кроме справочных данных (номер счета, регистрационный номер, наименование поставщика) в журнал-ордер № 6 записываются номер приходного документа склада, стоимость поступивших материалов по учетным ценам организации и стоимость по платежному документу поставщика с выделением в отдельную графу суммы налога на добавленную стоимость, указанной в расчетном документе.

Записи по кредиту счета 60 производят по графам в корреспонденции с дебетуемыми счетами по учету товарно-материальных ценностей (07, 10, 11 и 15), затрат на производство (20, 26 и пр.), капитальных вложений (08) и др. Правая сторона журнала-ордера предназначена для отражения операций по дебету счета 60, т. е. записей по погашению обязательств перед поставщиками и подрядчиками за поставленные товарно-материальные ценности, выполненные работы, услуги и другим списаниям. При записях по дебету 60 счета указывают кредитуемые счета (счета по учету денежных средств, кредитов банка и др.).

В конце месяца в журнале-ордере № 6 выводят остатки: по дебету - суммы, оплаченные поставщикам; по кредиту - суммы, причитающиеся к оплате поставщикам. Итоги левой части журнала-ордера по окончании месяца переносится в Главную книгу, итоги правой части используются для сверки оборотов с другими журналами-ордерами.

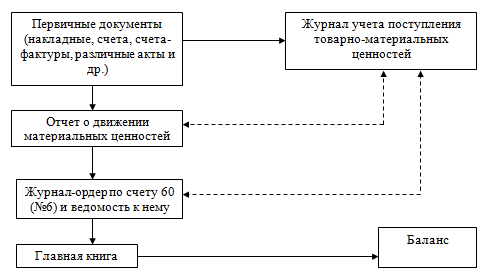

Таким образом, в ООО "Магнат ДВ" организацию учета расчетов с поставщиками и подрядчиками можно представить в виде следующей схемы представленной на рисунке 3.2.

Рисунок 3.2 - Схема учета расчетов с поставщиками и подрядчиками в ООО "Магнат ДВ"

Комплекс задач учета расчетов с поставщиками и подрядчиками, предусматривает обработку информации по значительной группе балансовых счетов. Учет по отдельным из них имеет свои особенности по формам представления первичной информации, способам обработки и форме исходящих информационных массивов.

Автоматизация учета расчетов с поставщиками позволяет повысить степень аналитичности, точности, своевременность получения сведений о состоянии расчетов с поставщиками и покупателями, согласованность записей на счетах. Оперативная обработка данных позволяет своевременно взыскивать дебиторскую и погашать кредиторскую задолженность, соблюдая сроки исковой давности.

Бухгалтерский учет в ООО "Магнат ДВ" на сегодняшний момент ведется с использованием средств вычислительной техники на базе электронной версии "1С: Бухгалтерия v. 7.7" под Windows. Это универсальная бухгалтерская программа. Электронная версия "1С: Бухгалтерия" ориентирована на обычного бухгалтера, обладающего азами компьютерной грамотности. Программа настраивается на особенности бухгалтерского учета на предприятии, на изменения в законодательстве и формах отчетности. Подобные изменения могут осуществляться самим пользователем.

Разработка общего плана и программы аудита основывается на предварительных данных об экономическом субъекте, а также на результатах проведенных аналитических процедур. Проведением аналитических процедур аудиторская организация должна выявить области, значимые для аудита. Аудиторская организация должна сформировать мнение о деятельности внутреннего аудита, необходимое для планирования предстоящей проверки. Содержание общего плана аудита оформляется в виде таблицы. В общем плане аудиторская организация определяет способ проведения аудита на основании результатов предварительного анализа, оценки надежности системы внутреннего контроля и рисков аудита.

Начиная разработку программы проверки расчетов с поставщиками и подрядчиками в ООО "Магнат ДВ", аудиторская организация основывалась на предварительных знаниях о ООО "Магнат ДВ", а также на результатах проведенных аналитических процедур.

В процессе подготовки программы аудита аудиторская организация оценивает эффективность системы внутреннего контроля, действующей у ООО "Магнат ДВ", и производит оценку риска системы внутреннего контроля.

Основная цель проверки - установить правильность ведения расчетов с поставщиками и подрядчиками за полученные товарно-материальные ценности, принятые выполненные работы и оказанные услуги. В соответствии с основной целью аудитору необходимо проверить наличие договоров на поставку продукции и правильность их оформления. При наличии дебиторской задолженности необходимо установить дату ее возникновения и причину образования. Особое внимание должно быть обращено на задолженность с истекшим сроком исковой давности. Следует выяснить причины ее возникновения, а также уточнить, были ли приняты меры к взысканию задолженности.

При проверки расчетов с поставщиками и подрядчиками, при ведении учета на персональных компьютерах эти данные отражаются в ведомостях синтетического и аналитического учета.

Сч. 60 "Расчеты с поставщиками и подрядчиками" предназначен для обобщения информации о расчетах с поставщиками и подрядчиками, поэтому аналитический учет должен вестись по каждому поставщику и подрядчику.

Основные источники для проверки:

- - Договоры на поставку товарно-материальных ценностей; - Договоры на оказание услуг; - Журнал регистрации счетов-фактур поставщиков; - Журнал регистрации доверенностей на получение ТМЦ; - Счета-фактуры поставщиков ТМЦ.

Исходя из этой цели, вытекает задача аудита расчетов с поставщиками и подрядчиками, которой является проверка достоверности отчетов, подтверждение реальности приведенных в отчете данных, также бухгалтерского баланса и отчета о прибылях, законности хозяйственных операций.

В таблице 2.1 представлен план аудита расчета с поставщиками и подрядчиками ООО "Магнат ДВ".

Таблица 2.1 - План аудита

|

Планируемые виды работ |

Период проведения аудита |

Примечания |

Исполнитель |

|

Правовая оценка договоров с поставщиками и подрядчиками |

10.02 - 12.02 |

При возникновении необходимости - привлечение эксперта |

Сидоров В. Ю. |

|

Аудит организации первичного учета расчетов с поставщиками и подрядчиками |

12.02 - 13.02 |

Сидоров В. Ю. | |

|

Аудит состояния задолженности перед поставщиками и подрядчиками |

13.02 |

Сидоров В. Ю. | |

|

Проверка соответствия данных аналитического учета расчетов с поставщиками и подрядчиками данным сводного (синтетического) учета |

14.02 -15.02 |

Сидоров В. Ю. |

Аудитору следует документально оформить программу аудита, присвоить номер (код) каждой проводимой аудиторской процедуре, чтобы аудитор в процессе работы имел возможность делать ссылки на них в рабочих документах.

Таблица 2.2 - Перечень аудиторских процедур

|

№ п/п |

Перечень аудиторских процедур по разделам аудита |

Период проведения аудита |

Исполнитель |

Рабочие документы аудитора |

|

1 |

2 |

3 |

4 |

5 |

|

Проверка учредительных, регистрационных документов, лицензии на образовательную деятельность Проверка наличия и правильности ведения реестра договоров и муниципальных контрактов. |

В течение отчетного года |

Сидоров В. Ю. |

Договора, соглашения, контракты; реестры. |

|

Аудит организации первичного учета расчетов с поставщиками и подрядчиками Проверка достоверности (полноты и точности) фактов оприходования ТМЦ, принятия к учету работ, услуг |

В течение отчетного года |

Сидоров В. Ю. |

Первичные документы (накладные, счета-фактуры, Акты сдачи-приемки), договоры, данные складского учета, данные бухгалтерского учета |

|

Проверка соответствия установленных цен в муниципальном контракте (договоре) с ценами поставляемых товаров, работ, услуг. Проверка сумм первичных документов на поставку одноименных товаров, согласно заключенным договорам, оплаты по договорам. Проверка соблюдения графика документооборота |

В течение отчетного года |

Сидоров В. Ю. |

Первичные документы (накладные, счета-фактуры, Акты сдачи-приемки), договоры, данные складского учета, данные бухгалтерского учета |

|

3. |

Аудит состояния задолженности перед поставщиками и подрядчиками |

В течение отчетного года |

Сидоров В. Ю. |

Регистры бухгалтерского учета, акты сверок, ответы на запросы поставщикам |

|

Проверка соответствия данных аналитического учета расчетов с поставщиками и подрядчиками данным сводного (синтетического) учета Проверка соответствия данных аналитического Учета оборотам и остаткам по счетам синтетического учета Проверка правильности отражения в отчетности итоговых данных по расчетам с поставщиками и подрядчиками |

В течение отчетного года |

Сидоров В. Ю. |

Регистры аналитического учета, регистры синтетического (сводного) учета, отчетности |

Перечень аудиторских процедур представлен в таблице 2.2.

Похожие статьи

-

Цели и задачи аудита расчетов с поставщиками и подрядчиками Основная цель проверки - установить правильность ведения расчетов с поставщиками и...

-

Аудит расчетов с поставщиками и подрядчиками Основная цель проверки расчетов с поставщиками и подрядчиками - установить соответствие совершенных операций...

-

Для начала необходимо сказать что, аудиторская деятельность или аудит это - предпринимательская деятельность по независимой проверке бухгалтерского учета...

-

Деловые взаимоотношения между предприятиями могут быть связаны с поставками товаров и других материальных ценностей, с выполнением различных работ и...

-

Поставщики - это предприятия, поставляющие данному предприятию товарно-материальные ценности, электроэнергию, газ, пар, воду и т. д. Подрядчики выполняют...

-

Аудит расчетов с поставщиками и подрядчиками - Экономический контроль и аудит

Основными целями аудита расчетов с поставщиками и подрядчиками являются, во-первых, установление правильности ведения учета расчетов с поставщиками и...

-

Учет расчетов с поставщиками и подрядчиками Для обобщения информации о расчетах с поставщиками и подрядчиками предназначен счет 60 "Расчеты с...

-

В ходе дальнейшей проверки нам необходимо получить доказательства, что расчеты с поставщиками и подрядчиками за полученные материальные ценности (работы,...

-

Сущность и содержание расчетов с поставщиками и подрядчиками Поставщики и подрядчики - это организации, поставляющие сырье, материалы и другие...

-

Поставщики - это предприятия, поставляющие данному предприятию товарно-материальные ценности, электроэнергию, газ, пар, воду и т. д. Подрядчики выполняют...

-

ЗАКЛЮЧЕНИЕ - Учет расчетов с поставщиками и подрядчиками коммерческих организациях

В ходе написания курсовой работы были раскрыты поставленные задачи: 1) Нормативное регулирование учета расчетов с поставщиками и подрядчиками. 2)...

-

В процессе своей хозяйственной деятельности ООО "Инструмент 23" вступает в расчетные взаимоотношения с поставщиками и покупателями. К поставщикам и...

-

Поступление материальных ценностей от поставщиков, выполнение работ и услуг подрядчиками производится на основании заключенных между заказчиками...

-

В результате проведенного исследования можно сделать следующие выводы. 1. Безналичные расчеты осуществляются посредством безналичных перечислений по...

-

Основная цель проверки -- установить правильность ведения расчетов с поставщиками и подрядчиками за полученные товарно-материальные ценности, принятые...

-

В ходе аудита данного раздела учета подлежат проверке: поступлении товарно-материальных ценностей, в том числе неотфактуренные поставки, обеспеченные...

-

Счет 60 "Расчеты с поставщиками и подрядчиками". Предназначен для обобщения информации о расчетах с поставщиками и подрядчиками за: - получение ТМЦ,...

-

Поставщики - это организации, поставляющие данной организации товарно-материальные ценности, электроэнергию, газ, пар, воду и т. д. Подрядчики выполняют...

-

Организация контроля расчетов с поставщиками и подрядчиками Целью контроля расчетов с поставщиками и подрядчиками является установление законности,...

-

Введение - Аудит расчетов с поставщиками и подрядчиками

Аудит в современном мире развивался с тех пор, как возникла концепция компании как юридически независимой единицы. Это привело к отделению права...

-

Проводя аудит расчетов с поставщиками и подрядчиками, аудитор должен знать о возможных ошибках и нарушениях, свойственных данному разделу учета. Наиболее...

-

Первым этапом ревизионной работы является подготовка к проведению ревизии. В первую очередь на данном этапе необходимо дать оценку систем бухгалтерского...

-

К поставщикам и подрядчикам относятся организации, поставляющие сырье и материальные ценности, а так же оказывающие различные виды услуг и выполняющие...

-

Нормативное регулирование учета расчетов с поставщиками и подрядчиками К поставщикам и подрядчикам относятся организации, поставляющие сырье и другие...

-

Организации постоянно ведут расчеты с поставщиками за приобретенные у них основные средства, сырье, материалы и другие товарно-материальные ценности и...

-

Бухгалтерский учет расчетов с поставщиками и подрядчиками за товары, работы, услуги Основной объем материальных ценностей поступает в ООО "ИПСК" от...

-

В процессе хозяйственной деятельности имеют место взаимоотношения между отдельными организациями по поводу купли-продажи товарно-материальных ценностей,...

-

Методика расчетов с поставщиками и подрядчиками - Учет расчетов с поставщиками и подрядчиками

Расчеты с поставщиками и подрядчиками за приобретенные товары, выполненные работы и оказанные услуги, сельскохозяйственные предприятия учитывают на счете...

-

Поступление материальных ценностей от поставщиков, выполнение работ и услуг подрядчиками, производятся на основании заключенных между ООО "Рокада-Мед-4"...

-

Характеристика, формы и содержание расчетов с поставщиками и подрядчиками Поставщики -- это организации, поставляющие данной организации...

-

ВВЕДЕНИЕ - Учет расчетов с поставщиками и подрядчиками коммерческих организациях

В настоящее время ни одна организация, независимо от ведомственной принадлежности и форм собственности, не может функционировать без ведения...

-

Современный период характеризуется изменением структуры, форм и видов деятельности предприятий; ростом новых проблем в управлении; принятием эффективных...

-

Учет расчетов с поставщиками и подрядчиками Поставщики и подрядчики - это организации, поставляющие материальные ценности (сырье, материалы, топливо,...

-

Расчеты с поставщиками и подрядчиками отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и...

-

Порядок постановки на учет, оценка, списание дебиторской и кредиторской задолженности, а также возникающие в связи с этим налоговые обязательства Ведение...

-

Все совершаемые в организации хозяйственные операции подтверждены документально -- первичными документами, на основании которых бухгалтеры ООО "ИПСК"...

-

Методика аудита расчетов с покупателями и заказчиками - Аудит расчетов с покупателями и заказчиками

Целью аудита дебиторской задолженности является проверка законности возникновения дебиторской задолженности и своевременности ее погашения, правильности...

-

Основным документом по расчетным взаимоотношениям с поставщиками является счет-фактура (приложение №17), который служит основанием для оформления...

-

Организация учета расчетов в ООО "Альянс+" - Учет и аудит расчетов с поставщиками и подрядчиками

В соответствии с Федеральным законом "О бухгалтерском учете", положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской...

-

На правовое регулирование расчетов направлен ряд нормативных актов различного уровня. В зависимости от назначения и статуса нормативные документы...

Аудит расчетов с поставщиками и подрядчикам в ООО "Магнат ДВ", Характеристика организации и планирование аудита - Аудит расчетов с поставщиками и подрядчиками