Анализ эффективности деятельности предприятия, Расчет и оценка показателей рентабельности - Анализ финансовой отчетности организации

Расчет и оценка показателей рентабельности

Рентабельность характеризует отношение (уровень) прибыли к авансируемому капиталу или его элементам; источникам средств или их элементам; общей величине текущих расходов или их элементов. Показатели рентабельности отражают сумму прибыли, полученной организацией на каждый рубль капитала, активов, доходов, расходов и т. д.

Показатели (коэффициенты) рентабельности:

1. Рентабельность продаж - показывает сколько прибыли от продаж приходится на единицу проданной продукции.

(6.1)

Н. г.

К. г.

2. Чистая рентабельность (рентабельность продукции)

(6.2)

Н. г.

К. г.

3. Экономическая рентабельность - показывает эффективность использования всего имущества организации

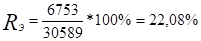

(6.3)

Н. г.

К. г.

4. Рентабельность СК - показывает эффективность использования СК

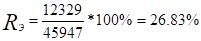

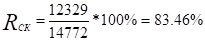

(6.4)

Н. г.

К. г.

5. Затратоотдача (рентабельность затрат)

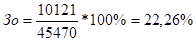

(6.5)

Н. г.

К. г.

6. Рентабельность перманентного капитала - показывает эффективность использования капитала, вложенного в деятельность организации на длительный срок

(6.6)

Н. г.

К. г.

В рассматриваемой организации наблюдается положительная динамика: за текущий период произошел рост всех показателей рентабельности.

7. Коэффициент устойчивости экономического роста (рентабельность СК)

*100% (6.7)

Для того чтобы рассмотреть внутреннюю структуру рентабельности необходимо применить к коэффициентам рентабельности методы моделирования.

(6.8)

Формула раскрывает связь между рентабельностью всех активов, рентабельностью продукции и оборачиваемостью активов. Экономическая связь заключается в том, что формула прямо указывает пути повышения рентабельности: при низкой рентабельности продукции необходимо стремится к ускорению оборота активов.

(6.9)

Рентабельность СК зависит от изменения уровня рентабельности продукции, скорости оборота совокупного капитала и соотношения заемного и СК. Из приведенной зависимости следует, что при прочих равных условиях отдача СК (рентабельность) повышается при увеличении доли заемных средств в составе совокупного капитала.

Таблица 6.1 - Показатели рентабельности

|

Показатель |

На начало периода (проц.) |

На конец периода (проц.) |

Абсолютное изменение |

|

Рентабельность продаж |

17,99 |

19,08 |

1,09 |

|

Чистая рентабельность |

12,00 |

13,41 |

1,41 |

|

Экономическая рентабельность |

22,08 |

26,83 |

4,76 |

|

Рентабельность собственного капитала |

46,71 |

83,46 |

36,75 |

|

Затратоотдача |

22,26 |

23,59 |

1,33 |

|

Рентабельность перманентного капитала |

46,71 |

83,46 |

36,75 |

Вывод. Все показатели рентабельно имеют положительное изменение за рассматриваемый период, это означает, что чистая прибыль предприятия растет большими темпами чем выручка, валюта баланса, собственный капитал, затраты и долгосрочные обязательства. Следовательно, деятельность данной организации можно назвать эффективной, а саму организацию рентабельной.

Похожие статьи

-

Система показателей деловой активности и эффективности деятельности предприятия Для целей оценки управления деятельностью предприятия наука и практика...

-

Кроме проанализированных коэффициентов рентабельности различают рентабельность всего капитала, собственных средств, производственных фондов, финансовых...

-

Оценка показателей финансового-хозяйственной деятельности и анализ финансовой устойчивости предприятия Анализ финансово-хозяйственной деятельности играет...

-

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ, РЕНТАБЕЛЬНОСТЬ - Виды и расчет показателей бухгалтерской отчетности

Отчет о финансовых результатах - это бухгалтерский документ, представляющий результаты деятельности предприятия за определенный период. После проведения...

-

Финансовая устойчивость -- составная часть общей устойчивости предприятия, сбалансированность финансовых потоков, наличие средств, позволяющих...

-

Понятие эффективности Экономическая эффективность деятельности строительного предприятия может быть определена отношением конечного результата к...

-

Анализ деловой активности предприятия - Анализ финансовой отчетности организации

Деловая активность означает деятельность организации и весь спектр усилий, направленных на продвижение данной организации на рынках продукции труда и...

-

Оценка рентабельности предприятия - Анализ и диагностика финансово-хозяйственной деятельности

Таблица 10. Коэффициенты рентабельности Наименование показателя 2008 2009 Коэффициент рентабельности продаж, % -1,9 1,7 Коэффициент рентабельности...

-

Таблица 8. Коэффициенты финансовой устойчивости Наименование показателя 2008 2009 Коэффициент автономии 0,173 0,288 Коэффициент концентрации заемного...

-

Факторный анализ прибылей организации Факторный анализ прибыли от продаж Исходная информация для расчета влияния факторов на изменение (прирост) прибыли...

-

Динамику изменений имущества и источников его формирования ООО СК "Партнер" за период 2013-2015 гг. исследуем путем составления агрегированной таблицы...

-

Финансовая отчетность -- совокупность показателей учета, отраженных в форме определенных таблиц и характеризующих движение имущества, обязательств и...

-

Технико-экономическая характеристика и анализ основных финансовых показателей деятельности организации Экономическим субъектом исследования выбрано...

-

Для оценки финансовой устойчивости ОАО "Ипотечная корпорация" нам необходимо рассчитать показатели, приведенные в первой главе. Для расчета данных...

-

Структура пассива баланса отражает структуру капитала, т. е. аспект финансирования. Для целей анализа пассивы группируются по принадлежности капиталов и...

-

Таблица 11. Оценка эффективности деятельности организации № п/п Показатели Расчет по данным баланса (Форма 1) и отчета о финансовых результатах (Форма...

-

Анализ доходов и расходов организации проводится по данным ф. №2 "Отчет о прибылях и убытках". Как свидетельствуют данные таблицы, доходы организации в...

-

Цели, задачи и методы экономического анализа Методологической основой анализа финансовых результатов деятельности предприятия является целевой подход, т....

-

Анализ показателей финансовой устойчивости - Анализ бухгалтерской (финансовой) отчетности

Оценка финансового состояния организации будет неполной без анализа финансовой устойчивости. Анализируя платежеспособность, сопоставляются состояние...

-

Показатели рентабельности - Комплексная система финансового учета строительной организации

Различают несколько показателей рентабельности: - Рентабельность активов - отношение прибыли до налогообложения к средней стоимости активов. Этот...

-

В настоящее время при рассмотрении вопросов организации бухгалтерского учета и бухгалтерской отчетности в организациях получил широкое распространение...

-

Таблица 1. Анализ динамики активов, обязательств и капитала ЗАО Галактика Показатели Начало периода На конец периода Изменения за период Сумма Темп роста...

-

Оценка платежеспособности предприятия - Анализ финансовой отчетности организации

Платежеспособность организации - наличие у нее денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей...

-

Оценка структуры, динамики активов предприятия (группировка активов по степени мобильности и ликвидности средств) Структура актива баланса представляет...

-

Цель экспресс-анализа - получение оперативной, наглядной и простой оценки финансового состояния и динамики развития хозяйствующего субъекта....

-

Важнейшей частью анализа оборотных средств предприятия является анализ эффективности использования оборотных средств. Оборачиваемость оборотных средств...

-

Финансовый анализ деятельности ООО "Альянс+" - Учет и аудит расчетов с поставщиками и подрядчиками

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше...

-

Финансовый анализ представляет собой метод оценки текущего и перспективного финансового состояния предприятия на основе изучения финансовой информации с...

-

Коэффициенты рыночной устойчивости - Анализ финансовой отчетности организации

Все относительные показатели финансовой устойчивости делятся на две группы: 1. Показатели, определяющие состояние оборотных средств. 1.1 Коэффициент...

-

Финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта...

-

В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) ее производства....

-

Эффективность использования основных фондов характеризует показатель фондоотдачи, рассчитываемый как отношение объема выпуска продукции за год (на уровне...

-

Оценка деловой активности предприятия - Анализ и диагностика финансово-хозяйственной деятельности

Таблица 9 Коэффициенты деловой активности Наименование показателя 2008 2009 Коэффициент общей оборачиваемости активов 8,140 7,709 Срок оборота активов...

-

Анализ рентабельности продаж - Анализ финансовой отчетности

Рентабельность - показатель, который свидетельствует об эффективности деятельности предприятия в целом или какого-либо вида затрат. 1. Рентабельность...

-

Проанализировав выявленные финансовые проблемы СХПК "Даниловская птицефабрика" можно предложить следующие проект по повышению рентабельности и роста...

-

Начнем с бухгалтерского анализа предприятия. Бухгалтерский баланс служит индикатором для оценки финансового состояния предприятия. Итог баланса носит...

-

Таблица 1. Статья бухгалтерской отчетности 2014г. 2013г. 1. Чистая прибыль 188980016 628144243 439164227 (-69,914%) 2. Выручка от продажи газа 2887395036...

-

Из всех форм бухгалтерской отчетности важнейшей является баланс. Бухгалтерский баланс характеризует в денежной оценке финансовое положение организации по...

-

Анализ динамики основных показателей финансовых результатов деятельности организации Как уже отмечалось, конечный финансовый результат деятельности...

-

Рентабельность - прибыльность производственной деятельности за определенный период. В таблице 11 приведены данные для выполнения расчета Таблица 11...

Анализ эффективности деятельности предприятия, Расчет и оценка показателей рентабельности - Анализ финансовой отчетности организации