Анализ движения товаров и расчетов с поставщиками, Анализ движения товаров - Учет товаров и расчет с поставщиками

Анализ движения товаров

Исследование действующих тенденций и способностей организации ИП Мацора М. Ю., которые относятся к реализации продукции, выявление критериев, которые положительно либо отрицательно воздействуют на количество товарооборота организации, осуществляется в ходе анализа объема товарооборота организации.

Анализ товарных ресурсов коммерческой организации берет начало с формирования и анализа товарного баланса. На розничный товарооборот влияют приход продукции и состояния товарных запасов. На его объем воздействует иные расходы продукции. У ИП Мацора М. Ю. существует определенная информация о движении товаров, представленная в Таблице 7.

Таблица 7 - Анализ движения товаров в ИП Мацора М. Ю. за период 2014-2015 гг. В тыс. р.

|

Наименование показателя |

2014 |

2015 |

Абсолютное отклонение (+,-) |

Относительное отклонение, % |

|

Остаток товара на начало года |

946 |

771 |

-175 |

81,5 |

|

Поступило товара |

1085,74 |

593,3 |

-492,44 |

54,6 |

|

Продано товара |

3181 |

551 |

-2630 |

17,3 |

|

Остаток товара на конец года |

771 |

652 |

-119 |

18,25 |

На основании данных Таблицы 7 можно сказать, что изменение товарных запасов на начало года способствовало уменьшению объема продажи товаров на 2630 тыс. р.

Приход продукции снизился по сравнению с 2014 годом на сумму 492,44 тыс. р. Уровень уменьшения составил 45,4%. На данное снижение оказало воздействие расторжение договоров с местными поставщиками из-за невыгодных условий. По сравнению с 2014 годом в 2015 году объем товарооборота снизился на сумму 2630 тыс. р., посредством увеличенных товарных запасов на начало года и уменьшения роста прихода продукции. По иному расходу достигли понижения, что тоже оказало воздействие на продажу. В 2014 году составляло 61 тыс. р., а в 2015 году 23 тыс. р., т. е. уменьшение составляет 38 тыс. р. Ключевыми факторами расхода считается не качественное хранение и обращение продукции. Структура прихода продукции ИП Мацора М. Ю. за период 2014-2015 гг. представлена в Таблице 8.

Таблица 8 - Структура прихода продукции ИП Мацора М. Ю. за период 2014-2015гг. В тыс. р.

|

Название показателя |

2014 |

2015 | |||

|

Сумма |

Удельный вес, % |

Сумма |

Удельный вес, % |

Изменение структуры | |

|

Хлеб и хлебобулочные изделия |

218,34 |

20,11 |

169,5 |

28,57 |

8,46 |

|

Кондитерские изделия |

378,81 |

34,89 |

220,77 |

37,21 |

2,32 |

|

Мясо и мясопродукты |

275,89 |

25,41 |

124,18 |

20,92 |

-4,49 |

|

Водка и ликероводочные изделия |

94,57 |

8,71 |

31,33 |

5,28 |

-3,43 |

|

Вина и винные напитки |

68,29 |

6,29 |

26,64 |

4,49 |

-1,80 |

|

Вина шампанские |

2,28 |

0,21 |

0,95 |

0,16 |

-0,05 |

|

Коньяк и коньячные напитки |

2,06 |

0,19 |

0,83 |

0,14 |

-0,06 |

|

Слабоалкогольные напитки |

6,19 |

0,57 |

2,02 |

0,34 |

-0,23 |

|

Непродовольственная продукция |

39,2 |

3,61 |

17,15 |

2,89 |

-0,72 |

|

Итого |

1085,74 |

100,00 |

593,3 |

100,00 |

- |

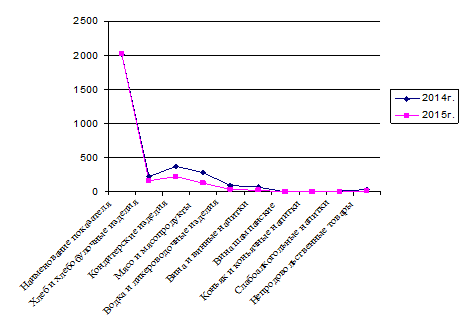

На рисунке 5 представлена структура поступления товаров ИП Мацора М. Ю. за период 2014-2015 гг.

Рисунок 5 - Структура поступления товаров ИП Мацора М. Ю. за период 2014-2015 гг.

Базой розничного товарооборота считается приход продукции. Осуществляя анализ прихода продукции в разрезе продуктовых блоков, анализируется соблюдение ассортиментного минимума и удовлетворение спроса клиентов. ИП Мацора М. Ю. добилась роста поступления продукции.

В 2014 году приход хлеба и хлебобулочных изделий составило 218,34 тыс. р., а в 2015 году 169,5 тыс. р. Структурное изменение положительное на 8,46%, по причине расширения производства, которое дало толчок росту прихода продукции, расширению ассортиментного перечня и увеличению качества выпускаемого товара.

Приход кондитерских товаров снизился по сравнению с 2014 годом на 158,04 тыс. р. Этому поспособствовала потеря определенных поставщиков.

Проводя исследование источников поставки мяса и мясных товаров, в условиях формирования рыночных отношений, по ИП Мацора М. Ю. можно увидеть тенденцию снижения на сумму 151,71 тыс. р. Ключевой причиной следует считать увеличение стоимости на продукцию.

При анализе по видам алкогольных изделий, четко прослеживается, уменьшение прихода водки и ликероводочных товаров по сравнению с 2014 годом на сумму 94,57 тыс. р., а в 2015 году на сумму 31,33 тыс. р. Ключевой причиной снижения прихода считается, несвоевременное заключение договоров и согласование спецификации по вине поставщика.

Поставка вина и винных напитков в 2014 году составила 68,29 тыс. р., а в 2015 году 26,64 тыс. р. Итогом уменьшения поступления считается также ликвидация договоров с определенными поставщиками.

Удельный вес шампанских вин в 2014 году составил 1,36%, а в 2015 году 1,50%. Рост суммы прихода обосновано увеличением стоимости.

Слабоалкогольные напитки уменьшились в поставке с 6,19 тыс. р. в 2014 году, до 2,02 тыс. р. в 2015 году. Этому моменту поспособствовал отказа от данных видов продукции из-за несоответствующего качества.

В общем объеме продукции удельный вес непродовольственных в 2014 году был 3,61 %, а в 2015 году 2,89 %. Появление нового хозяйственного магазина способствовало уменьшению удельного веса. Структура продажи продукции ИП Мацора М. Ю. за период 2014-2015 гг. представлена в Таблице 9.

Таблица 9 - Структура продажи продукции ИП Мацора М. Ю. за период 2014-2015 гг. В тыс. р.

|

Название показателя |

2014 |

2015 | |||

|

Сумма |

Удельный вес, % |

Сумма |

Удельный вес, % |

Изменение структуры | |

|

Хлеб и хлебобулочные изделия |

676,28 |

21,26 |

154,72 |

28,08 |

6,82 |

|

Кондитерская продукция |

1128,62 |

35,48 |

201,67 |

36,60 |

1,12 |

|

Мясо и мясопродукты |

747,85 |

23,51 |

124,36 |

22,57 |

-0,94 |

|

Водка и ликероводочные изделия |

263,7 |

8,29 |

28,27 |

5,13 |

-3,16 |

|

Вина и винные напитки |

209,95 |

6,60 |

23,69 |

4,30 |

-2,30 |

|

Вина шампанские |

6,04 |

0,19 |

0,72 |

0,13 |

-2,30 |

|

Коньяк и коньячные напитки |

5,09 |

0,16 |

0,77 |

0,14 |

-0,06 |

|

Слабоалкогольные напитки |

21,31 |

0,67 |

1,6 |

0,29 |

-0,38 |

|

Непродовольственная продукция |

122,15 |

3,84 |

15,21 |

2,76 |

-1,08 |

|

Итого |

3181 |

100,00 |

551 |

100,00 |

- |

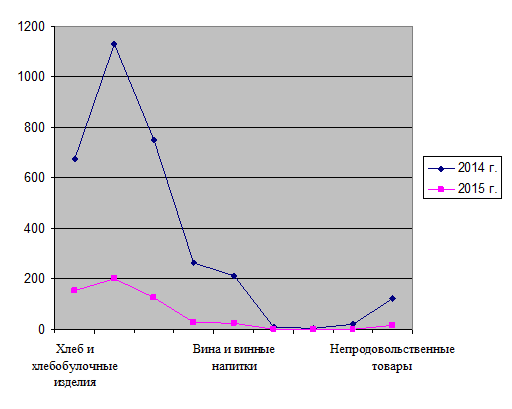

На рисунке 6 представлена структура реализации товаров ИП Мацора М. Ю. за период 2014-2015 гг.

Рисунок 6 - Структура реализации товаров ИП Мацора М. Ю. за период 2014-2015 гг.

Анализируя информацию из таблицы 9 появляется возможность увидеть, что продажа продукции год за годом снижается.

Прослеживается тенденция роста продажи хлебобулочных и кондитерских товаров в 2015 году, что составляет 356,39 тыс. р. Этому поспособствовало увеличение спроса на данные товары.

Довольно важным показателем товарного баланса, который весомо воздействует на количество продаж, считаются иные расходы продукции. Рост этого показателя негативно воздействует на количество реализации. В связи с этим, нужно проанализировать изменение иного расхода продукции в ИП Мацора М. Ю. в 2014 г. по сравнению с 2015 г. Структура прочего выбытия товаров ИП Мацора М. Ю. за период 2014-2015 гг. представлена в Таблице 10.

Таблица 10 - Структура прочего выбытия товаров ИП Мацора М. Ю. за период 2014-2015 гг. В тыс. р.

|

Название показателя |

2014 |

2015 | |||

|

Сумма |

Удельный вес, % |

Сумма |

Удельный вес, % |

Изменение структуры | |

|

Хлеб и хлебобулочные изделия |

22,6 |

37,04 |

9,7 |

42,11 |

5,07 |

|

Кондитерская продукция |

13,55 |

22,22 |

4,8 |

21,05 |

-1,17 |

|

Мясо и мясопродукты |

11,3 |

18,52 |

3,6 |

15,79 |

-2,73 |

|

Водка и ликероводочные изделия |

9,03 |

14,81 |

3,6 |

15,79 |

0,98 |

|

Вина и винные напитки |

- |

- |

1,2 |

5,26 |

5,26 |

|

Вина шампанские |

- |

- |

- |

- |

- |

|

Коньяк и коньячные напитки |

4,52 |

7,41 |

- |

- |

-7,41 |

|

Слабоалкогольные напитки |

- |

- |

- |

- |

- |

|

Непродовольственная продукция |

- |

- |

- |

- |

- |

|

Итого |

61 |

100,00 |

23 |

100,00 |

- |

При транспортировке, хранении и реализации продукции в ИП Мацора М. Ю. появляются продуктовые потери. Причинами снижения иного расхода продукции должно быть более высокое качество продукции, прибывшая от поставщиков, в результате чего продукция реже списывается на возврат.

По хлебу и хлебобулочным изделиям иные расходы снизились по сравнению с 2014 годом на 12,9 тыс. р.

Расход кондитерской продукции составляет в 2014 году 13,55 тыс. р., а в 2015 году 4,8 тыс. р. Для продажи потребителям свежими кондитерских товаров сформирована частая доставка продукции, но небольшими объемами.

По скоропортящимся - мясо и мясопродуктам иные расходы составляют в 2014 году 11,3 тыс. р., а в 2015 году 3,6 тыс. р. Нарушение температурного режима и сроков хранения способствуют данным потерям.

В результате исследования можно увидеть, что расход водки и ликероводочных изделий в 2014 году составило 9,03 тыс. р., а в 2015 году 3,6 тыс. р. На снижение расхода по водки и ликероводочных изделиям в 2015 году повлияло появление камер видеонаблюдения.

Посредством халатного отношения сотрудников списание осуществилось в сумме 4,52 тыс. р. в 2014 году по коньяку и коньячным напиткам. Структура иного расхода продукции в ИП Мацора М. Ю. за период 2014-2015 гг. представлена в Таблице 11.

Таблица 11 - Структура иного расхода продукции в ИП Мацора М. Ю. за период 2014-2015 гг. В тыс. р.

|

Название показателя |

2014 |

2015 | |||

|

Сумма |

Удельный вес, % |

Сумма |

Удельный вес, % |

Изменение структуры | |

|

Расход продукции по иным причинам |

61 |

100,00 |

23 |

100,00 |

- |

|

В том числе: | |||||

|

Сертификация продукции |

- |

- |

5,75 |

25,00 |

25,00 |

|

Бой продукции |

20,3 |

33,33 |

- |

- |

-33,33 |

|

Кража продукции |

40,7 |

66,67 |

17,25 |

75,00 |

8,33 |

Анализ структуры иного расхода продукции предоставляет возможность сформировать мероприятия, нацеленные на снижение данного показателя.

В 2014 году расход составило 61 тыс. р., а в 2015 году 23 тыс. р. Своевременные определенные мероприятия способствовали уменьшению иного расхода: это, в первую очередь надлежащее отношение сотрудников магазина к предоставляемой документации, надлежащее отношение к продукции и оборудованию, использование новых современных форм в торговой деятельности. Структура движения продукции в ИП Мацора М. Ю. (в разрезе зарубежных и российских поступлений) за период 2014-2015 гг. представлена в Таблице 12.

Таблица 12 - Структура движения продукции в ИП Мацора М. Ю. (в разрезе зарубежных и российских поступлений) за период 2014-2015 гг.

|

Наименование показателя |

2014 |

2015 | |||

|

Сумма |

Удельный вес, % |

Сумма |

Удельный вес, % |

Изменение структуры | |

|

Остаток товаров на начало периода |

946 |

100,00 |

771 |

100,00 |

- |

|

В том числе: | |||||

|

-импортных |

232,9 |

24,62 |

220,1 |

28,55 |

3,93 |

|

-отечественных |

713,1 |

75,38 |

550,9 |

71,45 |

-3,93 |

|

Поступило товаров |

1085,74 |

100,00 |

593,3 |

100,00 |

- |

|

В том числе: | |||||

|

-импортных |

332,67 |

30,64 |

160,6 |

27,07 |

-3,57 |

|

-отечественных |

753,07 |

69,36 |

432,7 |

72,93 |

3,57 |

|

Реализовано товаров |

3181 |

100,00 |

551 |

100,00 |

- |

|

В том числе: | |||||

|

-импортных |

963,8 |

30,30 |

152,1 |

27,61 |

-2,69 |

|

-отечественных |

2217,2 |

69,70 |

398,9 |

72,39 |

2,69 |

|

Списано товаров по прочим причинам |

61 |

100,00 |

23 |

100,00 |

- |

|

В том числе: | |||||

|

-импортных |

18,07 |

29,63 |

6,05 |

26,32 |

-3,31 |

|

-отечественных |

42,93 |

70,37 |

16,95 |

73,68 |

3,31 |

Анализируя структуру движения продукции в ИП Мацора М. Ю. в разрезе зарубежных и российских поставок можно увидеть что, как правило, преобладает российская продукция народного потребления.

Поставка российской продукции в 2014 году составила 753,07 тыс. р., удельный вес составляет 69,36%, в 2015 году 432,7 тыс. р., удельный вес составляет 72,93%.

Приход продукции от производителей домашнего региона вырос. Относительно выросли закупки продукции непосредственно у производителей. Как благоприятный фактор необходимо отметить поставку и продажу зарубежной продукции.

Продажа продукции снизилась в 2015 году по сравнению с 2014 годом на 2630 тыс. р. Из этого российские товары составляют 2217,2 тыс. р.(69,70%) в 2014 году, и 398,9 тыс. р. (72,39 %) в 2015 году. Главным фактором снижения товарооборота считается уменьшение дохода населения из-за экономического кризиса в стране.

Похожие статьи

-

Экономическая характеристика И. П. Мацора М. Ю. Мацора Марина Юрьевна согласно выписке из государственного реестра индивидуальных предпринимателей №2692...

-

Организационно-экономическая характеристика ООО "Кладовая Олекмы" Общество с ограниченной ответственностью "Кладовая Олекмы" является юридическим лицом и...

-

Понятие и оценка готовой продукции Конечным результатом производственного процесса в организации является готовая продукция, выполненные работы,...

-

ООО "Инструмент 23" является хозяйствующим субъектом, обладающим правами юридического лица по законодательству Российской Федерации, имеет расчетный...

-

Для обобщения информации о расчетах с покупателями и заказчиками в новом Плане счетов предназначен счет 62 "Расчеты с покупателями и заказчиками". Счет...

-

Бухгалтерский учет ООО "Вяземский кирпичный завод" осуществляется централизованной бухгалтерией (рисунок 2.2). Главный бухгалтер назначается на должность...

-

Бухгалтерский учет готовой продукции должен обеспечивать выполнение следующих задач: - контроль за правильным и своевременным документальным оформлением...

-

Анализ структуры и динамики основных средств - Учет и контроль наличия и движения основных средств

Структура основных производственных фондов - это доля каждой из групп в их общей стоимости. Анализ структуры основных средств представлен в таблицах...

-

Анализ структуры основных средств Структура основных средств учреждения представлена в таблице 3.1 и на рисунке 3.1. Таблица 3.1 - Структура основных...

-

Финансовый результат предприятий питания зависит прежде всего от товарооборота и выпуска собственной продукции, поэтому товарооборот - один из главных...

-

Нормативное регулирование учета расчетов с поставщиками и подрядчиками К поставщикам и подрядчикам относятся организации, поставляющие сырье и другие...

-

Методика анализа учета затрат - Учет расчетов с поставщиками и подрядчиками

Значение, объекты, задачи анализа себестоимости продукции. Источники данных для анализа. Группировка затрат по элементам и статьям затрат. Постоянные и...

-

НДС занимает 2-е место среди источников формирования бюджета. НДС в настоящее время - основной и наиболее стабильный источник налоговых поступлений...

-

В преддипломной практике изложены теоретические вопросы, касающиеся учета и анализа расчетов с бюджетом. Исследована система налогов и сборов и...

-

Расчеты по авансам полученным - Учет и анализ дебиторской и кредиторской задолженности организаций

Для обобщения информации о расчетах по полученным авансам под поставку материальных ценностей либо под выполнение работ, а также по оплате продукции и...

-

Анализ товарооборота в ГУП "Служба общественного питания П и П РС(Я)" По своему экономическому содержанию общественное питание - это сфера товарного...

-

Состояние дебиторской и кредиторской задолженности, их размеры и качество оказывают сильное влияние на финансовое состояние организации. Для улучшения...

-

В составе источников средств предприятия значительную роль занимают заемные средства, в том числе кредиторская задолженность. Поэтому в ходе анализа...

-

Анализ основных технико-экономических показателей ООО "Вяземский кирпичный завод" включает в себя сопоставление различных показателей предприятия между...

-

Анализ движения основных средств - Бухгалтерский учет, анализ и аудит основных средств предприятия

Изучение изменение в стоимости основных фондов за анализируемый период связано с расчетом абсолютных и относительных показателей. Методика их расчета...

-

При проведении анализа налогов возможно использование различных методов и подходов экономического анализа, основанных на структурировании, выявлении...

-

Бухгалтерский учет в ООО "Панацея" ведется в соответствии с Федеральным законом "О бухгалтерском учете" от 6 декабря 2011 г. №402-ФЗ [9], Положением по...

-

Финансовый анализ представляет собой метод оценки текущего и перспективного финансового состояния предприятия на основе изучения финансовой информации с...

-

В процессе своей хозяйственной деятельности ООО "Инструмент 23" вступает в расчетные взаимоотношения с поставщиками и покупателями. К поставщикам и...

-

Организационно-экономическая характеристика предприятия ООО "СХП "СФЕРА-АГРО" ООО "СХП "СФЕРА-АГРО" является юридическим лицом с момента его...

-

Технико - экономические показатели ОАО ДЭМЗ "Сенсор" ОАО "Сенсор" - Дзержинский завод станочных узлов - был основан в 1976 году. Ранее предприятие...

-

Расчет экономической эффективности - Учет расчетов с поставщиками и подрядчиками АО "Айсберг"

При расчетах экономической эффективности необходимо учитывать следующие моменты: Сопоставимость сравниваемых натуральных и стоимостных показателей по...

-

Финансовый анализ деятельности ООО "Альянс+" - Учет и аудит расчетов с поставщиками и подрядчиками

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше...

-

Анализ обеспеченности предприятия основными средствами их состояние и движение Основные средства в зависимости от характера участия в процессе...

-

Анализ расчетов с поставщиками и подрядчиками - Величина кредиторской задолженности ТОО "Инсайдер"

В составе источников средств предприятия значительную роль занимают заемные средства, в том числе кредиторская задолженность. Поэтому в ходе анализа...

-

Движение основных средств связано с осуществлением с поступлением и выбытием основных фондов. Важнейшими характеристиками оборота основных фондов...

-

ООО "Альянс+" является коммерческим предприятием, поэтому в ходе преддипломной практики были отобраны основные показатели, характеризующие эффективность...

-

Проведем анализ основных технико-экономических показателей за 2008, 2009гг. Рассмотрим в таблице 3 основные технико-экономические показатели по...

-

ОАО "Электросигнал" ведет свою деятельность с 1931 года и является одним из ведущих производителей мобильных и стационарных средств связи. В течение...

-

Анализ динамики основных показателей финансовых результатов деятельности организации Как уже отмечалось, конечный финансовый результат деятельности...

-

Краткая организационно-экономическая характеристика ОАО "Коровка из Кореновки" Открытое акционерное общества "Коровка из Кореновки" начало свою...

-

Основным документом по расчетным взаимоотношениям с поставщиками является счет-фактура (приложение №17), который служит основанием для оформления...

-

Введение - Учет операций по заготовлению и приобретению материалов и расчетов с поставщиками

Одним из необходимых элементов производственного процесса любого предприятия выступают предметы труда, представляющие собой готовые природные или...

-

Пройдя преддипломную практику на ОАО "Нефтемаш" можно сделать следующие выводы. ОАО "Нефтемаш" зарегистрирован 2 ноября 2005г. Основные направления...

-

Учет расчетов - Анализ особенностей системы бухгалтерского учеты ОАО "Электросигнал"

Денежные средства на хозяйственные нужды организации выдаются на срок 30 календарных дней. Лица, получившие деньги под отчет, обязаны не позднее 3...

Анализ движения товаров и расчетов с поставщиками, Анализ движения товаров - Учет товаров и расчет с поставщиками