Анализ расчетов с поставщиками и подрядчиками в ИП Мацора М. Ю. - Учет товаров и расчет с поставщиками

Цель анализа расчетов с поставщиками и подрядчиками в ИП Мацора М. Ю. - оценить состояния расчетов с поставщиками и подрядчиками и разработать способы их совершенствования. Для того, чтобы достичь данную цель необходимо разрешить определенные задачи:

- - найти причины изменений в динамике и структуре дебиторской и кредиторской задолженности авансов, выданных поставщикам и подрядчикам, и кредиторской задолженности поставщикам и подрядчикам; - выявить скорость и временя оборачиваемости задолженности; - провести оценку финансового состояния и платежеспособности ИП Мацора М. Ю.; - выявление и экономическое обоснование резервов, увеличения эффективности состояния расчетов с поставщиками и подрядчиками.

Источниками данных для осуществления анализа следует считать:

- - бухгалтерская отчетность ИП Мацора М. Ю. за 2014-2015 гг., скорректированная на индекс инфляции; - расшифровки к статьям бухгалтерского баланса за 2014-2015 гг.; - отчеты по счету 60, сформированные в программе "1 С: Предприятие"; - опрос управления и сотрудников ИП Мацора М. Ю.

Анализ расчетов с поставщиками и подрядчиками в ИП Мацора М. Ю. следует осуществлять в несколько этапов:

- - анализ политики определения ИП Мацора М. Ю. поставщиков и подрядчиков; - анализ динамики и структуры дебиторской задолженности ИП Мацора М. Ю.; - анализ динамики и структуры кредиторской задолженности ИП Мацора М. Ю.; - анализ оборачиваемости дебиторской задолженности поставщиков и подрядчиков ИП Мацора М. Ю.; - анализ оборачиваемости кредиторской задолженности поставщикам и подрядчикам ИП Мацора М. Ю.; - анализ длительности отдельных стадий финансового цикла ИП Мацора М. Ю.; - анализ показателей платежеспособности и финансовой устойчивости.

Следует обратить внимание, что осуществление анализа кредиторской задолженности поставщикам и подрядчикам по срокам образования не предоставляется возможным, в связи с тем, что бухгалтер ИП Мацора М. Ю. не ведет в бухгалтерской программе "1С: Предприятие" справочник "Договоры", необходимый для разделения задолженности на долгосрочную, краткосрочную и просроченную. Помимо этого, не предоставляется возможным получение оборотно-сальдовой ведомости по счету 60 "Расчеты с поставщиками и подрядчиками" за 2014 г. По словам бухгалтера, на это повлияли сбои в программе "1С: Предприятие". Оборотно-сальдовая ведомость по счету 60 дает возможность выявить начальные остатки, обороты и итоговые остатки взаиморасчетов с поставщиками и подрядчиками. В связи с этим, необходимо подвести итог о недостаточности информационной базы для проведения анализа расчетов с поставщиками подрядчиками

Начиная анализ расчетов с поставщиками и подрядчиками в ИП Мацора М. Ю., следует изучить политику предприятия в отношении поставщиков и подрядчиков. Для этого следует осуществить опрос сотрудников ИП Мацора М. Ю. и итоги опроса сформировать в Таблице 13.

Таблица 13 - Главные критерии выбора поставщиков и подрядчиков

|

Критерии |

Вес (баллы) |

Итоговая оценка |

|

Критерии, которые касаются продукции (работы, услуги) и коммерческого предложения:

|

|

Менее важным считается критерий, который касается продукции (работы, услуги) и коммерческого предложения - 9 баллов, 47% |

|

Критерии, которые касаются поставщиков и подрядчиков:

|

|

Необходимо принять за основу критерии, который касается поставщиков и подрядчиков - 10 баллов, 53% |

|

|

Следует принять за основу критерии, которые касаются поставщиков и подрядчиков - 10 баллов, 53 % |

|

Результат |

19 баллов, 100% |

Вес выявляется по трехмерной шкале: имеет весомую значимость (2 балла), имеет значимость (1 балл), не имеет значимости (баллы не приписываются). Как показывает Таблица, ИП Мацора М. Ю. нацелена в основном на критерии, которые касаются поставщиков и подрядчиков. Основными критериями для ИП Мацора М. Ю. считаются технические навыки, обслуживание и сотрудничество, коммерческая служба, дирекция и менеджмент.

В связи с этим, следует отметить, что для ИП Мацора М. Ю. самым важным считается человеческий фактор (работники поставщиков и подрядчиков ИП Мацора М. Ю.). Хотя, не менее значимыми для ИП Мацора М. Ю. считаются такие критерии, как качество, стоимость, условия оплаты, сроки поставки продукции (выполнения работ, реализация услуг).

ИП Мацора М. Ю. стремится диверсифицировать источники поставки, а также пытается найти новых субподрядчиков для реализации ремонтно-строительных работ. Если с новыми поставщиками и подрядчиками складываются положительные рабочие отношения, предприятие пытается вести совместную деятельность с ними на регулярной основе. При этом, ведя сотрудничество с поставщиками, ИП Мацора М. Ю. стремится ввести улучшения в приобретаемую продукцию (торговое оборудование).

В комплексе следует подвести итог, что положение ИП Мацора М. Ю. - анализируемая организация - по отношению к поставщикам и подрядчикам следует считать направленное на сотрудничество.

Исследовав политику ИП Мацора М. Ю. по выбору поставщиков и подрядчиков, следует выполнить анализ дебиторской задолженности ИП Мацора М. Ю. Но по данному предприятию данный анализ осуществить не возможно в связи с отсутствием дебиторской задолженности в период с 2014-2015гг.

Необходимо провести анализ изменения в структуре и динамике кредиторской задолженности ИП Мацора М. Ю., представленный в Таблице 14.

Таблица 14 - Анализ состава и структуры кредиторской задолженности ИП Мацора М. Ю. за 2014-2015 гг.

|

Расчеты с кредиторами |

2014 |

2015 |

Отклонения | |||

|

Тыс. р. |

% |

Тыс. р. |

% |

Тыс. р. |

% | |

|

С поставщиками и подрядчиками |

21,72 |

10,1 |

35,46 |

40,3 |

13,74 |

30,2 |

|

С сотрудниками по заработной плате |

1,51 |

0,7 |

0,7 |

0,8 |

-0,81 |

0,1 |

|

С бюджетом |

4,52 |

2,1 |

3,08 |

3,5 |

-1,44 |

1,4 |

|

Авансы полученные |

91,16 |

42,4 |

48,66 |

55,3 |

-35,86 |

12,9 |

|

С прочими кредиторами |

96,09 |

44,7 |

0,09 |

0,1 |

-96 |

-44,6 |

|

Итого |

215 |

100 |

88 |

100 |

- |

- |

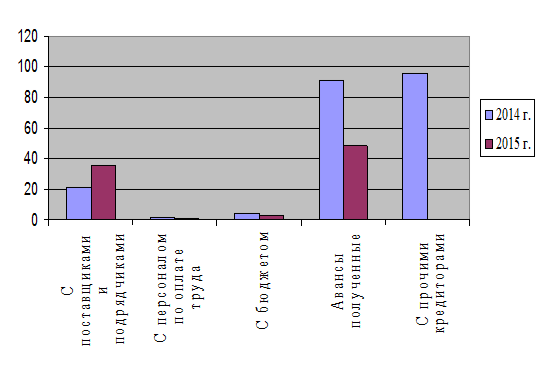

Анализ состава и структуры кредиторской задолженности ИП Мацора М. Ю. за 2014-2015 гг. представлена на рисунке 8.

Рисунок 8 - Анализ состава и структуры кредиторской задолженности ИП Мацора М. Ю. за 2014-2015 гг.

Исходя из данных Таблицы 14, наибольший удельный вес в структуре кредиторской задолженности ИП Мацора М. Ю. в 2014 г. занимают расчеты с прочими кредиторами (44,7%) и авансы, полученные от потребителей и заказчиков (42,4%). В 2015 г. авансы, поступившие от контрагентов, составляют 55,3%, также увеличивается доля задолженности поставщикам и подрядчикам до 40,3%. Помимо этого, кредиторская задолженность подотчетным лицам в течение 2015 г. выплачивается и составляет 0,09 тыс. р. (0,1%).

Необходимо рассчитать показатели оборачиваемости кредиторской задолженности ИП Мацора М. Ю. поставщикам и подрядчикам. Данные показатели представлены в Таблице 15.

Таблица 15 - Анализ оборачиваемости кредиторской задолженности в ИП Мацора М. Ю. за 2014-2015г. г.

|

Показатели |

2014 |

2015 |

Отклонения |

|

Выручка от продажи товаров, работ, услуг, тыс. рублей |

3181 |

2794 |

-387 |

|

Средняя кредиторская задолженность поставщиков и подрядчиков, тыс. рублей |

70 |

151,5 |

+81,5 |

|

Коэффициент оборачиваемости |

45,4 |

18,4 |

-27 |

|

Скорость оборота, дни |

8 |

20 |

+12 |

Исходя из данных Таблицы 15, показатели оборачиваемости кредиторской задолженности поставщикам и подрядчикам не несут в себе ярко выраженной тенденции к снижению или повышению. Коэффициент оборачиваемости в 2015 г. уменьшился на 27. Скорость оборота в течении анализируемого периода показала противоположную тенденцию.

Следует рассчитать и провести сравнительный анализ коэффициентов платежеспособности и финансовой устойчивости ИП Мацора М. Ю. с нормативными показателями. Данные мероприятия дадут возможность увидеть данные о платежеспособности и финансовой устойчивости предприятия. Если ИП Мацора М. Ю. платежеспособна и финансово устойчива, то она имеет возможность произвести оплаты по своим текущим обязательствам перед поставщиками и подрядчиками, если же наоборот, то могут появиться проблемы выплаты задолженности поставщикам и подрядчикам. Данные расчеты представлены в Таблице 16.

Таблица 16 - Анализ показателей платежеспособности и финансовой устойчивости ИП Мацора М. Ю. за 2014-2015 гг.

|

Показатели |

2014 |

2015 |

Отклонения |

|

Коэффициент текущей ликвидности |

11,5 |

4 |

-7,5 |

|

Коэффициент срочной ликвидности |

0,77 |

0,4 |

-0,37 |

|

Коэффициент абсолютной ликвидности |

0,77 |

0,4 |

-0,37 |

|

Коэффициент соотношения дебиторской и кредиторской задолженности |

0 |

0 |

0 |

|

Коэффициент задолженности поставщикам и подрядчикам |

0,03 |

0,08 |

0,05 |

Опираясь на данные из Таблицы 16, можно увидеть тенденцию уменьшения относительных показателей платежеспособности в течении 2014-2015 гг. Коэффициент текущей ликвидности, который содержит риск реализации и риск неплатежа, подошел к значению равного 4. Значение более 3 дает информацию о нерациональной структуре капитала. Из этого следует, что текущие активы ИП Мацора М. Ю. покрывают текущие обязательства, и организация имеет возможность произвести расчет по обязательствам перед поставщиками и подрядчиками.

Коэффициент срочной ликвидности, который содержит в себе риск неплатежа, даже при тенденции роста, не подошел к нормативному показателю (0,7-1). Данное обстоятельство показывает, что в ситуации неплатежа со стороны потребителей и заказчиков, текущие обязательства ИП Мацора М. Ю. имеют возможность не покрыться денежными средствами и расчетами по уже реализованной продукцией.

Коэффициент абсолютной ликвидности в 2015 г., свидетельствует о том, что ИП Мацора М. Ю. заинтересована, сохранять конкретный денежный резерв на момент, когда затягивание сроков выплаты дебиторской задолженности способствует срыву выплаты собственной (кредиторской) задолженности поставщикам и подрядчикам. Оптимальным является показатель коэффициента больше 0,2. Чем больше значение, тем лучше платежеспособность организации. С другой стороны, большое значение данного коэффициента дает информацию о нерациональной структуре капитала, об очень высокой доле неработающих активов в виде наличных денежных средств и средств на счетах.

Коэффициент соотношения дебиторской и кредиторской задолженности, определяющий финансовую устойчивость ИП Мацора М. Ю., в течении 2014-2015 гг. не подошел к нормативному показателю (равного 1). В 2014-2015 гг. данный показатель уменьшился до 0, что говорит о высоком уровне кредиторской задолженности.

Тенденция увеличения коэффициента задолженности поставщикам и подрядчикам в течении анализируемого периода считается негативным фактором, который говорит о росте задолженности ИП Мацора М. Ю. поставщикам и подрядчикам, не обеспеченной необходимым объемом выручки от продажи товаров.

В связи с этим, проведенный анализ расчетов с поставщиками и подрядчиками в ИП Мацора М. Ю. выявил:

- - ИП Мацора М. Ю. при выборе поставщиков и подрядчиков нацелено, в первую очередь, на такие критерии, как технические навыки, обслуживание и сотрудничество, коммерческая служба, дирекция и менеджмент, качество, стоимость, условия оплаты, сроки поставки продукции (реализации работ, оказания услуг). - кредиторская задолженность ИП Мацора М. Ю. поставщикам и подрядчикам в 2015 г. увеличилась в 2,4 раза по сравнению с уровнем 2014 г., а авансы, выданные поставщикам и подрядчикам уменьшились - в 1,9 раза; - снижение коэффициента оборачиваемости с 45,4 в 2014 г. до 18,4 в 2015 г. говорит о замедлении погашения текущих обязательств ИП Мацора М. Ю. перед поставщиками и подрядчиками; - опуская тот момент, что ИП Мацора М. Ю. имеет возможность произвести расчеты по обязательствам перед поставщиками подрядчиками, коэффициент соотношения дебиторской и кредиторской задолженности говорит о финансовой неустойчивости ИП Мацора М. Ю., что в будущем отразится и на платежеспособности предприятия.

Похожие статьи

-

Анализ расчетов с поставщиками и покупателями - Учет и аудит расчетов с поставщиками и подрядчиками

В ходе своей деятельности предприятие производит расчетные операции с другими учреждениями, организациями, с бюджетом, рабочими и служащими, поэтому...

-

Задачи анализа и источники информации для его проведения Деятельность организаций связана с приобретением материальных ценностей, запасов, потреблением...

-

В составе источников средств предприятия значительную роль занимают заемные средства, в том числе кредиторская задолженность. Поэтому в ходе анализа...

-

Значение и задачи учета расчетов с поставщиками и подрядчиками К поставщикам и подрядчикам относят организации, поставляющие сырье и другие материальные...

-

В ходе написания данной выпускной квалификационной работы была подтверждена актуальность поставленной темы. Расчеты с поставщиками и подрядчиками для...

-

Состояние дебиторской и кредиторской задолженности, их размеры и качество оказывают сильное влияние на финансовое состояние организации. Для улучшения...

-

В процессе хозяйственной деятельности предприятие постоянно ведет расчеты с поставщиками за приобретение у них сырье, материалы и другие материальные...

-

Бухгалтерский учет расчетов с поставщиками может быть подразделен на первичный, аналитический и синтетический. Такое подразделение учета необходимо для...

-

Анализ движения товаров Исследование действующих тенденций и способностей организации ИП Мацора М. Ю., которые относятся к реализации продукции,...

-

Экономическая характеристика И. П. Мацора М. Ю. Мацора Марина Юрьевна согласно выписке из государственного реестра индивидуальных предпринимателей №2692...

-

Реальность и правильность отражения в учете расчетов с поставщиками и покупателями подтверждается проводимой в конце года инвентаризацией расчетов в...

-

Все совершаемые в организации хозяйственные операции подтверждены документально -- первичными документами, на основании которых бухгалтеры ООО "ИПСК"...

-

Бухгалтерский учет расчетов с коммерческими партнерами представляет собой составную часть бухгалтерского учета в целом, следовательно, можно утверждать,...

-

ООО "Альянс+" является коммерческим предприятием, поэтому в ходе преддипломной практики были отобраны основные показатели, характеризующие эффективность...

-

Расчеты с поставщиками и подрядчиками отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и...

-

В ходе дальнейшей проверки нам необходимо получить доказательства, что расчеты с поставщиками и подрядчиками за полученные материальные ценности (работы,...

-

Поступление материальных ценностей от поставщиков, выполнение работ и услуг подрядчиками, производятся на основании заключенных между ООО "Рокада-Мед-4"...

-

ВВЕДЕНИЕ - Учет расчетов с поставщиками и подрядчиками коммерческих организациях

В настоящее время ни одна организация, независимо от ведомственной принадлежности и форм собственности, не может функционировать без ведения...

-

Рост дебиторской задолженности или ее уменьшение могут свидетельствовать о неосмотрительной кредитной политике предприятия по отношению к покупателям...

-

Введение - Учет товаров и расчет с поставщиками

Розничная торговля является важной сферой деятельности по доведению до населения товаров, для личного пользования без последующей перепродажи. Розничное...

-

Анализ расчетов с поставщиками и подрядчиками - Величина кредиторской задолженности ТОО "Инсайдер"

В составе источников средств предприятия значительную роль занимают заемные средства, в том числе кредиторская задолженность. Поэтому в ходе анализа...

-

Поставщики - это предприятия, поставляющие данному предприятию товарно-материальные ценности, электроэнергию, газ, пар, воду и т. д. Подрядчики выполняют...

-

УЧЕТ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ - Учет расчетов с поставщиками и подрядчиками

Правильная организация и постановка расчетных операций обеспечивает устойчивость оборачиваемости средств предприятия. От организации расчетных операций...

-

Расчеты с поставщиками и подрядчиками - Бухгалтерский учет в бюджетных учреждениях

На счете 030200000 "Расчеты с поставщиками и подрядчиками" учитываются расчеты учреждения с поставщиками за поставленные материальные ценности и...

-

На примере ООО "ИПСК" была рассмотрена организация учета расчетов с поставщиками и подрядчиками. В результате проведенного исследования выявлен ряд...

-

В современных рыночных условиях организации в процессе производственной, коммерческой, посреднической и иной деятельности вступают в различные...

-

ЗАКЛЮЧЕНИЕ - Учет расчетов с поставщиками и подрядчиками коммерческих организациях

В ходе написания курсовой работы были раскрыты поставленные задачи: 1) Нормативное регулирование учета расчетов с поставщиками и подрядчиками. 2)...

-

В процессе своей хозяйственной деятельности ООО "Инструмент 23" вступает в расчетные взаимоотношения с поставщиками и покупателями. К поставщикам и...

-

Основная цель проверки -- установить правильность ведения расчетов с поставщиками и подрядчиками за полученные товарно-материальные ценности, принятые...

-

Аудит расчетов с поставщиками и подрядчиками - Экономический контроль и аудит

Основными целями аудита расчетов с поставщиками и подрядчиками являются, во-первых, установление правильности ведения учета расчетов с поставщиками и...

-

Финансовый анализ представляет собой метод оценки текущего и перспективного финансового состояния предприятия на основе изучения финансовой информации с...

-

Организация расчетов с поставщиками - Учет товаров и расчет с поставщиками

Учет расчетов с поставщиками и подрядчиками в ИП Мацора М. Ю. осуществляет на базе таблично автоматизированной формы учета с использованием компьютерной...

-

Финансовый анализ деятельности ООО "Альянс+" - Учет и аудит расчетов с поставщиками и подрядчиками

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше...

-

Учет расчетов с поставщиками и подрядчиками осуществляется в соответствии с Федеральным законом "О бухгалтерском учете" от 21.11.96 г. № 129-ФЗ в...

-

Документальное оформление учета расчетов с поставщиками и подрядчиками Поступление материальных ценностей от поставщиков, выполнение работ и услуг...

-

К поставщикам и подрядчикам относятся организации, поставляющие сырье и материальные ценности, а так же оказывающие различные виды услуг и выполняющие...

-

Организация учета расчетов в ООО "Альянс+" - Учет и аудит расчетов с поставщиками и подрядчиками

В соответствии с Федеральным законом "О бухгалтерском учете", положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской...

-

Поступление материальных ценностей от поставщиков, выполнение работ и услуг подрядчиками производится на основании заключенных между заказчиками...

-

Деловые взаимоотношения между предприятиями могут быть связаны с поставками товаров и других материальных ценностей, с выполнением различных работ и...

-

Бухгалтерский учет расчетов с поставщиками и подрядчиками за товары, работы, услуги Основной объем материальных ценностей поступает в ООО "ИПСК" от...

Анализ расчетов с поставщиками и подрядчиками в ИП Мацора М. Ю. - Учет товаров и расчет с поставщиками