Анализ структуры и динамики основных средств - Учет и контроль наличия и движения основных средств

Структура основных производственных фондов - это доля каждой из групп в их общей стоимости. Анализ структуры основных средств представлен в таблицах

Анализируя структуру основных средств, необходимо отметить, что на протяжении периода с 2003 до 2007 высокий удельный вес в сумме первоначальной стоимости основных средств занимает машины и оборудование. В среднем за период эта величина составляет 68,96 %, здания и сооружения составили 27,48 %, затем по величине удельного веса в сумме первоначальной стоимости следуют транспортные средства и инструменты и приспособления - 2,74 % и 4,1 % соответственно. Причем наблюдается тенденция к снижению стоимостной величины статьи "Машины и оборудования, что свидетельствует о процессах обновления на предприятии, то есть основную часть технического парка оборудования составляют устаревшие станки и агрегаты. Данное утверждение подтверждает и величина удельного веса износа машин и оборудования, составившая в среднем 64,58 %.

Низкая величина износа отражается в статье "Транспортные средства", так как наблюдается сильное движение транспортных средств :списание устаревших автомобилей и приобретение новых автосредств, то есть моментальная замена списанных средств новыми.

Итак, обобщая проведенный анализ и выявив ведущую тенденцию в изменении структуры основных средств, следует отметить, что стратегией предприятия является резкое увеличение объема выпускаемой продукции, а обновление состава основных средств - один из ключевых тактических приемов, направленных на достижение основной цели функционирования предприятия - получение высокой и стремительно растущей прибыли.

Таблица 17 - Динамика основных средств на начало года за период 2003-2007 годы и их структура

|

Группа основных средств |

2003 |

2004 |

2005 |

2006 |

2007 |

Отклонение,% | |||||

|

Стоимость объекта, тыс. грн |

Удельный вес, % |

Стоимость объекта, тыс. грн |

Удельный вес,% |

Стоимость объекта, тыс. грн |

Удельный вес, % |

Стоимость объекта, тыс. грн |

Удельный вес, % |

Стоимость объекта, тыс. грн |

Удельный вес, % | ||

|

Здания и сооружения, передающие устройства |

1613,9 |

18,4 |

161,13 |

17,4 |

1384.8 |

35,7 |

1382,7 |

32,6 |

1382,7 |

33,3 |

+14,9 |

|

Машины и оборудования |

6681,63 |

75,9 |

7177,13 |

77,3 |

2883.8 |

64,9 |

153,4 |

63,8 |

2610,4 |

62,9 |

-13,0 |

|

Транспортные средства |

498,58 |

5,7 |

498,58 |

5,4 |

172.9 |

3,9 |

2702,7 |

3,6 |

155,5 |

3,7 |

-2,0 |

|

Итого |

8793,22 |

100 |

9289,61 |

100 |

4441,5 |

100 |

4238,8 |

100 |

4148,6 |

100 |

-0,1 |

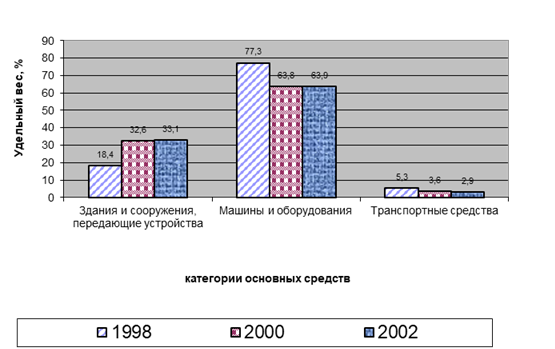

Анализируя структурное соотношение групп основных средств необходимо отметить, что пропорции между их величинами из года в год меняются незначительно, хотя в каждой из групп наблюдается собственная тенденция изменения величины. Так, величина зданий и сооружений повышается, в то время как удельный вес оборудования и транспортных средств падает. Данные изменения свидетельствуют, что на протяжении всего анализируемого периода тактика руководства предприятия направлена на расширение производства, обновление оборудования - все это является положительным моментом в деятельности завода.

Таблица 18 - Динамика основных средств, поступивших на предприятие в течение периода 2003-2007 годы и их структура

|

Группа основных средств |

2003 |

2004 |

2005 |

2006 |

2007 | |||||

|

Стоимость объекта, тыс. грн |

Удельный вес, % |

Стоимость объекта, тыс. грн |

Удельный вес, % |

Стоимость объекта, тыс. грн |

Удельный вес, % |

Стоимость объекта, тыс. грн |

Удельный вес, % |

Стоимость объекта, тыс. грн |

Удельный вес, % | |

|

Здания и сооружения, передающие устройства |

___ |

___ |

10,9 |

100 |

___ |

___ |

___ |

___ |

___ |

___ |

|

Машины и оборудования |

495,5 |

100 |

___ |

___ |

___ |

___ |

8,6 |

80,4 |

89,0 |

100 |

|

Транспортные средства |

___ |

___ |

___ |

___ |

23,2 |

100 |

2,1 |

19,6 |

___ |

___ |

|

Итого |

495,5 |

100 |

10,9 |

100 |

23,2 |

100 |

10,7 |

100 |

89,0 |

100 |

Данные таблицы подтверждают предположения о изменениях в режиме работы предприятия, указанные в таблице 18 . На предприятии формируется новый цех, производится покупка преимущественно дорогостоящего оборудования, что подтверждается соответствующими цифрами.

Таблица 19 - Динамика основных средств, выбывших из производственного процессов течение периода 2003-2007 годы и их структура

|

Группа основных средств |

2003 |

2004 |

2005 |

2006 |

2007 | |||||

|

Стоимость объекта, тыс. грн |

Удельный вес, % |

Стоимость объекта, тыс. грн |

Удельный вес, % |

Стоимость объекта, тыс. грн |

Удельный вес, % |

Стоимость объекта, тыс. грн |

Удельный вес, % |

Стоимость объекта, тыс. грн |

Удельный вес, % | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Здания и сооружения, передающие устройства |

___ |

___ |

40,0 |

23,4 |

2,1 |

0,9 |

___ |

___ |

___ |

___ |

|

Машины и оборудования |

___ |

___ |

18,6 |

181,1 |

18,9 |

100,9 |

100 |

20,8 |

39,3 | |

|

Транспортные средства |

___ |

___ |

111,96 |

76,6 |

42,7 |

80,2 |

___ |

___ |

32,1 |

60,7 |

|

Итого |

170,56 |

100 |

225,9 |

100 |

100,9 |

100 |

52,9 |

100 |

Данные таблицы свидетельствуют о том, что на предприятии происходит ускоренный процесс обновления парка оборудования, устаревших транспортных средств, а также разрушающихся зданий или сооружений.

Таблица 20 - Динамика основных средств на конец года за период 2003-2007 годы и их структура

|

Группа основных средств |

2003 |

2004 |

2005 |

2006 |

2007 |

Отклонение,% | |||||

|

Стоимость объекта, тыс. грн |

Удельный вес, % |

Стоимость объекта, тыс. грн |

Удельный вес, % |

Стоимость объекта, тыс. грн |

Удельный вес, % |

Стоимость объекта, тыс. грн |

Удельный вес, % |

Стоимость объекта, тыс. грн |

Удельный вес, % | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

Здания и сооружения, передаю-щие устройства |

1613,9 |

18,4 |

1584,8 |

17,3 |

1382,7 |

32,6 |

1382,7 |

33,3 |

1382,7 |

33,1 |

+14,7 |

|

Машины и оборудования |

7177,13 |

77,3 |

7177,13 |

78,6 |

153,4 |

3,6 |

2610,4 |

62,9 |

2671,6 |

63,9 |

-13,4 |

|

Транспортные средства |

498,58 |

5,3 |

368,02 |

4,0 |

2702,7 |

63,8 |

155,5 |

3,7 |

123,4 |

2,9 |

-2,4 |

|

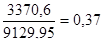

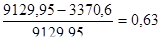

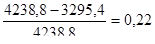

Итого |

9289,61 |

100 |

9129,95 |

100 |

4238,8 |

100 |

4148,1 |

100 |

4177,7 |

100 |

-1,1 |

Цифры данной таблицы свидетельствуют о стоимостном выражении объектов основных средств на конец отчетного года анализируемого периода. Тенденция, наблюдаемая при анализе стоимостного выражения основных средств на начала года подтверждается. Пропорции, сохраняемые между группами, также объясняются и необходимостью предприятия именно в таком сочетании объектов основных средств осуществлять выпуск продукции, то есть данный вариант соотношения удельных весов по группам является для завода оптимальным с учетом всех негативных факторов.

Рисунок 14 - Сравнительная характеристика изменения удельного веса объектов основных средств на предприятии за период 2003 - 2007 годы

Таблица 21 - Динамика амортизации основных средств на начало года за период 2003-2007 годы и их структура

|

Группа основных средств |

2003 |

2004 |

2005 |

2006 |

2007 |

Отклонение,% | |||||

|

Амортизация объекта, тыс. грн |

Удельный вес, % |

Амортизация объекта, тыс. грн |

Удельный вес, % |

Амортизация объекта, тыс. грн |

Удельный вес, % |

Амортизация объекта, тыс. грн |

Удельный вес, % |

Амортизация объекта, тыс. грн |

Удельный вес, % | ||

|

Здания и сооружения, передающие устройства |

1012 |

30,4 |

1013,7 |

30,1 |

1015,2 |

30,1 |

1014,2 |

30,8 |

1050,4 |

32,8 |

+2,4 |

|

Машины и оборудования |

2188,9 |

65,7 |

2212,1 |

65,7 |

2219,0 |

65,8 |

2156,5 |

65,4 |

2013,5 |

62,9 |

+0,2 |

|

Транспортные средства |

132,1 |

3,9 |

139,9 |

4,2 |

136,4 |

4,0 |

124,7 |

3,8 |

133,8 |

4,3 |

+0,4 |

|

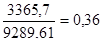

Итого |

3333,0 |

100 |

3365,7 |

100 |

3370,6 |

100 |

3295,4 |

100 |

3197,7 |

100 |

+3,0 |

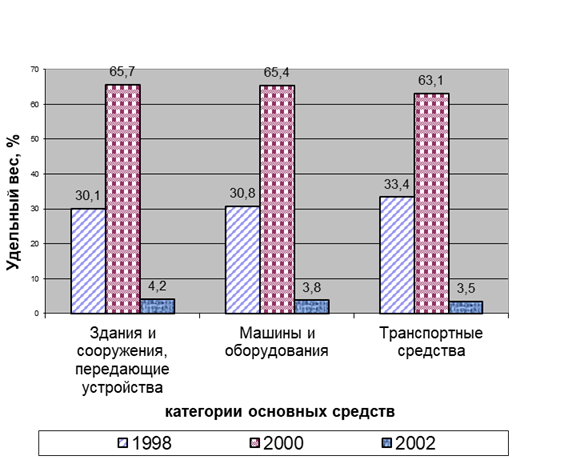

В таблице отражен динамика величины износа объектов основных средств и его структура, из чего следует, что наибольший удельный вес в структуре амортизации основных средств занимает статья "Машины и оборудование".

Таблица 22 - Динамика амортизации основных средств, начисленная за год в течение периода 2003-2007 годы, и ее структура

|

Группа основных средств |

2003 |

2004 |

2005 |

2006 |

2007 |

Отклонение,% | |||||

|

Амортизация объекта, тыс. грн |

Удельный вес, % |

Амортизация объекта, тыс. грн |

Удельный вес, % |

Амортизация объекта, тыс. грн |

Удельный вес, % |

Амортизация объекта, тыс. грн |

Удельный вес, % |

Амортизация объекта, тыс. грн |

Удельный вес, % | ||

|

Здания и Сооружения, передающие устройства |

1,7 |

1,04 |

1,5 |

1,3 |

1,1 |

0,9 |

36,2 |

37,8 |

30,5 |

37,8 |

+36,76 |

|

Машины и Оборудования |

153,6 |

94,2 |

110,3 |

92,6 |

104,8 |

93,7 |

50,4 |

52,7 |

44,3 |

54,9 |

-39,3 |

|

Транспортные Средства |

7,8 |

4,8 |

7,3 |

6,1 |

6,1 |

5,4 |

9,1 |

9,5 |

5,9 |

7,3 |

+2,5 |

|

Итого |

163,1 |

100 |

119,1 |

100 |

112,0 |

100 |

95,7 |

100 |

80,7 |

100 |

-0,04 |

Данные таблицы свидетельствуют о том, что в течение всего анализируемого периода анализируемое предприятие начинает приобретать здания и сооружения, в то время как снижается доля машин и оборудования в общей структуре износа, то есть предприятие формирует цеха для размещения дополнительного оборудования с целью повышения скорости производственного процесса.

Таблица 23 - Динамика амортизации по выбывшим в течение года основным средствам за период 2003-2007 годы и их структура

|

Группа основных средств |

2003 |

2004 |

2005 |

2006 |

2007 | |||||

|

Амортизация объекта, тыс. грн |

Удельный вес, % |

Амортизация объекта, тыс. грн |

Удельный вес, % |

Амортизация объекта, тыс. грн |

Удельный вес, % |

Амортизация объекта, тыс. грн |

Удельный вес, % |

Амортизация объекта, тыс. грн |

Удельный вес, % | |

|

Здания и сооружения, передающие устройства |

- |

- |

- |

- |

2,1 |

1,1 |

- |

- |

- |

- |

|

Машины и оборудования |

130,4 |

100 |

103,4 |

90,5 |

167,3 |

89,4 |

92,6 |

100 |

15,7 |

63,1 |

|

Транспортные средства |

- |

-- |

10,8 |

9,5 |

17,8 |

9,5 |

- |

- |

26,8 |

36,9 |

|

Итого |

130,4 |

100 |

114,2 |

100 |

187,2 |

100 |

92,6 |

100 |

42,5 |

100 |

Данные этой таблицы отражают долю износа списанных объектов. В основном это машины и оборудование, что свидетельствует о процессе обновления на предприятии, переходе к новым более совершенным технологиям и процессам с целью повышения уровня производства, как такового, увеличить объем выпускаемой продукции, заинтересовать кадры в повышении производительности труда, привлечь новые трудовые ресурсы.

Таблица 24 - Динамика амортизации основных средств на конец года за период 2003-2007 годы и их структура

|

Группа основных средств |

2003 |

2004 |

2005 |

2006 |

2007 |

Отклонение, % | |||||

|

Амортизация объекта, тыс. грн |

Удельный вес, % |

Амортизация объекта, тыс. грн |

Удельный вес, % |

Амортизация объекта, тыс. грн |

Удельный вес, % |

Амортизация объекта, тыс. грн |

Удельный вес, % |

Амортизация объекта, тыс. грн |

Удельный вес, % | ||

|

Здания и Сооружения, передающие устройства |

1013,7 |

30,1 |

1015,2 |

30,1 |

1014,2 |

30,8 |

1050,4 |

32,8 |

1080,9 |

33,4 |

+3,3 |

|

Машины и Оборудования |

2212,1 |

65,7 |

2219,0 |

65,8 |

2156,5 |

65,4 |

2013,5 |

62,9 |

2042,1 |

63,1 |

-2,6 |

|

Транспортные средства |

139,9 |

4,2 |

136,4 |

4,0 |

124,7 |

3,8 |

133,8 |

4,3 |

112,9 |

3,5 |

-0,7 |

|

Итого |

3365,7 |

100 |

3370,6 |

100 |

3295,4 |

100 |

3197,7 |

100 |

3235,9 |

100 |

0 |

Цифры данной таблицы свидетельствуют о высокой доле износа оборудования в структуре оборудования, он составил 2/3 от общей величины износа. Низкая доля износа и принадлежит лишь транспортным средствам.

Рисунок 15 - Сравнительная характеристика структуры амортизационных отчислений на предприятии ОАО ДЭМЗ "Сенсор" за период 2003-2007 годы

Анализ движения и технического состояния основных производственных фондов

Для характеристики движения и технического состояния основных производственных фондов необходим расчет ряда коэффициентов, характеризующих необходимые для анализа показатели:

- коэффициент обновления, характеризующий долю новых фондов общей их стоимости на конец года :

К2003 обн = К2004 обн =

К2006 обн = К2005 обн =

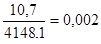

К2007 обн = =0,02

Анализируя полученные итоги, отмечаем, что процесс обновления на предприятии с 2003 года до 2006 имел направленность к снижению, а в 2007 году получил импульс для повышения количества новых единиц оборудования, что связано с выпуском дорогостоящей продукции в серийном производстве

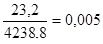

-коэффициент выбытия, характеризующий долю выбывших фондов на конец года:

К2004 В = К2005 В=

К2006 В = К2007 В =

При анализе полученных коэффициентов обнаружена тенденция к замедлению процесса выбытия, что связано с использованием агрегатов, покупка которых на данный момент невозможна из-за их высокой стоимости и уникальности их возможностей.

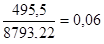

- коэффициент прироста, характеризует степень превышения потупивших объектов над выбывшими:

К2003 Пр = К2004 Пр =

К2005 Пр= К2006 Пр =

К2007 Пр =

Полученные результаты говорят о преобладании количества выбывших машин и оборудования над поступившими, что говорит о превышении темпов роста коэффициента выбытия над темпами роста коэффициента поступления, что является негативным фактором для успешного функционирования предприятия

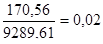

- коэффициент износа - характеризует степень изношенности оборудования:

К2003Изн = К2004Изн=

К2006Изн = К2005Изн =

К2007Изн =

Из сравнения полученных результатов можно отметить, что величина износа увеличивается, то есть данные итоги свидетельствуют о том, что на предприятии используется старые станки, а значит и производительность труда их не может достигнуть необходимого уровня.

- коэффициент годности - характеризует, величину годного для использования оборудования:

К2003Г = К2004Г =

К2005Г = К2006Г=

К2007Г =

Данный коэффициент является обратной величиной коэффициенту износа. Анализируя данные, отмечаем, что степень годности оборудования понижается, то есть снижаются и возможности повышения объема выпуска оборудования, увеличивается себестоимость продукции, так как для поддержки оборудования на должном уровне необходима покупка дополнительных приспособлений, запчастей.

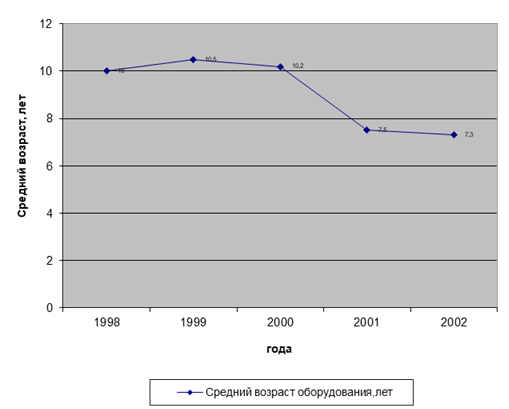

Для характеристики возрастного состояния и морального износа фондов рассчитывается средний возраст оборудования:

Средний возраст оборудования 2003 =

=лет

Средний возраст оборудования 2004 =

=л

Средний возраст оборудования 2005=

=

Средний возраст оборудования 2006 =

=л

Средний возраст оборудования 2007 =

= л

Сравнив средний возраст оборудования имеющегося у предприятия, можно сказать, что величина его стремится к снижению и это несомненно говорит о процессе обновления технопарка оборудования завода, появлении более новых совершенных станков и агрегатов.

Рисунок 16 - Динамика среднего возраста оборудования

Среднегодовая стоимость основных средств

ОПФ2003 = 8793,22+ тыс. грн.

ОПФ2004= 9289,61+( тыс. грн.

ОПФ2005 =4441,5+( тыс. грн.

ОПФ2006=4238,8+( тыс. грн.

ОПФ2007 =4148,6+ тыс. грн.

Таблица 25 - Обобщающие показатели эффективности и интенсивности использования основных средств

|

Показатели |

2003 |

2004 |

2005 |

2006 |

2007 |

Отклонение |

|

Фондорентабельость,,грн |

0,006 |

0,005 |

0,048 |

0,021 |

0,025 |

+0,019 |

|

Фондоотдача, грн |

0,003 |

0,002 |

0,069 |

0,154 |

0,12 |

+0,117 |

|

Фондоотдача активной части оборудования, грн |

0,003 |

0,003 |

0,097 |

0,229 |

0,179 |

+0,176 |

|

Фондоемкость, грн |

353,16 |

400,11 |

14,44 |

6,15 |

8,32 |

-344,84 |

|

Фондовооруженность, грн |

120,54 |

114,11 |

59,29 |

41,3 |

26,05 |

-94,49 |

|

Техническая вооруженность, грн |

99,04 |

94,44 |

42 |

31,5 |

17,47 |

-81,57 |

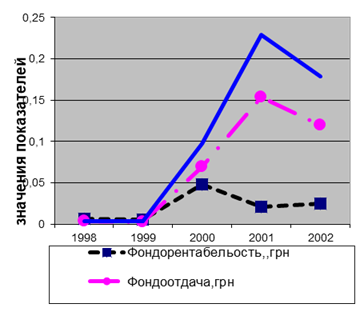

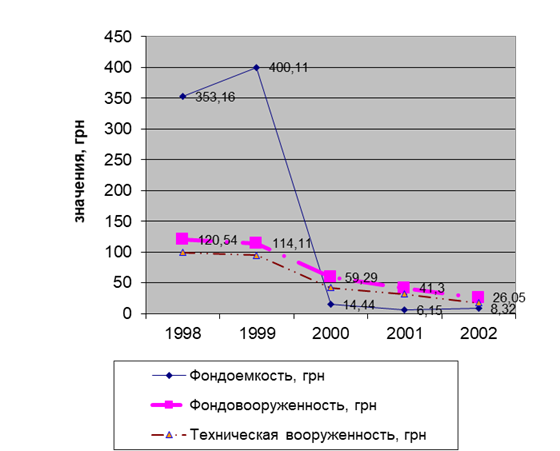

В течение периода 2003- 2007 фондорентабельность основных средств повышалась до 2005 года, затем ее величина снизилась, а величина фондоотдачи постепенно увеличивается, хотя в 2007 года уменьшилась, но незначительно. Такие изменения происходят в результате снижения среднегодовой стоимости основных фондов, находящихся в распоряжении предприятия, что также влечет за собой снижение фондоемкости, фондовооруженности и технической вооруженности предприятия в течение рассматриваемого периода. В целом за период произошли ощутимые изменения в величинах, несмотря на то, что между годами эти изменения невелики.

Рисунок 17 - График динамики обобщающих показателей эффективности использования основных средств

Рисунок 18 - График динамики обобщающих показателей эффективности использования основных средств

Таблица 26 - Анализ движения и технического состояния основных средств

|

Показатель |

2003 |

2004 |

Абсолютное отклонение |

2005 |

Абсолютное отклонение |

2006 |

Абсолютное отклонение |

2007 |

Абсолютное отклонение |

|

Коэффициент обновления |

0,05 |

0,001 |

-0,049 |

0,005 |

+0,004 |

0,002 |

-0,003 |

0,02 |

0 |

|

Коэффициент выбытия |

- |

0,02 |

+0,02 |

0,05 |

+0,03 |

0,02 |

-0,03 |

0,01 |

-0,01 |

|

Коэффициент прироста |

0,06 |

-0,02 |

-0,08 |

-0,05 |

-0,03 |

-0,02 |

+0,03 |

0,008 |

+0,028 |

|

Коэффициент износа |

0,36 |

0,37 |

+0,01 |

0,78 |

+0,42 |

0,77 |

-0,01 |

0,77 |

0 |

|

Коэффициент годности |

0,64 |

0,63 |

-0,01 |

0,22 |

-0,41 |

0,23 |

+0,01 |

0,23 |

0 |

|

Средний возраст оборудования, лет |

10 |

10,5 |

-0,5 |

10,2 |

-0,3 |

7,5 |

-2,7 |

7,3 |

-0,2 |

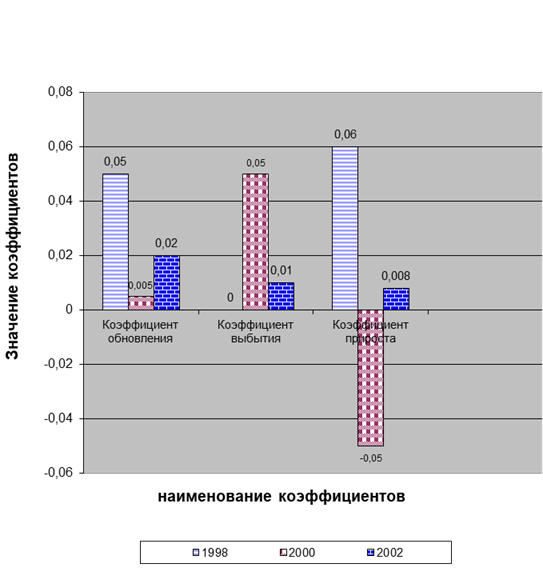

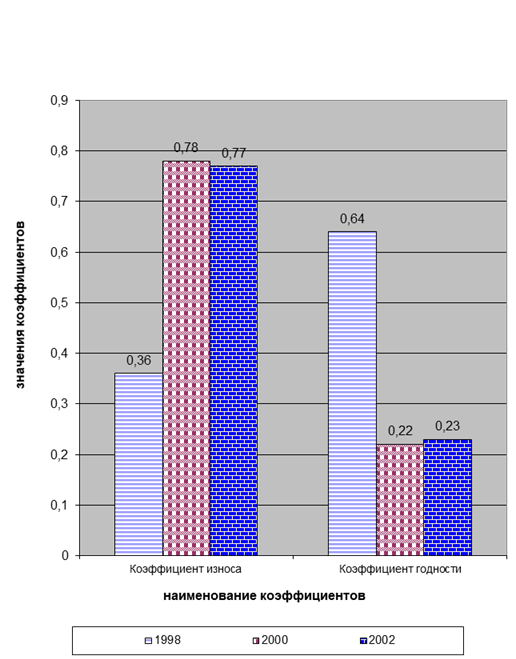

Рисунок 19 - Сравнительная гистограмма коэффициентов обновления, выбытия и прироста

Рисунок 20 - Сравнительная гистограмма коэффициентов износа и годности

Анализируя динамику коэффициента обновления, необходимо отметить, что этот показатель имеет тенденцию к снижению, то есть предприятие осуществляет обновление парка оборудования в невысоких темпах из-за нехватки денежных ресурсов. Коэффициент выбытия свидетельствует о процессе интенсивного выбытия оборудования в первые три года периода, затем этот процесс замедляется. Коэффициент прироста показывает, насколько сумма поступивших объектов основных средств превышает сумму выбывших. Необходимо отметить, что наблюдается тенденция превышения выбытия объектов над их поступлением до 2007 года, начиная с которого количество поступивших основных средств больше количества выбывших.

Коэффициент износа свидетельствует об увеличении износа оборудования и о том, что станки и агрегаты - устарели для продолжения выпуска продукции на прежнем уровне, лишь с 2006 по 2007 год

Начинается постепенное снижение показателя, так как на предприятии увеличивается скорость снижения количества оборудования возраста с 20 лет и выше.

Анализируя средний возраст оборудования, необходимо отметить, что его величина достигла максимального значения в2004 году (10,5лет), а затем постепенно снизилась. поскольку часть морально устаревшего оборудования было заменено современным.

Похожие статьи

-

Анализ состояния и движения ОС Состояние основных фондов и их эффективное использование прямо влияют на конечные результаты хозяйственной деятельности...

-

Каждый вид основных фондов имеет определенную сферу применения. Поэтому основные средства предприятия различаются по многим признакам, то есть...

-

Финансовое состояние предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. В процессе...

-

Анализ структуры основных средств Структура основных средств учреждения представлена в таблице 3.1 и на рисунке 3.1. Таблица 3.1 - Структура основных...

-

Амортизация основных средств - Учет и контроль наличия и движения основных средств

Основные средства, как в процессе их использования, так и при их бездеятельности подлежат физическому износу. На размеры физического износа основных...

-

Учет движения основных средств Движение основных средств связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и...

-

Для анализа их состава и структуры используются данные баланса и главной книги по учету движения основных средств. На основании этой информации...

-

Движение основных средств связано с осуществлением хозяйственных операций по поступлению, перемещению и выбытию основных средств. Указанные операции...

-

Анализ обеспеченности предприятия основными средствами их состояние и движение Основные средства в зависимости от характера участия в процессе...

-

Анализ наличия, движения и технического состояния основных средств Для оценки обеспеченности предприятия основными средствами, анализа их состава и...

-

Аналитический и синтетический учет наличия и движения основных средств - Учет основных средств

Синтетический и аналитический учет основных средств в СХА (колхоз) "Ленинский путь" организуется в соответствии с требованиями Положения по...

-

Анализ движения основных средств - Бухгалтерский учет, анализ и аудит основных средств предприятия

Изучение изменение в стоимости основных фондов за анализируемый период связано с расчетом абсолютных и относительных показателей. Методика их расчета...

-

Анализ состава и движения основных средств На совеременном этапе большое значение приобретает анализ эффективности использования основных...

-

Закономерностями развития торговли, обусловленными ростом материального производства, являются постоянное расширение основных фондов, внедрение...

-

В заключение анализа эффективности использования основных фондов ООО "Дилижанс" рассмотрим резервы увеличения объема оказываемых услуг и фондоотдачи. На...

-

Эффективное использование основных средств непосредственно связано с совершенствованием их структуры. Цель анализа - показать, как при одних и тех же...

-

Анализ динамики состава и структуры активов баланса дает возможность установить абсолютного и относительного прироста или уменьшения всего имущества...

-

Экономическая сущность, состав и характеристика ОС Любая фирма, вне зависимости от ее принадлежности к той или оной организационно-правовой форме,...

-

С точки зрения управления, экономический анализ представляет собой этап предшествующий принятию решения, цель которого: дать правильную оценку состояния...

-

Синтетический учет движения основных средств, принадлежащих предприятию на правах собственности, осуществляется на следующих счетах: - 01 "Основные...

-

Учет поступления ОС Основные средства ООО "Дилижанс" формируются в результате: * капитальных инвестиций (сооружения, изготовления, приобретения); *...

-

Многочисленные процессы и явления окружающей реальности могут быть осмыслены с помощью анализа, то есть расчленения явления на составные части для...

-

Начисление амортизации основных средств в МБУ СО Дом интернат для престарелых и инвалидов производится линейным способом в соответствии со сроками...

-

Методика анализа движения основных средств - Бухгалтерский учет и анализ движения основных средств

Задачами анализа движения и использования основных средств бюджетной организации можно назвать: Определение обеспеченности предприятия и его структурных...

-

Согласно учетной политике, принятой на предприятии и определяющей порядок учета наличия и движения основных средств, состав их первоначальной стоимости,...

-

Движение основных средств, связанный с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию основных средств,...

-

Синтетический учет наличия и движения основных средств - Учет основных средств

Синтетический учет наличия и движения основных средств, принадлежащих предприятию на правах собственности, осуществляется на следующих счетах: * 01...

-

Анализ движения основных средств - Бухгалтерский учет и анализ движения основных средств

Далее проведем анализ движения основных средств в учреждении в 2014 году. Таблица 3.3 - Анализ движения основных средств в 2014 году. Счет аналитического...

-

Сначала проанализируем структуру основных средств. В таблице 2 приводятся данные о структуре имеющегося основного капитала в конце базисного года....

-

Синтетический учет наличия и движения основных средств - Бухгалтерский учет основных средств

Синтетический учет наличия и движения основных средств, принадлежащих предприятию на правах собственности, осуществляется на следующих счетах:...

-

ООО "Дилижанс" применяет линейный метод начисления амортизации основных средств, расчет потребует информации: 1. о сроке полезного использования...

-

В РК министерством статистики и анализа установлена единая классификация основных средств, в соответствии с которой они делятся по отраслям народного...

-

РЕВИЗИЯ УЧЕТА ОСНОВНЫХ СРЕДСТВ - Ревизия и контроль основных средств и нематериальных активов

Одним из путей повышения эффективности производства предприятий, фирм, объединений и др. является свободное использование и сохранение на всех участках...

-

Понятие, классификация и оценка основных средств Основные средства - это совокупность материально-вещественных ценностей, используемых в качестве средств...

-

Журнал регистрации хозяйственных операций № п/п Содержание хозяйственной операции Д-т К-т Сумма, руб. 1 Акт приемки-передачи основных средств. Списаны...

-

Анализ структуры имущества предприятия - Организация учета затрат на производство

Таблица № 1 - Анализ состава и структуры имущества предприятия за 2008 год Размещение имущества На начало периода На конец периода Изменение за период %...

-

Понятие основных средств и их классификация К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и...

-

Бухгалтерский учет движения основных средств - Бухгалтерский учет и анализ движения основных средств

По отраслевому признаку основные средства учреждения относятся к средствам социального обеспечения. По принадлежности основные средства относятся к...

-

Бухгалтерский учет основных средств Первичный учет движения основных средств, их оценка Основные средства принимаются к бухгалтерскому учету по...

-

Особенностью структуры основных производственных фондов автомобильного транспорта является высокий удельный вес транспортных средств. Поэтому трудно...

Анализ структуры и динамики основных средств - Учет и контроль наличия и движения основных средств