Анализ состава и структуры кредиторской и дебиторской задолженности - Бухгалтерский учет и анализ расчетов с поставщиками и подрядчиками на примере ООО "Рокада-Мед-4"

В составе источников средств предприятия значительную роль занимают заемные средства, в том числе кредиторская задолженность. Поэтому в ходе анализа расчетов с поставщиками и подрядчиками целесообразно изучить состав и структуру кредиторской задолженности, а также происшедшие изменения.

В бухгалтерском балансе ООО "Рокада-Мед-4" дебиторская и кредиторская задолженности отражаются по их видам. Дебиторская задолженность отражается в основном на счетах 62 "Расчеты с покупателями и покупателями" и 76 "Расчеты с разными дебиторами и кредиторами", а кредиторская - на счетах 60 "Расчеты с поставщиками" и 76 "Расчеты с разными дебиторами и кредиторами".

Для списания дебиторской задолженности, по которой товар поставлен, а оплата не произведена, необходимо иметь следующие документы:

- - договор на поставку продукции (товара); - документы, подтверждающие поставку.

Просроченную дебиторскую задолженность можно погашать за счет резерва по сомнительным долгам на счете 63 "Резервы по сомнительным долгам". В ООО "Рокада-Мед-4" данный резерв не создается.

Необходимо быть уверенным в достоверности информации по видам и срокам задолженности. Для этого используется прямое подтверждение, изучение контрактов и договоров, личные беседы с работниками, имеющими сведения о долгах и обязательствах предприятия; проверка точности записей в долговых обязательствах и сведения об уплате.

Необходимо дать оценку условий долговых договоров с точки зрения их реальности и долготы. При этом важным являются сроки, ограничения на использование ресурсов, возможность привлечения дополнительных источников финансирования. Для изучения состава и структуры кредиторской задолженности составляется аналитическая таблица 6.

Таблица 6 - Анализ состава и структуры кредиторской задолженности ООО "Рокада-Мед-4"" за 2003 - 2005г. г.

|

Расчеты с кредиторами |

2004г. |

2005г. |

Изменения (+,-) | |||

|

Сумма, Руб. |

Уд. вес, % |

Сумма, Руб. |

Уд. вес, % |

Сумма, Руб. |

В % к 2004г. | |

|

За товары, работы, услуги |

37480 |

81,81 |

64497 |

81,56 |

27017 |

172,08 |

|

По оплате труда |

1738 |

3,79 |

4227 |

5,35 |

2489 |

243,21 |

|

По соц. страхованию и соц. обеспечению |

868 |

1,89 |

3180 |

4,02 |

2312 |

366,36 |

|

С бюджетом |

939 |

2,05 |

1958 |

2,48 |

1019 |

208,52 |

|

По авансам полученным |

_ |

_ |

600 |

0,76 |

600 |

100 |

|

Прочие кредиторы |

4790 |

10,46 |

4610 |

5,83 |

-180 |

96,24 |

|

Итого: |

45815 |

100 |

79072 |

100 |

33257 |

Данные таблицы 6 показывают, что в составе и структуре кредиторской задолженности произошли изменения. В общей величине кредиторской задолженности наибольший удельный вес имеет задолженность поставщикам по расчетам за товары.

Кредиторская задолженность увеличилась за отчетный период на 27017 рублей (64497-37480). В кредиторской задолженности большую роль играют расчеты с поставщиками за товары (работы, услуги). Так, если в 2004 году по расчетам за товары и услуги кредиторская задолженность составила 37 480 руб. или 81,81%, то в 2005 г. показатель в абсолютном значении увеличился и составил 64497 рублей или 81,56%. По данным таблицы 6 задолженность поставщикам по расчетам за товары и услуги увеличилась ее рост составил 72,08% (64497: 37480х100). В 2005г. возникла задолженность по авансам, полученным на 600 руб. В 2005г. в суммарном значении почти по всем статьям кредиторская задолженность увеличилась, за исключением расчетов с прочими кредиторами.

Основной причиной изменений структуры кредиторской задолженности явились несвоевременные платежи.

Особое внимание при анализе кредиторской задолженности необходимо обратить на кредиторскую задолженность по расчетам с поставщиками. Задолженность поставщикам до наступления установленных сроков платежей является нормальной. Однако если она постоянна и достигает больших размеров, в процессе анализа необходимо рассмотреть возможности сокращения внеплановых финансовых ресурсов в обороте предприятия.

При анализе кредиторской задолженности, особенное внимание уделяется задолженности по неотфактурованным поставкам, образующейся в связи с задержкой поставщиками оформления и предъявления расчетных документов. При этом следует требовать от предприятий плательщиков ее погашения, не дожидаясь получения от поставщиков расчетных документов.

Рассмотрим основные вопросы анализа задолженности финансовым органам. При анализе задолженности следует рассмотреть изменения ее величины и длительность образования. Анализируются данные о платежах предприятия в бюджет по данным бухгалтерии предприятия, ежедневным платежным банковским документам. При анализе обращается внимание на своевременность взноса в бюджет сумм кредиторской задолженности, по которой истекли сроки платежа

Для оценки состояния расчетов с кредиторами ведут ежемесччный учет кредиторской задолженности по срокам оплаты обязательств. На основании данных аналитического учета расчетов с поставщиками изучают остаток обязательств на конец отчетного периода, в том числе по срокам образования: срок оплаты не наступил, не оплаченные в срок от 1 дня до 1 месяца, от 1 до 3 месяцев, от 3 месяцев до 6 месяцев и более полугода.

Особое внимание следует уделить изменению задолженности, срок погашения которой составляет от 3 месяцев и более. Неплатежи предприятия свидетельствуют о серьезных финансовых затруднениях, связанных с дефицитом денежных средств.

Для обобщения анализа состояния кредиторской задолженности составляется сводная таблица, в которой кредиторская задолженность группируется по срокам образования, которая представлена в таблице 7.

Таблица 7 - Анализ кредиторской задолженности по срокам образования в ООО "Рокада-Мед-4" за 2005 г.

|

Статьи кредиторской задолженности |

Всего на конец 2005г. руб. |

В том числе по срокам образования, мес. | ||||

|

Срок не наступил |

До 1 |

1-3 |

3-6 |

6 и более | ||

|

Кредиторская задолженность за товары, работы, услуги |

64 497 |

64 497 |

- |

- |

- |

- |

|

По оплате труда |

4 227 |

4 227- |

- |

- |

- |

- |

|

По социальному страхованию и обеспечению |

3 180 |

3 180 |

- |

- |

- |

- |

|

Бюджету |

1 958 |

1 958 |

- |

- |

- |

- |

|

Авансы полученные |

600 |

600 |

- |

- |

- | |

|

Прочие кредиторы |

4 610 |

4 610 |

- |

- |

- |

- |

|

Всего кредиторская задолженность |

79 072 |

78 472 |

600 |

- |

- |

- |

Из данных этой таблицы видно, что причиной образования кредиторской задолженности в ООО "Рокада-Мед-4" за 2005 год является то, что срок платежа не наступил. Просроченная кредиторская задолженность составила по статье "Авансы полученные" на сумму 600 рублей. Эта задолженность неоплачена в срок до одного месяца.

Безусловно, любой факт просроченной задолженности следует рассматривать как негативный. Тем не менее, в составе обязательств любого предприятия условно можно выделить задолженность срочную и "спокойную". Например, обязательства перед бюджетом для любого предприятия - срочные, тогда как полученные от покупателей авансы - это чаще всего "спокойная" задолженность.

Кредиторская задолженность не только используется в обороте предприятия в качестве временного источника финансирования, одновременно она является источником покрытия дебиторской задолженности. Поэтому в процессе анализа необходимо рассмотреть и дебиторскую задолженность.

В процессе анализа изучаются динамика, состав, причины и сроки образования дебиторской задолженности, устанавливается сумма нормальной и просроченной задолженности. Дебиторская задолженность условно делиться на два вида: нормальную и "неоправданную". Нормальная дебиторская возникает вследствие применяемых форм расчетов за товары и услуги, при выдаче средств под отчет, при предъявлении претензий другим предприятиям и т. д. "Неоправданная" дебиторская задолженность возникает вследствие недостатков в работе предприятия, при выявлении недостач и хищений товарно-материальных ценностей и денежных средств и т. д.

Наличие крупной дебиторской задолженности следует рассматривать как фактор, отрицательно влияющий на финансовое положение предприятия, а рост ее в динамике свидетельствует о его ухудшении. Рассмотрим состав и структуру дебиторской задолженности ООО "Рокада-Мед-4" в таблице 8.

Таблица 8 - Анализ состава и структуры дебиторской задолженности ООО "Рокада-Мед-4" за 2004 - 2005г. г.

|

Расчеты с дебиторами |

2004г. |

2005г. |

Изменения (+,-) | |||

|

Сумма, Руб. |

В % к 2004г. | |||||

|

Сумма руб. |

Уд. вес, Т% |

Сумма руб. |

Уд. вес,% |

Сумма, руб. |

Уд. вес, % | |

|

За работы, услуги |

_ |

_ |

_ |

_ |

_ |

_ |

|

Товары отгруженные |

17326 |

21,47 |

59908 |

91,94 |

42582 |

345.77 |

|

С бюджетом |

_ |

_ |

_ |

_ |

_ |

_ |

|

Авансы выданные |

1980 |

2,45 |

_ |

_ |

-1980 |

-100 |

|

Прочие дебиторы |

61378 |

76,08 |

5255 |

8,06 |

-61190 |

-8,0 |

|

Итого: |

80684 |

100 |

65163 |

100 |

-15521 |

Данные таблицы 8 свидетельствуют о существенных изменениях в составе и структуре дебиторской задолженности.

Анализ движения дебиторской задолженности позволил установить, что, в общем произошло уменьшение на 15521 рублей (65163-80684). Однако задолженность по расчетам с покупателями за товары отгруженные увеличилась на 42582 рублей и составила в 2005 году 59908 рублей. Данный вид задолженности занимает наибольшую долю в общем объеме дебиторов. Удельный вес средств в расчетах с покупателями за товары отгруженные возрос с 21,47% до 91,94% , то есть на 70,47 процентных пункта это указывает на ухудшение платежеспособности ООО "Рокада-Мед-4".

После общего ознакомления с составом и структурой дебиторской необходимо дать оценку ее с точки зрения реальной стоимости влияния на финансовую деятельность предприятия.

Возвратность дебиторской задолженности определяется на основе прошлого опыта и текущих условий. Бухгалтерский риск состоит в том, что прошлый опыт может быть неадекватной мерой будущего убытка или что текущие условия могут быть не полностью учтены. В результате убытки могут быть существенными.

Важным является изучение показателей качества и ликвидности дебиторской задолженности.

Под качеством понимается вероятность получения этой задолженности в полной сумме. Показателем вероятности является срок образования задолженности, а также удельный вес просроченной задолженности. Опыт показывает, что чем больше срок дебиторской задолженности, тем ниже вероятность ее получения.

Целесообразно составить аналитическую таблицу, в которой дебиторская задолженность группируется по срокам образования.

Как видно из данных таблицы 9, сроки образования дебиторской задолженности составили от 3 до 6 месяцев по прочим дебиторам на сумму 5255 рублей. А по дебиторской задолженности за товары отгруженные срок оплаты не наступил.

Таблица 9 - Анализ дебиторской задолженности по срокам образования в ООО "Рокада-Мед-4" за 2005 г.

|

Статьи дебиторской задолженности |

Всего на конец 2005г. руб. |

В том числе по срокам образования, мес. | |||

|

Срок не наступил |

До 1 |

1-3 |

3-6 |

6-12 | |

|

Дебиторская задолженность за товары отгруженные |

59908 |

59908 |

- |

- | |

|

Прочие дебиторы, в том числе: |

5255 |

- |

- |

5255 |

- |

|

Переплата нал. органам |

- |

- |

- |

- |

- |

|

Задолженность подотчетных лиц |

5255 |

- |

- |

5255 |

- |

|

Прочие виды задолженности |

- |

- |

- |

- |

- |

|

Всего дебиторская задолженность |

65163 |

59908 |

5255 |

Надо помнить, что чем больший срок дебиторской задолженности, тем ниже вероятность ее получения. К нормальной или оправданной относиться задолженность, срок погашения которой не наступил либо составляет менее одного месяца. К просроченной задолженности относятся задолженность, непогашенная в сроки, установленные договором, нереальные для взыскания долги или дебиторская задолженность, по которой истекают сроки исковой давности. Отвлечение средств в эту задолженность создает реальную угрозу неплатежеспособности самого предприятия и ослабляет ликвидность его баланса.

Основной причиной возникновения в настоящее время дебиторской и кредиторской задолженности, является временные неплатежи. Это подтверждают данные сравнительного анализа дебиторской и кредиторской задолженности в таблице 10.

Таблица 10 - Сравнительный анализ дебиторской и кредиторской задолженности в ООО "Рокада-Мед-4" на конец 2005 г.

|

Показатели |

Дебиторская задолженность |

Кредиторская задолженность |

Превышение задолженности | |

|

Дебиторской |

Кредиторской | |||

|

С покупателями и поставщиками |

59908 |

64497 |

4589 | |

|

По оплате труда |

- |

4227 |

- |

4227 |

|

По социальному страхованию |

- |

3180 |

- |

3180 |

|

С бюджетом |

- |

1958 |

- |

1958 |

|

По авансам |

- |

600 |

- |

600 |

|

С прочими дебиторами и кредиторами |

5255 |

4610 |

645 |

- |

|

Итого: |

65163 |

79072 |

60553 |

74462 |

Данные таблицы 10 показывают, что дебиторская задолженность на конец 2005 года составила 65163 рублей, а превышение ее кредиторской задолженностью - 13909 рублей (79072 руб. - 65163 руб.). Взаимные неплатежи налицо, однако, не в ущерб предприятию, так как общее превышение кредиторской задолженности составляет 13909 рублей (74462-60553).

Превышение кредиторской задолженности над дебиторской произошло почти по всем позициям, за исключением расчетов с прочими дебиторами и кредиторами.

Такая ситуация не влечет за собой ухудшения финансового положения, так как ООО "Рокада-Мед-4" использует эту кредиторская задолженность как привлеченные источники на момент изучения.

После анализа дебиторской и кредиторской задолженности предприятия целесообразно сопоставить общие суммы задолженности и сделать выводы о характере внепланового перераспределения средств. В актив расчетного баланса включается дебиторская, а в пассив - кредиторская задолженность. Дебетовое сальдо, то есть превышение дебиторской задолженности, свидетельствует о том, что часть из оборотных средств ООО "Рокада-Мед-4" незаконно изъята из оборота и находится в обороте его дебиторов.

Наоборот, кредитовое сальдо по расчетному балансу, то есть превышение кредиторской задолженности над дебиторской задолженностью, свидетельствует о внеплановом привлечении средств других предприятий и организаций.

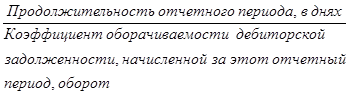

Уровень платежеспособности и финансовой устойчивости организации зависит от скорости оборачиваемости дебиторской и кредиторской задолженности, которая характеризует эффективность функционирования предприятия. В таблице 11 рассмотрены показатели дебиторской задолженности.

Таблица 11 - Показатели оборачиваемости дебиторской задолженности на предприятии ООО "Рокада-Мед-4" за 2004-2005гг.

|

Показатели |

2004г |

2005г. |

Отклонения (+;-) |

Темп роста,% |

|

Выручка от продаж продукции (работ, услуг) без НДС и акцизов, руб. |

376275,0 |

530883,1 |

154608,1 |

141,09 |

|

Средняя величина дебиторской задолженности, руб. |

71945,5 |

72923,5 |

978 |

101,36 |

|

Коэффициент оборачиваемости дебиторской задолженности, обороты |

5,23 |

7,28 |

2,05 |

139,2 |

|

Средний период погашения дебиторской задолженности, дни |

69 |

49 |

-20 |

-71,01 |

Оборачиваемость расценивается как скорость превращения активов в денежную форму.

Для анализа оборачиваемости дебиторской задолженности рассчитывается средняя величина дебиторской задолженности на начало периода 71945,5 руб. ((63207+80684):2) и на конец периода 72923,5 руб. ((80684+65163):2)

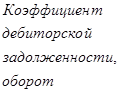

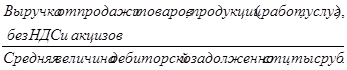

Оборачиваемость дебиторской задолженности исчисляется как отношение выручки от продаж продукции к средней величине дебиторской задолженности. Этот коэффициент характеризует среднее число оборотов, совершаемых дебиторской задолженностью за отчетный период.

= (1)

Коэффициент оборачиваемости дебиторской задолженности составил за 2004г. 5,23 оборота (376275,0:71945,5) и за 2005г. 7,28 оборота (530883,1:72923,) Оборачиваемость увеличилась на 2,05 оборота (7,28-5,23), темп роста составил 39,2%. Увеличение числа оборотов свидетельствует об ускорении оборачиваемости дебиторской задолженности.

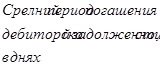

Средний период погашения дебиторской задолженности рассчитывается:

= (2)

Этот показатель характеризует продолжительность одного оборота дебиторской задолженности в днях.

Данные таблицы свидетельствуют, что коэффициент оборачиваемости дебиторской задолженности в 2005 г. по сравнению с 2004 г. увеличился (с 5,23 оборотов в 2004 г. до 7,28 оборотов в 2005 г.). Это означает, что произошло ускорение оборачиваемости дебиторской задолженности анализируемого предприятия на 2,05 оборота (7,28-5,23) или 39,2% (7,28:5,23х100). При этом средний период погашения дебиторской задолженности сократился на 20 дней (с 69 дней в 2004 г. до 49 дней в 2005 г.), что свидетельствует о быстром высвобождении денежных ресурсов из процесса оборота и их использовании для других первоочередных целей производственной деятельности.

Анализ оборачиваемости кредиторской задолженности позволяет сделать выводы:

О рациональности размера годового оборота средств в расчетах;

Эффективности расчетно-платежной системы ускоряет процесс оборачиваемости денежных средств в расчетах, способствует притоку других активов организации и погашению кредиторской задолженности;

Сокращение кредиторской задолженности влечет ускорение оборота денежных средств, сокращение обязательств предприятия.

Следующий этап анализа дебиторской и кредиторской задолженности заключается в изучении оборачиваемости кредиторской задолженности.

Рассмотрим расчет оборачиваемости на примере ООО "Рокада-Мед-4" в таблице 12.

Таблица 12 - Показатели оборачиваемости кредиторской задолженности в ООО "Рокада-Мед-4" за 2004-2005гг.

|

Показатели |

2004г. |

2005г. |

Отклонение (+;-) |

Темп роста % |

|

Выручка от продажи продукции, руб. |

376275,0 |

530883,1 |

154608,1 |

141,09 |

|

Средняя величина кредиторской задолженности, руб. |

39464,5 |

62443,5 |

22979 |

158,23 |

|

Коэффициент оборачиваемости кредиторской задолженности, обороты |

9,53 |

8,5 |

-1,03 |

89,19 |

|

Средний период погашения кредиторской задолженности, дни |

38 |

42 |

4 |

110,53 |

Оборачиваемость кредиторской задолженности по поставщикам характеризуется показателями:

Коэффициент оборачиваемости кредиторской задолженности;

Средний период погашения кредиторской задолженности.

Средняя величина кредиторской задолженности составила на начало периода 39464,5 руб. ((33114+45815):2), а на конец периода составила 62443,5 руб. ((45815+ 79072):2).

Оборачиваемость кредиторской задолженности рассчитывается как отношение выручки от реализации продукции к средней величине кредиторской задолженности, и составляет 9,53 оборотов за 2004г. (376275,0:39464,5) , а за 2005г. составила 8,5 оборотов (530883,1:62443,5). Коэффициент оборачиваемости кредиторской задолженности уменьшился на 1,03 (8,5-9,53) оборота, и снизился на 10,81% (8,5-9,53х100).

Средний период погашения кредиторской задолженности за год увеличился на 4 дня и составил 38 дней за 2004г. и 42 дня за 2005г.

Анализируя кредиторскую задолженность, необходимо учитывать, что она является одновременно источником покрытия дебиторской задолженности. Поэтому нужно сравнить показатели дебиторской и кредиторской задолженности.

После детального изучения состояния дебиторской и кредиторской задолженность на анализируемом предприятии ООО "Рокада-Мед-4" необходимо провести их сравнительный анализ и определить, как соотношение между ними повлияло на платежеспособность анализируемой организации. Этот анализ приведен в таблице 13.

Таблица 13 - Сравнительный анализ дебиторской и кредиторской задолженности в ООО "Рокада-Мед-4" за 2005г.

|

Показатели |

На начало периода |

На конец периода |

|

Сумма дебиторской задолженности, тыс. руб. |

80684 |

65163 |

|

Сумма кредиторской задолженности, тыс. руб. |

45815 |

79072 |

|

Продолжительность погашения дебиторской задолженности, дни |

69 |

49 |

|

Продолжительность погашения кредиторской задолженности, дни |

38 |

42 |

|

Приходится дебиторской задолженности на рубль кредиторской задолженности, руб. |

1,76 |

0,82 |

|

Соотношение периода погашения дебиторской и кредиторской задолженности, обороты |

1,82 |

1,17 |

|

Коэффициент оборачиваемости кредиторской задолженности, обороты |

9,53 |

8,5 |

|

Коэффициент оборачиваемости дебиторской задолженности, обороты |

5,23 |

7,28 |

|

Средний период погашения кредиторской задолженности, дни |

38 |

42 |

|

Средний период погашения дебиторской задолженности, дни |

69 |

49 |

Сопоставляя дебиторскую и кредиторскую задолженность анализируемого предприятия, можно сделать вывод, что как в 2004 г., дебиторская задолженность превышает кредиторскую в 1,76 раза (80684:45815) и в 0,82 раза в 2005 г. (65163:79072) , что на первый взгляд позволяет судить о повышении эффективности системы расчетно-платежной дисциплины с дебиторами и кредиторами. При этом в 2005г. по сравнению с 2004 г. наблюдается ускорение оборачиваемости дебиторской и кредиторской задолженности. Однако коэффициент оборачиваемости кредиторской задолженности на конец отчетного периода равный 8,5 оборотам (530883,1:62443,5) превышает коэффициент оборачиваемости дебиторской задолженности на 1,22 оборота (8,5-7,28). Вместе с тем, средний срок погашения долговых требований составил на конец 2005 г. 49 дней, средний срок погашения долговых обязательств составил 42 дня. Это свидетельствует о то, что ООО "Рокада-Мед-4" исполняет свои обязательства перед кредиторами быстрее, чем дебиторы рассчитываются по долгам с данной организацией.

Индекс покрытия кредиторской задолженности долгами дебиторов на начало года составил 1,76 пункта на конец года 0,82 пункта. Это характеризует достаточную степень обеспеченности текущей кредиторской задолженности средствами, которые числятся в дебиторской задолженности. На один рубль обязательств на начало года приходится 1,76 рубля долгов дебиторов. Снижение этого показателя до 0,82 рубля свидетельствует о некотором снижении платежеспособности анализируемой организации за истекший период.

В ООО "Рокада-Мед-4" возникновение дебиторской и кредиторской задолженности считается обычным явлением, т. к. вызывается действующими формами расчетов между партнерами, а так же следствием нормальных хозяйственных отношений, продажи в кредит или с отсрочкой платежа.

Предприятию необходимо следить за возникновением нарушений расчетно-платежной дисциплины, т. к. ее состояние оказывает существенное влияние на его платежеспособность и финансовую устойчивость.

Анализ дебиторской и кредиторской задолженности является составной частью анализа платежеспособности (ликвидности) организации.

Похожие статьи

-

Анализ расчетов с поставщиками и подрядчиками - Величина кредиторской задолженности ТОО "Инсайдер"

В составе источников средств предприятия значительную роль занимают заемные средства, в том числе кредиторская задолженность. Поэтому в ходе анализа...

-

Состояние дебиторской и кредиторской задолженности, их размеры и качество оказывают сильное влияние на финансовое состояние организации. Для улучшения...

-

В процессе хозяйственной деятельности предприятие постоянно ведет расчеты с поставщиками за приобретение у них сырье, материалы и другие материальные...

-

Анализ расчетов с поставщиками и покупателями - Учет и аудит расчетов с поставщиками и подрядчиками

В ходе своей деятельности предприятие производит расчетные операции с другими учреждениями, организациями, с бюджетом, рабочими и служащими, поэтому...

-

Значение и задачи учета расчетов с поставщиками и подрядчиками К поставщикам и подрядчикам относят организации, поставляющие сырье и другие материальные...

-

Задачи анализа и источники информации для его проведения Деятельность организаций связана с приобретением материальных ценностей, запасов, потреблением...

-

Реальность и правильность отражения в учете расчетов с поставщиками и покупателями подтверждается проводимой в конце года инвентаризацией расчетов в...

-

Основная цель проверки -- установить правильность ведения расчетов с поставщиками и подрядчиками за полученные товарно-материальные ценности, принятые...

-

Финансовое состояние предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы предприятия. В...

-

Одной из главных задач по направлению совершенствования расчетов является определение степени риска неплатежеспособности покупателей и расчет...

-

Понятие, состав дебиторской и кредиторской задолженности и правовая основа их возникновения Предприятие вступает в хозяйственные и финансовые "отношения...

-

В процессе финансово-хозяйственной деятельности у каждой организации появляются обязательства по расчетам за полученные материальные ценности,...

-

Поступление материальных ценностей от поставщиков, выполнение работ и услуг подрядчиками, производятся на основании заключенных между ООО "Рокада-Мед-4"...

-

Порядок организации расчетов с поставщиками и подрядчиками Исследуемым предприятием в дипломной работе является общество с ограниченной ответственностью...

-

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку платежеспособности организации, т. е. ее способности своевременно и...

-

В современных рыночных условиях организации в процессе производственной, коммерческой, посреднической и иной деятельности вступают в различные...

-

Все совершаемые в организации хозяйственные операции подтверждены документально -- первичными документами, на основании которых бухгалтеры ООО "ИПСК"...

-

На примере ООО "ИПСК" была рассмотрена организация учета расчетов с поставщиками и подрядчиками. В результате проведенного исследования выявлен ряд...

-

Введение - Учет и анализ дебиторской и кредиторской задолженности организаций

Сложные экономические условия становления и развития отечественного предпринимательства вынуждают российские предприятия постоянно искать решения,...

-

По отношению к балансу счета - активные, если отражается дебиторская задолженность; пассивные, если кредиторская задолженность. Все активные и пассивные...

-

ООО "Альянс+" является коммерческим предприятием, поэтому в ходе преддипломной практики были отобраны основные показатели, характеризующие эффективность...

-

В современных условиях, когда вероятность банкротства субъектов хозяйственной деятельности достаточно высока, практически каждое предприятие сталкивается...

-

С точки зрения управления, экономический анализ представляет собой этап предшествующий принятию решения, цель которого: дать правильную оценку состояния...

-

При проведении анализа налогов возможно использование различных методов и подходов экономического анализа, основанных на структурировании, выявлении...

-

Большое влияние на оборачиваемость капитала, вложенного в оборотные активы, а, следовательно, и на финансовое состояние предприятия оказывает увеличение...

-

Анализ дебиторской задолженности предприятия - Управление дебиторской задолженностью

Состояние дебиторской задолженности сильное влияние на финансовое состояние организации. В соответствии с действующим законодательством Российской...

-

На сегодняшний день на казахстанском рынке программного обеспечения для автоматизации бухгалтерского учета присутствует несколько программ. Все они...

-

Для обобщения информации о расчетах с покупателями и заказчиками в новом Плане счетов предназначен счет 62 "Расчеты с покупателями и заказчиками". Счет...

-

Порядок учета расчетов в ООО "Кайрос" - Дебиторская задолженность организации

Общество с ограниченной ответственностью "Кайрос" занимается производством товарного бетона, оказанием услуг и выполнением строительно-монтажных работ. В...

-

Анализ хозяйственной деятельности - Организация бухгалтерского учета на примере ООО "Треваллитрейд"

При анализе финансово-хозяйственной деятельности ООО "Треваллитрейд" необходимо выделить нормативно-правовые источники информации. К ним относятся...

-

Документальное оформление учета расчетов с поставщиками и подрядчиками Поступление материальных ценностей от поставщиков, выполнение работ и услуг...

-

В практике существуют следующие виды расчетов, которые условно можно классифицировать следующим образом: - денежные формы расчетов; - безденежные формы...

-

Бухгалтерский учет операций, совершаемых в рамках договоров мены В условия перехода к рыночной экономике, когда денежные расчеты стали затруднительными,...

-

Учет расчетов с поставщиками и подрядчиками Для обобщения информации о расчетах с поставщиками и подрядчиками предназначен счет 60 "Расчеты с...

-

Бухгалтерский учет расчетов с коммерческими партнерами представляет собой составную часть бухгалтерского учета в целом, следовательно, можно утверждать,...

-

Товарооборот общественного питания - оборот деятельности предприятия общественного питания, который подразделяется на оборот по реализации собственной...

-

Анализ структуры имущества предприятия - Организация учета затрат на производство

Таблица № 1 - Анализ состава и структуры имущества предприятия за 2008 год Размещение имущества На начало периода На конец периода Изменение за период %...

-

Анализ дебиторской задолженности - Дебиторская задолженность организации

При установлении политики продаж необходим предварительный расчет и сопоставление дополнительных расходов от продаж в долг и расходов, связанных с риском...

-

Безналичные формы расчетов - Учет и анализ дебиторской и кредиторской задолженности организаций

Формы и порядок расчетов по товарным операциям определяются в договорах. В процессе осуществления товарных операций можно применять различные формы...

-

Расчеты по авансам полученным - Учет и анализ дебиторской и кредиторской задолженности организаций

Для обобщения информации о расчетах по полученным авансам под поставку материальных ценностей либо под выполнение работ, а также по оплате продукции и...

Анализ состава и структуры кредиторской и дебиторской задолженности - Бухгалтерский учет и анализ расчетов с поставщиками и подрядчиками на примере ООО "Рокада-Мед-4"