Уровень концентрации рынка по итогам лет по собранным премиям (без ОМС), % - Анализ страхового рынка России

Рисунок 6 Концентрация страхового рынка в 2013 году

Рисунок 7 Концентрация страхового рынка в 2014 году

Рисунок 8 Концентрация страхового рынка в 2015 году

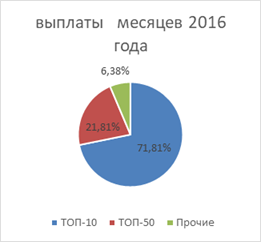

Рисунок 9 Концентрация страхового рынка за первые 9 месяцев 2016 года

Продолжился дальнейший рост уровня концентрации рынка. Рыночная доля компаний по полученным премиям из топ-10 увеличились по сравнению с 2013 годом на 8,27%, а по выплатам - на 7,05%.

Лишь немногие средние и небольшие страховщики смогли достойно конкурировать с лидерами рынка. Основная причина - перераспределение спроса страхователей в пользу надежных компаний.

Структура страхового рынка. Общие сведения о страховых премиях и выплатах за 2013 год

Общие сведения о страховых премиях и выплатах за 2014 год

Общие сведения о страховых премиях и выплатах за 2015 год

По добровольному страхованию основным сегментом также является имущественное страхование, его доля на 2015 год - 36,6%. Однако, рост % от общей суммы по добровольному страхованию наблюдается только у страхования жизни, поэтому в целом доля добровольного страхования по сравнению с обязательным страхованием с годами упала с 77,5% в 2013 году до 72,2% в 2015 году.

По обязательному страхованию ведущее место также занимает ОСАГО.

Продолжается снижение темпа прироста премий 11,1% 2013 год, 8,5% 2014 год и 3,3% 2015 год. Третий год подряд темп роста выплат превышает темп роста премий 12,9%; 11,4%; 7,1% соответственно.

Самый глубокий провал наблюдается в 2015 году, когда разрыв между темпом роста премий и выплат максимальный.

Задание 2

Смирнов А. Л. застраховал свой дом от пожара сроком на один год, но через месяц продал его Петрову Н. К. Спустя полмесяца после продажи дом пострадал от поджога неустановленным лицом. Прекратит ли договор со страховщиком свое действие? Если нет, то кто и почему получит страховую выплату?

Ответ:

Страхование дома от пожара относится к страхованию имущества. Страхование имущества характеризуется отличительным признаком. Это то, что - у того, в чью пользу производится страхование (а оно может производиться или в пользу страхователя или в пользу, так называемого выгодоприобретателя. Выгодоприобретатель - это лицо, в пользу которого производится страхование, т. е. тот, кто получает выплату.) должен существовать основанный на законе, других правовых актах или договоре интерес в сохранении этого имущества.

Можно застраховать свой дом от пожара в свою пользу, или чужой дом от пожара в пользу его владельца, но застраховать свой дом в пользу другого или чужой дом в свою пользу можно только в том случае, если тот, в чью пользу страхуется дом является его арендатором или по-иному заинтересован в сохранении этого дома. Нельзя застраховать дом от пожара в пользу того, кто не имеет отношения к дому.

Согласно вышесказанному, если условия договора страхования допускают внесении данных о выгодоприобретателе в страховку, то страховую выплату он и должен получить. Если же такая процедура не предусмотрена, то договор со страховщиком прекратит свое действие и страховую выплату никто не получит.

Задание 3

Страховой рынок страхование агент

Начислить комиссионные вознаграждения и их суммы, выплачиваемые на руки страховым агентам, по следующим исходным данным.

1) сводка собранных премий по договорам, заключенным агентами за март текущего года представлена в таблице 1.

Таблица 1

Похожие статьи

-

Объем страховых премий по страховым компаниям - Анализ страхового рынка России

На рисунках ниже приведены уровни страховых премий по ТОП-10 страховых компаний-лидеров с 2013 года. Рисунок 2 данные по премиям за 2013 год Рисунок 3...

-

Участники страхового рынка - Анализ страхового рынка России

В течение 2016 года продолжается процесс закономерного сокращения числа компаний, работающих на рынке. В едином государственном реестре субъектов...

-

На страховом рынке России уже в середине 90-х годов преобладал частный капитал. В общем числе страховых организаций частные компании составляли 36%,...

-

Роль страхования ответственности на страховом рынке России - Анализ рисков в страховании

Страхование ответственности является новой отраслью на страховом рынке России, поэтому имеет тенденцию постоянного развития как данной сферы в целом, так...

-

Табл.1. Основные показатели деятельности ОАО "СОГАЗ" за 2010-2011 гг., тыс. руб. Показатели 01.10.10 01.10.11 Страховые премии 10 765 542 11 734 188 В т....

-

Резерв незаработанной премии (РНП) -- это часть начисленной страховой премии (взносов) по договору, относящаяся к периоду действия договора, выходящему...

-

Общая ситуация на рынке личного страхования В отличие от экономически развитых стран, где институт страхования развивался как органический элемент...

-

Краткий обзор современного рынка страхования в России В едином государственном реестре субъектов страхового дела на 30.09.2008 зарегистрировано 814...

-

ООО страховая компания "Согласие" успешно ведет свою деятельность на страховом рынке уже более 20 лет. Внутренняя политика компании позволяет нам...

-

Анализ современного рынка страхования жизни в России - Личное страхование в России

В III квартале 2008г. объем премии по страхованию жизни составил 5,6 млрд. руб., что на 30,5% больше аналогичного периода прошлого года (4,3 млрд. руб.)....

-

Современное состояние страхового рынка В наше время, становится распространенным, такое понятие, как - страхование. Под этим термином, мы привыкли...

-

Под заявленным убытком подразумевается денежное выражение ущерба (вреда), нанесенного имущественным интересам застрахованного лица в результате...

-

Формирование страховых резервов по страхованию жизни в ООО "Согласие" осуществляется в целях оценки обязательств страховщика, выраженных в денежной...

-

Заключение - Современное состояние страхового рынка в России

В процессе дипломной работы были решены следующие задачи: 1. Рассмотрено современное состояние страхового рынка в РФ; 2. Раскрыты экономическая сущность...

-

Пути совершенствования формирования резервов - Современное состояние страхового рынка в России

Страховые резервы - особые фонды страховщика, предназначенные для выполнения им принятых обязательств по выплатам страхового возмещения (страхового...

-

Анализ страхового рынка РФ в 2012-2014 гг. Охарактеризуем современное развитие рынка страховых услуг. Количество субъектов страхового дела в 2012-2014...

-

Современное состояние страхового рынка в России - Современное состояние страхового рынка в России

В современной России происходит реформирование экономики, осуществляется переход на рыночные отношения во всех национальных отраслях. Рыночные отношения...

-

Расчет страховой премии по ОСАГО в ООО СК "Цюрих" - Анализ рисков в страховании

Как уже отмечалось выше, поскольку договора по ОСАГО пользуются наибольшим спросом на сегодняшний день, то выявление рисков и использование метода по их...

-

В едином государственном реестре субъектов страхового дела на 31 декабря 2013 года зарегистрированы 432 страховщика, из них 420 страховых организаций и...

-

Место и роль перестрахования на российском рынке - Перестраховочный рынок в России

Историю современного перестрахования в России специалисты отсчитывают от 1990 г., когда крупнейшие международные перестраховочные общества начали...

-

Состояние имущественного страхования в России по состоянию на 2015 год Совокупная чистая прибыль российских страховщиков по итогам 2015 года по РСБУ...

-

Расчет страхового возмещения в личном страховании - Особенности договора страхования в России

При определении размеров страховой выплаты страховщик обращает внимание также на своевременность получения им причитающихся взносов. Если по договору...

-

Анализ внутренней и внешней среды организации - Особенности и тенденции страхового рынка в России

Иркутский филиал компании СОГАЗ является весьма успешной организацией в Восточной Сибири, с которой сотрудничают предприятия, как крупного масштаба, так...

-

Информационные источники - Современное состояние страхового рынка в России

1. Приказ Минфина РФ от 2 июля 2012 г. № 100н "Об утверждении Порядка размещения страховщиками средств страховых резервов" 2. Приказ Минфина РФ от 11...

-

Страховой рынок г. Костаная включает филиалы, представительства и брокерские места следующих страховых компании: АО "Казахинстрах" АО СО "Виктория" ОАО...

-

Страховой рынок Казахстана на современном этапе развития Страховой рынок Казахстана является одним из самых развивающихся в СНГ. "Казахстанские страховые...

-

Практическая деятельность - Особенности и тенденции страхового рынка в России

Большая часть работы в организации выполняется с помощью таких программ, как 1с, excel. В ходе практики были изучены документы, которые регламентируют...

-

Современное состояние ипотеки в России и место ЗАО "Агентство Бекар" на российском рынке ипотечного кредитования Развитие рынка ипотечного кредитования в...

-

Основная деятельность группы - Особенности и тенденции страхового рынка в России

В компании выходит корпоративная ежеквартальная газета "СОГАЗ news", издающаяся с 2007 года. По данным службы мониторинга "Страхование сегодня" и сервиса...

-

Страховой рынок, его характеристика и структура Современная мировая экономика подвержена разного рода рискам, наступление которых в большинстве случаев...

-

К дополнительным техническим резервам в страховой компании ООО "Согласие" относят резерв катастроф (РК) и резерв колебания убыточности (РКУ)....

-

Анализ современного рынка личного страхования в России - Личное страхование в России

По итогам 9 мес. 2008г. сбор премии по сегменту возрос на 15%, с 16 млрд. руб. до 18,5 млрд. руб. Выплаты при этом росли опережающими темпами, на 21%, с...

-

Теоретические аспекты существования страхового рынка - Обзор конъюнктуры страхового рынка России

Страховой рынок -- это особая социально-экономическая среда, определенная сфера экономических отношений, где объектом купли-продажи выступает страховая...

-

Перспективы развития страхового рынка - Страхование ответственности в России

Современный этап развития экономики Российской Федерации и ее социальной сферы, а также новейшие тренды и вызовы, особенно в условиях финансового кризиса...

-

Росгосстрах" - абсолютный лидер по имущественному страхованию. Более 80% застрахованных в России загородных и частных домов в городской черте имеют...

-

Государственное регулирование страховой деятельности - Страхование в России

В Законе об организации страхового дела (ст. 14.1) закреплено правило об образовании страховых и перестраховочных пулов на основании договора простого...

-

Продуманная государственная политика в области страхования создала все условия для развития рынка страхования в Казахстане. В целом страховое...

-

Страховая компания "Индиго" была создана в форме закрытого акционерного общества 4 сентября 2007 года. За это время СК "Индиго" активно вышла на рынок и...

-

Организация маркетинга в страховом деле может быть проведена по видам страхования или по географическому району обслуживания клиентуры. Для этого...

-

Проблемы и перспективы развития страхового рынка Сегмент страхового рынка. В 2007 году, по данным Федеральной службы государственной статистики, по этому...

Уровень концентрации рынка по итогам лет по собранным премиям (без ОМС), % - Анализ страхового рынка России