Структурно-динамический анализ доходов и расходов СК "Индиго" - Формирование прибыли и доходов страховых компаний

Страховая компания "Индиго" была создана в форме закрытого акционерного общества 4 сентября 2007 года. За это время СК "Индиго" активно вышла на рынок и укрепила свои позиции. Сегодня это компания, которая занимает достойное место на украинском страховом рынке, благодаря высокому профессионализму Сотрудников и доверию Партнеров и Клиентов.

Страховая компания "Индиго" -- это клиентоориентированная перспективная компания на рынке страхования, которая пользуется уважением партнеров и клиентов.

Сегодня страховая компания "Индиго" предоставляет страховые услуги в 6 городах Украины: Киев, Одесса, Симферополь, Херсон, Житомир и Львов. СК "Индиго" успешно работает на рынке страхования сельскохозяйственных рисков. Компания обеспечивает страховую защиту по 20 видам добровольного и обязательного страхования.

Таблица 2.1 Анализ структуры полученных доходов по видам деятельности СК "Индиго" за 2009-2011 гг.

|

Виды дохода в зависимости от типа деятельности |

Сумма полученного Дохода на 01.01.2011г., тыс. грн. |

Структура, % |

Сумма полученного дохода на 01.01.2012 г., тыс. грн. |

Структура, % |

Изменение структуры за 2010-2011г. |

|

Доход от реализации услуг, отличных от страхования жизни |

9521,3 |

8,2748 |

8870,9 |

21,0590 |

12,7842 |

|

Доход от оказания услуг для других страховщиков и выполнения работ |

10,9 |

0,0095 |

7,5 |

0,0178 |

0,0083 |

|

Доход от реализации услуг по страхованию жизни |

0 |

0 |

0 |

0 |

0 |

|

Доход от другой операционной деятельности |

3352 |

2,9132 |

565,4 |

1,3422 |

-1,571 |

|

Доход от финансовой деятельности |

11 |

0,0096 |

0,1 |

0,0002 |

-0,0094 |

|

Другие доходы |

102169 |

88,7930 |

32680,2 |

77,5808 |

-11,2122 |

|

Чрезвычайные доходы |

0 |

0 |

0 |

0 |

0 |

|

Всего |

115064,2 |

100 |

42124,1 |

100 |

- |

Исходя из полученных результатов, можно сделать вывод, что основу доходов СК "Индиго" составляют другие доходы, к которым можно отнести, например, доходы от индексации основных средств и нематериальных активов, от оказания консультационных услуг, реализации предметов заставы и прочее. Возможно, такой состав доходов обосновывается политикой компании, направленной на покрытие своих убытков за счет роста доходов от осуществления консультационной деятельности, индексации средств. В целом проведение такой политики показывает успешный результат, поскольку компания получает финансовую прибыль по итогам работы, однако в дальнейшем необходим пересмотр политики деятельности компании на страховом рынке. В 2010 году объем полученных других доходов составил 102169 тыс. грн., что в относительном выражении составляло 88,7930% от общего объема доходов, полученных в этом году. За год величина этих доходов снизилась на 11,2122% в общей структуре, составив при этом 32680,2 тыс. грн. Это произошло за счет роста доли доходов, полученных от реализации услуг, отличных от страхования жизни, на 12,7842%, которые на конец 2011 года составили 8870,9 тыс. грн.

В целом такая тенденция характеризует деятельность страховой компании эффективной, поскольку наблюдается увеличение доли доходов от того вида деятельности, ради которого была создана страховая компания. Однако для окончательных выводов на этот счет необходимо рассмотреть динамику доходов страховой компании по видам деятельности на протяжении нескольких периодов. По такой структуре доходов можно сделать вывод, что компания не занимается страхованием жизни, не имея на это лицензии, поскольку отсутствуют доходы от оказания услуг по страхованию жизни и на 2010, и на 2011 год. Кроме того, за период произошло снижение доли финансовых доходов, а также доходов от другой операционной деятельности за счет роста доходов от оказания услуг другим страховщикам. Исходя из такой структуры доходов, можно предположить, что в 2010-2011 годах страховая компания занималась осуществлением консультационных услуг в условиях падения страхового рынка страны в целом.

Проведем анализ динамики доходов по видам деятельности за 4 прошедших года (см. табл.2.2, рис. 2.1).

Таблица 2.2 Анализ динамики доходов СК "Индиго" по видам деятельности за 2008-2011 года.

|

Виды дохода в зависимости от типа деятельности |

Величина полученного дохода на 01.01.2009 г., тыс. грн. |

Величина полученного дохода на 01.01.2010 г., тыс. грн. |

Величина полученного дохода на 01.01.2011 г., тыс. грн. |

Величина полученного дохода на 01.01.2012 г., тыс. грн. |

|

Доход от реализации услуг, отличных от страхования жизни |

3273,9 |

8837,7 |

9521,3 |

8870,9 |

|

Доход от оказания услуг для других страховщиков и выполнения работ |

1,3 |

10,3 |

10,9 |

7,5 |

|

Доход от реализации услуг по страхованию жизни |

0 |

0 |

0 |

0 |

|

Доход от другой операционной деятельности |

162,1 |

1236,7 |

3352 |

565,4 |

|

Доход от финансовой деятельности |

14,8 |

19,7 |

11 |

0,1 |

|

Другие доходы |

38249,2 |

44881,5 |

102169 |

32680,2 |

|

Чрезвычайные доходы |

0 |

0 |

0 |

0 |

|

Всего |

41701,3 |

54985,9 |

115064,2 |

42124,1 |

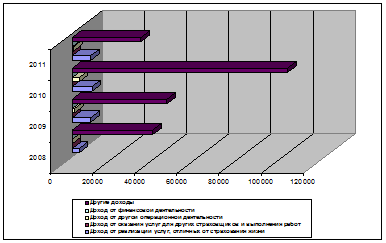

Рис. 2.1 - Динамика доходов СК "Индиго" за 2008-2011 гг, тыс. грн.

Исходя из полученных результатов динамики доходов по видам деятельности за последние 4 года, можно сделать ряд выводов. Общая величина доходов страховой компании, полученная в 2011 году составила 42124,1 тыс. грн., что превышает аналогичный показатель 2008 года, однако следует учесть, что эта величина существенно снизилась в сравнении с 2010 годом (см. табл. 2.2). Это можно объяснить общим падением страхового рынка Украины в целом (согласно данным официальной статистики темпы падения страховых платежей по итогам девяти месяцев 2011 года составили 18%). Следует отметить, что не только кризис повлиял на сокращение доходов. Можно предположить, что сокращение доходов страховой компании в сравнении с 2010 годом произошло за счет потери части своих клиентов компанией, а как следствие и сокращения занимаемой на страховом рынке доли, за счет сокращения объемов заключенных договоров страхования, повышения убыточности страховых операций, а также необоснованной тарификационной политики.

Сокращение общей величины доходов по итогам 2011 года по сравнению с 2010 годом обусловлено значительным сокращением величины других доходов. Можно предположить, что страховая компания в 2010 году провела индексацию основных средств, чем объясняется величина других доходов в размере 102169 тыс. грн., в 2011 же году подобного рода мероприятий не производилось. Кроме того, это можно объяснить сокращением объема оказываемых консультационных услуг в условиях падения спроса на такого рода услуги. Наибольший прирост по сравнению с 2008 годом характерен для доходов, которые СК "Индиго" оказывает другим страховым компаниям. В абсолютном выражении величина прироста составила 6,2 тыс. грн., что эквивалентно относительному изменению в 476,9231%. Высокий темп прироста показали доходы от другой операционной деятельности, изменившись на 403,3 тыс. грн., что в относительном изменении составило 248,7970%. Значительно снизилась величина финансовых доходов: за период 4 лет на 14,7 тыс. грн., сократившись почти на 100% и составив на конец 2011 года все 0,1 тыс. грн, что говорит о том, что компания идет или по пути увеличения своей ликвидности за счет снижения величины активов, инвестированных в капитал других предприятий, либо снижается доходность финансовых вложений страховой компании "Индиго" за указанный период времени. Вырос за период и доход от оказания услуг, отличных от страхования жизни, на 5597 тыс. грн., изменившись при этом на 170, 9582%. Такая тенденция к увеличению говорит об эффективности деятельности страховой компании, поскольку растет величина доходов от основной деятельности. Однако наблюдается падение объема полученных доходов от оказания услуг по рисковым видам страхования на протяжении 2011 года, в сравнении с 2010 годом.

Из данных таблицы 2.2 мы знаем, что доля доходов, полученных от рисковых видов страхования выросла на 12,7842%, однако наблюдалось сокращение абсолютного значения этого дохода. Это говорит о том, что увеличение доли произошло за счет общего сокращения объема полученного дохода СК "Индиго" в 2011 году в целом, а также за счет сокращения доли полученных других доходов на 11,2122%. В целом деятельность СК "Индиго", исходя из этих данных можно назвать успешной и эффективной, о чем говорит общее увеличение полученных доходов, однако темпы роста доходов от всех видов деятельности упали в 2011 году по сравнению с 2010 годом, что можно объяснить влиянием мирового финансового кризиса, который оказал влияние в целом на падение роста страхового рынка Украины. Однако, не смотря на влияние кризиса, сама СК "Индиго" существенно снизила эффективность своей деятельности, потеряв при этом часть доходов. Кроме того, если учесть, что только в 2009 году индекс инфляции составил 11,6% по официальным данным, то можно сказать, что фактически величина доходов, полученных страховой компанией "Индиго" в 2011 году с учетом влияния инфляции меньше величины доходов, полученных компанией в 2009 году, что говорит о необходимости пересмотра компанией политики деятельности в сторону повышения рентабельности деятельности и роста доходов.

Диаграмма динамики доходов страховой компании открыто свидетельствует о том, что страховая компания совершенствовала свою деятельность на страховом рынке, однако в условиях кризиса и его последствиях величина доходов, полученных ею, резко упала (на 63,4%). На сегодняшний день темпы страхового рынка начинают поднимать обороты, что говорит о возможности увеличения полученных компанией доходов в перспективе при проведении политики активного страхования, активного предложения продуктов - магнитов, а также диверсификации страхового портфеля в пользу увеличения объемов предлагаемых страховых услуг. Возможно, что сокращение доходов, полученных страховой компанией, было вызвано выходом на рынок значительных конкурентов для СК "Индиго" за счет чего произошло сокращение доли компании на рынке и объема клиентов, желающих заключить договори страхования со СК "Индиго". В таких условиях для компании целесообразно провести мониторинг основных конкурентов с определением их основных конкурентных преимуществ и разработать стратегию действия на страховом рынке Украины в условиях конкурентной борьбы.

Следующим этапом анализа, является анализ расходов страховой компании. Анализ расходов за 2009-2010 гг., представлен в таблице 2.3, за 2008-2011 гг., в таблице 2.4.

Таблица 2.3 Анализ структуры расходов СК "Индиго" в зависимости от видов деятельности в 2010-2011 годах.

|

Виды расходов в зависимости от типа деятельности |

Сумма полученных Расходов на 01.01.2011г., тыс. грн. |

Структура, % |

Сумма полученных расходов на 01.01.2012 г., тыс. грн. |

Структура, % |

Изменение структуры за прошедший период |

|

Страховые выплаты и страховые отчисления, выкупные суммы |

2732,9 |

2,48 |

3748,4 |

9,62 |

7,14 |

|

Операционные расходы |

3048,3 |

2,76 |

234 |

0,6 |

-2,16 |

|

Другие расходы, принадлежащие к себестоимости услуг |

2271,2 |

2,06 |

1971,8 |

5,05 |

3,00 |

|

Финансовые расходы |

0 |

- |

- |

- |

- |

|

Другие расходы |

102250,8 |

92,70 |

33027,9 |

84,73 |

-7,97 |

|

Чрезвычайные расходы |

- |

- |

- | ||

|

Всего |

110303,2 |

100 |

38982,1 |

100 |

- |

Анализируя данные таблицы, можно сказать, что за период выросла доля страховых выплат на 7,14% составив на конец 2011 года 3748,4 тыс. грн., что в общей структуре расходов компании составило 9,62%. Рост убыточности страховых операций компании обусловлен неправильной оценкой степени риска по заключенным контрактам, что говорит о необходимости пересмотра цен на оказываемые страховые услуги. Наибольший объем в структуре расходов компании на конец 2011 года составили другие расходы - 33027,9 тыс. грн., сократившись за период 2010-2011 годов на 7,97% в общей структуре расходов, что в целом говорит о позитивном сдвиге в компании, поскольку сокращается величина расходов от неосновного вида деятельности. Такое сокращение расходов может быть вызвано снижением издержек на оказываемые консультационные услуги. Доля других расходов в общей структуре расходов на конец 2011 года составила 84,73%, что говорит о том, что страховая компания занимается другой деятельностью, а не основной - оказание услуг по страхованию рисков. За период уменьшились и другие расходы, принадлежащие к себестоимости, а также операционные расходы. Однако удельный вес других расходов, принадлежащих к себестоимости в общей структуре расходов на конец 2011 года вырос на 3,0%, составив 5,06% в общей структуре расходов 2011 года. Это говорит о том, что около 5% всех расходов страховой компании идет на сбыт продукции и содержание административного аппарата.

Таблица 2.4 Анализ динамики полученных расходов компании по видам деятельности за 2007-2010 гг.

|

Виды расходов в зависимости от типа деятельности |

Сумма полученных Расходов на 01.01.2011г., тыс. грн. |

Сумма полученных Расходов на 01.01.2012г., тыс. грн. |

Абсолютное изменение за 2 года, тыс. грн. |

Относительное изменение за 2 года, % |

|

Страховые выплаты и страховые отчисления, выкупные суммы |

2732,9 |

3748,4 |

1015,5 |

137,16 |

|

Операционные расходы |

3048,3 |

234 |

-2814,3 |

7,68 |

|

Другие расходы, принадлежащие к себестоимости услуг |

2271,2 |

1971,8 |

-299,4 |

86,82 |

|

Финансовые расходы |

- |

- |

- |

- |

|

Другие расходы |

102251 |

33027,9 |

-69222,9 |

32,30 |

|

Чрезвычайные расходы |

- |

- |

- |

- |

|

Всего |

110303 |

38982,1 |

-71321,1 |

35,34 |

Из данных таблицы видно, что общая величина расходов компании за период 2010-2011 годов сократилась на 71321 тыс. грн., что в относительном выражении составило 35,34%. Такое сокращение произошло в условиях роста убыточности страховых операций за счет сокращения других расходов, что может быть обусловлено политикой сокращения расходов страховой компании, на величину которых она может повлиять, для повышения рентабельности деятельности. Наибольшая величина расходов наблюдалась в 2010 году и составила 110303 тыс. грн., сократившись почти в 3 раза в 2011 году. Объяснить такой существенный рост расходов на протяжении 2010 годов можно тем, что на восстановление прежних показателей страховой компании, после финансового кризиса было направленно много средств. Следовательно, существенно выросли расходы по привлечению клиентов, а также убыточность страховых операций в связи с необходимостью заключения более рискованных контрактов, чтобы выжить на страховом рынке. Кроме этого, причиной существенной величины расходов компании в 2010 году может являться неэффективное управление финансами компании, а также завышенные цены на оказываемые услуги, что вызвало отток клиентов компании и усилило позиции конкурентов. Наибольший рост за период 2010-2011 годов показали страховых выплаты, которые возросли на 1015,5 тыс. грн., что в относительном выражении составило 137,16%, составив на конец 2011 года 3748,4 тыс. грн. За период никак не изменилась величина финансовых расходов, что свидетельствует об эффективной деятельности инвестиционного отдела, однако структура доходов компании показала наличие незначительной величины доходов по финансовой деятельности, что можно охарактеризовать, как отсутствие такой деятельности в условиях достаточного наличия собственных средств. Кроме того за период снизились операционные расходы на 2814,3 тыс. грн., что является позитивной тенденцией для компании и свидетельствует о том, что СК "Индиго" в период кризиса шла по пути сокращения расходов, чтобы удержаться на страховом рынке. Сократилась за период и величина других расходов, которые составляют основу расходов компании. Их объем на конец 2011 года составил 33027,9, при этом сократившись на 67,70% за период. Выросла величина других расходов, принадлежащих к себестоимости, составив на конец 2011 года 1971,8 тыс. грн. Это говорит о том, что компания, сокращая свои операционные и прочие расходы, наращивала расходы на привлечение клиентов в условиях кризиса.

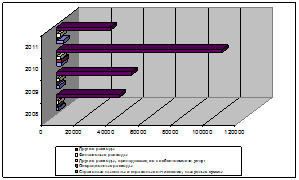

Более наглядно динамика расходов СК "Индиго" может быть рассмотрена на рисунке 2.2. Сравнение динамики доходов и расходов за период 2010-2011 годов говорит об одинаковой тенденции этих двух показателей деятельности за соответствующий период.

Рис. 2.2 - Динамика расходов СК "Индиго" за 2008-2011 гг.

На основе анализа всех этих данных можно сделать ряд выводов о деятельности СК "Индиго" на протяжении последних 4 лет. Динамика доходов страховой компании говорит о том, что на протяжении последних лет компания увеличивала объемы полученных доходов, что говорит об эффективной деятельности, однако мировой финансовый кризис, вызвавший общее падение страхового рынка Украины; а также необоснованная тарификационная политика компании; диверсификация деятельности в пользу расширения оказываемых услуг по страхованию пожарных рисков, объемы премий по которым значительно ниже, чем по страхованию грузов и багажей; рост числа конкурентов на страховом рынке повлияли на результаты ее деятельности.

За период 2010-2011 годов наблюдается резкое падение величины полученных доходов на 173,16%. Наряду с падением доходов наблюдается почти такое же падение понесенных расходов, наряду с ростом объемов страховых выплат, что в целом говорит о том, что компания для того, чтобы не уйти со страхового рынка сокращает свою расходную часть, тем самым увеличивая прибыль в условиях сокращения полученных премий. Кроме того, можно сказать, что за рассматриваемый период времени компания теряет часть своей доли на рынке, при этом сокращаются и объемы заключенных договоров и суммы по заключенным договорам. Все это происходит в условиях изменения диверсификации оказываемых страховой компанией услуг.

Основой для анализа доходов страховой компании является анализ страховых премий, уплаченных клиентами компании. Оценим долю, занимаемую страховой компанией "Индиго" на рынке на основе определения доли страховых премий, полученных компанией в 2011 году в общем объеме страховых премий по рынку (см. табл.2.5).

Проанализировав данные расчета, можно сказать, что когда на страховом рынке Украины наблюдались резкие скачки валовых страховых премий (2008, 2009, 2010 года), СК "Индиго" постепенно теряла часть своих клиентов, о чем говорит ежегодичное уменьшение объема полученных страховых премий компанией.

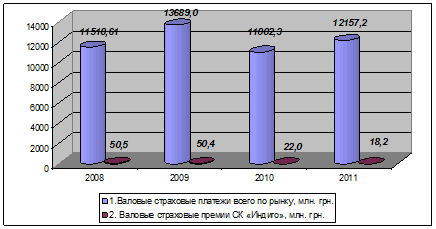

Таблица 2.5 Оценка доли валовых премий СК "Индиго" в общем объеме премий рынка за 2009-2011 гг., тыс. грн.

|

Показатели |

На 01.01.2009 г. |

На 01.01.2010 г. |

На 01.01.2011 г. |

На 01.01.2012 г. |

Относительное изменение валовых премий за 4 года, % |

|

1. Валовые страховые платежи всего по рынку, млн. грн. |

11510,61 |

13689,0 |

11002,3 |

12157,2 |

5,6 |

|

2. Валовые страховые премии СК "Индиго", млн. грн. |

50,5 |

50,4 |

22,0 |

18,2 |

-64,0 |

|

3. Доля валовых премий СК "Индиго" в премиях рынка, % |

0,4 |

0,4 |

0,2 |

0,1 |

-65,9 |

Рис. 2.3 - Оценка доли валовых премий СК "Индиго" в общем объеме премий рынка за 2009-2011 гг.

Все это привело к тому, что доля СК "Индиго" на страховом рынке снизилась на 65,9%, составив в конце 2011 года всего лишь 0,1 %. Такое сокращение доли говорит о недостаточно эффективной работе с клиентами, потери части клиентов в результате сильной конкуренции на страховом рынке. Возможной причиной могут быть и необоснованные цены на страховые услуги, предлагаемые населению или изменение спроса на рынке на те или иные услуги, предлагаемые компанией.

Для уточнения анализа проведем анализ динамики и структуры полученных страховых премий по видам страхования, оказываемых СК "Индиго". Для этого нам потребуются данные о диверсификации деятельности СК "Индиго" по видам оказываемых страховых услуг, которые приведены в таблице 2.6.

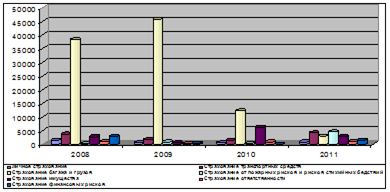

Таблица 2.6 Диверсификация деятельности СК "Индиго" по видам оказываемых услуг за 2008-2011 гг., тыс. грн

|

Виды страхования |

На 01.01.2009 г. |

На 01.01.2010 г. |

На 01.01.2011 г. |

На 01.01.2012 г. |

Абсолютное изменение за 2008-2011 года |

Относительное изменение за 2008-2011 года, % |

|

Личное страхование |

1554,27 |

569,13 |

637,71 |

871,80 |

-682,47 |

-43,91 |

|

Страхование транспортных средств |

3704,01 |

1767,82 |

1475,53 |

4240,92 |

536,91 |

14,50 |

|

Страхование багажа и грузов |

38296,67 |

45736,73 |

12378,17 |

3018,59 |

-35278,08 |

92,12 |

|

Страхование от пожарных рисков и рисков стихийных бедствий |

262,41 |

896,50 |

415,61 |

4533,34 |

4270,93 |

1627,58 |

|

Страхование имущества |

2790,63 |

649,71 |

6190,19 |

2866,03 |

75,4 |

2,70 |

|

Страхование ответственности |

973,94 |

292,12 |

892,79 |

1055,24 |

81,3 |

8,35 |

|

Страхование финансовых рисков |

2881,47 |

453,29 |

- |

1576,50 |

-1304,97 |

-45,29 |

|

Всего |

50463,4 |

50365,3 |

21990 |

18162,4 |

-32301 |

-64,01 |

Учет таких данных ведется самой страховой компанией для определения наиболее и наименее прибыльных видов оказываемых услуг, а также для определения спроса на услуги в отдельных регионах. Помимо сведений о диверсификации деятельности страховой компании по видам оказываемых страховых услуг, большинство страховых компаний ведет учет данных по диверсификации деятельности по видам клиентов (малые, средние и крупные), а также данные географической диверсификации деятельности по видам оказываемых страховых услуг в различных регионах страны.

Рис. 2.4 - Диверсификация деятельности СК "Индиго" по видам оказываемых услуг за 2008-2011 гг., тыс. грн

Исходя из имеющихся данных проведем анализ структуры и динамики диверсификации страховой деятельности СК "Индиго" за 2008-2011 годы, % (см. табл. 2.7) по видам основных направлений оказываемых страховых услуг. Анализ таких данных позволяет определить направления деятельности компании за рассматриваемые года, а также выявить изменения в стратегии деятельности компании на страховом рынке.

Таблица 2.7 Анализ структуры диверсификации деятельности СК "Индиго"

|

Виды страхования |

2008 |

2009 |

2010 |

2011 |

Абсолютное изменение доли страховых премий за 2008-2011 годы |

|

Личное страхование |

3,08 |

1,13 |

2,9 |

4,80 |

1,72 |

|

Страхование транспортных средств |

7,34 |

3,51 |

6,71 |

23,35 |

16,01 |

|

Страхование багажа и грузов |

75,89 |

90,81 |

56,29 |

16,62 |

-59,27 |

|

Страхование от пожарных рисков и рисков стихийных бедствий |

0,52 |

1,78 |

1,89 |

24,96 |

24,44 |

|

Страхование имущества |

5,53 |

1,29 |

28,15 |

15,78 |

10,25 |

|

Страхование ответственности |

1,93 |

0,58 |

4,06 |

5,81 |

3,88 |

|

Страхование финансовых рисков |

5,71 |

0,90 |

0,00 |

8,68 |

2,97 |

|

Всего |

100 |

100 |

100 |

100 |

- |

По данным видно, что СК "Индиго" удалось за 2011 год переломить ситуацию с уровнем диверсификации по видам страхования. Так в 2011 году доля страхования грузов и багажа, которая всегда составляла основу страхового портфеля компании, уменьшилась с 56,29% (в 2010 году) до 16,62% (в 2011 году). При этом самым значимым для компании стало страхование от пожарных рисков и рисков стихийных бедствий, доля которого в общем страховом портфеле за период с 2008 года до 2011 года выросла на 24,44% и составила в 2011 году 24,96%, собрав наибольшее число страховых премий по всем видам страховых услуг. Кроме того, выросла доля страхования транспортных средств: за период 2008-2011 годов объем полученных премий от этого вида страхования вырос на 536,91 тыс. грн., что в относительном выражении составило прирост в 14,5%. Такой прирост доли полученных страховых премий от страхования транспортный средств обуславливается вступлением Украины в программу "Зеленая Карта", а также увеличением спроса на данный вид страховой услуги в связи с ростом числа автомобилей и удобством и простотой предлагаемого страхового полиса. На конец 2011 года доля этого вида страхования в общем страховом портфеле составила 23,35%. В целом за период 2008-2011 года доля всех видов страхования в общем страховом портфеле компании выросла за счет сокращения доли страхования багажа и грузов.

Эту тенденцию можно характеризовать как положительную, поскольку специализация компании на страховании грузов и багажа была обусловлена исторически сложившимся положением по привлечению клиентов, длительными взаимоотношениями и доверием между ЗАО СК "Индиго" и перевозчиками. Спецификой страхования грузов в СК "Индиго" являлось небольшое количество договоров и их крупные объемы, что в прошлом негативно отражалось и на показателях клиентской диверсификации. Появление в 2010 году в страховом портфеле существенной доли имущественного страхования оценивается позитивно, поскольку помогло увеличить уровень диверсификации деятельности компании, что говорит о снижении рискованности операций, которые берет на себя компания по заключенным договорам страхования, а значит о повышении надежности деятельности страховой компании.

Таким образом, общее падение объемов полученных компанией страховых премий сопровождалось изменением структуры страхового портфеля компании. Существенную роль в падении объемов страховых премий сыграло снижение доли полученных страховых премий от страхования багажа и грузов за рассматриваемый период на -35278,08тыс. грн. Связано это с тем, что контракты по этому виду страхования заключались на значительные суммы и вносили существенную долю в доходы компании, полученные от рисковых видов страхования. Выросла же доля премий, полученных от страхования пожарных рисков, премии по контрактам которых значительно ниже. В сложившихся условиях самым оптимальным для страховой компании является проведение политики активной рекламы своей деятельности, увеличение существующих и разработка новых видов предлагаемых страховых продуктов в целях привлечения дополнительных клиентов для увеличения объема полученных премий.

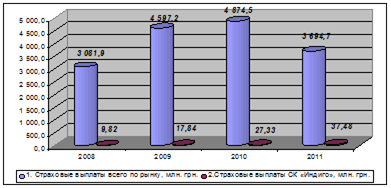

Оценим долю страховых выплат СК "Индиго" в общем объеме выплат страхового рынка за 2009-2011 гг., тыс. грн., результаты сведем в таблицу 2.8.

Таблица 2.8 Оценка доли страховых выплат СК "Индиго" в общем объеме выплат рынка за 2009-2011 гг., тыс. грн.

|

Показатели |

На 01.01.2009 г. |

На 01.01.2010 г. |

На 01.01.2011 г. |

На 01.01.2012 г. |

Относительное изменение валовых премий за 4 года, % |

|

1. Страховые выплаты всего по рынку, млн. грн. |

3 081,9 |

4 597,2 |

4 874,5 |

3 694,7 |

19,9 |

|

2. Страховые выплаты СК "Индиго", млн. грн. |

9,82 |

17,84 |

27,33 |

37,48 |

281,5 |

|

3. Доля страховых выплат СК "Индиго" в выплатах рынка, % |

0,3 |

0,4 |

0,6 |

1,0 |

218,2 |

Рис. 2.5 - Оценка доли страховых выплат СК "Индиго" в общем объеме выплат рынка за 2009-2011 гг.

Проанализировав данные расчета, можно сказать, что когда на страховом рынке Украины наблюдались резкие скачки валовых страховых премий (2008, 2009, 2010 года) и страховых выплат, СК "Индиго" постепенно теряла часть своих клиентов, о чем говорит ежегодичное уменьшение объема полученных страховых премий компанией, при этом значительно увеличились ее страховые выплаты, что привело к увеличению уровня выплат и соответственно повышению убыточности страховой деятельности.

Все это привело к тому, что доля выплат СК "Индиго" на страховом рынке увеличилась на 218,2 %, составив в конце 2011 года 1 %. Такое увеличение говорит доли говорит о недостаточно эффективной работе с клиентами, о высоких рисках, которые страховая компания брала на себя для увеличения доли клиентов, борясь с последствиями кризиса.

Итак, на основе анализа всех этих данных можно сделать ряд выводов о деятельности СК "Индиго" на протяжении последних 4 лет. Структура страхового портфеля компании существенно изменяется. Так с 2008 года доля страхования грузов и багажа падает на 59, 27% и на первое место в портфеле компании выходит страхование от пожарных рисков и рисков стихийных бедствий, суммы заключенных полисов по которым значительно меньше, чем по договорам страхования грузов и багажа. Все это влияет на уменьшение объемов премий, полученных компанией и в 2011 году компания получает лишь 18,1624 млн. грн., сокращая при этом этот показатель по сравнению с 2010 годом на 17,4%, а по сравнению с 2008 годом на 64, 01%. В таких условиях политика компании должна быть направлена на привлечение дополнительных клиентов, заключение новых контрактов в целях увеличения доли доходов от основной деятельности - объема поступающих страховых премий, а также в целях удержания своей доли на страховом рынке. Связано это с тем, что в условиях кризиса, падение спроса на страховые услуги вызвало общее падение страхового рынка и выход из кризиса будет сопровождаться сокращением числа компаний, которые находятся на страховом рынке.

Предполагается, что на страховом рынке Украины останутся только самые сильные компании с большой долей рынка, а также достаточной финансовой устойчивостью. Поэтому необходимо провести анализ финансовых результатов и финансовой устойчивости СК "Индиго" для определения положения компании на страховом рынке.

Похожие статьи

-

Экономическая сущность прибыли страховой компании и механизм ее формирования В научной литературе сформировались диаметрально противоположные взгляды по...

-

Заключение - Формирование прибыли и доходов страховых компаний

В процессе операционной деятельности страховщика формирования доходов является важной стороной его успешного функционирования, поскольку они выступают...

-

Цели, задачи, источники информации и структурно-логическая схема анализа Финансовый анализ является частью общего, комплексного экономического анализа...

-

Как и любой предпринимательской деятельности, страхованию свойственно планирование. Планирование представляет собой процесс разработки и принятия целевых...

-

Финансовый анализ деятельности СК "Индиго" проведен по данным публикуемой бухгалтерской отчетности с элементами внутрихозяйственного анализа по данным...

-

Для взвешенного отражения в интегральной оценке уровня внутренней финансовой устойчивости СК всех существенных показателей финансового состояния СК, а...

-

Правовое обеспечение страхование осуществляется путем принятия Актов законодательства и нормативных актов, регулирующих страховую деятельность , как в...

-

Развитие украинского страхового рынка во многом определяется макроэкономической ситуацией в стране, степенью востребованности тех или иных страховых...

-

Введение - Формирование прибыли и доходов страховых компаний

В процессе деятельности страховщика формирования доходов является важной стороной его успешного функционирования, поскольку они выступают гарантией...

-

Для повышения эффективности управления страховыми операциями страховые компании должны осуществлять мероприятия, которые стимулировали бы страховую...

-

Факторный анализ прибыли страховой компании - Формирование прибыли и доходов страховых компаний

Факторный анализ это методика комплексного системного изучения и измерения воздействия факторов на величину результативных показателей. Финансовый...

-

Анализ структуры и динамики суммарных доходов позволит определить основные источники доходов кредитной организации, а также степень их влияния на...

-

Заключение - Анализ процессов формирования доходов и расходов в ОАО "Сбербанк России"

Банковский кредитный процентный рыночный Коммерческие банки - единственный экономический субъект, который системно управляет всеми функциями денег и в...

-

Все доходы банка, полученные в отчетном периоде, формируются в валовой доход. Основными видами банковской деятельности в результате которой банки...

-

1 Методы регулирования формирования прибыли страховой компании Общие правила организации страховых операций и управления прибылью должны предусматривать...

-

Еще одним фактором роста активов Евразийского банка является увеличение объема операций на Казахстанской фондовой бирже. В марте 1996 года банком...

-

Под методом финансового анализа понимается диалектический способ подхода к изучению хозяйственных процессов в их становлении и развитии. Характерными...

-

Как и всякая другая хозяйственная деятельность, страховое дело требует управления. При этом, организация управление операциями страховой компании...

-

Финансы страховщика обеспечивают его деятельность по оказанию страховой защиты. Страховщик формирует и использует средства страхового фонда, покрывая...

-

На сегодняшний день компания предлагает 55 страховых продуктов -- от популярных программ автострахования до специального страхования космической отрасли....

-

Планирование доходов, расходов и прибыли банка в качестве элемента управления рентабельностью банка на макроуровне включает следующие направления:...

-

Основные пути повышения размера доходов ОАО "Сбербанк России" Анализ финансово-хозяйственной деятельности ОАО "Сбербанк России" показал, что одним из...

-

Введение - Анализ процессов формирования доходов и расходов в ОАО "Сбербанк России"

Актуальность темы исследования. В рыночных условиях задачи коммерческих банков заключаются в обеспечении бесперебойного денежного оборота, кредитовании...

-

Финансовыми показателями деятельности страхового рынка являются: * финансовый результат страховых операций или стоимостная оценка итогов деятельности...

-

Таблица 1 Бухгалтерский баланс страховой организации на 30.09.2008 АКТИВ Код строки На начало отчетного года На конец отчетного периода 1 2 3 4 I. Активы...

-

Страховое общество ОАО "Сургутнефтегаз" (СО ОАО "СНГ") создано в 1996 году на базе Правления государственного страхования Российской Федерации при бывшем...

-

Формирование и расходование средств бюджета Фонда обязательного медицинского страхования Бюджет - схема доходов и расходов определенного лица (семьи,...

-

Экономический показатель ресурс программа Страховая компания, отвечая общим требованиям, предъявляемым к хозяйствующему субъекту в условиях рынка, имеет...

-

Доходы страховых организаций - Страхование имущества

Состав и структура доходов страховой организации определяются совокупностью видов их деятельности. Наряду с прямым страхованием по договорам между...

-

Особенности развития страхования ВЭД в России В каждой стране имеются национальные особенности развития как страхования в целом, так и...

-

Алгоритм расчета по доле ВВП и темпам роста: 1. Берется прогноз прироста ВВП по годам и его абсолютные показатели. 2. Определяется прогноз доли...

-

Анализ рынка страхования рисков по банковским долговым обязательствам Рынок страхования рисков по банковским долговым обязательствам за 2009 год вырос по...

-

Анализ основных результатов деятельности ОАО "Сбербанк России" История Сбербанка России началась более 170 лет назад, в XIX веке. За почти два столетия...

-

Понятие и сущность доходов и расходов коммерческого банка Доходы банка поглощают расходы, покрывают риски, создают прибыль и обеспечивают формирование...

-

Организационная структура страховой организации ЗАО СК "Сибирский Спас" В 2010 году страховой компании "Сибирский Спас" со дня ее основания исполнится 18...

-

Доходность банка является результатом оптимальной структуры его баланса, как в части активов, так и пассивов, целевой направленности в деятельности...

-

Страховой рынок Казахстана на современном этапе развития Страховой рынок Казахстана является одним из самых развивающихся в СНГ. "Казахстанские страховые...

-

ООО страховая компания "Согласие" успешно ведет свою деятельность на страховом рынке уже более 20 лет. Внутренняя политика компании позволяет нам...

-

Компания "Росгосстрах" - крупнейшая страховая компания в России. Сегодня она предлагает 55 страховых продуктов - от популярных программ автострахования...

-

Финансовые аспекты страховой деятельности - Анализ финансовой деятельности ОАО "Страховой дом ВСК"

В условиях рыночных отношений главным показателем финансовой результативности страхования является прибыль страхового общества, которая определяется как...

Структурно-динамический анализ доходов и расходов СК "Индиго" - Формирование прибыли и доходов страховых компаний