Место и роль перестрахования на российском рынке - Перестраховочный рынок в России

Историю современного перестрахования в России специалисты отсчитывают от 1990 г., когда крупнейшие международные перестраховочные общества начали принимать в перестрахование риски от недавно созданных первых страховых кооперативов.

В настоящее время на перестраховочном рынке России представлены три группы операторов, предоставляющих услуги по входящему перестрахованию. Во-первых, это российские универсальные страховые компании, в числе прочего занимающиеся входящим перестрахованием. Во-вторых, это российские специализированные перестраховочные организации (согласно лицензии, занимающиеся исключительно перестрахованием). И, наконец, в-третьих, это иностранные страховые и перестраховочные организации.

В России количество перестраховщиков значительно меньше, чем страховых компаний, занимающихся обычными видами страхования. На сегодняшний день в России перестраховочной деятельностью занимаются 16 перестраховочных обществ, именно российскими из них являются 12 ("КапиталЪ Перестрахование", "Национальное перестраховочное общество", Москва Ре, "Русское перестраховочное общество", "Транссиб Ре", "Профиль Ре", "Классик Ре", "Мегарусс Ре", "Восточная перестраховочная компания", Рослес Ре, Находка Ре, Азиятранс Ре), также на российском рынке представлены и иностранные перестраховщики, такие как TransinsuranceRe (Узбекистан), BelarusRe (Беларусь), Ганновер Ре (Германия), MunichRe (Германия).

Из представленных на российском рынке перестраховочных компаний две входят в список крупнейших компаний мира, а именно - MunichRe (объем годовой перестраховочной премии - 31 млрд. долл. США) и Ганновер Ре (объем годовой перестраховочной премии - 12 млрд. долл. США). Кроме перестраховочных обществ услуги перестрахования оказывают и компании, занимающиеся страховой и перестраховочной деятельностью, например, "Международная страховая компания "АЙНИ", СК "ГАРМЕД", СК "ИННОРУСГОРСТРАХ", СК "Москва", СК "Московия", "Межрегиональное страховое соглашение", СК "МЕГАПОЛИС", "Московская страховая компания", ПСГ "ОСНОВА", СК "ОМЕГА", "РЕСО-Гарантия", "РК-гарант", "РЕГИОН Страхование", "Русская компания страховой опеки" (РУКСО), СК "РОСТРА", СК "Северная казна", САК "ЭНЕРГОГАРАНТ", "Страховая и перестраховочная компания Юнити" (ЮнитиРе).

Все из перечисленных компаний, занимающихся страхованием и перестрахованием, являются участниками Хартии деловой этики в перестраховании. Данная Хартия создавалась с целью регулирования взаимоотношений между страховыми и перестраховочными компаниями, способствуя качественному совершенствованию перестраховочного рынка.

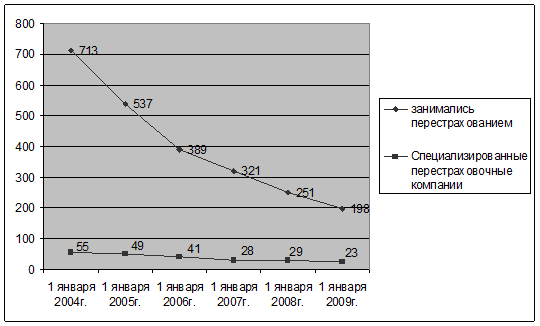

Если посмотреть на динамику числа перестраховщиков в России (рис.1), можно заметить значительное снижение количества перестраховочных компаний, что объясняется ужесточением и совершенствованием законодательства в области страхования и перестрахования.

Рис. 1. Динамика числа перестраховщиков в Российской Федерации

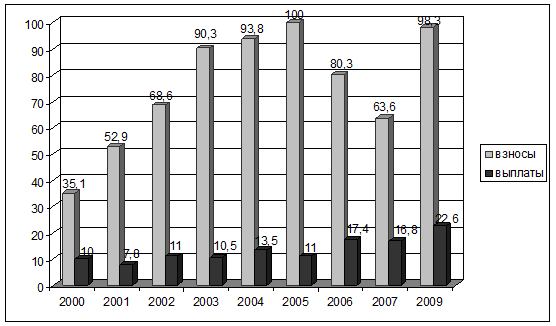

Обратившись к графику динамики объемов страховых премий, принятых на перестрахование и выплат (рис.2), можно отметить, что из-за снижения объемов страховых премий, который наблюдается с 2005 по 2008 гг. и одновременного роста страховых выплат, коэффициент выплат увеличился на 15,4%.

Рис. 2. Динамика премий, принятых в перестрахование, перестраховочных выплат и коэффициента выплат по перестрахованию

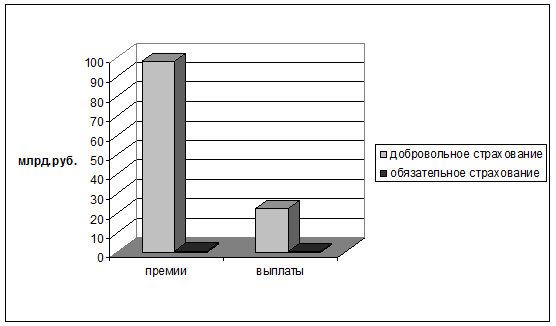

В России объем перестраховочных премий по состоянию на 1 января 2010 г. составил приблизительно 98 млрд. руб., из них 0,51% (0,497 млрд. руб.) приходится на обязательное страхование, а на добровольные виды страхование 99,49% (97,78 млрд. руб.). Объем страховых выплат составляет 22,65 млрд руб., из них 0,7% (0,167 млрд. руб.) - на обязательное страхование, и 99,3% (22,47 млрд руб.) - добровольное. Более наглядно эти данные представлены на рис.3.

Рис. 3. Объемы страховых премий, принятых на перестрахование и страховых выплат в 2009 г.

Можно отметить, что по сравнению с 2008 г. произошел рост объема страховых премий на 12,3 млрд. руб. и снижения страховых выплат на 5,5 млрд. руб. Таким образом, уровень выплат составил 14,9%. Значит, можно сказать, что в 2009 г. наблюдалась положительная динамика перестрахования в России.

Из наиболее ярких событий, которые всколыхнули рынок перестрахования, считаются события 11 сентября 2001 г. в США. Показатель убыточности по перестраховочным операциям по окончанию 2001 г. составил 139%, 2/3 всех убытков от этой ужасной катастрофы пришлось на долю перестраховщиков. Такого уровня показатель убыточности не достигал на протяжении 30 лет. Конечно, столь масштабное событие не могло не повлиять на дальнейшее развитие рынка перестрахования. После 11 сентября все зарубежные перестраховщики включили в список нестраховых событий теракт, а Российские перестраховщики создали пул по перестрахованию рисков терроризма. У ведущих перестраховочных компаний после событий 11 сентября существенно возросли расценки (в среднем на 30%), что снизило их привлекательность. Также спровоцировали рост расценок наводнения в Европе в 2002 г.

Можно отметить, что российский перестраховочный рынок отличается тем, что не испытывал таких масштабных потрясений. Но финансовый кризис 2008 г., конечно, повлиял как на развитие мирового, так и на развитие российского рынка перестрахования.

Что касается мирового рынка перестрахования, можно отметить следующие тенденции, наблюдавшиеся до 2008 г.:

- - мягкий рынок; - достаточность перестраховочной и ретроцессионной емкости; - высокие темпы роста бизнеса (средний темп - 7-15% в год); - активное внедрение нового инвестиционного капитала; - активный рост инвестиций и M&;A, географическое расширение бизнеса; - основная цель инвестиций - долгосрочное перспективное развитие; - активная инвестиционная компенсация технического результата.

Что же мы имеем после 2008 г.:

- - двойной удар: смена фазы цикла + инвестиционный коллапс, что оказало эффект и на активы и на пассивы перестраховщика; - инвестиционные + технические убытки привели к уходу инвесторов и сужению доступной емкости, в особенности ретроцессионной; - упор на активную техническую коррекцию результата, рост стоимости перестраховочного покрытия в среднем на 5-25%; - активное изменение стратегий развития + потенциальные сдвиги в эшелонах игроков международного рынка; - упор на краткосрочное перспективное развитие; - потребность в новых подходах к регулированию сектора; - потребность в новых подходах к рейтингованию.

Относительно российского рынка перестрахования, тенденции до 2008 г.:

- - сравнительно высокие темпы роста экономики, в том числе страхового и перестраховочного секторов (средний темп - 20-30% в год); - ключевые двигатели - инвестиционно ориентированные секторы: ипотека, потребкредиты, девелоперский бизнес (строительство); - формирование среднего класса населения как залог развития; - активное увеличение иностранного участия - инвестиции; - мягкий перестраховочный рынок + значительная неценовая конкуренция; - темпы роста сборов премии намного превышают темпы роста убытков - размытая динамика и фазировка цикла; - приемлемый агрегатный уровень перестраховочных выплат (25-40%); - залог роста собственного бизнеса - рост рынка в целом в рамках общего роста экономики и экстенсивное управление.

После 2008 г. ситуация на российском рынке перестрахования выглядит следующим образом (прогнозы):

- - падение сборов премии и рост уровня выплат; - увеличение кредитного риска; - уменьшение числа игроков: уход с рынка, банкротства; - жесткая селекция профессиональных кадров; - ключевое средство выживания - борьба за клиента и открытие новых рынков; - упор на интенсивный менеджмент - оптимизация.

Основной проблемой перестрахования в России на сегодняшний день является несовершенство законодательства, что мешает выходу России на мировой рынок перестрахования.

Похожие статьи

-

Формы и методы перестрахования - Перестраховочный рынок в России

Существуют две основные формы перестрахования - факультативное и облигаторное, а также две смешанные - факультативно-облигаторное и...

-

На страховом рынке России уже в середине 90-х годов преобладал частный капитал. В общем числе страховых организаций частные компании составляли 36%,...

-

Краткий обзор современного рынка страхования в России В едином государственном реестре субъектов страхового дела на 30.09.2008 зарегистрировано 814...

-

Анализ современного состояния рынка ценных бумаг России Фондовый рынок является чутким барометром состояния экономики. Ныне основными целями на...

-

Роль страхования ответственности на страховом рынке России - Анализ рисков в страховании

Страхование ответственности является новой отраслью на страховом рынке России, поэтому имеет тенденцию постоянного развития как данной сферы в целом, так...

-

Анализ современного рынка страхования жизни в России - Личное страхование в России

В III квартале 2008г. объем премии по страхованию жизни составил 5,6 млрд. руб., что на 30,5% больше аналогичного периода прошлого года (4,3 млрд. руб.)....

-

Как любая быстрорастущая система рынок ценных бумаг сталкивается с рядом проблем, многие из которых имеют первоочередную важность. Можно выделить...

-

Перестрахование: его сущность, функции и роль - Перестраховочный рынок в России

Теоретически под перестрахованием понимается система экономических страховых отношений между страховыми организациями (страховщиками) по поводу...

-

Состояние имущественного страхования в России по состоянию на 2015 год Совокупная чистая прибыль российских страховщиков по итогам 2015 года по РСБУ...

-

Общая ситуация на рынке личного страхования В отличие от экономически развитых стран, где институт страхования развивался как органический элемент...

-

Многие страховые компании предоставляют свои услуги в области страхования профессиональной ответственности: Ш медицинских работников, Ш риэлторов,...

-

Анализ современного рынка личного страхования в России - Личное страхование в России

По итогам 9 мес. 2008г. сбор премии по сегменту возрос на 15%, с 16 млрд. руб. до 18,5 млрд. руб. Выплаты при этом росли опережающими темпами, на 21%, с...

-

2009 год стал переломным в том, что касается оздоровления мировой экономики и финансовых рынков. И хотя начало года было "пасмурным", с отголосками...

-

Перспективы развития страхового рынка - Страхование ответственности в России

Современный этап развития экономики Российской Федерации и ее социальной сферы, а также новейшие тренды и вызовы, особенно в условиях финансового кризиса...

-

ООО страховая компания "Согласие" успешно ведет свою деятельность на страховом рынке уже более 20 лет. Внутренняя политика компании позволяет нам...

-

Заключение - Современное состояние страхового рынка в России

В процессе дипломной работы были решены следующие задачи: 1. Рассмотрено современное состояние страхового рынка в РФ; 2. Раскрыты экономическая сущность...

-

Современное состояние страхового рынка в России - Современное состояние страхового рынка в России

В современной России происходит реформирование экономики, осуществляется переход на рыночные отношения во всех национальных отраслях. Рыночные отношения...

-

Современное состояние страхового рынка В наше время, становится распространенным, такое понятие, как - страхование. Под этим термином, мы привыкли...

-

Российский рынок дистанционного банковского обслуживания пока еще значительно отстает от рынков Европы и США. Если говорить об интернет-банкинге, то в...

-

Общая характеристика рынка слияний и поглощений в Европейском Союзе Европейская экономика в последние годы подвержена значительным изменениям, связанным...

-

Заключение - Перестраховочный рынок в России

На протяжении двух последних десятилетий наблюдается тенденция повышения роли услуг в экономике стран мира. Что же касается России, то ее позиция на...

-

На нынешнем этапе развития нашей страны весьма важным вопросом является построение рыночной модели социального страхования. Его социалистическая модель...

-

Особенности развития страхования ВЭД в России В каждой стране имеются национальные особенности развития как страхования в целом, так и...

-

Современные Российские биржи и перспективы их развития - Биржи и их роль в рыночной экономике

На сегодняшний день можно назвать десятки крупнейших российских бирж России, имеющих не только региональное или федеральное, но и международное значение....

-

Можно смело сделать прогноз, что продолжится рост ВВП, а компании будут наращивать масштабы деятельности. Большинство отраслей находится на подъеме,...

-

Российский финансовый рынок, имея в качестве одной из приоритетных стратегий роста капитализации процедуру слияний и поглощений, безусловно, пострадал от...

-

Прогноз российского рынка ценных бумаг на 2008 год - Анализ рынка ценных бумаг

Более вероятным сценарием на российском фондовом рынке в 2008 г. представляется продолжение роста цен акций. Повышение индексов российского рынка может...

-

Анализ банковских услуг России - Рынок банковских услуг России

Начиная с января 2008 года отмечался средний ежемесячный прирост вкладов граждан в российских банках в долларовом выражении на уровне 3,5%, и определялся...

-

Современное состояние развития фондовой биржи в России - Биржа и ее роль в экономике России

В 4 квартале 2014 года российский фондовый рынок оказался несколько в тени событий на валютном рынке. Ослабление рубля стало одно из причин повышенной...

-

История и показатели развития фондовой биржи в России Сейчас в России насчитывается 10 фондовых бирж. Однако реальные торги ценными бумагами происходят...

-

Прогноз развития Российского рынка акций - Исследование рынка акций в Российской Федерации

Анализ существующих проблем на Российском рынке акций показал, что при сохранении существующих тенденций Россия не только будет значительно отставать от...

-

Введение - Исследование рынка акций в Российской Федерации

Вопрос о взаимосвязи финансового и экономического развития страны широко обсуждается в экономической литературе в течение последних десятилетий. Интерес...

-

Заключение - Биржа и ее роль в экономике России

Биржа (от нем. Bьrse, лат. bursa -- кошелек) -- регулярно функционирующий, организационно определенный рынок однородных товаров, на котором заключаются...

-

Динамика рынка ценных бумаг Российской Федерации Рынок ценных бумаг является центральным звеном финансового рынка, осуществляющего превращение сбережений...

-

Попытки прогнозировать динамику рынка ценных бумаг даже в краткосрочном плане связаны со значительными трудностями. Исследователи прогнозировали...

-

За третий квартал 2008г. сбор взносов по обязательному медицинскому страхованию составил 96,6 млрд. руб., против 69,1 млрд. руб. за аналогичный период...

-

Для достижения целей развития рынка межбанковского кредитования важно понимание и анализ проблем, с которыми сталкивается межбанковский рынок. Наиболее...

-

Введение - Перестраховочный рынок в России

Задача обеспечения финансовой устойчивости требует от страховщика соблюдения целого ряда условий: - наличия свободного от обязательств собственного...

-

Одной из явных особенностей банковских сделок M&;A в России является тот факт, что в основном среди таких сделок преобладают поглощения. Однако...

-

Основные пути развития межбанковского кредита на денежном рынке России в 2009-2013 годах Межбанковский кредит занимает особое место в системе кредитных...

Место и роль перестрахования на российском рынке - Перестраховочный рынок в России