АНАЛИЗ СОСТОЯНИЯ ИМУЩЕСТВЕННОГО СТРАХОВАНИЯ В КАЗАХСТАНЕ, Страховой рынок Казахстана на современном этапе развития - Экономическая сущность государственного регулирования страховых организаций в Казахстане

Страховой рынок Казахстана на современном этапе развития

Страховой рынок Казахстана является одним из самых развивающихся в СНГ. "Казахстанские страховые компании не боятся конкуренции со стороны иностранных компаний", - об этом на пресс-конференции, посвященной перспективам развития страхового рынка Казахстана и разработке программы развития страховой отрасли в РК на 2008 - 2006 годы, заявила член Совета директоров компании "Premier Страхование" Г. Касымканова.

Во всем цивилизованном мире уровень развития страхового сектора можно считать индикатором развития экономики страны в целом. На данном этапе казахстанский страховой рынок оценивается экспертами как один из самых динамично развивающихся в СНГ. Участниками казахстанского страхового рынка являются 34 компании, которые активно работают на территории всей республики, включая регионы. Кроме того, действуют 6 страховых брокеров, 30 актуариев, 34 аудиторские организации и 67 аудиторов, имеющих лицензию на право осуществления аудита страховой организации.

За последние 2 года в Казахстане ускоренными темпами формируется современная инфраструктура национального страхового рынка - создан фонд гарантирования страховых выплат, расширен список обязательных видов страхования, создана государственная корпорация по страхованию экспорта и принят Закон "Об обязательном социальном страховании".

Также важным этапом становления рынка станет "Программа развития страхового рынка Республики Казахстан на 2008 - 2006 годы", разработанная в Агентстве РК по регулированию и надзору финансового рынка и финансовых организаций.

В настоящий момент казахстанские страховики внедряют самые передовые методы и технологии, поскольку страхование затрагивает практически все сферы жизни. К примеру, для Казахстана всегда была актуальной страховая услуга по защите от природных катаклизмов. Но такой услуги в Казахстане раньше не было. Однако с этого года сразу три казахстанские страховые компании - "Premier Страхование", "KBS Garant" и БТА - заключили договор перестрахования рисков catXL, связанных с природными катастрофами. Теперь страхование в Казахстане можно считать не только частью финансового сектора экономики, но также стабилизирующим фактором при катастрофических рисках.

О качественном развитии страхового рынка в республике свидетельствует активное внедрение международных стандартов качества управления ISO 9000, что позволяет компаниям улучшать системы управления, а значит, предоставлять услуги более высокого качества.

Но на данном этапе развития страхового рынка в Казахстане встречается ряд трудностей. Трудно изменить менталитет населения. Граждане нашей страны еще не привыкли к сознанию того, что страхование является неотъемлемой частью нашей жизни. Немногие люди считают, что добровольное страхование необходимо. Несмотря на все эти трудности, ситуация постепенно изменяется 35.

Страхование принадлежит к числу наиболее быстро развивающихся отраслей хозяйственной деятельности. Негосударственный сектор предъявляет спрос на различные виды страхования, так как частная собственность, в отличие от государственной, нуждается во всеобъемлющей страховой защите. Не имея за своей спиной финансовых гарантий со стороны государства, собственники хотят застраховать себя от возможных рисков.

В настоящее время уровень развития страхового сектора можно считать индикатором развития экономики страны в целом. На данном этапе казахстанский страховой рынок оценивается экспертами как один из самых динамично развивающихся в СНГ.

Переход к рыночным отношениям оказал серьезное влияние на систему страхования в Республике Казахстан, вызвав ряд важных структурных изменений. Осуществлен переход от государственной монополии на страховые операции к страховому рынку. В настоящее время активно идет процесс формирования новых страховых компаний, стремящихся строить свою работу с учетом реально существующих страховых интересов у всех хозяйствующих субъектов.

Современное состояние рынка требует дальнейшего развития и модернизации страхового дела все большей его адаптации к мировым принципам организации страховых отношений. Это касается, прежде всего, несовершенства законодательной и информационной базы, методологических разработок в сфере страхования, а также форм страховой защиты, адекватных требованиям рыночной экономики 24, с.44.

В этой связи особую актуальность приобретает теоретическое обоснование методологических основ организации страхования при становлении рынка, выявление тенденций и особенностей в развитии национального страхового рынка, исследование финансовых отношений и разработка практических рекомендаций их совершенствования в сфере страхования.

Страхование - это экономическое отношение, в котором участвуют как минимум две стороны (два лица, субъекта отношения). Одна сторона (субъект) - это страховая организация (государственная, акционерная или частная), которую называют страховщиком. Страховщик вырабатывает условия страхования (в частности, обязуется возместить страхователю ущерб при страховом событии) и предлагает их своим клиентам - юридическим лицам (предприятиям, организациям, учреждениям) и физическим лицам (отдельным частным гражданам). Если клиентов устраивают эти условия, то они подписывают договор страхования установленной формы (полис) и однократно или регулярно в течении согласованного периода платят страховщику страховые премии (платежи, взносы) в соответствии с договором. Другая сторона (субъект) страхового экономического отношения - это юридические или физические (отдельные частные граждане) лица, называемые страхователями 25, с.364.Государство также заинтересовано в страховании, как в механизме поддержания надлежащего уровня общественного воспроизводства и возможности покрытия непредвиденных затрат и убытков предприятий, предпринимателей и отдельных граждан без участия государственных ресурсов. Государство может выступать как страхователь, уплачивая страховые взносы за счет бюджетных средств непосредственно или через соответствующие государственные структуры, может быть учредителем или соучредителем страховых компаний, либо выступать гарантом исполнении обязательств по тем видам страхования, где такая поддержка диктуется социальными проблемами или межгосударственным соглашением.

В условиях рыночных отношений сфера страхования расширяется за счет появления новых страховых интересов и потребностей, которые отражают новые условия жизни и предпринимательства, необходимость защиты коммерческого интереса, уровня жизни и благосостояния, как отдельных граждан, так и целых коллективов, от неправомерных действий третьих лиц, от требований о возмещении ущерба, который может быть причинен в ходе хозяйственно-предпринимательской деятельности.

В странах с развитой рыночной экономикой страховую деятельность осуществляют множество различных по масштабам и формам организации страховых обществ. Современный рынок США представлен 2500 страховым организациями, Великобритании - 840, Италии - 252, Австрии - 170, Франции - 562. Деятельность всех страховых компаний регулируется законодательными актами, за неисполнение которых они несут финансовую ответственность 26, с.529.

Обязательным условием существования страхового рынка является наличие общественной потребности на страховые услуги и наличие страховщиков, способных удовлетворить эти потребности.

Состояние страхового рынка определяется, прежде всего, спросом на страховое покрытие в процессе расширенного воспроизводства, который зависит как от чисто конъюнктурных факторов, связанных с цикличностью общественного производства, так и долгосрочных факторов. Проблемы изучения спроса на страховом рынке требуют детального анализа с точки зрения интересов страхователей по каждому виду страхования. При существовании многих обособленных страховщиков и наличии спроса, необходимое страховое покрытие всегда будет предложено кем-либо из страховщиков за страховую премию, базирующуюся на соответствующих математических расчетах и с учетом спроса и предложения. Именно этим объясняется широкий ассортимент различных видов предлагаемых страховых услуг.

Набор различных видов страхования, к которым может прибегнуть страхователь, представляет собой Ассортимент страхового рынка. Виды страхования однородных объектов группируются в отрасли, составляющие основу классификации страхования.

Имущественное страхование защищает интересы страхователей, связанные с владением, пользованием, распоряжением имуществом и товарно-материальными ценностями. К традиционным и освоенным видам имущественного страхования относятся сельскохозяйственное страхование, транспортное страхование, страхование имущества граждан и предприятий различных форм собственности. Для российского страхового рынка перспективными, отличающимися высокими страховыми суммами и уровнем страховой ответственности считаются морское и авиационное страхование, страхование грузов, страхование транспортных средств от всех рисков, страхование от огневых рисков.

Личное страхование выступает формой социальной защиты и укрепления материального благосостояния населения. Его объекты - жизнь, здоровье и трудоспособность граждан. Преобладающая доля операций по личному страхованию проводится на добровольной основе. Наиболее распространенными считаются смешанное страхование жизни с широким объемом страховой ответственности (в связи с дожитием до окончания срока страхования, в связи с потерей здоровья от несчастного случая, в связи с наступлением смерти застрахованного), страхование детей до достижения ими совершеннолетия, страхование детей и школьников от несчастных случаев, ритуальное страхование, страхование пенсий и образования.

Медицинского страхование - решение проблемы финансового обеспечения здравоохранения и предоставление населению минимального гарантированного уровня медицинского обслуживания.

Страхование ответственности в отличие от имущественного и личного защищает интересы как самого страхователя, поскольку ущерб за него возмещает страховая компания, так и других лиц, которым гарантируются выплаты за ущерб, причиненный вследствие действия или бездействия страхователя независимо от его имущественного положения. Тем самым страхование ответственности обеспечивает защиту экономических интересов возможных виновников вреда и лиц, которым в конкретном страховом случае причинен ущерб.

Страховой сектор Республики Казахстан консолидируется и уверено двигается в перед, о чем свидетельствуют данные таблицы 1.

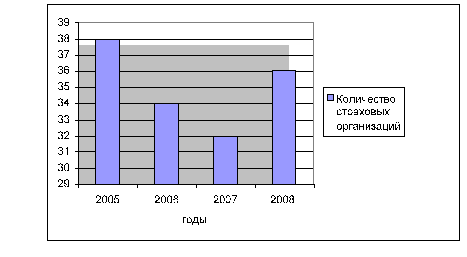

За период с 2005 - 2007 годы количество страховых компаний уменьшилось, что скорее всего, связано с двумя причинами:

Объединением мелких страховых компаний в более крупные компаний;

Поглощением мелких страховых компаний, крупными компаниями в условиях жесткой конкуренции 27.

В 2007 году в Республике Казахстан действовали 32 страховых компании, в том числе: 1 - по страхованию жизни, 6 - с участием нерезидентов в уставном капитале страховой организации более 25 процентов, а в 2008 г. количество страховых компаний увеличилось на - 4 и составила 36 из них 2 по страхованию жизни и 7 с иностранным участием. Причиной этому послужило, жесткая конкуренция и невыполнение страховыми компаниями требований Национального Банка РК по резервам.

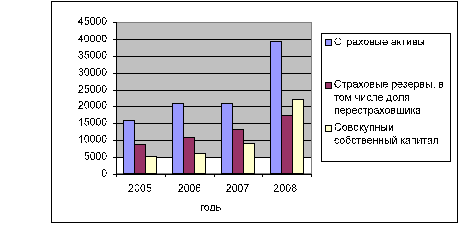

За 2007-2008 гг. страховые активы возросли на 89,5% или 18533 млн. тенге, увеличение наблюдается и по совокупному собственному капиталу на 144% или 13003 млн. тенге. Это свидетельствует, что страховой рынок имеет положительную тенденция для дальнейшего развития.

Таблица 1

Динамика капитализации страхового рынка Казахстана, млн. тенге

|

Показатели |

2005 |

2006 |

2007 |

2008 |

2008г. к 2007г. | |

|

В % |

В сумме | |||||

|

Количество страховых организаций (СО), всего С иностранным участием; По страхованию жизни. |

|

|

|

|

|

|

|

Страховые активы |

15776 |

20756 |

20716 |

39249 |

189,5 |

18533 |

|

Страховые резервы, в том числе доля перестраховщика |

8619 |

10682 |

13207 |

17130 |

130 |

3923 |

|

Совокупный собственный капитал |

5326 |

6102 |

9031 |

22034 |

244 |

13003 |

Для того чтобы проследить динамику капитализации страхового рынка обратите внимание на рисунки 2 и 3.

Рисунок 2. Количество страховых организаций в Республике Казахстан

Рисунок 3. Динамика капитализации страхового рынка Казахстана

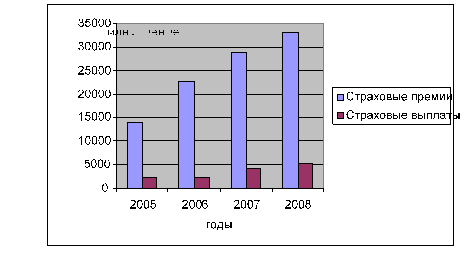

В таблице 2 приведены основные показатели страхового рынка Казахстана за 2005-2008гг. За этот период наблюдается положительная тенденция увеличения как по страховым премиям так и по выплатам. Если в 2005 году страховые выплаты составляли - 13874 млн. тенге, то в 2008 г. они составили 33052 млн. тенге, т. е. увеличились на 138,2% или 19178 млн. тенге.

По сравнению с 2007 страховые премии увеличились на 14,5% или 4182 млн. тенге, в том, числе по обязательному страхованию на 29%, и по добровольному личному - 30,4, по имущественному страхованию - 11% или 2513 млн. тенге.

Страховые выплаты по обязательному и добровольному личному и имущественному страхованию имели положительную динамику. Если в 2007 году страховые выплаты по обязательному страхованию составляли - 1317 млн. тенге, то в 2008 году они составили 2279 млн. тенге, т. е. возросли на 73% или на 962 млн. тенге. Такая же ситуация обстоит с добровольным личным и имущественным страхованием, по сравнению с 2007 годом, личное увеличилось на 3% или 27 млн. тенге, а имущественное на 2,2% или 42 млн. тенге 28.

Как считают экономисты, интерес к страхованию в Казахстане возник и, в принципе, не теряет своей актуальности у предпринимателей, как к возможной сфере инвестиций капитала с целью получения прибыли. С другой стороны, страхование интересует население, товаропроизводителей, хозяйственников, предпринимателей, как система, которая гарантирует возмещение затрат, связанных с ущербом от различных стихийных бедствий, непредсказуемых событий, собственной коммерческой деятельности выполнения или невыполнения взаимных обязательств. Свидетельством тому является тот факт, что государства издает дополнительно законы, регулирующие обязательное страхование гражданско-правовой ответственности предпринимательской деятельности частных нотариусов и адвокатов, а также аудиторов и аудиторских компаний.

Таблица 2

Основные показатели страхового рынка Казахстана за 2005-2008 гг.

Млн. тенге

|

Показатели |

2005 |

2006 |

2007 |

2008 |

2008г. к 2007г. | |

|

В % |

В сумме | |||||

|

Страховые премии, всего Обязательное страхование. Добровольное личное страхование; Добровольное имущественное страхование. |

|

|

|

|

|

|

|

Страховые выплаты, всего Обязательное страхование. Добровольное личное страхование; Добровольное имущественное страхование. |

|

|

|

|

|

|

Для того чтобы проследить изменение показателей страхового рынка РК обратите внимание на рисунки 4 и 5.

Рисунок 4. Динамика страховых премий и выплат по РК за 2005-2008 гг.

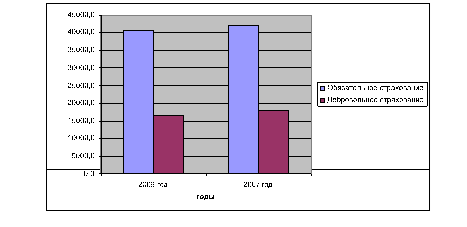

Рисунок 5. Динамика премий и выплат по добровольному имущественному страхованию Республике Казахстан 2005-2008 гг.

Современный страховой рынок Казахстана характеризуется ростом объемов операций, проявлением новых направлений страховой деятельности, обострением конкуренции и усилением внимания зарубежных страховщиков к ситуации со страховым бизнесом в Казахстане.

В настоящее время в Казахстане страховые резервы могут направляться в кредитные операции, которые приносят дополнительную прибыль. Таким образом, страховые резервы выступают как ссудный капитал, который увеличивается не только за счет роста страхового фонда, но и благодаря его инвестированию. Страховые организации осуществляют превращение аккумулированных взносов в ссудный капитал и передачу его в различные области экономики 29, с.35.

Учитывая потенциал страхового рынка Казахстана, и с целью преодоления неравномерности страховых услуг нашего государства с другими странами Национальный Банк РК, как уполномоченный государственный орган страх надзора, осуществляет следующие мероприятия:

1. В сфере обязательного страхования:

Поэтапное введение обязательных видов страхования, в том числе обязательное медицинское страхование (принятие соответствующих законодательных актов по этим вопросам) и обеспечение их эффективного применения, что повысит уровень социальной защищенности значительной части населения;

Определение единой государственной политики в области экологического страхования (как обязательного, так и добровольного) и развития иных видов страхования, связаных с защитой рисков чрезвычайного характера;

Создание системы государственной поддержки обязательного страхования в сельском хозяйстве;

Всемерное использование потенциала страховой системы как одного из механизмов устойчивого развития промышленности республики.

- 2. Ускоренное развитие страхования жизни, системы аннуитетов и иных социально значимых видов страхования; 3. Формирование полноценной страховой статистика, а также создание отраслевой инфраструктуры по мониторингу и оценке различных опасных производственных рисков для использования их в страховании (особенно в области экологического страхования, страхования в сельском производстве и т. д.); 4. создание оптимальных условий для развития добросовестной конкуренции на страховом рынке, сопряженное с:

Обоснованным снижением тарифов страховых услуг;

Повышение качества страховых продуктов;

Обеспечением прозрачности и надежности в деятельности страховых (перестраховочных) организаций и страховых брокеров;

Поощрение создания страховых (перестраховочных) пулов, в т. ч. содействующих в реализации конкретных экономических задач государства.

- 5. Поэтапное решение проблем перестрахования, с учетом ограниченного потенциала национального страхового и перестраховочного рынков по принятию рисков, объемы которых ежегодно увеличиваются (что связано и с ускоренным развитием добывающих отраслей экономики); 6. Упрощение контроля за деятельностью страховых организаций в вопросах разработки и продвижения страховых продуктов на рынок; 7. Поэтапное расширение иностранного присутствия на страховом рынке и в тоже время строжайший контроль, что позволит использовать ресурсы и изучение опыта ведения бизнеса у зарубежных страховщиков для развития воспроизводственной базы рынка через привлечение новых потребителей услуг по добровольным видам страхования; 8. Дальнейшее повышение консолидации страховых организаций и их профессионального уровня, а также на установление на рынке реальной специализации страховых организаций, учитывая повышение роли таких перспективных направлений страхования как медицинское, накопительное и долгосрочное страхование жизни, страхование в туристической отрасли, страхование недвижимости, банковских и предпринимательских рисков и т. д.; 9. Принятие дополнительных мер по смягчению режима налогообложения страхователей и страховых организаций (включая освобождение от налогов средств страховых организаций, направляемых на обучение своего персонала на территории республики); 10. Дальнейшее совершенствование системы государственного регулирования страховой деятельности и надзора за ней, включая повышение устойчивости и платежеспособности страховых организаций, использование наиболее эффективных методов контроля за результатами их основной и инвестиционной деятельности, поэтапную либерализацию существующих требований к размещению страховых резервов и инвестиционной политике страховых организаций, а также усиление норм законодательства по вопросам проверки аффилиированности страховых организаций и их должностных лиц, условиям участия субъектов страховой деятельности в холдингах и иных корпоративных объединениях, мерам борьбы по отмывание незаконного капитала через страховой сектор 30, с.355.

В результате рыночных преобразований в Республике Казахстан реформирована система страхования, в результате чего осуществлен переход от государственной монополии на страховое дело к страховому рынку. Страховой рынок представляет собой экономическое пространство, в котором действуют определенные участники страховых отношений: страхователи, формирующие спрос на страховые услуги; компании прямого страхования (страховщики), удовлетворяющие этот спрос; перестраховочные компании, обеспечивающие раскладку ущерба по страховым операциям, а следовательно, финансовую устойчивость всего страхового рынка в целом; страховые посредники, способствующие продвижению страховых услуг от страховщика к страхователю и организации страховой инфраструктуры (страховые ассоциации, институты сюрвейеров и т. п.).

Наблюдается устойчивое увеличение количества страховщиков. Прослеживается тенденция увеличения уставных фондов страховых организаций. Однако, действующие страховые компании неравнозначны. Наряду с солидными компаниями появляются мелкие малоэффективные предприятия.

Значительно возросли объемы страховых операций. При этом наблюдается изменение в пользу имущественных видов страхования и страхования ответственности, наиболее перспективных и быстроразвивающихся видов страховых услуг.

Для современного Казахстана присуща проблема неразвитости инфраструктуры страхового рынка, т. е. отсутствие целостной системы подготовки профессиональных кадров и целых институтов страхования - экспертов, брокеров, аварийных комиссаров, актуариев и т. п. В целях научной обоснованности организации национального страхового дела и успешной практики его проведения целесообразным было бы совершенствование отраслевой классификации страхования в нашей республике.

Для успешного регулирования страхового бизнеса и интеграции экономических связей с зарубежными странами предстоит большая работа по формированию адекватной законодательной базы для деятельности страховых организаций 31, с.300.

Осуществление инвестиционной деятельности и получение дополнительного дохода является важным фактором повышения качественного уровня страхового бизнеса в республике. Однако, пока нет серьезных оснований говорить о каком-либо значительном развитии инвестиционных операций национальными страховыми компаниями. Объяснить это можно как в силу ограниченности выбора направлений инвестирования, так и в силу недостаточности инвестиционных ресурсов самих страховщиков.

Похожие статьи

-

Понятия и термины, используемые в имущественном страховании В результате рыночных преобразований в Республике Казахстан реформирована система...

-

Страховой рынок г. Костаная включает филиалы, представительства и брокерские места следующих страховых компании: АО "Казахинстрах" АО СО "Виктория" ОАО...

-

Роль государственного регулирования деятельности страховых организаций определяется тем, что: Оно является наиболее активным участником отношений...

-

ВВЕДЕНИЕ - Экономическая сущность государственного регулирования страховых организаций в Казахстане

Имущественный страхование рынок Страхование играет все большую роль в обеспечении благополучия каждой семьи, каждого человека. С помощью страхования...

-

Исходя из многообразия объектов, подлежащих страхованию, различий в объеме страховой ответственности, степени риска и категориях страхователей однородные...

-

Экономические отношения, присущие имущественному страхованию, связаны с возмещением ущерба в процессе общественного производства, если этот процесс...

-

Акционерное общество "Страховая компания "Казкоммерц-Полис" основано в 1996 году. Акционерами компании являются: Крупнейший банк Республики Казахстан АО...

-

Процесс становления страхового рынка Республики Казахстан В 1992 году был принят закон "О страховании" в Казахстане, который и стал ориентиром для...

-

АО СК "Казкоммерц-Полис" осуществляет добровольное страхование на основании лицензии серия ДОС №13-7/1, выданная Агентством Республики Казахстан по...

-

Структура страхового рынка - Сущность страхования

Субъекты страхового рынка. Страховой рынок -- это особая система организации страховых отношений, при которой происходит купля-продажа страховых услуг...

-

Американский страховой бизнес отличается огромным размахом и не имеет себе равных в мире. Американские страховые монополии контролируют примерно 50%...

-

Страхование ответственности в отличие от имущественного и личного защищает интересы как самого страхователя, поскольку ущерб за него возмещает страховая...

-

Продуманная государственная политика в области страхования создала все условия для развития рынка страхования в Казахстане. В целом страховое...

-

Основными целями и задачами развития страхового рынка в среднесрочной перспективе являются: 1) разработка и реализация мер по удовлетворению потребностей...

-

Страхование, как форма взаимопомощи, возникло еще на заре Человечества. Его прототипом считают заемные операции древних греков. Еще Демосфен писал о...

-

Общая характеристика и тенденции развития страхования в Республике Казахстан Осовная цель в развитии страхового рынка - формирование современной...

-

Заключение - Перспективы развития рынка имущественного страхования в 2016 году

Подводя итоги курсовой работы, хотелось бы сделать основные выводы, а именно: 1. Имущественное страхование представляет собой систему отношений между...

-

Понятие, характеристика и сущность страхования Человечество живет и трудится в условиях определенной природной и социальной среды. В процессе своей...

-

Страхование жизни как один из приоритетов в развитии страхового рынка Казахстана Одной из основных проблем развития страхового рынка в республике...

-

Экономическая категория страхования является составной частью категории финансов. Однако, если финансы в целом связаны с распределением и...

-

Исторические аспекты возникновения и развития имущественного страхования Необходимость стабильного развития и существования с давних времен заставляет...

-

Проблемы и перспективы развития страхового рынка Сегмент страхового рынка. В 2007 году, по данным Федеральной службы государственной статистики, по этому...

-

Финансовыми показателями деятельности страхового рынка являются: * финансовый результат страховых операций или стоимостная оценка итогов деятельности...

-

Особенности развития страхования ВЭД в России В каждой стране имеются национальные особенности развития как страхования в целом, так и...

-

Классификация и виды страхования - Анализ финансовой деятельности ОАО "Страховой дом ВСК"

Страхование в процессе своего исторического развития постоянно усложнялось, вовлекая в свою сферу все новые предметы и объекты страхования. В...

-

На страховом рынке России уже в середине 90-х годов преобладал частный капитал. В общем числе страховых организаций частные компании составляли 36%,...

-

Краткая характеристика АО "Фонд финансовой поддержки сельского хозяйства" АО "Фонд финансовой поддержки сельского хозяйства" - это специализированная...

-

Государственное регулирование страховой деятельности - Страхование в России

В Законе об организации страхового дела (ст. 14.1) закреплено правило об образовании страховых и перестраховочных пулов на основании договора простого...

-

Современное состояние страхового рынка в России - Современное состояние страхового рынка в России

В современной России происходит реформирование экономики, осуществляется переход на рыночные отношения во всех национальных отраслях. Рыночные отношения...

-

Сущность, значение и функции страхования - Анализ финансовой деятельности ОАО "Страховой дом ВСК"

Практически любое направление экономической деятельности носит рискованный характер, так как всегда существует возможность понести финансовые потери,...

-

Проблемы рынка страхования лизинговых операций Основным фактором, ограничивающим возможности роста рынка, является невысокий уровень кредитоспособности...

-

Проблемы и перспективы рынка имущественного страхования 1) одной из главной и самой масштабной проблемой на отечественном рынке страхования имущества...

-

История развития страхования Первоначальный смысл страхования связан со словом "страх". В частности, выражение "страхование" (страховка, подстраховка)...

-

Страхование является одним из видов экономической деятельности, в котором правовое регулирование играет заметную роль. Это связано с необходимостью...

-

Проведенный анализ демонстрирует, несмотря на то, что финансовое положение ВСК в целом весьма благополучно, а некоторые незначительные отклонения...

-

Состояние имущественного страхования в России по состоянию на 2015 год Совокупная чистая прибыль российских страховщиков по итогам 2015 года по РСБУ...

-

Краткий обзор современного рынка страхования в России В едином государственном реестре субъектов страхового дела на 30.09.2008 зарегистрировано 814...

-

Институционализация вторичного рынка ценных бумаг в Казахстане Не смотря на относительную вялость казахстанского фондового рынка, следует признать, что...

-

Страхование имущества составляет примерно треть от общего объема премий (исключая ОМС) российского страхового рынка. Около 68% от объема премий...

-

Заключение - Современное состояние страхового рынка в России

В процессе дипломной работы были решены следующие задачи: 1. Рассмотрено современное состояние страхового рынка в РФ; 2. Раскрыты экономическая сущность...

АНАЛИЗ СОСТОЯНИЯ ИМУЩЕСТВЕННОГО СТРАХОВАНИЯ В КАЗАХСТАНЕ, Страховой рынок Казахстана на современном этапе развития - Экономическая сущность государственного регулирования страховых организаций в Казахстане