Определение тарифной нетто-ставки и учет страховых рисков - Показатели системы страхования

С помощью этих показателей определяется такой важнейший коэффициент, как Убыточность страховой суммы

Этот коэффициент лежит в основе расчета тарифной ставки, которая в виде Брутто-ставки Состоит из нетто-ставки, надбавки за риск и нагрузки, учитывающей расходы на ведение дела, формирование резервных и других фондов, а также определенную плановую прибыль от страховой деятельности.

Нетто-ставка Предназначена для формирования страхового фонда, который используется для страховых выплат страхователям, т. е. для выполнения финансовых обязательств страховщика по договорам.

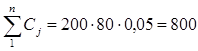

Например, 80 человек застрахованы от несчастных случаев на 200 у. е. каждый (средняя страховая сумма), а статистика показывает, что ежегодно 4 человека подвергаются страховому случаю (частость f= 4 : 80 = 0,05). Тогда общие ежегодные страховые выплаты составят

y. e.,

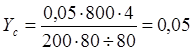

Аналогичный результат получается по формуле

Или 5%

Следовательно, тарифная нетто-ставка адекватна коэффициенту убыточности страховой суммы (= УС), а для одного вида страхования она еще равна и частости страховых случаев, т. е. =f

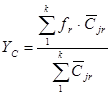

Если страховая компания занята несколькими видами страхования, то коэффициент убыточности страховых сумм, равнозначный средней тарифной нетто-ставке, определяется средневзвешенно по формуле

Где R = 1, ..., K -- Признак вида страхования.

При нескольких одновременных видах страхования средняя тарифная нетто-ставка отличается от средней частости страховых случаев.

Каждый вид страхования по структуре может состоять из нескольких подвидов. Например, личное страхование может включать случаи потери здоровья, смерти, дожития до определенного возраста. Тогда совокупная нетто-ставка одного вида страхования должна состоять из. нескольких частных нетто-ставок по подвидам.

При расчете тарифных нетто-ставок страхований, для которых отсутствуют статистические данные по величинам, и, их значения могут оцениваться экспертным путем либо могут использоваться аналоги. На основе анализа последних рекомендуется отношение средней выплаты к средней страховой сумме () принимать не меньше:

- 0,4 -- при страховании средств наземного транспорта; 0,5 -- при страховании грузов и имущества; 0,6 -- при страховании средств водного и воздушного транспорта; 0,7 -- при страховании ответственности владельцев средств транспорта и финансовых рисков.

При этом страхование ответственности предусматривает наличие заранее неопределенных третьих лиц (кроме страховщика и страхователя), которым законодательно или по решению суда производятся соответствующие выплаты, компенсирующие причиненный вред или ущерб их материальному состоянию, здоровью или имуществу.

Учет страховых рисков

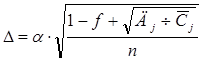

Величина страхового тарифа находится в прямой зависимости от степени риска, поскольку страховой взнос есть усредненный платеж по виду страхования и возможны его отклонения в любую сторону в зависимости от конкретной ситуации. Для компенсации возможных непредвиденных обстоятельств (например, захват террористами транспортного средства с туристами) к нетто-ставке делается Гарантийная надбавка за риск, Которую принято называть Дельта-надбавкой (-надбавка).

Возможны два варианта расчета такой надбавки: по одному виду страхования (страховому риску) и по нескольким видам страховых рисков. При первом варианте

Где -- коэффициент доверия, зависящий от вероятности гарантии безопасности и определяемый по приведенным ниже данным:

..................... 0,84 0,90 0,95 0,98 0,998

..................... 1,0 1,30 1,65 2,0 3,0

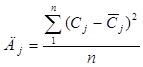

Величина представляет собой простую дисперсию страховых выплат при наступлении страховых случаев и определяется по известной формуле

Если нет данных страховой статистики для определения дисперсии, то допускается вычисление рисковой надбавки по формуле

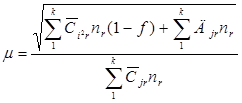

При расчете рисковой надбавки по нескольким видам страхования одновременно (второй вариант) пользуются формулой

Где -- коэффициент вариации страховой выплаты как отношение среднеквадратического отклонения к средней сумме страховых выплат. Он определяется по выражению

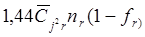

При неизвестной дисперсии по какому-либо R-му Виду страхования ДI =0 и соответствующее слагаемое в числителе выражения (2.28.) заменяется величиной

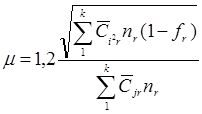

А если неизвестна дисперсия ни по одному виду страхования, то коэффициент вариации вычисляется по формуле

Похожие статьи

-

Данный раздел посвящен определению тарифных ставок и страховых премий по смешанному страхованию. Даны следующие условия (табл. 3.3). Таблица 3.3 Исходные...

-

Абсолютные и средние показатели страховой статистики - Показатели системы страхования

Базой процесса страхования служит Страховое поле -- максимальное количество объектов, которое может быть охвачено страхованием, а фактическое число...

-

Сущность и значение страховой статистики в РФ Страхование - это необходимый элемент производственных отношений, оно связано с возмещением материальных...

-

Страховой рынок охватывает сферу индивидуального (частного) страхования представляет собой совокупность экономических отношений между субъектами...

-

Зарубежный опыт страхования рисков страховых обязательств Страхование рисков долговых обязательств как отдельная отрасль страховой деятельности...

-

Виды страховых рисков и страховые случаи - Страхование строительно-монтажных рисков

1. Страховым риском является предполагаемое событие, на случай наступления, которого проводится страхование. 2. Страховым случаем является совершившееся...

-

Расчет страховой премии по ОСАГО в ООО СК "Цюрих" - Анализ рисков в страховании

Как уже отмечалось выше, поскольку договора по ОСАГО пользуются наибольшим спросом на сегодняшний день, то выявление рисков и использование метода по их...

-

Вопрос. Понятие страхового риска. Право страховщика на оценку страхового риска - Договор страхования

Риск - объективное явление в любой сфере человеческой деятельности, он проявляется как множество отдельных обособленных рисков. Федеральный закон "Об...

-

Актуарные расчеты. Особенности актуарных расчетов - Тарифная политика в страховании

Исчисление страховых тарифов осуществляется при помощи системы математических и статистических методов -- актуарных расчетов. Методика актуарных расчетов...

-

В страховании используются два принципа формирования рисков, обеспечивающих правовую защиту: - страхование методом исключения; - страхование методом...

-

На рисунке 3.1 представлена всеобщая схема классификации страхования финансовых рисков и личного страхования. Рис.3.1 Всеобщая схема классификации...

-

Определение тарифной брутто-ставки (или страхового тарифа) - Показатели системы страхования

Остальная часть страховой тарифной ставки называется Нагрузкой, Включающей в себя следующие текущие расходы страховщика: оплату труда штатных и нештатных...

-

На сегодняшний день компания предлагает 55 страховых продуктов -- от популярных программ автострахования до специального страхования космической отрасли....

-

Заключение - Показатели системы страхования

Статистика страхования использует различные показатели, изучающие объем, состав, структурные сдвиги, динамику, частоту, тяжесть и опустошительность...

-

Страховые риски - Страхование граждан, выезжающих за рубеж

Риск - объективное явление в любой сфере человеческой деятельности, он проявляется как множество отдельных обособленных рисков. Фактор риска и...

-

Понятие, характеристика и сущность страхования Человечество живет и трудится в условиях определенной природной и социальной среды. В процессе своей...

-

Существуют различные подходы к определению страховой стоимости и страховой суммы предмета лизинга в зависимости от страхователя и срока действия...

-

Формирование страховых резервов по страхованию жизни в ООО "Согласие" осуществляется в целях оценки обязательств страховщика, выраженных в денежной...

-

Имущественное страхование Имущественное страхование трактуется как отрасль страхования, в которой объектом страховых правоотношений выступает имущество в...

-

Объекты страхования определяются в Законе, "как не противоречащие законодательству РФ имущественные интересы", связанные с: жизнью, здоровьем,...

-

Для снижения риска потерь при грузоперевозках рекомендуется воспользоваться услугами по страхованию грузов, предоставляемыми ОАО "Военно-страховая...

-

Управление рисками в страховании - Анализ рисков в страховании

В любой деятельности человека, с чем бы она ни была связана, всегда присутствует какой-либо риск. Поэтому для начала хотелось бы рассмотреть данное...

-

Как уже отмечалось выше, деятельность страховой компании подвержена определенным рискам. Рассматривая страхование ответственности, был выделен финансовый...

-

Страховое покрытие - Теоретические основы организации страхования грузоперевозок

Страховое покрытие по договору страхования грузов распространяется на: - стоимость грузов, транспортные расходы (фрахт), ожидаемую прибыль; -...

-

Структура страхового рынка - Сущность страхования

Субъекты страхового рынка. Страховой рынок -- это особая система организации страховых отношений, при которой происходит купля-продажа страховых услуг...

-

Одним из основных видов деятельности компании является добровольное медицинское страхование. Добровольным медицинским страхованием компания занимается с...

-

Методические основы расчета тарифных ставок - Страхование от несчастных случаев

Особенность определения тарифных ставок в добровольном медицинском страховании (ДМС) состоит в том, что этот вид страхования, с одной стороны, относится...

-

Страхование кредитного риска - Страхование кредитных рисков

Кредитный риск страхование ликвидность Страхование риска есть по существу передача определенных рисков страховой компании. Страхование может...

-

Заключение - Тарифная политика в страховании

Под тарифной политикой в страховании понимают систематическую работу страховой организации по разработке, уточнению и упорядочению страховых тарифов в...

-

Управление системой социального страхования - Общая характеристика социального страхования

Обязательное социальное страхование проводит страховщики, создаваемые Правительством РФ, в соответствии с федеральными законами о конкретных видах...

-

Перестрахование - Тарифная политика в страховании

Перестрахование - это передача страховщиком, заключившим договор прямого страхования, части принятой на себя ответственности, превышающей его финансовые...

-

Расчет тарифных ставок по накопительному страхованию жизни - Тарифная политика в страховании

Нетто-ставки тарифа по накопительному страхованию рассчитываются на иной основе, чем при рисковом страховании. Страховая премия (брутто-ставка) состоит...

-

Понятия и термины, используемые в имущественном страховании В результате рыночных преобразований в Республике Казахстан реформирована система...

-

Лизинговая деятельность, как и любой другой вид предпринимательской деятельности, подвержена целому ряду рисков, которые можно подразделить на риски,...

-

Страхование является особым видом экономических отношений, поэтому экономико-финансовые основы деятельности страховой компании отличаются от других видов...

-

Метод оптимизации рискапо договору ОСАГО в ООО СК "Цюрих" - Анализ рисков в страховании

Принимая во внимания проведенный выше анализ, можно отметить, что страхование ответственности подвержено финансовым рискам. Чтобы уменьшить возможный...

-

Досудебное урегулирование споров со страховыми компаниями имеет свою специфику, обусловленную тем, что на практике все страховые компании по ОСАГО...

-

СУЩЕСТВЕННЫЕ УСЛОВИЯ И ВИДЫ ДОГОВОРА ЛИЧНОГО СТРАХОВАНИЯ - Договор личного страхования

Договор страхования считается заключенным , Когда между сторонами в требуемой и надлежащей форме достигнуто соглашение по всем существенным его пунктам....

-

Характеристика подотраслей личного страхования в России - Личное страхование в России

По условиям лицензирования в РФ существует три подотрасли, которые образуют систему личного страхования Яковлева Т. А., Шевченко О. Ю. Страхование:...

-

В соответствии со статьей 29 Федерального закона от 15.12.2001 г. № 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации" физические...

Определение тарифной нетто-ставки и учет страховых рисков - Показатели системы страхования