Написание отчета и заключения - Банковский аудит

На данном этапе необходимо ориентироваться на Письмо ЦБ от 16.02.96 г. N 239 "О порядке составления заключения по результатам аудиторской проверки, а также составления и представления в ЦБ России публикуемой отчетности кредитных организаций за 1995 г.". В соответствии с требованиями данного Письма аудиторское заключение должно состоять из трех частей - вводной, аналитической и итоговой.

- 1. Вводная часть включает общие сведения:

- - об аудиторской фирме (название фирмы, юридический адрес и телефон; номер, дата выдачи лицензии и срок ее действия; номер свидетельства о государственной регистрации; номер расчетного счета; фамилии, имена и отчества руководителей аудиторской фирмы и всех аудиторов, принимавших участие в данной аудиторской проверке; продолжительность аудиторской проверки, с указанием конкретных дат ее проведения); об аудиторе, работающем самостоятельно (фамилия, имя, отчество; номер, дата выдачи лицензии и срок ее действия; номер свидетельства о государственной регистрации в качестве предпринимателя, действующего без образования юридического лица; номер расчетного счета; продолжительность аудиторской проверки, с указанием конкретных дат ее проведения); - о проверяемом клиенте (наименование кредитной организации, ее организационно-правовая форма; номер и дата выдачи Центральным банком Российской Федерации лицензии на право проведения банковских операций, количество филиалов).

При этом, если выборочная проверка проводилась по отдельным объектам учета (операциям кредитной организации), необходимо указать, какие объекты подвергались выборочной проверке, а какие - сплошной.

- 2.2. Описание следующих основных вопросов:

- - соблюдение действующего законодательства по совершаемым кредитной организацией операциям; - состояние бухгалтерского учета и отчетности, соответствие аналитического учета синтетическому; - правильность составления бухгалтерской и финансовой отчетности; - соблюдение установленных ЦБ России обязательных экономических нормативов; - правомерность формирования уставного, резервного и других фондов; - законность открытия расчетных, текущих, валютных и других счетов клиентов, корреспондентских счетов (субсчетов) кредитным организациям (филиалам); - правомерность и правильность проведения активно-пассивных операций (ссудных, депозитных, валютных, операций с ценными бумагами, переоценки балансовых счетов в иностранной валюте и т. д.); - состояние кредитно-экономической работы; - выполнение функций агента валютного контроля; - своевременное и полное депонирование средств в фонде обязательных резервов и создание резервов на возможные потери по ссудам и под обесценение ценных бумаг; - выполнение предписаний Центрального банка Российской Федерации; - обеспечение сохранности денежных средств, ценных бумаг и материальных ценностей; - правильность начисления и полноты взыскания (уплаты) процентов и других доходов (расходов); - качество управления кредитной организацией; - состояние системы внутреннего контроля (при этом подразумевается, что ответственность за состояние контроля несет руководство кредитной организации и его оценка производится с целью определения объема работы, которую необходимо выполнить в ходе аудита); - выполнение рекомендаций предыдущей аудиторской проверки.

При отсутствии замечаний по представленным для аудиторской проверки формам отчетности аудиторская фирма заверяет своей печатью и подписью каждый лист баланса и отчета о прибылях и убытках кредитной организации, с отметкой о представлении их ранее ГУ ЦБ.

На основе заверенных аудиторской фирмой баланса и отчета о прибылях и убытках (Форма N 2) кредитной организацией составляется публикуемая отчетность по утвержденным ЦБ формам, которые также заверяются печатью и подписью аудиторской фирмы с текстом следующего содержания: "Достоверность данного баланса и отчета о прибылях и убытках подтверждена аудиторской фирмой (указать название фирмы, номер и дату выдачи ей лицензии, фамилию, имя, отчество руководителя)".

В случае выявления в ходе аудиторской проверки ошибок ведения бухгалтерского учета, приведших к серьезному искажению баланса и отчета о прибылях и убытках (Формы N 1 и 2), представленных в ГУ ЦБ, они подлежат исправлению в отчетности, составляемой в текущем периоде. О характере выявленных ошибок и причинах, их обусловивших, а также о номерах балансовых счетов, по которым вносились исправления с указанием сумм, необходимо сообщить в аудиторском заключении.

С учетом этого аудиторской фирмой высказывается мнение о достоверности данных баланса и отчета о прибылях и убытках, представленных кредитной организацией в ГУ ЦБ. Если аудиторы считают, что эти ошибки повлекли серьезные искажения данных баланса и Формы N 2, а также могут привести к нанесению ущерба вкладчикам и государству, данные не подтверждаются и об этом факте сообщается в ГУ ЦБ с указанием причин неподтверждения. При этом публикуемые формы отчетности составляются банками с учетом внесенных в ходе аудиторской проверки исправлений и заверяются печатью и подписью аудиторской фирмы с текстом следующего содержания: "Достоверность данного баланса и (или) отчета о прибылях и убытках подтверждена аудиторской фирмой (указать название фирмы, номер и дату выдачи ей лицензии, фамилию, имя, отчество руководителя) с учетом внесенных в ходе аудиторской проверки исправлений".

По завершении проверки составленное аудиторской фирмой заключение подписывается руководителем фирмы или уполномоченным им лицом (заместителем руководителя или специалистом фирмы, имеющим квалификационный аттестат ЦБ России на право осуществления аудиторской деятельности в области банковского аудита), заверяется печатью аудиторской фирмы (дата обязательна).

Аудиторское заключение в обязательном порядке должно быть прошито. На последней странице делается запись "прошнуровано, пронумеровано и скреплено печатью _____ страниц".

При нарушении требований ЦБ к заключению по факту аудиторской проверки могут возникнуть нарекания со стороны Управления лицензирования и аттестации банковского аудита Департамента банковского надзора, т. к. один экземпляр ГУ ЦБ направляет туда.

Что касается подтверждения достоверности данных баланса и отчетности, то здесь дело не в количестве выявленных ошибок, а в том, насколько полно они уже исправлены, насколько они исказили баланс и форму N 2, привели ли к нанесению ущерба государству или клиентам (или могут его нанести) или нет, носили они систематический или преднамеренный характер. На основании всего этого аудитор формирует свое мнение.

Как уже было сказано, итогом проверки является отчет и заключение, при этом отчет является внутренним документом банка, и в нем целесообразно максимально полно перечислить даже самые незначительные ошибки, а самое главное - рекомендации по исправлению и изменению порядка ведения операций. Это позволит не только избежать ошибок в дальнейшем, но и сделает учет операций в банке более рациональным, систематизированным и удобным для анализа.

Кроме того, целесообразно включать в отчет некоторые показатели активности и эффективности операций банка в динамике в течение проверяемого периода. Это, безусловно, ближе к финансовому анализу, однако в небольшом объеме оптимально дополнит отчет, придав ему более глубокий смысл.

Аудиторские фирмы все глубже проникают в банковскую систему, и это выражается не только в проведении обязательных проверок. Все более внедряются системы сопровождения, т. е. абонементного обслуживания, консультирование, разработки управленческих структур, маркетинговые исследования.

Однако основной сферой деятельности остаются именно проверка достоверности данных бухгалтерской отчетности, что напрямую вытекает из определения аудиторской деятельности. И от того, насколько качественно оказывает услуги аудиторская фирма на данном сегменте рынка, зависит успех ее деятельности.

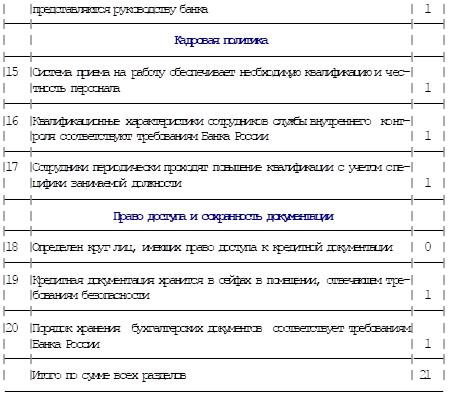

Приложение А

Тестовые вопросы для проведения первичной оценки системы внутреннего контроля при планировании аудита кредитных операций коммерческого банка

Приложение Б.

Методика аудиторской проверки собственных средств (капитала) банка

Похожие статьи

-

Внутренние стандарты аудиторской деятельности в области банковского аудита - Банковский аудит

Сложность при разработке и изучении методики проведения аудита любого вида деятельности состоит в том, что в настоящий момент нет законодательно...

-

Основные блоки проверки - Банковский аудит

Проводить проверку целесообразно от простого к сложному, т. е. одно должно последовательно вытекать из другого. Сначала должны быть рассмотрены составные...

-

Нормативное регулирование банковского аудита - Банковский аудит

Нормативное регулирование аудита в банковской системе прежде осуществлялось Банком России. При этом был издан ряд документов, которые в совокупности...

-

Аудит бухгалтерской отчетности - Банковский аудит

Завершающим этапом является проверка правильности составления и своевременности предоставления отчетов в ЦБ, а также того, насколько выявленные ошибки...

-

Аудит кредитных операций коммерческого банка: стадия планирования - Банковский аудит

Планирование следует рассматривать как важный и ответственный этап аудиторской проверки, поскольку от качества его выполнения зависит эффективность всей...

-

В целях ликвидации различий, вызванных разными экономическими и юридическими условиями при установлении национальных стандартов бухгалтерского учета,...

-

Роль банковской системы в экономике трудно переоценить. Развиваясь параллельно с товарным производством и тесно переплетаясь с ним, банковская система...

-

Отчетность о финансовых результатах банка в ОАО ПК "Элкабанк" составляется в соответствии с прил. 4 "Отчет о прибылях и убытках" к Положению №302-П и...

-

Основные направления, задачи и источники анализа доходов, расходов и финансовых результатов банковской деятельности На современном этапе развития...

-

В системе контроля за деятельностью банков особое место занимает аудиторский контроль как элемент рыночной инфраструктуры. В настоящее время...

-

Аудиторская проверка собственного капитала банка - Банковский аудит

Показатель достаточности капитала банка отражает адекватность имеющихся собственных источников банка уровню рисков, принимаемых на себя банком в его...

-

Аудит основных средств, нематериальных активов и МБП - Банковский аудит

Имущество банка состоит из товарно-материальных ценностей, зданий и сооружений, купленных банком за свой счет, внесенных учредителями в уставный капитал...

-

Понятие и состав доходов, расходов и финансовых результатов банковской деятельности Вся совокупность нормативных актов, регулирующих учет доходов,...

-

Аудит кассовых операций - Банковский аудит

Кассовая работа банка - достаточно трудоемкий процесс, требующий большой "бумажной" работы (т. е. оформления различных ордеров, ведомостей, пересчета...

-

Переход России к рыночной экономике, повышение эффективности ее функционирования, создание необходимой инфраструктуры невозможно обеспечить без...

-

Основными документами, регулирующими налоговый учет доходов и расходов в целях исчисления налога на прибыль, является глава 25 Налогового Кодекса РФ...

-

Для учета финансовых результатов ОАО ПК "Элкабанк" руководствуются Положением № 302-П. При переходе на метод начислений изменился порядок учета...

-

Аудит открытия и ведения расчетных, текущих и других счетов - Банковский аудит

Одна из важных функций банка - осуществление расчетно-кассового обслуживания народного хозяйства. В целях укрепления платежной и налоговой дисциплины...

-

Этапы заключения кредитного договора - Технологии банковских операций

Кредитный процесс включает: 1. Формирование портфеля кредитных заявок на основе заявлений предприятий. 2. Рассмотрение заявки и проведение переговоров с...

-

Заключение - Порядок предоставления банковских кредитов

В данной работе были рассмотрены ссудные операции коммерческих банков, которые составляют основу активных операций банков. Они являются наиболее...

-

Каждая кредитная организация на основании Положения 385-П разрабатывает и утверждает учетную политику, основанную на утверждении Банка России в плане...

-

Аудит валютных операций - Банковский аудит

Если раньше банков с валютной лицензией было немного, то теперь каждый банк либо ее уже получил, либо рассматривает это как ближайшую перспективу. Кроме...

-

Учет, аудит и анализ доходов, расходов и финансовых результатов банковской деятельности

Программа аудита доходов, расходов и финансовых результатов ОАО ПК "Элкабанк" ОАО ПК "Элкабанк" С 30.03.10 по 10.04.10 300 Тимохина О. И. Тимохина О. И.,...

-

Учет расходов в ОАО ПК "Элкабанк" регламентируется Положением № 302-П. Согласно данному положению учет расходов текущего года осуществляется на счете 706...

-

Заключение - Кредит как экономическая категория. Проблемы банковского кредитования в России

Банковский сектор России сегодня подходит к тому рубежу, после которого он либо приобретет новый импульс и новое качество своего развития, либо как...

-

Заключение - Банковские операции и сделки банка России

Проведенное исследование позволило сделать следующие выводы. 1. Банк России обладает признаками, присущими как институтам частного, так и публичного...

-

Заключение - Учет, аудит и анализ доходов, расходов и финансовых результатов банковской деятельности

Выполнение дипломной работы на тему "Учет, аудит и анализ доходов, расходов и финансовых результатов банковской деятельности" позволило получить...

-

Организация бухгалтерского учета и отчетности в банках - Принципы банковской отчетности

Учет и отчетность в Банке организуется в соответствии с законодательством Республики Беларусь. Итоги деятельности Банка отражаются в ежемесячных и...

-

Заключение - Автоматизация банковских операций

Быстрое распространение банковских кредитных карточек, их превращение в массовый инструмент расчетов, неуклонный рост их популярности среди широких групп...

-

Заключение - Становление банковской системы Российской Федерации

Ключевым элементом правового статуса Центрального банка Российской Федерации является принцип независимости, который проявляется прежде всего в том, что...

-

Заключение - Банковское кредитование юридических лиц

Кредит, как экономическая категория широко изучена, но акцент делается на пассивности данной категории. Новационным же является подход к дифференциации...

-

На основании данных публикуемого отчета о прибылях и убытках видно, что в период с 2006 по 2008гг. прибыль банка имеет постоянную динамику: в 2006 году...

-

ЗАКЛЮЧЕНИЕ - Виды банковских карт и их применение

Быстрое распространение банковских кредитных карточек служит наглядным свидетельством того, что эта форма расчетов выгодна основным категориям участников...

-

Заключение - Банковская система Российской Федерации

Банки образуют одно из центральных звеньев в системе рыночных отношений, и развитие их деятельности - необходимое условие создания реального рыночного...

-

В сфере денежного обращения банковские пластиковые карты являются одним из прогрессивных средств организации безналичных расчетов. Банковские карты...

-

Заключение - Современные банковские услуги

Исходя из результатов проведенного исследования, были сделаны следующие выводы и предложения. Банковские услуги, прежде всего можно подразделить на...

-

Заключение - Банковская система России: основы функционирования и проблемы развития

В данной работе проведен анализ структуры банковской системы РФ, изложены задачи и функции Центробанка России, определены основные проблемы развития...

-

Заключение - Банковская система как объект государственного регулирования

Банковская система--это совокупность различных видов национальных банков, банковских институтов и кредитных учреждений, действующих в той или иной стране...

-

Формы и способы банковского кредитования - Банковское право

Под способом банковского кредитования понимается порядок взаимодействия кредитной организации и ее клиента при предоставлении (размещении) денежных...

-

В соответствии с Федеральным законом "О банках и банковской деятельности", деятельность кредитной организации подлежит ежегодной аудиторской проверке...

Написание отчета и заключения - Банковский аудит