Аудит кредитных операций коммерческого банка: стадия планирования - Банковский аудит

Планирование следует рассматривать как важный и ответственный этап аудиторской проверки, поскольку от качества его выполнения зависит эффективность всей последующей работы аудитора. Оптимальная схема планирования аудита, составленная на основе российских стандартов аудиторской деятельности, должна включать следующие стадии:

- - предварительное планирование; - изучение систем бухгалтерского учета кредитных операций; - оценка системы внутреннего контроля; - установление уровня существенности; - построение аудиторской выборки; - подготовка общего плана и программы аудита.

В зависимости от намеченных целей аудита выполнение каждой стадии планирования имеет ряд особенностей. Рассмотрим выполнение каждого этапа планирования с учетом специфики аудита кредитных операций, обращая особое внимание на методы получения аудиторских доказательств и ведение рабочей документации аудитора.

Предварительное планирование целесообразно начать с бесед с представителями руководства банка, сотрудниками кредитного подразделения, председателем кредитного комитета, главным бухгалтером, руководителем службы внутреннего контроля. Беседы должны строиться таким образом, чтобы аудитор мог получить достаточно четкое представление о том, чего от него ожидает клиент, как он представляет себе характер, объем и сроки работы и т. п. Руководствуясь аудиторским стандартом "Разъяснения, предоставляемые руководством проверяемого экономического субъекта", аудитор должен получить разъяснения для подтверждения допущения непрерывности деятельности, первичной оценки надежности систем бухгалтерского учета и внутреннего контроля. Кроме того, необходима информация о существующей организации кредитного процесса, распределении функций между соответствующими структурами и общих объемах кредитных операций. Принимая во внимание пожелания руководства банка и учитывая требования законодательства к проведению аудиторских проверок и содержанию аудиторского заключения, аудитор очерчивает круг проблем, требующих повышенного внимания в ходе проверки, и четко формулирует цели, которые должны быть достигнуты по итогам ее проведения.

На этапе предварительного планирования необходимо ознакомиться с экономическими условиями функционирования банка, регионом его деятельности, общим рейтингом банка по данным информационных агентств и других источников. Изучение этих базовых вопросов позволяет аудитору получить общее представление о деятельности банка и его роли в банковской системе. Основным источником информации на данном этапе выступает письменно зафиксированная кредитная политика банка, сформированная с учетом экономических и организационных факторов. Аудитору следует осмыслить и детально проанализировать содержание кредитной политики клиента, степень проработанности в ее положениях основополагающих принципов управления кредитными рисками. Наиболее значимые положения кредитной политики необходимо отразить в рабочих документах аудитора, поскольку на всех последующих этапах проверки анализ структуры кредитных вложений и оценка практики совершения кредитных операций будут проводиться с позиций адекватности принятой кредитной политике.

В качестве других значимых источников информации следует рассматривать положения об организационных подразделениях, занимающихся кредитованием, иные внутрибанковские инструкции и положения, регулирующие проведение кредитных операций. Ознакомившись с содержанием внутрибанковских принципов и правил кредитования, аудитор может приступить к оценке организационной структуры, на которую возложена кредитная функция (управления, отделы, департаменты, кредитный комитет) с позиции ее оптимальности и способности к эффективному функционированию.

На этапе предварительного планирования необходимо оценить квалификацию сотрудников кредитного подразделения с учетом уровня образования, практического опыта, периодичности повышения квалификации, стажировок. Получить необходимые сведения аудитор может путем изучения документации отдела по работе с персоналом и устного опроса сотрудников.

Этап предварительного планирования следует завершить изучением отчетов службы внутреннего контроля, материалов налоговых проверок, проверок Главного территориального управления Банка России и других контролирующих структур.

Изучение системы бухгалтерского учета кредитных операций предполагает изучение и оценку основных принципов организации бухгалтерского учета кредитных операций и документооборота, закрепленных в положениях учетной политики и в иных внутрибанковских инструкциях, роли средств вычислительной техники в ведении учета, организационной структуры подразделений, ответственных за ведение бухгалтерского учета. Целесообразно выполнить обзорную проверку типичных бухгалтерских проводок по кредитным операциями и установить фактическое наличие и правильность оформления первичных документов, на основании которых выполнялись записи по счетам бухгалтерского учета.

На этапе оценки системы внутреннего контроля аудитор должен собрать достаточный объем аудиторских доказательств для высказывания мнения об эффективности этой системы и принять решение о том, в какой мере он в своей работе может на нее полагаться. Таким образом, основной целью оценки системы внутреннего контроля является создание основы для определения времени, видов и объема аудиторских процедур. Система внутреннего контроля может считаться эффективной, если она своевременно предупреждает о возникновении недостоверной информации и выявляет такую информацию. Можно также выделить еще одну цель, преследуемую аудитором при оценке системы внутреннего контроля, - выработка конструктивных предложений по ее совершенствованию.

Для целей проверки структура внутреннего контроля может быть подразделена на контрольную среду, систему бухгалтерского учета и процедуры контроля.

Контрольная среда включает философию менеджмента и стиль работы, организационную структуру организации, деятельность высшего руководства, внутренний аудит, распределение полномочий и ответственности, управленческие методы контроля исполнения операций, кадровую политику, различные факторы, влияющие извне на практическую деятельность (например, проверки внешними контролирующими структурами). Отмечено, что повышенное внимание руководства банка к организации внутреннего контроля является решающим фактором его эффективности, поскольку фактически предопределяет отношение всех сотрудников к контролю и создает благоприятные условия для работы службы внутреннего аудита.

Важнейшей характеристикой контрольной среды является такое разделение обязанностей и ответственности, при котором невозможно совмещение функций, позволяющее сотруднику скрыть ошибку или исказить информацию. Применительно к аудиту кредитных операций это означает, что должны быть четко разграничены:

- - работа с заемщиком, изучение перспектив погашения кредита; - санкционирование выдачи и реструктуризации кредита; - отражение в учете кредитных операций; - контроль за состоянием ссудной задолженности.

Система бухгалтерского учета включает правила и принципы ведения бухгалтерского учета и ведения учетных регистров, установленных для идентификации, сбора, анализа, классификации, отражения в учете и отчетности совершенных операций.

Процедуры контроля - это специальные проверки, проводимые персоналом банка, направленные на предотвращение, выявление и исправление ошибок и искажений информации в системе бухгалтерского учета. Они предполагают наличие эффективных процедур санкционирования, документирование, фактический контроль за кредитами и осуществление независимых проверок.

Оценка системы внутреннего контроля на этапе планирования предусматривает два этапа:

- - общее знакомство с системой внутреннего контроля; - выполнение первичной оценки надежности системы внутреннего контроля.

На первом этапе аудитор должен получить общее представление о подходах руководства к организации внутреннего контроля за кредитными операциями, организационной структуре внутреннего контроля, наличии и характере внутренних связей и механизме выполнения решений руководства на уровне исполнителей, методах распределения функций и ответственности, процедурах внутреннего контроля, доступе к ресурсам и кредитной документации, функциях внутренних аудиторов, возможных видах ошибок. Полученную информацию о системе внутреннего контроля целесообразно документировать в виде блок-схемы, содержащей информацию о разделении обязанностей, санкционировании операций, процедурах учета и контроля. Документирование системы внутреннего контроля позволяет аудитору предварительно установить сильные и слабые стороны контроля, что является важным для дальнейшего исследования.

Уже по итогам общего знакомства с системой внутреннего контроля аудитор должен принять решение о том, может ли он в своей дальнейшей работе вообще полагаться на систему внутреннего контроля. Если аудитор считает это невозможным, то дальнейший аудит планируется таким образом, чтобы аудиторское мнение не основывалось на доверии к этой системе. Если аудитор принимает решение о том, что на систему внутреннего контроля положиться можно, то проводится первичная оценка ее надежности.

В задачу первичной оценки надежности системы внутреннего контроля входит выяснение того, что предпринимается в банке для предотвращения, выявления и исправления ошибок и искажений информации. Предлагаемая методика первичной оценки надежности системы внутреннего контроля основана на тестировании. Вопросы теста представлены в пяти разделах (Приложение А). Каждому положительному ответу соответствует 1 балл, отрицательному - 0 баллов.

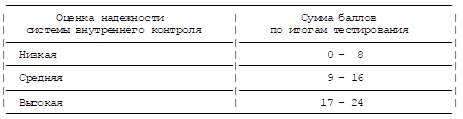

Общий итог подводится по всем разделам. Ориентируясь на рекомендуемые параметры оценки надежности системы внутреннего контроля (табл. 1) и сумму баллов, полученную по итогам тестирования, оценка может быть определена как "низкая", "средняя" или "высокая".

Таблица 1. Параметры оценки надежности

Если по итогам первичной оценки надежность системы внутреннего контроля оценена как "высокая" или "средняя", то аудитор должен учитывать это при разработке программы аудита, однако не должен доверять системе абсолютно. Если надежность оценена как "низкая", то аудитор не должен в дальнейшем полагаться на систему внутреннего контроля клиента. При анализе результатов тестирования следует обратить особое внимание на вопросы теста, по которым получены отрицательные ответы.

В данном случае полученный итог по результатам тестирования (21 балл) позволяет дать высокую первичную оценку надежности системы внутреннего контроля.

Этап первичной оценки надежности системы внутреннего контроля может считаться завершенным, если аудитор выявил вероятность того, что существующие в банке политика и процедуры внутрибанковского контроля помогут или не помогут обнаружить существенные искажения информации. В связи с тем что риск неэффективности системы внутреннего контроля затруднительно выразить количественно, аудитор должен отразить в рабочих документах описание вероятности такого риска и использовать ее в дальнейшем как оценочный показатель.

На этапе знакомства и оценки систем бухгалтерского учета и внутреннего контроля в качестве основных методов получения аудиторских доказательств аудитор применяет опрос, проверку арифметических расчетов, соблюдения правил учета операций, прослеживание, наблюдение, проверку документов. Важным методом получения информации должно стать непосредственное наблюдение за сотрудниками, которые выполняют учетную и контрольную работу.

Установление уровня существенности выполняется на стадии планирования. По сути это - величина вероятного искажения данных, так как аудитор не может учесть все факторы, которые в конечном итоге повлияют на решение относительно существенности в оценке результатов при завершении проверки. Таким образом, величина существенного в планировании может значительно отличаться от величины существенного при оценке результатов проверки. Оценка аудитором существенности должна учитывать интересы потребителей информации.

Для расчета уровня существенности выбирается базовая величина и доля ее (в %), которая соответствует величине максимально допустимой ошибке. В аудите кредитных операций коммерческого банка для установления уровня существенности целесообразно выбирать в качестве базовой величины общую стоимость активов или доход коммерческого банка. Долю для расчета уровня существенности предлагается установить в размере 0,5 - 1% стоимости активов или 0,5 - 3% величины дохода.

Однако при установлении уровня существенности аудитор должен учитывать и качественный фактор. Кредитная операция, противоречащая законодательству и внутрибанковским нормам, является существенной вследствие своей неправомерности. Выявленная ошибка может не быть существенной с позиций подтверждения годового отчета в целом, но в случае тематической проверки кредитных операций она будет рассматриваться как существенная.

Установив допустимый уровень существенности, аудитор может приступать к построению аудиторской выборки. Ниже приведена схема построения аудиторской выборки, которая может корректироваться в зависимости от целей аудита и от установленных аудитором уровней рисков: риска выборки, допустимой и ожидаемой ошибки и объема генеральной совокупности.

Автором предлагаются следующие правила построения аудиторской выборки в аудите кредитных операций коммерческого банка [ ].

- 1. В качестве генеральной совокупности следует рассматривать весь объем ссудной и приравненной к ней задолженности, отраженной на балансе и за балансом на дату подтверждения достоверности бухгалтерского отчета. 2. Для проведения стратификации с целью снижения разброса данных генеральная совокупность разбивается на: межбанковские кредиты; кредиты, выданные предприятиям разных форм собственности; кредиты, выданные физическим лицам-предпринимателям; потребительские кредиты; учтенные векселя; операции лизинга, факторинга и форфейтинга; гарантийные операции с векселями. 3. Внутри каждой группы выделяются так называемые "крупные" ссуды. Критерии, в соответствии с которыми кредит может быть отнесен к "крупному", определяет Банк России. Точка отсечения устанавливается в процентах от основного капитала банка. На основании данных бухгалтерского учета следует удостовериться, не превышает ли сумма нескольких "некрупных" кредитов, выданных одному заемщику (или группе связанных заемщиков), выбранную точку отсечения. Все обязательства, превышающие эту границу, должны подвергаться тщательному изучению. 4. Путем сопоставления данных балансового и внебалансового учета выявляются кредиты, не имеющие обеспечения. Они должны быть подвергнуты сплошной проверке. 5. Подвергаются сплошной проверке кредиты:

- - учтенные на счетах просроченной ссудной задолженности; - вынесенные в отчетном периоде за баланс из-за невозможности взыскания; - классифицированные самим банком как проблемные (по данным внутренней отчетности); - инсайдерам, руководству банка, акционерам и персоналу.

Завершающей стадией планирования является подготовка общего плана и программы аудита. В общем плане должны быть отражены основная цель и направления проверки, способ проведения аудита, установленный уровень существенности, параметры аудиторского риска, определены численность и квалификация рабочей группы аудиторов, их обязанности, ответственность и соподчиненность; указаны сроки проведения проверки, а также дата представления аудиторского заключения и детализированного отчета.

Программа аудита кредитных операций коммерческого банка представляет собой детальный перечень содержания аудиторских процедур для сбора аудиторских доказательств. Общую программу аудита кредитных операций коммерческого банка целесообразно составить в виде четырех взаимосвязанных разделов. Цель первого раздела программы заключается в проведении всесторонней оценки системы управления кредитными рисками. Второй раздел программы предполагает анализ качества кредитного портфеля. Два последних раздела составлены в виде тестов средств контроля и программы аудиторских процедур по существу. Программа тестов средств контроля представляет собой программу действий, предназначенных для подтверждения достоверности оценки системы внутреннего контроля. Аудиторские процедуры по существу предполагают детальную проверку верности отражения в бухгалтерском учете оборотов и сальдо по счетам. Цель двух последних разделов общей программы аудита кредитных операций - собрать достаточный объем аудиторских доказательств для формулирования профессионального мнения о соответствии бухгалтерского учета кредитных операций требованиям действующего законодательства и достоверности во всех существенных аспектах бухгалтерской отчетности в части отраженных в ней кредитных операций.

Важным шагом на этапе планирования аудита является комплектация адекватной рабочей группы в зависимости от целей проверки, объема работы и сроков проведения аудита. Так, в случае проведения целевой проверки и при значительном объеме кредитных операций рабочую группу аудиторов предлагается разделить на отдельные подгруппы по направлениям проверки. Рабочая группа должна формироваться из аудиторов, специализирующихся на проверках кредитных операций коммерческого банка. В рамках годового аудита при незначительном объеме кредитных операций в состав рабочей группы достаточно включить двух-трех аудиторов (специалистов в кредитной сфере). Аудиторы должны иметь достаточную теоретическую подготовку в области правовых и экономических основ кредитных операций, механизма их проведения и бухгалтерского учета, а также иметь практический опыт работы в банке или в сфере банковского аудита.

Обязанность подбора и распределения по участкам проверки аудиторов, ассистентов и иных специалистов, привлекаемых к проверке, должна быть возложена на руководителя аудиторской проверки. В необходимых случаях к выполнению отдельных этапов аудита кредитных операций могут быть привлечены эксперты, например для проведения оценки уровня и эффективности постановки исковой работы или для анализа кредитного портфеля. Работа эксперта и использование предоставленных им материалов регламентированы стандартом аудиторской деятельности "Использование работы эксперта".

Общее руководство проверкой, координация деятельности членов рабочей группы и контроль за соблюдением графика использования рабочего времени должны осуществляться руководителем аудиторской проверки. При разделении рабочей группы на подгруппы по направлениям функции локального руководства целесообразно возлагать на старших аудиторов.

Практика аудита российских коммерческих банков и последующий контроль за результатами их деятельности показали, что предлагаемая схема планирования аудита кредитных операций способствует подготовке аудитором качественной основы для эффективного проведения проверки. С помощью схемы возможно при значительном сокращении затрат рабочего времени собрать достаточный объем аудиторских доказательств для высказывания профессионального мнения как о достоверности отражения в бухгалтерской отчетности кредитных операций, так и о качестве кредитной работы в банке и способности руководства осуществлять управление кредитными рисками.

Похожие статьи

-

ОСНОВНЫЕ ПОЛОЖЕНИЯ Организация кредитной сделки банка с его заемщиком - это принятая в конкретном банке процедура рассмотрения просьбы клиента о...

-

В настоящее время банковские информационные системы позволяют автоматизировать практически все стороны банковской деятельности. Автоматизация банковских...

-

Банковская система - Активные операции коммерческого банка

1. Банковская система, факторы ее определяющие. 2. Центральный банк: сущность, функции. 3. Коммерческие банки и их функции. 4. СФКИ. 1. Банковская...

-

Эффективность кредитных операций - это главный показатель правильно спланированной, взвешенной кредитной политики банка. Во многих банках получила...

-

СИСТЕМЕ УПРАВЛЕНИЯ ССУДНЫМИ ОПЕРАЦИЯМИ 1. ВИДЫ ССУДНЫХ ОПЕРАЦИЙ Коммерческий банк, привлекая свободные денежные средства, высвобожденные в хозяйственном...

-

Ссудный процент является своеобразной ценой ссужаемой во временное пользование стоимости. Классификация видов ссудного процента основана на формах...

-

Операции коммерческого банка как основного звена банковской системы В Российской Федерации создание и функционирование коммерческих банков основывается...

-

Основы управления активами против кредитного риска в банках Важной особенностью казахстанских коммерческих банков является то, что их деятельность в...

-

КРЕДИТНАЯ ДОКУМЕНТАЦИЯ - Кредитные операции коммерческого банка

КРЕДИТНАЯ ДОКУМЕНТАЦИЯ - это составляемые клиентом и банком документы, которые сопровождают кредитную сделку с момента обращения клиента в банк и до...

-

Кредитная политика банков второго уровня Кредит способен оказывать активное воздействие на объем и структуру денежной массы, платежного оборота, скорость...

-

Понятие кредитного процесса - Место и роль кредитных операций в деятельности коммерческих банков

Процесс управления ссудными операциями коммерческого банка представляет собой составную часть процесса управления банком в целом. Управление ссудными...

-

Ссуда, кредит, заем - их современное трактование Когда в экономической литературе рассматривается проблема кредитных отношений, обычно термины "заем",...

-

Пути снижения банковских рисков при осуществлении кредитных операций Кредитные операции являются одним из самых важных и значимых направлений в...

-

Целевые кредиты - Кредитные операции коммерческого банка

Наиболее распространены в современных условиях России целевые кредиты, выдаваемые банками с простых ссудных счетов. Они носят разовый характер и...

-

Свои кредитные ресурсы коммерческие банки могут пополнять за счет ресурсов других банков, т. е. за счет межбанковского кредита (МБК). Кроме выгоды от...

-

Банковская деятельность - это один из видов коммерческой деятельности, регулируемый Указом Президента РК, имеющим силу закона "О банках и банковской...

-

Кредитные операции банка и их организация Среди традиционных видов деятельности коммерческих банков предоставление кредитов было и продолжает оставаться...

-

Операции коммерческого банка с ценными бумагами" - Банковские операции

Виды банковской деятельности на рынке ценных бумаг. Коммерческие банки на рынке ценных бумаг могут выступать в качестве эмитентов ценных бумаг,...

-

Классификация кредитных операций - Кредитная политика коммерческого банка

Кредитные операции Активные операции Пассивные операции 1. Кредитование клиентов 6. Депозиты клиентов 2. Кредитование других банков 7. Депозиты банков 3....

-

1) управление технологией кредитных операций является организационным процессом по разработке рекомендаций по ведению кредитной политики и по ее...

-

Методы управления и регулирования рисков в коммерческих банках - Банковские риски и методы их оценки

Управление рисками не представляет собой набора формальных действий, которые осуществляются в некоем вакууме. Работая вместе с линейным руководством,...

-

В банке должен присутствовать независимый механизм управленческого контроля, предметом которого являются кредитные решения по договору, состав кредитного...

-

Экономическая сущность банковского депозита Депозитные операции являются одними из основных банковских операций (пассивных). Прием вкладов, то есть...

-

Правовое положение кредитных организаций Коммерческие банки - Банковское право

Коммерческие банки -- это кредитные организации, которые в соответствии с Федеральным законом "О банках и банковской деятельности" имеют исключительное...

-

Кредитные риски Кредитные операции - самая доходная статья банковского бизнеса. За счет этого источника формируется основная часть чистой прибыли,...

-

Новые операции коммерческих банков - Банковское дело

В последнее время коммерческие банки столкнулись с резким обострением конкуренции со стороны многочисленных специализированных кредитных учреждений, а...

-

Овердрафт как разновидность контокоррентного кредита - Кредитные операции коммерческого банка

Овердрафт представляет собой краткосрочное кредитование укрупненной потребности клиента в средствах при их недостаточности для завершения текущих...

-

ОЦЕНКА КРЕДИТНОГО РИСКА, КРЕДИТОВАНИИ ЮРИДИЧЕСКИХ ЛИЦ - Ссудные операции коммерческого банка

1. ОЦЕНКА КРЕДИТНОГО РИСКА БАНКА ПРИ КРЕДИТОВАНИИ ЮРИДИЧЕСКИХ ЛИЦ Кредитный риск представляет собой возможность невозвращения ссуды и процентов за ее...

-

Активные операции банка составляют существенную и определяющую часть его операций. Под структурой активов понимается соотношение разных по качеству...

-

Еще одним из методов снижения риска является организация работы с проблемными кредитами. Несмотря на элементы страхования, которые банки включают в свои...

-

Методы предоставления банковских ссуд - Кредитная политика коммерческого банка

Банк осуществляет выдачу кредитов физическим лицам в пределах имеющихся у него кредитных ресурсов. Механизм кредитования и организация кредитной работы в...

-

Виды активных операций КБ, Кредитные операции - Управление активами коммерческого банка

Как следует из предыдущего раздела в состав активных операций входят следующие виды операции: кредитные, инвестиционные, расчетно-кассовые и прочие...

-

Банковские "болезни" и тенденции развития банковской системы - Операции коммерческих банков

Известно, что банковская система России прошла сложный путь развития в рамках различных хозяйственных укладов. До революции и во времена НЭПа банковская...

-

О КОММЕРЧЕСКОМ КРЕДИТЕ - Кредитные операции коммерческого банка

Коммерческий кредит в известном смысле представляет собой антитезу банковскому кредиту. Тем не менее с ним связано немаловажное направление деятельности...

-

Банковское регулирование - Операции коммерческих банков

Под банковским регулированием понимают систему мер, с помощью которых государство через ЦБ занимается обеспечением стабильного, безопасного...

-

История развития банковского дела - Операции коммерческих банков

Термин "банк" происходит от итальянского слова "банко", что означает лавка, скамья или конторка, за которой менялы оказывали свои услуги. С древнейших...

-

Кредитная политика коммерческих банков - Банковское дело

Кредитная политика банка - это комплекс мероприятий, цель которых - повышение доходности кредитных операций и снижение кредитного риска. Кредитная...

-

ЭТАПЫ РЕАЛИЗАЦИИ ЗАЛОГОВОГО ПРАВА Залог как способ обеспечения возврата кредита означает, что кредитор ( Банк ) приобретает право первоочередного...

-

ИНСТРУМЕНТЫ ОБЕСПЕЧЕНИЯ ВОЗВРАТНОСТИ ССУД - Кредитные операции коммерческого банка

Как правило, каждый банк использует свои инструменты воздействия на задолжников, причем рассматривает их в качестве своей коммерческой тайны. Тем не...

-

АНАЛИЗ И ОЦЕНКА КАЧЕСТВА КРЕДИТНОГО ПОРТФЕЛЯ БАНКА - Кредитные операции коммерческого банка

Кредитный портфель - Это характеристика структуры и качества выданных суд, классифицированных по определенным критериям. Одним из Таких критериев,...

Аудит кредитных операций коммерческого банка: стадия планирования - Банковский аудит