Модели диагностики вероятности банкротства субъекта хозяйствования - Диагностика вероятности банкротства на примере ООО "Нико-Центр"

Диагностика банкротства представляет собой систему целевого финансового анализа, направленного на выявление параметров кризисного развития предприятия, генерирующих угрозу его банкротства в предстоящем периоде.

В зависимости от целей и методов осуществления диагностика банкротства предприятия подразделяется на две основные системы:

- 1) систему экспресс - диагностики банкротства; 2) систему фундаментальной диагностики банкротства.

Экспресс-диагностика банкротства характеризует систему регулярной оценки кризисных параметров финансового развития предприятия, осуществляемой на базе данных его финансового учета по стандартным алгоритмам анализа. Основной целью экспресс - диагностики банкротства является раннее обнаружение признаков кризисного развития предприятия и предварительная оценка масштабов кризисного его состояния.

Практика финансового менеджмента при оценке масштабов кризисного финансового состояния предприятия три принципиальных характеристики:

Легкий финансовый кризис;

Глубокий финансовый кризис;

Финансовая катастрофа.

Система экспресс - диагностики банкротства обеспечивает раннее обнаружение признаков кризисного развития предприятия и позволяет принять оперативные меры по их нейтрализации. Ее предупредительный эффект наиболее ощутим на стадии легкого финансового кризиса предприятия. При иных масштабах кризисного финансового состояния предприятия она обязательно должна дополняться системой фундаментальной диагностики.

Фундаментальная диагностика банкротства характеризует систему оценки параметров кризисного финансового развития предприятия, осуществляемой на основе методов факторного анализа и прогнозирования.

Основными целями фундаментальной диагностики банкротства являются:

Углубление результатов оценки кризисных параметров финансового развития предприятия, полученных в процессе экспресс - диагностики банкротства;

Подтверждение полученной предварительной оценки масштабов кризисного финансового состояния предприятия;

Прогнозирование развития отдельных факторов, генерирующих угрозу банкротства предприятия, и их негативных последствий:

Оценка и прогнозирование способности предприятия к нейтрализации угрозы банкротства за счет внутреннего финансового потенциала. Экономики предприятия: Справочник/. С. Ф. Покропивного.- Вид.2-ге,, 2000.- с.528

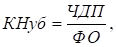

Обобщающую оценку способности предприятия к нейтрализации угрозы банкротства в краткосрочном перспективном периоде позволяет получить прогнозируемый в динамике коэффициент возможной нейтрализации текущей угрозы банкротства, который рассчитывается по следующей формуле:

(1.1)

Где - коэффициент возможной нейтрализации угрозы банкротства в краткосрочном перспективном периоде;

- - ожидаемая сумма чистого денежного потока; - средняя сумма финансовых обязательств.

Идентификация масштабов кризисного финансового состояния должна включать аналитические и прогнозные результаты фундаментальной диагностики банкротства и определять возможные направления восстановления финансового равновесия предприятия.

В табл. 1 (Приложение 1) приведены критерии характеристик масштабов кризисного финансового состояния предприятия, а также наиболее адекватные им способы реагирования (включения соответствующих систем защитных финансовых механизмов).

Значительное место в определении вероятности банкротства предприятия принадлежит финансовому анализу.

Анализ и оценивание структуры баланса предприятия проводится на основе показателей коэффициента покрытия и коэффициента обеспеченности собственными средствами.

Коэффициент покрытия баланса определяется по формуле:

(1.2)

Где - оборотные активы; - текущие обязательства.

Коэффициент обеспеченности собственными средствами рассчитывается:

(1.3)

Где собственный капитал, необоротные активы, оборотные активы.

Основанием для определения неудовлетворительной структуры баланса, а предприятия - неплатежеспособным является одно из таких условий:

Коэффициент покрытия баланса на конец отчетного периода имеет значение меньше 2;

Коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение меньше 0, 1.

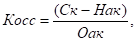

Для своевременного определения тенденций формирования неудовлетворительной структуры баланса осуществляющих деятельность предприятий проводится экспресс-анализ финансового состояния предприятия с помощью коэффициента Бивера, который рассчитывается по формуле:

(1.4)

Где чистая прибыль, - амортизация, долгосрочные обязательства, текущие обязательства.

Финансовое состояние предприятия, у которого на протяжении 1, 5- 2 лет коэффициент Бивера не превышает 0, 2, свидетельствует о формировании неудовлетворительной структуры баланса. В этом случае предприятие начинает работать в долг, а коэффициент обеспеченности собственными средствами становится меньше 0, 1.

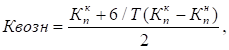

Если у предприятия все-таки неудовлетворительная структура баланса, то основным показателем, который характеризует наличие реальной возможности возобновить (или утратить) платежеспособность на протяжении определенного периода, выступает коэффициент возобновления (утраты) платежеспособности.

При этом если один из приведенных выше показателей меньше нормы, то коэффициент возобновления (утраты) платежеспособности сроком на 6 месяцев рассчитывается так:

(1.5)

Где коэффициент обновления платежеспособности;

- фактическое значение текущей ликвидности на начало и конец отчетного периода;

6- период возобновления платежеспособности в месяцах;

Т - отчетный период в месяцах;

2- нормативное значение коэффициента текущей ликвидности.

Коэффициент возобновления платежеспособности больше 1 свидетельствует о реальной возможности предприятия возобновить платежеспособность. Если коэффициент возобновления платежеспособности меньше 1, то предприятие в ближайшие 6 месяцев не имеет реальной возможности возобновить платежеспособность.

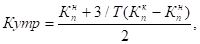

Если структура баланса положительная, коэффициент текущей ликвидности больше либо равен 2, а коэффициент обеспеченности собственными средствами больше либо равен 1, то для проверки стойкости финансового состояния рассчитывают коэффициент утраты платежеспособности сроком на 3 месяца:

(1.6)

Где 3- отчетный период в месяцах.

Коэффициент утраты платежеспособности больше 1 говорит о реальной возможности предприятия не утратить платежеспособность. Коэффициент утраты платежеспособности меньше 1 свидетельствует о том, что предприятие в ближайшие 3 месяца может утратить платежеспособность.

В зарубежной практике распространены две модели прогнозирования банкротства предприятия - Альтмана и Спрингейта, названные в честь их авторов.

Модель Альтмана разработана в 1968 году и также известна под названием "расчет Z-показателя". Эдвард Альтман применил множественный дискриминантный факторный анализ статистики банкротств предприятий для построения корреляционно - регрессионной функции, определяющей склонность к финансовой несостоятельности.

, (1.7)

Где A - оборотный капитал/сумма активов;

B - нераспределенная прибыль/сумма активов;

C - операционная прибыль/сумма активов;

D - стоимость акций/задолженность;

E - выручка/сумма активов.

Значение показателя "Z" так связано с вероятностью банкротства:

Z ? 1,8 - очень высока;

- 1,81 ? Z ? 2,70 - высока; 2,71 ? Z ? 2,99 - возможна;

Z ? 3,00 - очень низка.

По некоторым источникам, точность прогнозирования банкротства согласно этой модели составляет 95%.

Модель Спрингейта.

В 1978 г. Была разработана модель Г. Спрингейта. Он употреблял мультипликативный дискриминантный анализ для выбора четырех из 19 самых узнаваемых денежных характеристик, которые большим образом различаются для удачно работающих компаний и компаний-банкротов. Модель Спрингейта имеет вид:

, (1.8)

Где A - собственные оборотные средства /сумма активов;

B - Прибыль до уплаты налогов и процентов / сумма активов;

C - Прибыль до уплаты налогов / текущие обязательства;

D - выручка/ сумма активов.

Критическое значение Z для данной модели равно 0,862. Точность данной модели составляет 92,5% для 40 компаний, исследованных Спрингейтом.

Американский экономист Фулмер в 1984 г. предложил модель, полученную при анализе 40 денежных характеристик 60 компаний - из них 30 работающих удачно и 30 компаний-банкротов со средней стоимостью активов, равной 455 тыс. $

Модель Фулмера имеет вид:

Где A - нераспределенная прибыль/ сумма активов;

B - выручка / сумма активов;

C - прибыль до уплаты налогов /собственный капитал;

D - изменение остатка денежных средств / кредиторская задолженность;

E - заемные средства / сумма активов;

F - текущие обязательства / сумма активов;

G - Материальные необоротные активы/ сумма активов;

H - собственные оборотные средства / кредиторская задолженность;

I - прибыль до уплаты процентов и налогов / проценты;

Критическим значением Z=0. Фулмер объявил точность для собственной модели в 98% при прогнозировании банкротства в течение года и точность в 81% при прогнозировании банкротства за период больше года.

Проведенное исследование точности прогнозирования банкротства украинских предприятий с использованием ряда указанных моделей выявило слишком низкую их способность к оценке реального финансового состояния национальных компаний и прогнозированию их банкротства. Кроме того, исследования в данном направлении показывают, что коэффициенты данных дискриминантных моделей резко изменяются из года в год от страны к стране. В свою очередь, особенности украинской действительности не позволяют механически использовать модель Альтмана или иные подобные модели.

В результате проведенного анализа отобран набор входящих факторов в модель, которые охватывают все основные группы финансово-экономических показателей деятельности предприятия, открывают широкие возможности для предвидения вероятности их банкротства. При этом была получена модель оценки вероятности банкротства предприятия в виде дискриминантной функции на основе такого набора входящих факторов и с собственными параметрами:

Где - коэффициент мобильности активов;

- коэффициент оборотности кредиторской задолженности;

- - коэффициент оборотности собственного капитала; - коэффициент окупаемости активов; - коэффициент обеспеченности собственными оборотными средствами; - коэффициент концентрации привлеченного капитала; - коэффициент покрытия долгов собственным капиталом.

Если при применении данной модели для оценки финансового состояния предприятия мы получаем значение Z, которое превышает 1, 104, то это свидетельствует об удовлетворительном финансовом состоянии предприятия и низкой вероятности его банкротства. И чем выше значение Z, тем устойчивее положение компании. Если же значение Z для предприятия оказалось меньше 1, 104, то возникает угроза финансового кризиса. По мере дальнейшего уменьшения показателя Z вероятность банкротства анализируемого предприятия увеличивается.

Такой подход позволяет учитывать специфику ведения бизнеса и сохраняет свою устойчивость во времени. Эта устойчивость достигается за счет того, что комплексные финансовые оценки строятся, исходя не столько из количественных, сколько из качественных признаков.

Предложенная модель сохранит силу до тех пор, пока законодательная база украинской экономики не претерпит кардинальных изменений. В таком случае придется осуществить новый отбор факторов влияния и провести перенастройку параметров.

Похожие статьи

-

Организационно-экономическая характеристика предприятия "Нико-Центр" является обществом с ограниченной ответственностью. ООО "Нико - Центр "...

-

Диагностика банкротства представляет собой содержание первых трех направлений политики антикризисного финансового управления, в процессе которой...

-

Внутренние механизмы финансовой стабилизации Основная роль в системе антикризисного управления предприятием отводится широкому использованию внутренних...

-

Диагностика банкротства - Диагностика банкротства предприятия

На нынешнем этапе развития российской экономики выявлении неблагоприятных тенденций развития предприятия, предсказание банкротства приобретают...

-

Введение - Диагностика вероятности банкротства на примере ООО "Нико-Центр"

Предпосылками для эффективного, стабильного социально-экономического развития страны являются систематическое поступление денежных средств в бюджеты...

-

Методика риска банкротства основывается на основе структуры баланса. Структура баланса оценивается в двух направлениях: - удовлетворительная; -...

-

Для проведения анализа необходимо сгруппировать средства по активу в порядке убывания их ликвидности, а по пассиву в порядке возрастания сроков их...

-

Формы санации и их эффективность - Диагностика вероятности банкротства на примере ООО "Нико-Центр"

В системе стабилизационных мер, направленных на вывод предприятия из кризисного финансового состояния, важная роль отводится его санации. Санация...

-

Заключение - Диагностика вероятности банкротства на примере ООО "Нико-Центр"

Проблема финансового оздоровления украинских предприятий чрезвычайно важна. Многочисленные попытки разрешить ее при помощи централизованного...

-

Банкротство санация реорганизация неплатежеспособный Процедура банкротства - предусмотренные законом способы и порядок действий уполномоченных лиц, при...

-

Понятие, виды и причины банкротства Банкротство (финансовый крах, разорение) - это подтвержденная документально неспособность субъекта хозяйствования...

-

Анализ кризисного периода - Антикризисное управления на примере ООО "Pegas Touristic"

Положение предприятия можно охарактеризовать как критическое -- предприятие имеет не погашенные в срок кредиты и займы, просроченную кредиторскую и...

-

Основным конкурентным преимуществом компании "Дизель" перед мелкими транспортными компаниями являются: - хорошее техническое состояние автобусов -...

-

Для оценки используемого капитала и оценки финансовой устойчивости в финансовом менеджменте используется ряд показателей, основные из которых...

-

Анализ ликвидности и платежеспособности проводится с использованием ряда показателей. Основные из них представлены в таблице Показатели ликвидности и...

-

Введение - Диагностика банкротства предприятия

В период рыночных реформ большая часть российских предприятий оказалась в тяжелом экономическом положении. Это связано не только с общей ситуацией в...

-

Горизонтальный (или трендовый) анализ основывается на изучении динамики отдельных показателей во времени. Цель горизонтального анализа состоит в том,...

-

План финансового оздоровления - Антикризисное управление предприятием (на примере ОАО "КамчатАлко")

Бизнес-план повышения конкурентных преимуществ и финансового оздоровления предприятия. Цель разработки процедур повышения конкурентных преимуществ и...

-

В таком случае необходимо в 2006 году увеличить объем продаж, настолько, чтобы получить дополнительную прибыль на сумму 11815 тыс. Для этого предприятием...

-

Заключение - Анализ регулирования денежных фондов на примере АО "Логиком"

В данной курсовой работе было рассмотрено финансовое состояние предприятия и формирование и использование денежных фондов АО "Логиком". В первой главе...

-

Диагностика и распознавание кризиса Заблаговременное распознавание кризиса и его диагностика - важнейшая составная часть успешного противодействия его...

-

В процессе принятия инвестиционных решений можно выделить следующие этапы: оценку финансового состояния предприятия и возможностей его участия в...

-

Механизмы финансовой стабилизации - Диагностика банкротства предприятия

Основная роль в системе антикризисного управления отводится широкому использованию механизмов финансовой стабилизации. Это связано с тем, что успешное...

-

Оценка финансово-хозяйственной деятельности предприятия - Антикризисное управление на предприятии

Оценку финансово-хозяйственной деятельности исследуемого предприятия начнем с анализа структуры и динамики активов и пассивов. Структура активов...

-

Финансовая устойчивость предприятия. - Анализ финансово-хозяйственной деятельности предприятия

Основной задачей анализа финансовой устойчивости предприятия является оценка степени независимости от заемных источников финансирования. В процессе...

-

Сущность и значение антикризисного финансового управления предприятием Понятие "антикризисное финансовое управление" появилось в России в связи с...

-

Заключение - Антикризисное финансовое управление при угрозе банкротства ООО "Феникс"

В период радикальных перемен, образования новых социально-экономических отношений и организационно-правовых форм важное место занимает проблема выживания...

-

Проблемы формирования денежных средств на предприятии АО "Логиком" Среди главных проблем казахстанской экономики многие экономисты выделяют дефицит...

-

Для целей оценки управления деятельностью предприятия наука и практика выработали специальные инструменты, называемые экономическими показателями....

-

Начнем с бухгалтерского анализа предприятия. Бухгалтерский баланс служит индикатором для оценки финансового состояния предприятия. Итог баланса носит...

-

Сущность, виды и причины банкротства - Диагностика банкротства предприятия

Переход к рыночной экономике вызвал появление нового для нашей финансовой практики понятия -- банкротства предприятия. С позиций финансового менеджмента...

-

В современных условиях развитие производства зависит во многом от обеспеченности собственными производственными фондами. Задача фондов - обеспечить...

-

Модели восстановления платежеспособности В настоящее время многие российские промышленные предприятия находятся в кризисном положении, так как усилия...

-

Краткая характеристика деятельности ООО "Феникс" Общество с ограниченной ответственностью "Феникс" является юридическим лицом и действует на основании...

-

Проведем комплексную оценку финансового состояния с использованием различных многофакторных моделей. Во-первых, с помощью пятифакторной модели Э....

-

Финансовое положение предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. В процессе...

-

В нашей стране отсутствуют общие для всех предприятий способы оценки их финансового состояния. Пороговые значения показателей, по которым проводится...

-

Введение - Антикризисное управление компании на примере ОАО "Саратовские авиалинии"

Показатели характеристики финансового состояния отражают возможность предприятия отвечать по своим обязательствам, бесперебойно производить и...

-

Основная роль в системе антикризисного управления предприятием отводится широкому использованию внутренних механизмов финансовой стабилизации. Это...

-

Бюджеты и стандарты в планировании и контроле Бюджет - количественное выражение плана, инструмент координации и контроля за его выполнением. Основной...

Модели диагностики вероятности банкротства субъекта хозяйствования - Диагностика вероятности банкротства на примере ООО "Нико-Центр"