Механизмы финансовой стабилизации предприятия при угрозе банкротства, Внутренние механизмы финансовой стабилизации - Диагностика вероятности банкротства на примере ООО "Нико-Центр"

Внутренние механизмы финансовой стабилизации

Основная роль в системе антикризисного управления предприятием отводится широкому использованию внутренних механизмов финансовой стабилизации. Это связано с тем, что успешное применение этих механизмов позволяет не только снять финансовый стресс угрозы банкротства, но и в значительной мере избавить предприятие от зависимости использования заемного капитала, ускорить темпы его экономического развития.

Финансовая стабилизация предприятия в условиях кризисной ситуации последовательно осуществляется по таким основным этапам:

- 1. Устранение неплатежеспособности. В какой бы степени не оценивался по результатам диагностики банкротства масштаб кризисного состояния предприятия, наиболее неотложной задачей в системе мер финансовой его стабилизации является восстановление способности к осуществлению платежей по своим неотложным финансовым обязательствам с тем, чтобы предупредить возникновение процедуры банкротства. 2. Восстановление финансовой устойчивости (финансового равновесия). Хотя неплатежеспособность предприятия может быть устранена в течение короткого периода за счет осуществления ряда аварийных финансовых операций, причины, генерирующие неплатежеспособность, могут оставаться неизменными, если не будет восстановлена до безопасного уровня финансовая устойчивость предприятия. Это позволит устранить угрозу банкротства не только в коротком, но и в относительно более продолжительном промежутке времени. 3. Обеспечение финансового равновесия в длительном периоде. Полная финансовая стабилизация достигается только тогда, когда предприятие обеспечило длительное финансовое равновесие в процессе своего предстоящего экономического развития, т. е. создало предпосылки стабильного снижения средневзвешенной стоимости используемого капитала и постоянного роста своей рыночной стоимости. Эта задача требует ускорения темпов экономического развития на основе внесения определенных корректив в отдельные параметры финансовой стратегии предприятия. Скорректированная с учетом неблагоприятных факторов финансовая стратегия предприятия должна обеспечивать высокие темпы устойчивого роста его операционной деятельности при одновременной нейтрализации угрозы его банкротства в предстоящем периоде.

Каждому этапу финансовой стабилизации предприятия соответствуют определенные ее внутренние механизмы, которые в практике финансового менеджмента принято подразделять на оперативный, тактический и стратегический (Приложение 3).

1. Оперативный механизм финансовой стабилизации представляет собой систему мер, направленную, с одной стороны, на уменьшение размера текущих внешних и внутренних финансовых обязательств предприятия в краткосрочном периоде, а с другой стороны, - на увеличение суммы денежных активов, обеспечивающих срочное погашение этих обязательств. Принцип "отсечения лишнего", лежащий в основе этого механизма, определяет необходимость сокращения размеров как текущих потребностей (вызывающих соответствующие финансовые обязательства), так и отдельных видов ликвидных активов (с целью их срочной конверсии в денежную форму).

Основным содержанием оперативного механизма финансовой стабилизации является обеспечение сбалансирования денежных активов и краткосрочных финансовых обязательств предприятия, достигаемое различными методами в зависимости от диктуемых условий реального финансового состояния предприятия.

Цель этого этапа финансовой стабилизации считается достигнутой, если устранена текущая неплатежеспособность предприятия, т. е. объем поступления денежных средств превысил объем неотложных финансовых обязательств в краткосрочном периоде. Это означает, что угроза банкротства предприятия в текущем отрезке времени ликвидирована, хотя и носит, как правило, отложенный характер.

2. Тактический механизм финансовой стабилизации представляет собой систему мер, направленных на достижение точки финансового равновесия предприятия в предстоящем периоде.

Модель финансового равновесия предприятия, к достижению которой предприятие стремится в кризисной ситуации, может быть представлена в следующем виде:

(1.1)

Где - возможный объем генерирования собственных финансовых ресурсов предприятия;

- необходимый объем потребления собственных финансовых ресурсов предприятия.

Какие бы меры не принимались в процессе использования тактического механизма финансовой стабилизации предприятия, все они должны быть направлены на обеспечение неравенства: Однако в реальной практике возможности существенного увеличения объема генерирования собственных финансовых ресурсов (левой части неравенства) в условиях кризисного развития ограничены. Поэтому основным направлением обеспечения достижения точки финансового равновесия предприятием в кризисных условиях является сокращение объема потребления собственных финансовых ресурсов (правой части неравенства). Такое сокращение связано с уменьшением объема, как операционной, так и инвестиционной деятельности предприятия и поэтому характеризуется термином "сжатие предприятия". "Сжатие предприятия" в процессе обеспечения вышеприведенного неравенства должно сопровождаться мерами по обеспечению прироста собственных финансовых ресурсов. Чем в большей степени предприятие сможет обеспечить положительный разрыв соответствующих денежных потоков этого неравенства, тем быстрее оно достигнет точки финансового равновесия в процессе выхода из кризисного состояния.

Цель этого этапа финансовой стабилизации считается достигнутой, если предприятие вышло на рубеж финансового равновесия, предусматриваемый целевыми показателями финансовой структуры капитала и обеспечивающий достаточную его финансовую устойчивость.

3. Стратегический механизм финансовой стабилизации представляет собой систему мер, направленных на поддержание достигнутого финансового равновесия предприятия в длительном периоде. Этот механизм базируется на использовании модели устойчивого экономического роста предприятия, обеспечиваемого основными параметрами его финансовой стратегии.

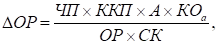

Модель устойчивого экономического роста имеет различные математические варианты в зависимости от используемых базовых показателей финансовой стратегии предприятия. Однако, учитывая, что все эти базовые показатели количественно и функционально взаимосвязаны, результаты расчета основного искомого показателя - возможного для данного предприятия темпа прироста объема реализации продукции (т. е. объема операционной его деятельности) - остаются неизменными.

Рассмотрим наиболее простой вариант модели устойчивого экономического роста предприятия, имеющий следующий вид:

(3.2)

Где - возможный темп прироста объема реализации продукции, не нарушающий финансовое равновесие предприятия;

- - сумма чистой прибыли предприятия; - коэффициент капитализации чистой прибыли; - стоимость активов предприятия; - коэффициент оборачиваемости активов в разах; - объем реализации продукции; - сумма собственного капитала предприятия.

Если базовые параметры финансовой стратегии предприятия остаются неизменными в предстоящем периоде, расчетный показатель будет составлять оптимальное значение возможного прироста объема реализации продукции. Любое отклонение от этого оптимального значения будет или требовать дополнительного привлечения финансовых ресурсов (нарушая финансовое равновесие), или генерировать дополнительный объем этих ресурсов, не обеспечивая эффективного их использования в операционном процессе.

Если же по условиям конъюнктуры товарного рынка предприятие не может выйти на запланированный темп прироста объема реализации продукции или наоборот может существенно его превысить, для обеспечения новой ступени финансового равновесия предприятия в параметры его финансовой стратегии должны быть внесены соответствующие коррективы. Савицкая Г. В. Экономический анализ: учеб. - 11-е изд-е, испр. и доп.- М.: Новое знание, 2005.- с. 651.

Таким образом, модель устойчивого экономического роста является регулятором оптимальных темпов развития объема операционной деятельности (прироста объема реализации продукции) или в обратном ее варианте - регулятором основных параметров финансового развития предприятия (отражаемых системой рассмотренных коэффициентов). Она позволяет закрепить достигнутое на предыдущем этапе антикризисного управления предприятием финансовое равновесие в долгосрочной перспективе его экономического развития.

Рассмотренные методы антикризисного управления свидетельствуют о широком диапазоне возможностей финансовой стабилизации за счет использования ее внутренних механизмов.

Похожие статьи

-

Механизмы финансовой стабилизации - Диагностика банкротства предприятия

Основная роль в системе антикризисного управления отводится широкому использованию механизмов финансовой стабилизации. Это связано с тем, что успешное...

-

Основная роль в системе антикризисного управления предприятием отводится широкому использованию внутренних механизмов финансовой стабилизации. Это...

-

Основная роль в системе антикризисного управления отводится широкому использованию механизмов финансовой стабилизации. Это связано с тем, что успешное...

-

Диагностика банкротства представляет собой систему целевого финансового анализа, направленного на выявление параметров кризисного развития предприятия,...

-

Понятие, виды и причины банкротства Банкротство (финансовый крах, разорение) - это подтвержденная документально неспособность субъекта хозяйствования...

-

Организационно-экономическая характеристика предприятия "Нико-Центр" является обществом с ограниченной ответственностью. ООО "Нико - Центр "...

-

Сущность и значение антикризисного финансового управления предприятием Понятие "антикризисное финансовое управление" появилось в России в связи с...

-

Стратегический механизм финансовой стабилизации представляет собой систему мер, основанную на использовании моделей финансовой поддержки ускоренного...

-

Заключение - Диагностика вероятности банкротства на примере ООО "Нико-Центр"

Проблема финансового оздоровления украинских предприятий чрезвычайно важна. Многочисленные попытки разрешить ее при помощи централизованного...

-

Формы санации и их эффективность - Диагностика вероятности банкротства на примере ООО "Нико-Центр"

В системе стабилизационных мер, направленных на вывод предприятия из кризисного финансового состояния, важная роль отводится его санации. Санация...

-

Введение - Диагностика вероятности банкротства на примере ООО "Нико-Центр"

Предпосылками для эффективного, стабильного социально-экономического развития страны являются систематическое поступление денежных средств в бюджеты...

-

Тактический механизм финансовой стабилизации представляет собой систему мер, основанную на использовании моделей финансового равновесия в долгосрочном...

-

Диагностика банкротства представляет собой содержание первых трех направлений политики антикризисного финансового управления, в процессе которой...

-

Понятие антикризисного финансового управления Становление рыночной экономики в РФ объективно обусловливает возникновение и развитие механизмов,...

-

Для проведения анализа необходимо сгруппировать средства по активу в порядке убывания их ликвидности, а по пассиву в порядке возрастания сроков их...

-

Основная цель финансового оздоровления предприятия в ходе процедур банкротства - восстановление платежеспособности и создание условий для расчетов с...

-

Банкротство санация реорганизация неплатежеспособный Процедура банкротства - предусмотренные законом способы и порядок действий уполномоченных лиц, при...

-

Оперативный механизм финансовой стабилизации представляет собой систему мер, направленную, с одной стороны, на уменьшение текущих внешних и внутренних...

-

Заключение - Антикризисное финансовое управление при угрозе банкротства ООО "Феникс"

В период радикальных перемен, образования новых социально-экономических отношений и организационно-правовых форм важное место занимает проблема выживания...

-

Сущность, виды и причины банкротства - Диагностика банкротства предприятия

Переход к рыночной экономике вызвал появление нового для нашей финансовой практики понятия -- банкротства предприятия. С позиций финансового менеджмента...

-

Основная роль в системе антикризисного управления предприятием отводится широкому использованию внутренних механизмов финансовой стабилизации. Это...

-

Введение - Антикризисное финансовое управление при угрозе банкротства ООО "Феникс"

Реформирование экономических отношений в России связано с решением ряда сложнейших проблем как теоретического, так и организационного характера. Прежде...

-

Методика риска банкротства основывается на основе структуры баланса. Структура баланса оценивается в двух направлениях: - удовлетворительная; -...

-

Краткая характеристика деятельности ООО "Феникс" Общество с ограниченной ответственностью "Феникс" является юридическим лицом и действует на основании...

-

Введение - Диагностика банкротства предприятия

В период рыночных реформ большая часть российских предприятий оказалась в тяжелом экономическом положении. Это связано не только с общей ситуацией в...

-

Экспресс-анализ финансового состояния предприятия Таблица 3.1. Расчет показателей финансовой устойчивости ООО "МУП Московское ЖКХ" Показатели 2010 г....

-

Деятельность менеджера заключается в руководстве людьми, направленном на достижение поставленных целей. Если управленческая деятельность решает...

-

Механизм управления предприятием: сущность, структура и назначение Кардинальные изменения условий деятельности предприятий, вызванные радикальными...

-

Если использование внутренних механизмов финансовой стабилизации не достигло своих целей или если по результатам диагностики был сделан вывод о...

-

В таком случае необходимо в 2006 году увеличить объем продаж, настолько, чтобы получить дополнительную прибыль на сумму 11815 тыс. Для этого предприятием...

-

Общая сумма активов в 2005 году по сравнению с 2004 годом возросла на 2820 тысяч рублей. Этот рост произошел за счет роста мобильных активов. Их доля в...

-

ВВЕДЕНИЕ - Антикризисное управление, как метод финансового оздоровления предприятия

Термин "антикризисное управление" возник сравнительно недавно. Считается, что причина его появления это реформирование российской экономики и...

-

Финансовая устойчивость предприятия. - Анализ финансово-хозяйственной деятельности предприятия

Основной задачей анализа финансовой устойчивости предприятия является оценка степени независимости от заемных источников финансирования. В процессе...

-

Система финансового менеджмента Финансовый менеджмент?-- это деятельность предприятия, направленная на?управление финансами, что подразумевает...

-

Планирование - как уже отмечалось выше - важнейшая составная часть современной экономической науки, исследующей проблемы эффективного использования...

-

Для анализа механизма управления на предприятии ООО "Монолит-Г", необходимо проанализировать следующие группы показателей: - экономические показатели; -...

-

Горизонтальный (или трендовый) анализ основывается на изучении динамики отдельных показателей во времени. Цель горизонтального анализа состоит в том,...

-

Диагностика банкротства - Диагностика банкротства предприятия

На нынешнем этапе развития российской экономики выявлении неблагоприятных тенденций развития предприятия, предсказание банкротства приобретают...

-

Актуальность выбранной темы обусловлена тем, что общественное питание является одной из важнейших сфер хозяйственно-экономической деятельности человека....

-

Механизмы антикризисного управления - Антикризисное управление и регулирование

В условиях, когда предприятие состоятельно, нормально функционирует на рынке, имеет положительные экономические и финансовые результаты, антикризисное...

Механизмы финансовой стабилизации предприятия при угрозе банкротства, Внутренние механизмы финансовой стабилизации - Диагностика вероятности банкротства на примере ООО "Нико-Центр"