Методика проведення податкового аналізу та внутрішнього податкового контролю вітчизняними суб'єктами підприємницької діяльності - Аналіз формування та реалізації податкового менеджменту українськими суб'єктами господарювання

При підготовці та реалізації управлінських рішень у системі корпоративного податкового менеджменту одним із визначальних факторів виступає також повноцінний фінансово-економічний аналіз. З його допомогою забезпечується кількісна та якісна оцінка всіх змін об'єкта управління в рамках заходів, спрямованих на їхнє регулювання. Правильно проведений аналіз дає змогу глибоко вивчити взаємозв'язки та взаємозалежності між окремими елементами процесів фінансово - господарської діяльності й податковими параметрами. Разом з тим, в цілому в Україні економічна робота, а значить, і фінансовий аналіз, знаходиться на низькому рівні [72].

Удосконалення методів здійснення фінансового аналізу (в т. ч. і податкового) є важливим інструментом підвищення ефективності діяльності суб'єктів господарювання. Податковий аналіз суб'єктів господарювання, як одна із функції податкового менеджменту, виступає інформаційною складовою та основою для прийняття рішень, оскільки за економічною суттю аналіз є однією з функцій управління, що забезпечує прийняття рішень на підставі осмислення та сприйняття отриманої інформації [179].

В ході аналізу інформація проходить аналітичне опрацювання; проводиться порівняння отриманих результатів із даними за попередній період та з показниками інших суб'єктів господарювання; визначають фактори, які мали вплив на реалізацію податкової стратегії суб'єкта господарювання, а також негативні тенденції та явища, які мають місце на підприємницьких структурах.

На підставі проведеного аналізу розраховують планові показники діяльності суб'єкта господарювання, формують плани податкових платежів, заходи щодо оптимізації оподаткування та ухвалюють відповідну стратегію розвитку в цілому. Таким чином, податковий аналіз суб'єктів господарювання тісно пов'язаний із податковим плануванням, при чому ефективність податкового планування визначається якістю проведеного аналізу.

Інформація, отримана в ході здійснення податкового аналізу, є основою при проведенні контролю за виконанням податкового плану, визначенні відхилень фактичних показників від запланованих та встановленні причин таких відхилень. Лише на підставі аналізу суб'єкти господарювання можуть оперативно реагувати на зміни в зовнішньому та внутрішньому середовищі та відповідно коригувати окремі показники.

До найважливіших функцій податкового аналізу належать: вивчення, оцінка, визначення резервів [2].

Вивчення. Ця функція проявляється у вивченні характеру дії економічних законів, визначенні тенденцій розвитку економічних явищ та процесів у визначених умовах господарювання суб'єктів підприємництва.

Оцінка. В процесі проведення податкового аналізу оцінюють результати діяльності суб'єктів підприємництва щодо виконання податкового плану, визначення тенденцій змін, які відбулися, причин та факторів впливу.

Визначення резервів. В результаті належного вивчення проблеми та її оцінки визначають резерви підвищення ефективності й результативності діяльності суб'єкта господарювання, які пов'язані із особливостями оподаткування та методами управління ним.

На сьогодні податковий аналіз на вітчизняних підприємницьких структурах найчастіше здійснюють в таких напрямах [125]:

- - в рамках аналізу використання прибутку суб'єктів підприємницької діяльності - аналіз оподаткування прибутку і аналіз податку на прибуток; - при аналізі фінансово-господарської діяльності - аналіз нарахування податків і платежів, аналіз сплати платежів до бюджету; - на стадії планування податкових платежів - визначення загальної суми запланованих податкових платежів.

На нашу думку, необхідно проводити також аналіз формування бази оподаткування та аналіз інших податків та зборів, які мають значну питому вагу у загальній сумі податкових платежів суб'єкта підприємництва, зокрема, податку на додану вартість, акцизного податку, мита, податку на доходи фізичних осіб, плати за землю, єдиного соціального внеску; аналіз діючих методик визначення податкового навантаження та вибір оптимальної для конкретного суб'єкта господарювання; аналіз податкового поля і факторів, які його утворюють; аналіз можливих податкових пільг, враховуючи особливості діяльності суб'єкта господарювання та територіальне розміщення.

Метою податкового аналізу є проведення розрахунків податкового навантаження в цілому і в розрізі окремих податків для здійснення ефективного податкового планування та податкового контролю.

В ході податкового аналізу, насамперед, досліджують базу оподаткування, об'єкти оподаткування, податкове поле, а також податкове навантаження.

Одним із основних завдань податкового аналізу є визначення податкового навантаження на суб'єкт господарювання. Для проведення аналізу, перш за все, необхідно визначитися з методикою розрахунку податкового навантаження. Податкове навантаження не можна характеризувати одним показником, необхідна система взаємопов'язаних коефіцієнтів [179].

На нашу думку, для підвищення ефективності податкового аналізу необхідно визначити ті об'єкти чи показники діяльності суб'єкта господарювання, які мають найбільший вплив на величину його податкового навантаження, та визначити характер цього впливу.

Для визначення величини податкового навантаження використовують як абсолютні, так і відносні показники. Абсолютними показниками є сума всіх податків і зборів, які підлягають сплаті до бюджетів та цільових фондів за звітний період, та величина окремих податків і зборів, зокрема, податку на прибуток підприємств, податку на доходи фізичних осіб, податку на додану вартість, єдиного соціального внеску тощо.

Комплекс відносних показників, які використовують при аналізі податкового навантаження, представлений нами у таблиці 2.11.

Таблиця 2.11. Відносні показники податкового навантаження

|

№ п/п |

Показник |

Розрахунок |

Економічний зміст |

|

1. Загальне податкове навантаження | |||

|

1.1 |

Коефіцієнт податкового навантаження доходів |

(загальна суму податків і зборів, що підлягають сплаті до бюджету за звітний період)/(доходи, отримані за звітний період) |

Частка всіх податків і зборів у доходах суб'єкта господарювання |

|

1.2 |

Коефіцієнт податкового навантаження витрат |

(загальна суму податків і зборів, що підлягають сплаті до бюджету за звітний період)/(витрати, здійснені за звітний період) |

Частка всіх податків і зборів у витратах суб'єкта господарювання |

|

1.3 |

Коефіцієнт податкового навантаження прибутку |

(загальна суму податків і зборів, що підлягають сплаті до бюджету за звітний період)/(прибуток, отриманий за звітний період) |

Частка всіх податків і зборів у прибутку суб'єкта господарювання |

|

2. Податкове навантаження з податку на прибуток підприємств | |||

|

2.1 |

Коефіцієнт податкового навантаження доходів з податку на прибуток підприємств |

(податок на прибуток підприємств за звітний період)/(доходи, отримані за звітний період) |

Частка нарахованого податку на прибуток підприємств у доходах суб'єкта господарювання |

|

2.2 |

Коефіцієнт податкового навантаження витрат з податку на прибуток підприємств |

(податок на прибуток підприємств за звітний період)/(витрати, здійснені за звітний період) |

Частка нарахованого податку на прибуток підприємств у витратах суб'єкта господарювання |

|

2.3 |

Коефіцієнт податкового навантаження прибутку з податку на прибуток підприємств |

(податок на прибуток підприємств за звітний період)/(прибуток, отриманий за звітний період) |

Рівень оподаткування прибутку суб'єкта господарювання |

|

3. Податкове навантаження з податку на додану вартість | |||

|

3.1 |

Коефіцієнт податкового навантаження доходів з ПДВ |

(податкове зобов'язання за звітний період-податковий кредит за звітний період)/(доходи, отримані за звітний період) |

Частка ПДВ, який підлягає сплаті до бюджету у загальній сумі доходів |

|

3.2 |

Коефіцієнт податкового навантаження витрат з ПДВ |

(податкове зобов'язання за звітний період-податковий кредит за звітний період)/(витрати, здійснені за звітний період) |

Частка ПДВ, який підлягає сплаті до бюджету у загальній сумі витрат |

|

3.3 |

Коефіцієнт податкового навантаження виторгу від реалізації продукції з ПДВ |

(податкове зобов'язання за звітний період-податковий кредит за звітний період)/(дохід (виторг) від реалізації продукції за звітний період) |

Частка ПДВ, який підлягає сплаті до бюджету у виторзі від реалізації продукції |

|

4. Податкове навантаження з податку на доходи фізичних осіб | |||

|

4.1 |

Коефіцієнт податкового навантаження витрат з ПДФО |

(нарахований податок з доходів фізичних осіб за звітний період)/(витрати, здійснені за звітний період) |

Частка податку з доходів фізичних осіб у загальній сумі витрат суб'єкта господарювання |

|

4.2 |

Коефіцієнт податкового навантаження витрат на оплату праці з ПДФО |

(нарахований податок з доходів фізичних осіб за звітний період)/(витрати на оплату праці, здійснені за звітний період) |

Частка податку з доходів фізичних осіб у загальній сумі витрат суб'єкта господарювання на оплату праці |

|

5. Податкове навантаження з єдиного соціального внеску | |||

|

5.1 |

Коефіцієнт податкового навантаження витрат з єдиного соціального внеску |

(нарахований єдиний внесок на загальнообов'язкове державне соціальне страхування за звітний період)/(витрати, здійснені за звітний період) |

Частка єдиного внеску на загальнообов'язкове соціальне страхування у загальній сумі витрат суб'єкта господарювання |

|

5.2 |

Коефіцієнт податкового навантаження витрат на оплату праці з єдиного соціального внеску |

(нарахований єдиний внесок на загальнообов'язкове державне соціальне страхування за звітний період)/(витрати на оплату праці, здійснені за звітний період) |

Частка єдиного внеску на загальнообов'язкове соціальне страхування у загальній сумі витрат суб'єкта господарювання на оплату праці |

|

6 |

Коефіцієнт податкового навантаження витрат на оплату праці |

(нараховані податок на доходи фізичних осіб та єдиний внесок на загальнообов'язкове державне соціальне страхування за звітний період)/(витрати на оплату праці, здійснені за звітний період) |

Рівень оподаткування витрат суб'єкта господарювання на оплату праці |

Примітка: Джерелом усіх показників доходів і витрат є фінансова звітність суб'єкта господарювання

Джерело: Складено автором

Податок на прибуток підприємств підлягає обов'язковому врахуванню при визначенні податкового навантаження суб'єкта підприємницької діяльності, адже його безпосереднім платником є сам суб'єкт господарювання.

Податок на додану вартість є непрямим податком і фактичним його платником є кінцевий споживач. Тому питання про включення його до загальної суми податкового навантаження залишається спірним. Однак якщо порівнювати попит на товар за відсутності ПДВ і попит на нього після впровадження цього податку, то стає зрозуміло, що втрати від такого впровадження несе як споживач, так і виробник унаслідок зменшення попиту після впровадження податку [20, с. 13]. Ми вважаємо, що при знаходженні загального рівня податкового навантаження суб'єкта господарювання варто включати ПДВ.

Суму нарахування єдиного соціального внеску також включаємо при визначенні загального податкового навантаження, оскільки його фактичним платником є роботодавець.

Податок на доходи фізичних осіб та утримання єдиного соціального внеску при визначенні податкового навантаження суб'єкта господарювання, на нашу думку, не варто включати, адже джерелом їхньої сплати є доходи працівника, а суб'єкт господарювання виступає лише податковим агентом. Проте певний опосередкований вплив на податкове навантаження та витрати діяльності суб'єкта господарювання ці податкові платежі все ж мають, це пов'язано з тим, що роботодавець прагне забезпечити робітнику належний "чистий" дохід, тобто дохід після оподаткування, інакше працівник буде шукати альтернативу у "тіньовій" сфері. Окрім цього, суб'єкт підприємництва зобов'язаний сплачувати ці платежі, незалежно від того, чи виплачена заробітна плата працівникам, чи ні. Зважаючи на це податок на доходи фізичних осіб та утримання єдиного соціального внеску варто враховувати при аналізі податкового навантаження суб'єкта господарювання, але включати їх поряд з іншими податками і зборами до безпосереднього рівня його податкового навантаження не логічно.

Чинниками, які визначають рівень податкового навантаження, виступають доходи та витрати суб'єкта господарювання, оподатковуваний прибуток, розмір ставок податків та зборів, які він сплачує, а також правила визначення бази оподаткування того чи іншого податкового платежу.

На рисунку 2.16 суцільною лінією показано прямий зв'язок між величиною витрат та відповідних податків і зборів, а пунктирною - обернений зв'язок. Як видно з цього рисунку, зростання витрат на оплату праці приводить до одночасного зростання величини сплаченого єдиного внеску на загальнообов'язкове держане соціальне страхування і податку на доходи фізичних осіб та до зменшення оподатковуваного прибутку, і, відповідно, податку на прибуток.

Джерело: Розроблено автором

Рис. 2.16. Взаємозв'язок різних видів витрат з розміром податкового зобов'язання

З аналізу коефіцієнтів податкового навантаження на вітчизняних підприємницьких структурах за останні п'ять років видно, що податкове навантаження витрат на оплату праці (50-55%) та прибутку суб'єктів господарювання (50-70%) становлять більше 50%. Таким чином, величина витрат на оплату праці та розмір оподатковуваного прибутку є визначальними факторами при розрахунку податкового навантаження суб'єкта господарювання та його працівників за цими податками ("сумарне податкове навантаження"). Взаємозв'язок між цими факторами та величиною сумарного податкового навантаження можна розрахувати математично.

Для побудови моделі цього взаємозв'язку припустимо, що суб'єкт підприємництва належить до першого класу професійного ризику.

Отже, сума податків, які підлягають сплаті до бюджету та цільових фондів, розраховують таким чином:

Н = 0,18*П + 0,15*(ЗП - 0,036*ЗП) + 0,3676*ЗП + 0,036*ЗП, (2.3)

Де Н - сума податків, які підлягають сплаті в бюджет за звітний період;

П - оподатковуваний прибуток за звітний період;

ЗП - суму витрат на заробітну плату в звітному періоді; 0,18 - ставка податку на прибуток підприємств;

- 0,15 - ставка податку на доходи фізичних осіб; 0,3676 - ставка нарахування єдиного внеску на загальнообов'язкове державне соціальне страхування; 0,036 - ставка утримання єдиного внеску на загальнообов'язкове державне соціальне страхування.

Головним показником, який відображає ставлення суб'єктів підприємництва до сплати податків, є відношення сплачених податків та зборів до їхніх доходів. Адже, якщо розраховувати цей показник як відношення сплачених податків і зборів до прибутку, то "остання величина може бути суттєво занижена через використання методів оптимізації податкових платежів (завищення витрат на виробництво, завищення маркетингових послуг, псевдострахування, використання штучно занижених експертних цін тощо)". При такому підході вважають, що приховати прибуток значно легше, ніж доходи [20; 141].

Зважаючи на цей факт, величину сумарного податкового навантаження виразимо як відношення суми податкових платежів до загальної суми доходів суб'єкта підприємницької діяльності:

СПН = (0,18*П + 0,3676*ЗП) / Д + (0,15*(ЗП - 0,036*ЗП) + 0,036*ЗП) / ЗП = (0,18*П + 0,3676*ЗП) / Д + (0,15*ЗП - 0,0054*ЗП + 0,036*ЗП) / ЗП = (0,18*П + 0,3676*ЗП) / Д + 0,1806, (2.4)

Де СПН - величина сумарного податкового навантаження; Д - загальна сума доходів суб'єкта господарювання.

Здійснивши деякі математичні перетворення, отримаємо формулу такого вигляду:

СПН = (0,18*П /Д) + (0,3676*ЗП/Д) + 0,1806 = (0,18*П /Д) + (0,3676*ЗП*(Д-П)/Д*(Д-П) + 0,1806 = (0,18*П /Д) + (0,3676*ЗП*Д)/Д*(Д-П) -(0,3676*ЗП*П)/Д*(Д-П) + 0,1806= (0,18*П /Д) + (0,3676*ЗП)/(Д-П) * (Д/Д-П/Д) + 0,1806 = 0,18*Чпр. + 0,5482*Чзп. * (1-Чпр.) + 0,1806, (2.5)

Де Чпр. - частка прибутку у загальній сумі доходів;

Чзп. - частка витрат на оплату праці у загальній сумі витрат.

У таблиці 2.12 представлений розрахунок сумарного податкового навантаження залежно від частки прибутку у загальній сумі доходів і частки витрат на оплату праці у загальній сумі витрат, здійснений за формулою 2.5.

Таблиця 2.12. Розрахунок величини сумарного податкового навантаження

|

Частка витрат на оплату праці у загальній сумі витрат |

Частка прибутку у загальній сумі доходів | ||||||||

|

0-0,1 |

0,1-0,2 |

0,2-0,3 |

0,3-0,4 |

0,4-0,5 |

0,5-0,6 |

0,6-0,7 |

0,7-0,8 |

0,8-0,9 | |

|

0-0,1 |

0,232 |

0,246 |

0,260 |

0,275 |

0,289 |

0,303 |

0,318 |

0,332 |

0,346 |

|

0,1-0,2 |

0,265 |

0,275 |

0,286 |

0,297 |

0,307 |

0,318 |

0,329 |

0,339 |

0,350 |

|

0,2-0,3 |

0,298 |

0,305 |

0,312 |

0,319 |

0,326 |

0,333 |

0,340 |

0,347 |

0,354 |

|

0,3-0,4 |

0,331 |

0,334 |

0,338 |

0,341 |

0,344 |

0,347 |

0,351 |

0,354 |

0,357 |

|

0,4-0,5 |

0,364 |

0,364 |

0,363 |

0,363 |

0,363 |

0,362 |

0,362 |

0,361 |

0,361 |

|

0,5-0,6 |

0,397 |

0,393 |

0,389 |

0,385 |

0,381 |

0,377 |

0,373 |

0,369 |

0,365 |

|

0,6-0,7 |

0,430 |

0,422 |

0,415 |

0,407 |

0,399 |

0,392 |

0,384 |

0,376 |

0,368 |

|

0,7-0,8 |

0,463 |

0,452 |

0,440 |

0,429 |

0,418 |

0,406 |

0,395 |

0,383 |

0,372 |

|

0,8-0,9 |

0,496 |

0,481 |

0,466 |

0,451 |

0,436 |

0,421 |

0,406 |

0,391 |

0,376 |

Джерело: Розраховано автором

Як бачимо, величина сумарного податкового навантаження у трудомісткому виробництві зменшується при збільшенні частки прибутку в загальній сумі доходів суб'єкта господарювання. Це пояснюється тим, що при значній частці заробітної плати у собівартості зростання витрат на сплату податку на доходи фізичних осіб та єдиного внеску на загальнообов'язкове державне соціальне страхування перевищують темпи зниження податку на прибуток підприємств.

Частку заробітної плати в загальних витратах, при якій податкове навантаження набуває значень наведених у таблиці 2.13, можна визначити за допомогою системи нерівностей:

0,18*Чпр.1 + 0,3676*Чзп. * (1-Чпр.1) + 0,1806 > 0,18*Чпр.2 +

+0,3676*Чзп. * (1-Чпр.2) + 0,1806,

Чпр.2 > Чпр.1. (2.6)

Розв'язком даної системи нерівностей будуть значення Чзп, які будуть більші за 0,4936. Тобто, якщо часта заробітної плати в загальній сумі витрат більша за 49,36%, то зниження прибутковості виробництва буде приводити до зростання величини податкового навантаження. Таким чином, гранична межа частки витрат на оплату праці у загальній сумі витрат суб'єкта підприємництва, при якій роботодавець не намагається приховати реальні доходи своїх працівників та видавати заробітну плату в конвертах, становить приблизно 50%.

Суттєвий вплив на рівень податкового навантаження суб'єктів підприємництва мають і матеріальні витрати. З їх збільшенням зростає сума податкового кредиту з ПДВ і, як наслідок, зменшується податкове зобов'язання цього податку, а також зменшується оподатковуваний прибуток і, відповідно, податок на прибуток підприємств.

Взаємозв'язок та взаємозалежність між цими чинниками (матеріальні витрати та оподатковуваний прибуток) та величиною податкового навантаження суб'єкта підприємницької діяльності за цими податками можна продемонструвати за допомогою наступної моделі.

Якщо припустити, що доходи суб'єкта підприємництва формуються лише за рахунок виторгу від реалізації продукції, то суми податку на прибуток підприємства та ПДВ, можна розрахувати так:

Н = 0,18*П + 0,2*(ВРП - МВ) = 0,18*П + 0,2*ВРП - 0,2*МВ, (2.7)

Де Н - сума податків, які підлягають сплаті в бюджет за звітний період;

П - оподатковуваний прибуток за звітний період;

ВРП - виторг від реалізації продукції у звітному періоді; МВ - матеріальні витрати звітного періоду;

- 0,18 - ставка податку на прибуток підприємств; 0,2 - ставка податку на додану вартість.

Величину податкового навантаження за цими податками можна розрахувати наступним чином:

ПН = (0,18*П + 0,2*ВРП - 0,2*МВ) / Д, (2.8)

Де ПН - величина податкового навантаження; Д - загальна сума доходів.

Зважаючи на те, що доходи суб'єкта підприємництва дорівнюють виторгу від реалізації продукції, здійснивши певні математичні перетворення, отримаємо таку формулу:

ПН = (0,18*П /Д) + (0,2*Д/Д) - (0,2*МВ/Д) = (0,18*П /Д) + 0,2 - (0,2*МВ*(Д-П)/Д*(Д-П) = (0,18*П /Д) + 0,2 - (0,2*МВ*Д)/Д*(Д-П) - (0,2*МВ*П)/Д*(Д-П) = (0,18*П /Д) + 0,2 - (0,2*МВ)/(Д-П) * (Д/Д-П/Д) = 0,18*Чпр. + 0,2 - 0,2*Чмв. * (1-Чпр.), (2.9)

Де Чпр. - частка прибутку у загальній сумі доходів;

Чмв. - частка матеріальних витрат у загальній сумі витрат.

У таблиці 2.13 представлений розрахунок величини податкового навантаження в залежності від зміни частки прибутку у доходах підприємства та частки матеріальних витрат у загальній сумі витрат, здійснений за формулою 2.9.

Таблиця 2.13. Розрахунок величини податкового навантаження

|

Частка матеріальн их витрат у загальній сумі витрат |

Частка прибутку у загальній сумі доходів | ||||||||

|

0-0,1 |

0,1-0,2 |

0,2-0,3 |

0,3-0,4 |

0,4-0,5 |

0,5-0,6 |

0,6-0,7 |

0,7-0,8 |

0,8-0,9 | |

|

0-0,1 |

0,2 |

0,22 |

0,24 |

0,26 |

0,28 |

0,3 |

0,32 |

0,34 |

0,36 |

|

0,1-0,2 |

0,182 |

0,204 |

0,226 |

0,248 |

0,27 |

0,292 |

0,314 |

0,336 |

0,358 |

|

0,2-0,3 |

0,164 |

0,188 |

0,212 |

0,236 |

0,26 |

0,284 |

0,308 |

0,332 |

0,356 |

|

0,3-0,4 |

0,146 |

0,172 |

0,198 |

0,224 |

0,25 |

0,276 |

0,302 |

0,328 |

0,354 |

|

0,4-0,5 |

0,128 |

0,156 |

0,184 |

0,212 |

0,24 |

0,268 |

0,296 |

0,324 |

0,352 |

|

0,5-0,6 |

0,11 |

0,14 |

0,17 |

0,2 |

0,23 |

0,26 |

0,29 |

0,32 |

0,35 |

|

0,6-0,7 |

0,092 |

0,124 |

0,156 |

0,188 |

0,22 |

0,252 |

0,284 |

0,316 |

0,348 |

|

0,7-0,8 |

0,074 |

0,108 |

0,142 |

0,176 |

0,21 |

0,244 |

0,278 |

0,312 |

0,346 |

|

0,8-0,9 |

0,056 |

0,092 |

0,128 |

0,164 |

0,2 |

0,236 |

0,272 |

0,308 |

0,344 |

Джерело: Розраховано автором

Дані таблиці 2.13 ще раз підтверджують, що із збільшенням частки матеріальних витрат у собівартості продукції податкове навантаження загалом зменшується, при цьому чим більша вона є, тим пропорційніше змінюються одна відносно одної такі дві величини як прибутковість суб'єкта господарювання та податкове навантаження. Тобто, чим більша частка матеріальних витрат у собівартості продукції, тим еластичнішою є величина податкового навантаження щодо зміни прибутковості суб'єкта підприємництва, і навпаки - чим менша ця частка, тим слабший вплив прибутковості суб'єкта господарювання на величину податкового навантаження.

Ці розрахунки податкового навантаження можна використовувати також для контролю за правильністю обчислення податкових платежів. В разі, якщо фактичне значення величини податкового навантаження значно відрізняється від розрахованого, то це означає, що є підстави для здійснення глибшого внутрішнього податкового контролю.

Для розрахунку загального податкового навантаження суб'єктів підприємництва вважаємо за доцільне використовувати метод, який передбачає знаходження співвідношення всіх податків і зборів, які підлягають сплаті до бюджету даним суб'єктом, до загальної суми його доходів за звітний період.

У таблицях 2.14 - 2.17 відображені основні показники податкового навантаження підприємств будівельної галузі різних організаційно-правових форм.

Як свідчать дані таблиці 2.14, найвищий рівень податкового навантаження доходів на ЛКП "Рембуд" спостерігався у 2012 році, та становив 34,09%, а найнижчий - у 2008 році (8,81%).

Таблиця 2.14. Розрахунок податкового навантаження на ЛКП "Рембуд" протягом 2006-2013 рр.

|

Показники |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

Коефіцієнт податкового навантаження доходів, % |

25,15 |

18,04 |

8,81 |

18,19 |

27,35 |

17,15 |

34,09 |

28,68 |

|

Коефіцієнт податкового навантаження прибутку з податку на прибуток підприємств, % |

54,65 |

43,27 |

39,84 |

0,00 |

45,65 |

54,69 |

10,82 |

10,18 |

|

Коефіцієнт податкового навантаження виручки від реалізації продукції з ПДВ, % |

12,85 |

21,51 |

18,61 |

10,43 |

15,05 |

9,75 |

19,11 |

15,46 |

|

Коефіцієнт податкового навантаження витрат на оплату праці з єдиного соціального внеску, % |

35,75 |

41,79 |

41,12 |

41,13 |

43,76 |

42,43 |

40,22 |

39,07 |

|

Коефіцієнт податкового навантаження витрат на оплату праці, % |

53,75 |

56,64 |

55,62 |

49,31 |

56,49 |

56,44 |

55,72 |

55,40 |

Джерело: Розраховано автором згідно даних податкової та фінансової звітності ЛКП "Рембуд"

Як свідчать показники, середній темп приросту загальної суми податків і зборів, які нараховує даний суб'єкт підприємництва та сплачує до бюджету та позабюджетних цільових фондів за період з 2007 - 2013 рр. становить приблизно 9,5%, а середні темпи приросту податку на прибуток підприємств, податку на додану вартість, податку з доходів фізичних осіб, єдиного внеску на загальнообов'язкове соціальне страхування (єдиний соціальний внесок розглядаємо як суму зборів на загальнообов'язкове соціальне страхування) та інших податків і зборів - близько 0%, 9,06%, 13,27%, 19,42% та 2,43% відповідно. Темпи приросту податку на прибуток, ПДВ та загальної суми податків у 2009 році, а у 2012 та 2013 роках - майже всіх податкових платежів були від'ємними, що вказує на зменшення виторгу від реалізації продукції та прибутку порівняно з попередніми роками.

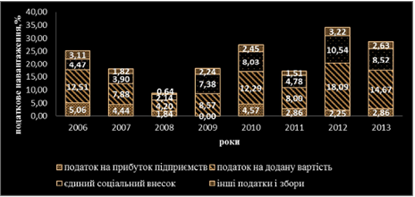

На рис. 2.17 видно, що найбільшу питому вагу у податковому навантаженні на ЛКП "Рембуд" займають податок на додану вартість та єдиний внесок на загальнообов'язкове соціальне страхування.

Як бачимо, частка податку на прибуток підприємств у прибутку за аналізований період коливалася від 10,18% у 2013 р. до 54,69% у 2011 р., частка податку на додану вартість у виторзі від реалізації продукції - від 9,75 % у 2011 р. до 21,51% у 2008 р., частка єдиного соціального внеску у витратах на оплату праці - від 35,75% у 2006 р. до 43,76% у 2010 р., коефіцієнт податкового навантаження витрат на оплату праці був найменшим у 2009 р. і становив 49,31%, а найвищим у 2007 р. - 56,64% (див. додаток Р, рис. Р1). На цьому підприємстві за аналізований період простежується чітка тенденція до зниження податкового навантаження на прибуток і виторг від реалізації продукції з податку на прибуток та податку на додану вартість. Що стосується податкового навантаження витрат на оплату праці, то воно достатньо стабільне з незначною тенденцією до збільшення до 2010 р, а з 2010 р. - до зменшення.

Джерело: Розраховано автором згідно даних податкової та фінансової звітності ЛКП "Рембуд"

Рис. 2.17. Рівень податкового навантаження ЛКП "Рембуд"

Дані таблиці 2.15 показують, що найвищий рівень податкового навантаження доходів на ТзОВ "Галрембуд" спостерігався у 2006 році, та становив 29,1%, а найнижчий - у 2013 році (9,19%).

Як показують розрахунки темпів приросту податків та зборів, які підлягають сплаті до бюджетів та позабюджетних цільових фондів, у 2009, 2010, 2012 та 2013 рр. суми практично всіх нарахованих податків і зборів зменшилися. В цілому за аналізований період середній темп приросту загальної суми нарахованих податкових платежів становить -26,12%, при цьому середні темпи приросту сум податку на прибуток, ПДВ, ПДФО, єдиного внеску на загальнообов'язкове соціальне страхування та інших податків і зборів - -7,19%, -38,24%, -21,61%, -23,49% та -3,24%.

Таблиця 2.15. Розрахунок податкового навантаження на ТзОВ "Галрембуд" протягом 2006-2013 рр.

|

Показники |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

Коефіцієнт податкового навантаження доходів, % |

29,10 |

21,89 |

18,83 |

28,27 |

12,59 |

11,02 |

9,24 |

9,19 |

|

Коефіцієнт податкового навантаження прибутку з податку на прибуток підприємств, % |

- |

35,29 |

29,70 |

- |

- |

14,65 |

- |

- |

|

Коефіцієнт податкового навантаження виручки від реалізації продукції з ПДВ, % |

13,20 |

11,77 |

5,90 |

13,98 |

5,28 |

5,09 |

2,27 |

1,81 |

|

Коефіцієнт податкового навантаження витрат на оплату праці за єдиним соціальним внеском, % |

41,41 |

38,82 |

41,06 |

39,99 |

39,16 |

38,86 |

37,51 |

37,48 |

|

Коефіцієнт податкового навантаження витрат на оплату праці, % |

52,15 |

47,70 |

56,00 |

54,54 |

52,61 |

52,19 |

50,09 |

49,71 |

Джерело: Розраховано автором згідно даних податкової та фінансової звітності ТзОВ "Галрембуд"

Найбільшу питому вагу у податковому навантаженні на ТзОВ

"Галрембуд" становлять податок на додану вартість та єдиний внесок на загальнообов'язкове соціальне страхування (див. рис. 2.18).

Джерело: Розраховано автором згідно даних податкової та фінансової звітності ТзОВ "Галрембуд"

Рис. 2.18. Рівень податкового навантаження ТзОВ "Галрембуд"

З діаграми видно, що розраховані для суб'єкта підприємницької діяльності коефіцієнти податкового навантаження мали таку амплітуду коливань: коефіцієнт податкового навантаження прибутку з податку на прибуток - з 14,65% (2011 р.) до 35,29% (2007 р.), коефіцієнт податкового навантаження виторгу від реалізації продукції з ПДВ - з 1,81% (2013 р.) до 13,98% (2009 р.), коефіцієнт податкового навантаження витрат на оплату праці з єдиного соціального внеску - з 37,48% (2013 р.) до 41,41% (2006 р.), коефіцієнт податкового навантаження витрат на оплату праці - з 47,7% (2007 р.) до 56,0% (2008 р.). За аналізований період податкове навантаження на прибуток суб'єкта господарювання та на виторг від реалізації продукції в цілому має тенденцію до зниження. Достатньо стабільним є рівень податкового навантаження на витрати на оплату праці за соціальними зборами та податку на доходи фізичних осіб і простежується тенденція до його зниження.

У таблиці 2.16 представлені коефіцієнти загального рівня податкового навантаження та по окремих податках за період з 2006 по 2013 рр. на ПрАТ "ПБО "Львівміськбуд".

Як бачимо, загальний рівень податкового навантаження на цьому підприємстві найвищим був у 2006 р. (14,5%), а найменше його значення спостерігалося у 2009 р. (7,32%).

Таблиця 2.16. Розрахунок податкового навантаження на ПрАТ "ПБО "Львівміськбуд" протягом 2006-2013 рр.

|

Показники |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

Коефіцієнт податкового навантаження доходів, % |

14,50 |

12,53 |

11,98 |

7,32 |

8,01 |

8,24 |

9,53 |

10,02 |

|

Коефіцієнт податкового навантаження прибутку з податку на прибуток підприємств, % |

43,83 |

- |

- |

- |

- |

- |

- |

- |

|

Коефіцієнт податкового навантаження виручки від реалізації продукції з ПДВ, % |

11,05 |

12,53 |

9,25 |

0,00 |

18,35 |

2,73 |

2,93 |

3,15 |

|

Коефіцієнт податкового навантаження витрат на оплату праці з єдиного соціального внеску, % |

48,11 |

50,22 |

41,44 |

40,33 |

44,13 |

36,84 |

36,04 |

36,83 |

|

Коефіцієнт податкового навантаження витрат на оплату праці, % |

52,79 |

55,18 |

43,87 |

51,86 |

53,98 |

45,85 |

44,98 |

45,72 |

Джерело: Розраховано автором згідно даних податкової та фінансової звітності ПрАТ "ПБО "Львівміськбуд"

Як видно з додатку, темпи приросту практично всіх податків і зборів, що підлягають сплаті до бюджетів та цільових фондів були від'ємними, лише у 2011 та 2012 роках ситуація була дещо покращилася. Загалом середній темп приросту податкових платежів за цей період становить -33,09%.

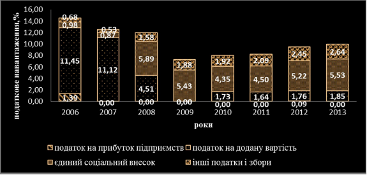

Найбільшу питому вагу в податковому навантаженні суб'єкта підприємництва у 2006 та 2007 рр. становив податок на додану вартість (11,45%, 11,12% відповідно), з 2008 р. його частка значно зменшилася (4,51%, 1,73% 1,64%, 1,76% та 1,85% у 2008 р., 2010 р., 2011 р., 2012 р. Та 2013 р. відповідно), а у 2009 р. даний суб'єкт підприємницької діяльності задекларував від'ємне значення ПДВ. Значну частку у податковому навантаженні займає також нарахування єдиного соціального внеску, зокрема у 2008 - 2013 рр. (4,35%-5,89%). Щодо податку на прибуток підприємств, то з 2007 р. ПрАТ "ПБО "Львівміськбуд" не нараховувало його, оскільки було збитковим (див. рис. 2.19).

Джерело: Розраховано автором згідно даних податкової та фінансової звітності ПрАТ "ПБО "Львівміськбуд"

Рис. 2.19. Рівень податкового навантаження ПрАТ "ПБО "Львівміськбуд"

Окремі коефіцієнти податкового навантаження демонструють тенденцію до періодичного збільшення податкового навантаження витрат на оплату праці з єдиного соціального внеску та податку на доходи фізичних осіб.

Так, коефіцієнт податкового навантаження витрат на оплату праці з 52,79% у 2006 р. зріс до 55,18% у 2007 р., у 2008 р. зменшився до 43,87% і далі поступово зростав до 53,98% у 2010 р., а з 2011 р. знову зменшився до 45,72%. Коефіцієнт податкового навантаження виторгу від реалізації продукції з ПДВ у 2006 - 2008 рр. коливався від 9,25% до 12,53%, у 2010 р. різко зріс до 18,35%, а у 2011 р., 2012 р. та 2013 р. знизився до рівня 2,73%; 2,93% та 3,15% відповідно.

У таблиці 2.17 наведені коефіцієнти податкового навантаження ще одного будівельного підприємства ІП "Комфортбуд".

Податкове навантаження на доходи цього суб'єкта господарювання за період з 2006 по 2013 рр. коливається в межах від 11,34% (2008 р.) до 17,28% (2010 р.).

Таблиця 2.17. Розрахунок податкового навантаження ІП "Комфортбуд" протягом 2006-2013 рр.

|

Показники |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

Коефіцієнт податкового навантаження доходів, % |

14,05 |

14,23 |

11,34 |

15,59 |

17,28 |

16,32 |

15,05 |

13,78 |

|

Коефіцієнт податкового навантаження прибутку з податку на прибуток підприємств, % |

40,17 |

46,93 |

44,85 |

43,55 |

56,35 |

54,08 |

31,34 |

22,97 |

|

Коефіцієнт податкового навантаження виручки від реалізації продукції з ПДВ, % |

11,77 |

11,89 |

10,27 |

13,38 |

15,05 |

14,26 |

11,26 |

11,88 |

|

Коефіцієнт податкового навантаження витрат на оплату праці за єдиним соціальним внеском, % |

44,39 |

42,15 |

40,09 |

40,13 |

39,03 |

36,93 |

37,21 |

38,74 |

|

Коефіцієнт податкового навантаження витрат на оплату праці, % |

56,42 |

52,70 |

49,38 |

49,89 |

48,81 |

46,43 |

46,47 |

48,12 |

Джерело: Розраховано автором згідно даних податкової та фінансової звітності ІП "Комфортбуд"

До 2009 р. темпи приросту всіх податків та зборів на ІП "Комфортбуд" були додатними, в 2009 р. нараховані суми податку на прибуток підприємств та ПДВ зменшилися (-48,25% та -15,07% відповідно), а у 2012 та 2013 рр. суми всіх податкових платежів, нарахованих суб'єктом господарювання, знизились (-35,61% та -6,2% відповідно). Загалом, середній темп приросту нарахованих податків та зборів цього суб'єкта підприємницької діяльності за аналізований період становить 6,5% (податку на прибуток - 1,48%, ПДВ - 4,72, податку на доходи фізичних осіб - 13,58%, єдиного соціального внеску - 15,51%, інші - 12,44).

Найбільша питома вага у податковому навантаженні припадає на ПДВ (див. рис. 2.20).

Джерело: Розраховано автором згідно даних податкової та фінансової звітності ІП "Комфортбуд"

Рис. 2.20. Рівень податкового навантаження ІП "Комфортбуд"

Частка податку на прибуток підприємств у прибутку у 2007 - 2011 рр. була дуже високою (43,55% - 56,35%), а в 2013 р. знизилась до 22,97%. Коефіцієнт податкового навантаження виторгу від реалізації продукції з ПДВ впродовж аналізованого періоду був достатньо стабільним (10,27% - 15,05%) і до 2008 р. мав тенденцію до зменшення, яку відновив знову з 2011 р. Податкове навантаження витрат на оплату праці з єдиного соціального внеску та податку на доходи фізичних осіб також стабільне впродовж даного періоду.

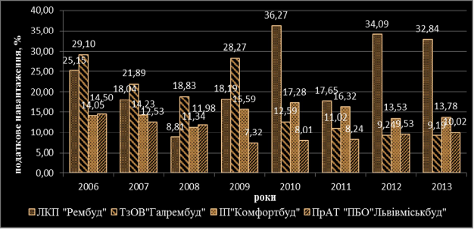

Динаміка рівня податкового навантаження на підприємствах будівельної галузі показує, що у 2006 та 2007 роках він був достатньо стабільним і на всіх підприємствах спостерігалися тенденції до зниження рівня податкового навантаження. Найбільші коливання рівня податкового навантаження спостерігалися у 2008 та 2009 роках. Як бачимо, у 2009 році цей показник різко зріс у порівнянні із 2008 роком на таких підприємствах як ЛКП "Рембуд", ТзОВ "Галрембуд" та ІП "Комфортбуд" (див. рис. 2.21). Такі коливання, очевидно, пов'язані із фінансовою кризою, яка припала на цей період. У 2009 році ЛКП "Рембуд" та ТзОВ "Галрембуд" не отримали прибутку, відповідно, і податку на прибуток не нарахували, на ІП "Комфортбуд" значно зменшилися доходи, проте податкове навантаження на доходи зросло, що ще раз свідчить про наявність кризових явищ, коли виторг зменшується швидше, ніж нараховані суми податків і зборів.

Джерело: Розраховано автором згідно даних податкової та фінансової звітності ЛКП "Рембуд", ТзОВ "Галрембуд", ПрАТ "ПБО "Львівміськбуд" та ІП "Комфортбуд"

Рис. 2.21. Рівень податкового навантаження окремих підприємств будівельної галузі

У 2010 р. на ЛКП "Рембуд" податкове навантаження зросло ще на 9,16% і на кінець року даний суб'єкт господарювання мав позитивне значення фінансового результату, на ІП "Комфортбуд" - лише на 1,91%. ТзОВ"Галрембуд" у 2010 р. зазнало збитків, а показник податкового навантаження зменшився на 15,68%.

ПрАТ "ПБО "Львівміськбуд" ще до 2008 р. декларувало від'ємні значення фінансових результатів і з настанням фінансової кризи в даного суб'єкта підприємницької діяльності фінансові труднощі поглибилися, а коефіцієнт податкового навантаження поступово знижувався.

З 2011 р. податкове навантаження на дані суб'єкти господарювання відновило тенденцію до зниження, за винятком ЛКП "Рембуд", де даний показник у 2012 р. зріс майже в два рази. Такі показники спричинені найперше зменшенням сум нарахованих та сплачених податків і зборів.

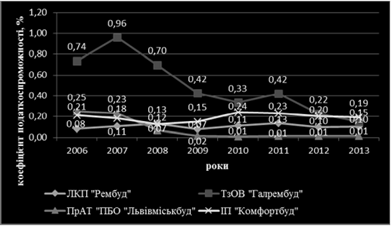

Ще одним показником, який характеризує фінансовий стан суб'єкта господарювання та відповідно до нього спроможність сплачувати податкові латежі є коефіцієнт податкоспроможності. Даний показник визначаємо шляхом ділення суми податкового зобов'язання на активи підприємства за відповідний звітний період. Наближення величини даного показника до 1 свідчить про дуже низьку податкоспроможність підприємства, адже йому вистачає коштів лише щоб виконати свої зобов'язання перед державою по сплаті податків та зборів. Вважаємо, що критичного значення даний коефіцієнт набуває від 0,6 і більше, допустимим є величина на рівні 0,4 - 0,6 і високу податкоспроможність відображають значення менше 0,4. Варто відзначити, що за період, коли підприємства мають від'ємне значення фінансового результату податкоспроможність буде дещо завищена, адже в сумі податкового зобов'язання немає податку на прибуток, а зменшення чисельника веде до зменшення значення даного коефіцієнта.

Джерело: Розраховано автором згідно даних податкової та фінансової звітності ЛКП "Рембуд", ТзОВ "Галрембуд", ПрАТ "ПБО "Львівміськбуд" та ІП "Комфортбуд"

Рис. 2.22. Динаміка податкоспроможності будівельних підприємств за 2006-2013 рр.

На графіку видно, що податкоспроможність ЛКП "Рембуд" та ІП "Комфортбуд" впродовж аналізованого періоду була стабільно високою. Податкоспроможність ТзОВ "Галрембуд" у 2006, 2007 та 2008 рр. була за критичною межею (0,74; 0,96; 0,7), а з 2009 р. підвищилася (0,42; 0,33; 0,42; 0,22; 0,15), проте останні значення є дещо завищені, адже підприємство було збитковим у 2009, 2010, 2012 та 2013 рр. Щодо ПрАТ "ПБО "Львівміськбуд", то графік демонструє дуже високу податкоспроможність даного суб'єкта господарювання, проте ці показники є завищені, оскільки впродовж майже всього аналізованого періоду воно декларувало від'ємні значення фінансового результату, відповідно податок на прибуток не нараховувався і у 2009 р. сума податкового кредиту з ПДВ перевищила суму податкового зобов'язання. Така ситуація є наслідком незадовільного фінансового стану суб'єктів підприємницької діяльності, який спричинила фінансова криза.

Розраховані величини даних показників підтверджують загальні тенденції розвитку будівельної галузі у межах Львівської області. Як свідчать статистичні дані, фінансовий результат від звичайної діяльності до оподаткування в даній галузі у Львівській області у 2006, 2007 рр. становили 97,4 та 160,4 млн. грн. відповідно, у 2008, 2009 та 2010 рр. був від'ємним (-46,2; -167,1 та -90,9 млн. грн.), а в 2011 р. даний показник знову набув додатного значення (56,4 млн. грн.). У 2012 р. ситуація у галузі погіршилася і фінансовий результат підприємств до оподаткування становив -62,5 млн. грн. Відповідно рентабельність операційної діяльності підприємств будівельної галузі з 2007 р. постійно знижувалася, і в 2009 р. була від'ємною (-2,0%). За цей період (2007-2012 рр.) частка прибуткових суб'єктів господарювання в галузі знизилася від 69,7% до 57,8%, тоді як у 2006 р. їх було 71% [236].

Таким чином, податкоспроможність будівельної галузі у післякризовий період дуже знизилася. За таких обставин суб'єктам господарювання необхідно ретельно продумувати свою податкову поведінку, адже надмірні податкові зобов'язання лише поглиблюють його незадовільний фінансовий стан.

В подальшому отримані показники податкового навантаження порівнюють із запланованими, встановлюють відхилення, їх причини та розробляють заходи щодо їх усунення. Тут дуже тісно взаємодіють такі функціональні елементи корпоративного податкового менеджменту, як податковий аналіз та внутрішній податковий контроль.

Застосування процедур внутрішнього податкового контролю сприяє зменшенню кількості помилок, допущених при розрахунку податкових платежів. Крім цього, організація внутрішнього податкового контролю передбачає недопущення протермінування сплати податків. Однак, не варто упускати можливість відтермінувати їх сплату, якщо це передбачено законодавством.

Одним із основних завдань податкового контролю суб'єктів господарювання є контроль за виконанням податкового плану. З цією метою здійснюють контроль за рівнем податкового навантаження, достовірністю та своєчасністю нарахування і сплати податкових платежів, виявлення відхилень фактичних показників від планових та встановлення їхніх причин, а також вжиття заходів щодо усунення цих відхилень.

Відхилення фактичних показників податкового навантаження від планових з урахуванням граничних та нормативних показників відображаються у шкалі відхилень (див. табл. 2.18). Для суб'єктів підприємництва, які ми аналізуємо, можна визначити приблизні нормативні та граничні значення відповідних показників податкового навантаження, а в зв'язку із відсутністю на більшості цих підприємств податкового планування, вважаємо недоцільним вказувати планові показники, бо вони будуть необгрунтовані. Проте для суб'єктів господарювання, де здійснюють податкове планування, необхідно включати в таку шкалу планові показники та визначати відхилення від них фактичних.

Нормативні та граничні показники можна визначити на підставі середніх показників по будівельній галузі та показників, отриманих в результаті аналізу конкретних суб'єктів підприємництва.

Як бачимо з таблиці 2.18, відхилення коефіцієнта податкового навантаження витрат на оплату праці на всіх підприємствах від нормативного його значення є незначними. На ТзОВ "Галрембуд" та ПрАТ "ПБО "Львівміськбуд" коефіцієнт загального податкового навантаження, податкового навантаження прибутку з податку на прибуток та податкового навантаження виторгу з ПДВ не перевищують нормативних значень, а, навпаки, значно відхиляються в сторону зменшення. Така ситуація пов'язана із збитковістю даних суб'єктів господарювання в цьому періоді. На ЛКП "Рембуд" та ІП "Комфортбуд" ці коефіцієнти переважно є більшими за нормативні та інколи наближаються до граничних показників. Це, очевидно, є наслідком кризових явищ у попередньому періоді.

У практичній діяльності суб'єктів господарювання найбільш поширеними причинами податкових помилок є:

- - неправильне оформлення (згідно з вимогами податкового законодавства), відсутність чи втрата первинних документів; - неправильне тлумачення норм податкового законодавства; - несвоєчасне реагування на зміни в податковому законодавстві; - помилки при арифметичних розрахунках; - неправильне оформлення та несвоєчасне подання податкової звітності; - протермінування сплати податків.

Таблиця 2.18. Шкала відхилень фактичних показників податкового навантаження на будівельних підприємствах у 2013 р.

|

Показники, які підлягають контролю |

Граничне значення, % |

Відхилення від граничного значення, % |

Нормативне значення, % |

Відхилення від нормативного значення, % |

|

Податкове навантаження доходів |

33,00 |

1.0 ,32 |

18,00 |

1. -14,68 |

|

2.19 ,81 |

2.8 ,81 | |||

|

3.15 ,22 |

3.4 ,22 | |||

|

4.18 ,98 |

4.7 ,98 | |||

|

Податкове навантаження прибутку з податку на прибуток |

19,00 |

1. 7,25 |

17,00 |

1. 5,25 |

|

2. - |

2. - | |||

|

3. - |

3. - | |||

|

4. -3,97 |

4. -5,97 | |||

|

Податкове навантаження виторгу з ПДВ |

20,00 |

1.2 ,92 |

10,00 |

1. -7,08 |

|

2.18 ,19 |

2.8 ,19 | |||

|

3.16 ,85 |

3.6 ,85 | |||

|

4.8 ,12 |

4. -1,88 | |||

|

Податкове навантаження витрат на оплату праці з єдиного соціального внеску |

40,00 |

1.0 ,93 |

38,00 |

1. -1,07 |

|

2.2 ,52 |

2.0 ,52 | |||

|

3.3 ,17 |

3.1 ,17 | |||

|

4.1 ,26 |

4. -0,74 | |||

|

Податкове навантаження витрат на оплату праці |

60,00 |

1.4 ,6 |

50,00 |

1. -5,4 |

|

2.10 ,29 |

2.0 ,29 | |||

|

3.14 ,28 |

3.4 ,28 | |||

|

4.11 ,88 |

4.1 ,88 |

Примітка: 1 - ЛКП "Рембуд", 2 - ТзОВ "Галрембуд", 3 - ПрАТ "ПБО "Львівміськбуд", 4 - ІП "Комфортбуд" Джерело: Складено Автором

Таким чином, внутрішній податковий контроль є невід'ємним елементом корпоративного податкового менеджменту і тісно пов'язаний з іншими його елементами: податкове планування - контроль виконання податкового плану, податковий аналіз - визначення розміру і причин відхилень фактичних показників від граничних і нормативних та відповідні коригування, податковий облік - контроль за правильність нарахування та своєчасністю сплати податків та зборів (первинний контроль).

Отже, податковий аналіз суб'єктів господарювання повинен бути зорієнтований, в першу чергу, на вивчення його податкового поля, розрахунок та оцінку рівня податкового навантаження, дослідження факторів, що на нього впливають, а також пошуку резервів для оптимізації оподаткування підприємницьких структур. Проведений аналіз рівня податкового навантаження вітчизняних суб'єктів підприємницької діяльності дає підстави стверджувати, що податковий аналіз на них не здійснюється, а податковий контроль обмежується первинним контролем в рамках податкового обліку.

Похожие статьи

-

Результативність діяльності суб'єктів підприємництва можна підвищити шляхом нарощення прибутків більшими темпами порівняно з зростанням витрат чи...

-

Зростання ділової активності та ефективність виробництва в значній мірі залежить від податкової системи. Як свідчить практика, основне податкове...

-

Механізмом, який відповідає вимогам сьогодення та може забезпечити оптимізацію податкових витрат, є корпоративний податковий менеджмент. Усі інструменти...

-

Сучасний етап становлення і розвитку економіки України пов'язаний із активними процесами пошуку інституціональних механізмів, які б сприяли підвищенню...

-

1. Войчук, Г. І. Податковий менеджмент : посібник / Г. І. Войчук, І. В. Філон. - Харків : Видавництво ХНАУ, 2008. - 119 с. 2. Воронкова О. М. Основи...

-

Фінансовим результатом господарської діяльності підприємства є прибуток або збиток. Прибуток в основному утворюється в результаті продажу (реалізації)...

-

Методика аналізу фінансового стану підприємства - Антикризове управління підприємством

Проблема аналізу фінансового стану підприємства та його оцінки є актуальною і сьогодні, оскільки з одного боку, він є результатом діяльності...

-

Аналіз трудових ресурсів на підприємстві - Аналіз господарської діяльності підприємств

Трудові ресурси - це штатні кваліфіковані працівники з певною професійною підготовкою, які мають спеціальні знання, трудові навички чи досвід роботи у...

-

Собівартість продукції є найважливішим показником економічної ефективності її виробництва. У ній відбиваються всі сторони господарської діяльності,...

-

Фінансова криза, принципи й політика антикризового управляння В умовах глобалізації світової економіки і все більш глибшої інтеграції економіки України у...

-

Структура управління ПОП "Тернопільське" являє собою упорядковану сукупність взаємопов'язаних елементів системи, що визначає поділ праці і службових...

-

Оцінка основних фінансово-економічних показників діяльності підприємства Вiдкрите акцiонерне товариство "Вінницький міський молочний завод" поновив свою...

-

Аналіз виробничих потужностей підприємства Виробництво (операційна підсистема) - це складова внутрішнього середовища підприємства, яка призначена...

-

Звіт про фінансові результати за 2013 рік Стаття За звітний період За аналогічний період попереднього року Чистий дохід від реалізації продукції 446915...

-

Галузеві особливості - Аналіз діяльності гірничо-збагачувального комбінату

Формування гірничо-металургійного комплексу відбувається в складних умовах трансформації економічних відносин, визначення реальних потреб продукції...

-

Ефективність управлінської праці - соціально-економічна категорія, що характеризує рівень результативності управлінської діяльності щодо реалізації мети...

-

Формування майна організації - Аналіз діяльності гірничо-збагачувального комбінату

ПАТ "ЦГЗК" здійснює свою діяльність на основі власного майна та/або майна, що знаходиться у користуванні підприємства. Товариство має приватну форму...

-

Аналіз господарської діяльності підприємства ПАТ "Київська фабрика технічних паперів" ПАТ "Київська фабрика технічних паперів" ("КФТП") є публічним...

-

Органи управління товариства Згідно Статуту ПАТ "ЦГЗК" органами управління товариства являються - Загальні збори акціонерів - вищий орган Товариства; -...

-

Створення форм та звіту - Аналіз діяльності гірничо-збагачувального комбінату

Форма -- це об'єкт БД, призначений для введення і відображення інформації. Форми дозволяють виконати перевірку коректності даних при введенні, проводити...

-

Аналіз фінансової діяльності підприємства - Аналіз господарської діяльності підприємств

У сучасних умовах господарювання аналіз фінансового стану - необхідна складова процесу стратегічного управління підприємством. Головним напрямком його...

-

Аналіз комерційної діяльності підприємства - Аналіз господарської діяльності підприємств

Перед формуванням виробничої програми та визначення виробничої потужності необхідно проводити аналіз факторів, які визначають місце підприємства на рину,...

-

Систематизація вимог до БД Однією з основних цілей даного звіту є придбання практичних навичок у проектуванні баз даних для зберігання й обробки...

-

Застосуємо для аналізу діяльності ТОВ ВКФ "Віта-Авто" метод SWOT - аналізу (абревіатура означає перші літери англійських слів: "сила", "слабкість",...

-

Висновок - Аналіз як функція системного аналізу

Ця функція передбачає чітке й достатньо повне з'ясування сутності й характеру проблеми в усіх можливих аспектах і практично не підлягає формалізації....

-

Оцінка ефективності інноваційної діяльності повинна здійснюватися за певною методикою. Для формування цієї методики необхідно провести аналіз існуючих в...

-

Функції системного аналізу - Аналіз як функція системного аналізу

Функція системи - це дії, які виконує система система або може виконувати для досягнення мети і реалізації свого призначення. Функцію елементу зручно...

-

ВИКОРИСТАНІ ДЖЕРЕЛА - Аналіз діяльності гірничо-збагачувального комбінату

1. Шовкун И. А. Финансовый потенциал технологического воспроизводства в перерабатывающей промышленности в регионах Украины [Текст] / И. А. Шовкун //...

-

Аналіз основних техніко-економічних показників діяльності підприємства Формування ринкової економіки обумовлює розвиток контролю та аналізу як на...

-

Економічний аналіз має велике значення у вирішенні проблем використання трудових ресурсів на сучасному етапі розвитку економіки. До цих проблем...

-

При проходженні практики мені було надано дуже багато інформації, але саму основну, яку я використовував була надана мені зі статуту підприємства,...

-

Дослідження практичних аспектів антикризового фінансового управління, оцінки його можливостей як інструментарію раннього попередження і нейтралізації...

-

Сучасний стан фінансово-економічної діяльності підприємства - Антикризове управління підприємством

Сучасний стану фінансово-економічної діяльності ТОВ ТОВ ВКФ "Віта-Авто" визначимо за допомогою аналізу фінансової стабільності підприємства, що пов'язана...

-

Оцінка факторів впливу на формування кадрової політики підприємства - Кадрова політика

Оцінка результатів діяльності реалізується за допомогою аналізу відповідності кадрової політики й стратегії організації; виявлення проблем у кадровій...

-

Характеризуючи майно підприємства за балансом, бачимо, що у 2014 році зріс обсяг незавершених капітальних інвестицій на 1,78 % порівняно з попереднім...

-

Основні фонди - це засоби праці, які мають вартість і функціонують у виробництві тривалий час у своїй незмінній споживчій формі, а їх вартість...

-

Для оцінки і моніторингу інноваційного потенціалу підприємства пропонується з деякою періодичністю визначати позиції підприємства в просторі оцінок...

-

Висновки - Аналіз ресурсної стратегії підприємства

Непостійна економічна і політична обстановка, що склалася в нашій країні, примушує підприємства ретельніше і зважено ухвалювати різні рішення, складати...

-

Ідеологія початку XXI століття відводить центральне місце продукту, що має попит, забезпеченню його швидкої розробки і узгодженню дій людини, організації...

-

Оцінювання економічної ефективності та доцільності впровадження на підприємстві матеріалозберіаючої (маловідхідної) технології На підставі даних, які...

Методика проведення податкового аналізу та внутрішнього податкового контролю вітчизняними суб'єктами підприємницької діяльності - Аналіз формування та реалізації податкового менеджменту українськими суб'єктами господарювання