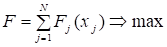

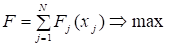

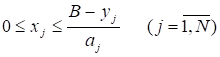

Задача о загрузке рюкзака (задача о ранце) - Метод динамического программирования для решения задач

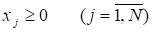

Постановка задачи. Пусть имеются N видов грузов с номерами.

Единица груза j-го вида имеет все aJ. Если груз j-го вида берется в количестве xJ, то его ценность в общем случае составляет F(xJ). Имеется "рюкзак", грузоподъемность которого равна B. Требуется загрузить рюкзак имеющимися грузами таким образом, чтобы вес его был не больше заданного B, а ценность "рюкзака" была максимальной.

Составим Мат. Модель задачи. Пусть xJ - количество груза j-го вида, помещаемого в рюкзак. Тогда можно записать:

- (1) (2)

(3)

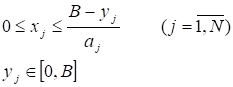

Здесь хJ могут быть и целыми числами. В общем случае это задача нелинейного программирования с сепарабельной целевой функцией, следовательно, она м. б. решена методом ДП.

Для этого погрузку "рюкзака" можно интерпретировать как N-этапный процесс принятия решений: на 1-м этапе принимается решение о том, сколько нужно взять груза 1-го вида, на 2-ом этапе - сколько груза 2-го вида и т. д. Такая интерпретация наталкивает на возможность применения для решения задачи (1) - (3) метода динамического программирования. Для этого приведем задачу (1) - (3) к виду (4) - (7) из предыдущей лекции.

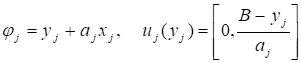

Для этого введем обозначения: - вес рюкзака перед погрузкой груза j-го вида груза или вес рюкзака после погрузки грузов видов 1, 2, ..., j - 1.Очевидно, что

Y1 = 0. (4)

Текущий вес рюкзака определяется выражением

(5)

Текущий вес рюкзака в силу (2) удовлетворяет неравенству

B. (6)

Очевидно ограничения (4) - (6) эквивалентны ограничению (2), поэтому вместо модели (1) - (3) можно рассматривать модель (1), (3) - (6). Здесь ограничение (6) выводит эту модель за рамки модели (4) - (7) из предыдущей лекции. Для сведения задачи к общему виду задач динамич. программирования, запишем (6) с учетом (5):

.

Отсюда следует: ,

Или окончательно с учетом (3):

(7)

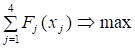

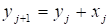

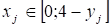

В результате исходная модель (1) - (3) свелась к эквивалентной модели вида

- (8) (9)

- (10) (11)

Задача (8)-(11) является частным случаем общей задачи динамического программирования, в которой. Здесь ограничение (9) является рекуррентным и отражает процесс загрузки рюкзака, а неравенство (10) задает область возможных значений.

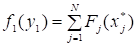

Рассмотрим решение задачи (8)-(11) методом динамического программирования:

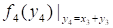

1 шаг. Вычисляется величина

(12).

В результате решения серии задач максимизации получаем точки максимума и значения.

S-тый шаг (). Вычисляются величины

(13)

В результате решения серии задач максимизации, получаем и. При s=1 решается только одна задача на максимум, т. к. значение - задано.

Для определения безусловных точек максимума, т. е. решения исходной задачи, проводим обратное движение алгоритма:

.

Отсюда:

.

Далее: . И так далее. Причем есть максимальное значение целевой функции.

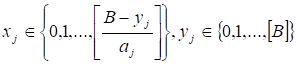

Наличие условия целочисленности переменных xJ и упрощает решение задачи. В этом случае. Здесь [] указывает на то, что берется целая часть числа. Если не целые, то.

Пример:

Имеется свободный капитал в размере 4 млн. у. е. Этот капитал может быть распределен между 4-мя предприятиями, причем распределение осуществляется только целыми частями (0, 1, 2, 3 или 4 млн. у. е.). Прибыль, получаемая каждым предприятием при инвестировании в него определенной суммы, указана в таблице.

Математический загрузка инвестиция беллман

Таблица 1

|

Предпр. Капитал |

0 млн. у. е. |

1 млн. у. е. |

2 млн. у. е. |

3 млн. у. е. |

4 млн. у. е. |

|

1-е предпр. |

0 |

10 |

17 |

25 |

36 |

|

2-е предпр. |

0 |

11 |

16 |

25 |

35 |

|

3-е предпр. |

0 |

10 |

18 |

24 |

34 |

|

4-е предпр. |

0 |

9 |

19 |

26 |

35 |

Требуется распределить инвестиции между предприятиями из условия максимальной общей прибыли.

Построение ММ.

Обозначим: хJ- количество капиталовложений, выделенных j-тому предприятию (). Тогда прибыль, записанная в таблице, можно обозначить как FJ(xJ) (). Например, F1(0)=0; F1(1)=10; F1(2)=17 и т. д. .... F2(0)=0; F2(1)=11; F4(4)=35.

Тогда математическая модель примет вид:

ХJ?0 - целые, ()

Данная модель является частным случаем задачи о загрузке рюкзака, где N=4, В=4, аJ=1 (). Введя новую переменную yJ- израсходованные средства до выделения капиталовложений j-тому предприятию, приведем исходную модель к виду ЗДП:

; ()

Y1=0;

; ()

Решение задачи проведем в соответствии с алгоритмом динамического программирования:

1 шаг.

- 1) Зафиксируем y4=0. Тогда допустимые значения x4[0, 4-0]=[0,1,2,3,4]. 1.1 ) x4=0. Тогда F4(0)=0. 1.2 ) x4=1. F4(1)=9. 1.3 ) x4=2. F4(2)=19. 1.4 ) x4=3. F4(3)=26 1.5 ) x4=4. F4(4)=35.

Максимальное значение, и достигается оно при x4=4. Таким образом, заполняется первая строчка таблицы.

- 2) Зафиксируем y4=1. Тогда допустимые значения x4[0, 4-1]= [0,1,2,3]. 2.1 ) x4=0. Тогда F4(0)=0. 2.2 ) x4=1. F4(1)=9. 2.3 ) x4=2. F4(2)=19. 2.4 ) x4=3. F4(3)=26

Максимальное значение, и достигается оно при x4=3. Таким образом, заполняется вторая строка таблицы.

Далее аналогично фиксируем y4=2, y4=3, y4=4. Заполняем оставшиеся строки таблицы.

Таблица 2 Шага №1.

|

Y4 x4 |

0 |

1 |

2 |

3 |

4 | ||

|

0 |

0 |

9 |

19 |

26 |

35 |

35 |

4 |

|

1 |

0 |

9 |

19 |

26 |

- |

26 |

3 |

|

2 |

0 |

9 |

19 |

- |

- |

19 |

2 |

|

3 |

0 |

9 |

- |

- |

- |

9 |

1 |

|

4 |

0 |

- |

- |

- |

- |

0 |

0 |

2 шаг.

1) Зафиксируем y3=0. Тогда допустимые значения x3[0, 4-0]=[0,1,2,3,4].

1.1 ) x3=0. Тогда F3(0)=0. Определим значение второго слагаемого: при y3=0 и x3=0. Найдем y4=0+0=0. Тогда, обратившись к таблице шага 1, увидим, что. Следовательно, F3(0)+ =0+35=35. Этот результат заносим в таблицу шага 2 в ячейку, соответствующую y3=0 и x3=0.

- 1.2 ) x3=1. Аналогично: F3(1)=10. Найдем y4= y3+ x3=0+1=1. Из таблицы шага 1 определим: =. Сумма F3(1)+ =10+26=36. 1.3 ) x3=2. F3(2)=18. y4=0+2=2. ==19. Тогда F3(2)+ =18+19=37.

1.4 ) x3=3. F3(3)=24, y4=0+3=3. ==9. Тогда

F3(3)+ =24+9=33.

1.5 ) x3=4. F3(4)=34. y4=0+4=4. ==0. Тогда

F3(4)+ =34+0=34.

Максимальное значение =37, и достигается оно при x3=2. Первая строчка таблицы заполнена.

- 2) Зафиксируем y3=1. Тогда допустимые значения x3[0, 4-1]= [0,1,2,3]. 2.1 ) x3=0. F3(0)=0. y4=1+0=1. ==26. Тогда F3(0)+ =0+26=26. 2.2 ) x3=1. F3(1)=10. y4=1+1=2. ==19. Тогда F3(1)+ =10+19=29. 2.3 ) x3=2. F3(2)=18. y4=1+2=3. ==9. Тогда F3(2)+ =18+9=27. 2.4 ) x3=3. F3(3)=24 y4=1+3=4. ==0. Тогда F3(3)+ =24+0=24.

Максимальное значение, и достигается оно при x3=1. Таким образом, заполняется вторая строка таблицы.

- 3) Зафиксируем y3=2. Тогда допустимые значения x3[0, 4-2]= [0,1,2]. 3.1 ) x3=0. F3(0)=0. y4=2+0=2. f4(2) =19. F3(0)+ f4(2)=0+19=19. 3.2 ) x3=1. F3(1)=10. y4=2+1=3. =9. F3(1)+ =10+9=19. 3.3 ) x3=2. F3(2)=18. y4=2+2=3. =0. F3(2)+ =18+0=18.

Максимальное значение достигается при двух возможных значениях x3: x3=1 и x3=0. В таблицу можно занести любое из них. Таким образом, заполняется третья строка таблицы.

Далее аналогично фиксируем y3=3, y3=4. Заполняем оставшиеся строки таблицы.

Таблица 3 шага №2.

|

Y3 x3 |

0 |

1 |

2 |

3 |

4 | ||

|

0 |

35 |

36 |

37 |

33 |

34 |

37 |

2 |

|

1 |

26 |

29 |

27 |

24 |

- |

29 |

1 |

|

2 |

19 |

19 |

18 |

- |

- |

19 |

0 (или 1) |

|

3 |

9 |

10 |

- |

- |

- |

10 |

1 |

|

4 |

0 |

- |

- |

- |

- |

0 |

0 |

3 шаг.

Все вычисления производятся аналогично шагу 2. Не останавливаясь более подробно на этапах решения подзадачи данного шага, приведем получившуюся в результате таблицу.

Таблица 4 Шага №3.

|

Y2 x2 |

0 |

1 |

2 |

3 |

4 | ||

|

0 |

37 |

40 |

35 |

35 |

35 |

40 |

1 |

|

1 |

29 |

30 |

26 |

25 |

- |

30 |

1 |

|

2 |

19 |

21 |

16 |

- |

- |

21 |

1 |

|

3 |

10 |

11 |

- |

- |

- |

11 |

1 |

|

4 |

0 |

- |

- |

- |

- |

0 |

0 |

4 шаг.

Последний шаг интересен тем, что здесь решается единственная задача максимизации при заданном y1=0.

Y1=0. Следовательно x1[0, 4-0]= [0,1,2,3,4]. Выполняя все действия, аналогично предыдущим шагам, получим таблицу последнего шага, состоящую из единственной строки, соответствующей y1=0.

Таблица 5 шага №4.

|

Y1 x1 |

0 |

1 |

2 |

3 |

4 | ||

|

0 |

40 |

40 |

38 |

36 |

36 |

40 |

0 (или 1) |

Далее проводим обратное движение алгоритма:

- 1) y1=0, x1*=0, y2*= y1+ x1*=0+0=0. 2) Определяем значение x2* из таблицы шага № 3 по найденному y2*=0. Значению y2= y2*=0 соответствует значение x2(y2)=1. Следовательно, x2*=1. Далее можно определить y3*= y2*+ x2*=0+1=1. 3) Аналогично, обращаясь к таблице шага №2, найдем: x3*= x3(1)=1, y4*= y3*+ x3*=1+1=2. 4) Из таблицы шага №1 : x4*= x4(2)=2.

Окончательно имеем: первому предприятию средства не выделяются (x1*=0), второму выделяется 1 млн. у. е. (x2*=1), третьему предприятию - 1 млн. у. е. (x3*=1), и четвертому - 2 млн. у. е. (x4*=2). При этом значение целевой функции (общая прибыль по всем 4-м предприятиям) составит:

==40.

Похожие статьи

-

Динамическое программирование Динамическое программирование -- один из разделов оптимального программирования, в котором процесс принятия решения и...

-

Пусть имеется оптимизационная задача вида: (1) (2) (3) - задан(4) Здесь предполагается, что FJ(xJ,yJ)>0 для всех допустимых значений xJ,yJ. В этом случае...

-

В разделе 1 курсовой работы требуется: Определить количество закупаемого заданным филиалом фирмы сырья у каждого АО, (xj), максимизируя прибыль филиала....

-

Как известно решение задач симплексным методом применяется очень часто. Это связано с тем, что симплексный метод подходит для решения широкого круга...

-

В начале пятилетнего периода работы предприятию выделена сумма в C руб. для приобретения нового оборудования. Стоимость одного комплекта оборудования...

-

Решение смешанной задачи для уравнения теплопроводности методом конечных разностей

Решение смешанной задачи для уравнения теплопроводности методом конечных разностей 1. Цель работы Ознакомление с методами решения смешанных задач для...

-

Исходная задача: При ограничениях: Двойственной является следующая задача: При ограничениях: Число неизвестных в двойственной задаче равно 2....

-

Это раздел математического программирования, изучающий методы решения таких экстремальных задач, в которых результаты (эффективность) возрастают или...

-

Метод дифференциальных рент для решения транспортной задачи - Формирование оптимального штата фирмы

Для решения транспортных задач используется несколько методов. Рассмотрим решение с помощью метода дифференциальных рент. При нахождении решения...

-

Основные понятия и обозначения Динамическое программирование как самостоятельная дисциплина сформировалась в пятидесятых годах двадцатого века. Большой...

-

Введение - Решение оптимизационных экономических задач методами линейного программирования

Линейное программирование является составной частью раздела математики, который изучает методы нахождения условного экстремума функции многих переменных...

-

Математическая модель транспортной задачи: F = ??cIjXIj, (1) При условиях: ?xIj = aI, i = 1,2,..., m, (2) ?xIj = bJ, j = 1,2,..., n, (3)...

-

Большое число экономических и планово-производственных задач связано с распределением каких-либо, как правило, ограниченных ресурсов (сырья, рабочей...

-

Во многих экономических моделях исследования операций зависимости между постоянными и переменными факторами лишь в первом приближении можно считать...

-

Вид сырья Запас сырья Количество единиц сырья, идущих на изготовление единицы продукции P1 P2 P3 P4 S1 4 1 1 1 3 S2 18 2 4 6 1 Прибыль от единицы...

-

Несмотря на требование линейности функций критериев и ограничений, в рамки линейного программирования попадают многочисленные задачи распределения...

-

Второй раздел курсовой работы посвящен особенностям постановки и решения общей задачи линейного программирования, а именно, транспортной задаче (ТЗЛП)....

-

Метод дихотомии требует менее всего итераций цикла для получения корней уравнения с заданной точностью. Если расчет ведется без помощи ЭВМ, то это...

-

Экономико-математические методы и моделирование в землеустройстве позволяют решать большой круг задач, связанных с оптимизацией территориальной...

-

Некоторые особенности решения задач нелинейного программирования - Экономико-математические методы

Для решения ЗНП существенно знать: 1) выпукло или не выпукло множество допустимых решений задачи; 2) является ли целевая функция выпуклой или вогнутой...

-

Решим прямую задачу линейного программирования симплексным методом, с использованием симплексной таблицы. Определим максимальное значение целевой...

-

При решении экономических задач часто анализировать ситуации, в которых сталкиваются интересы двух или более конкурирующих сторон, преследующих различные...

-

Модели линейного программирования. Основные определения Еще одним классом задач экономико-математического моделирования являются задачи линейного...

-

Линейное программирование, Общая задача линейного программирования - Экономико-математические методы

Термин "линейное программирование" впервые появился в 1951 г. в работах американских ученых (Дж. Данциг, Т. Купманс), а первые исследования по линейному...

-

Календарный производственный программирование однооперационный Все существующие методы решения задач календарного планирования3 по степени достижения...

-

Необходимо найти минимальное значение целевой функции F = 4x1+18x2 > min, при системе ограничений: X1+4x2?14(1) X1+6x2?15(2) X1+x2?5(3)...

-

Провести комплексное исследование численных методов для задачи решения нелинейных уравнений. 1. Решить нелинейные уравнения А) ; Б) ; В) . 2....

-

Задачей линейного программирования (ЛП) называется задача минимизации или максимизации линейного функционала при линейных ограничениях. В литературе...

-

Рассматриваемая задача оптимизации ИП основывается на двухкритериальной модели Г. Марковица с незначительной корректировкой (вместо поиска долей каждого...

-

Пусть Dl, r() соответственно левые (правые) границы интервалов I, отвечающих на криволинейной трапеции ОИО значениям 0< < 1. Тогда интересующая нас...

-

По продаже системного блока компьютера на базе процессора Celeron в одном из магазинов фирмы N за месяц сложилась следующая ситуация: Цена (тыс. рублей)...

-

Необходимость введения нового ограничения может возникнуть, например, когда первоначально для сокращения затрат машинного времени некоторые интуитивно...

-

Ограничение чувствительность задача программирование Вариации правых частей ограничений приводят к изменению области допустимых решений ЗЛП, в действии...

-

Решение транспортной задачи методом потенциалов - Математическая модель решения транспортной задачи

Этот метод позволяет автоматически выделять циклы с отрицательной ценой и определять их цены. Пусть имеется транспортная задача с балансовыми условиями...

-

Условие задачи. Пусть имеются n кандидатов для выполнения этих работ. Назначение кандидата i на работу j связано с затратами CIj (i, j = 1,2,..., n)....

-

Изучение теоретических вопросов анализа чувствительности оптимального решения ЗЛП к вариациям некоторых параметров задачи и введению нового ограничения....

-

Комментарии к третьему разделу курсовой работы В третьем разделе курсовой работы студенту предлагается определить оптимальную стратегию заказа в условиях...

-

Оптимизация инвестиционного портфеля (ИП) [Дубровин и др., 2008], [Мищенко и др., 2002], [Серов, 2000] является одной из важных экономических задач,...

-

Постановка задачи - Методика решения задачи целочисленного программирования

Сформулировать по заданному 24-хзначному числу модель целочисленного программирования вида: Где все параметры модели должны быть определены из следующих...

-

Пример решения задачи симплекс-методом, Условие задачи - Математические методы и модели в экономике

Рассмотрим алгоритм симплексного метода на примере решения задачи планирования товарооборота предприятия торговли. Требуется определить оптимальную...

Задача о загрузке рюкзака (задача о ранце) - Метод динамического программирования для решения задач