Экономический анализ хозяйственной и финансовой деятельности фирмы - Изучение возможностей предприятия

Анализ финансов и хозяйственной деятельности связан с обработкой обширной информации, характеризующей самые разнообразные аспекты функционирования предприятия (более подробно о методике проведения финансового анализа см.: Маркарьян Э. А., Герасименко Г. П. Финансовый анализ: учеб. пос., Ростов-на-Дону, 1995).

Чаще всего эти сведения сосредоточены в документах бухгалтерской отчетности, учетных ведомостях, балансах.

Анализ финансового положения фирмы, осуществляемый на основе данных бухгалтерской отчетности, позволяет отследить тенденции ее развития, дать комплексную оценку хозяйственной, коммерческой деятельности. Он служит связующим звеном между выработкой управленческих решений и собственно производственно-предпринимательской деятельностью фирмы.

Финансовый анализ обычно включает два основополагающих и взаимосвязанных аспекта: анализ финансового состояния фирмы и анализ финансовых результатов ее деятельности.

Финансовое состояние выявляется на основе использования системы показателей, отражающих наличие, размещение, использование, движение ресурсов предприятия в денежном измерении. Оно формируется под воздействием многообразных организационно-технических и производственно-хозяйственных факторов.

Финансовые результаты деятельности предприятия в рыночной сфере оцениваются также целой системой индикаторов, определяющую роль среди которых играет прибыль и ее производные.

Отличительные особенности данного анализа состоят в следующем:

Он построен исключительно исходя из предпосылок и ограничений, действующих в условиях централизованно планируемой экономики и не предполагающих наличия реальных рыночных механизмов в экономике;

Он проводится обычно в ретроспективном аспекте;

Его квинтэссенцией являются:

- А) анализ выполнения плановых заданий по различным показателям и Б) жестко детерминированный факторный анализ;

Он затрагивает не только и не столько финансовую сторону деятельности предприятия, сколько предполагает комплексную оценку абсолютно разнородных (с позиции, например, бухгалтера или финансового менеджера) сторон деятельности.

Рис. 1. Фрагмент классификации видов экономического анализа

В сфере экономических отношений под анализом в широком смысле, т. е. экономическим анализом, можно понимать анализ в экономике как совокупности отношений, возникающих в процессе производства, обмена, распределения и потребления благ. Иными словами, этот термин дает обобщенную характеристику аналитических процедур вообще, заключающихся в использовании некоторых моделей и методов, применяемых для оценки, осмысления и обоснования явлений или действий в экономике.

В рамках общей экономической теории принято выделять макро - и микроэкономику. Макроэкономика занимается исследованием функционирования национальных экономических систем на основе формирующихся макропропорций (объекты изучения: общий уровень цен, занятость, национальный продукт, государственный бюджет, рынки продуктов, труда и капитала и др.). Микроэкономика исследует поведение отдельных экономических закономерностей, и/или субъектов (объекты изучения: цена отдельного ресурса, издержки, механизм функционирования фирмы, полезность, конкурентность, мотивация труда, действия потребителя и др.). Совокупности аналитических процедур в системе макро - или микроэкономики называются соответственно макроэкономическим и микроэкономическим анализом.

Анализ экономики предприятия целесообразно подразделить на технико-экономический анализ (критерии и показатели не обязательно в стоимостной оценке) и анализ финансово-хозяйственной деятельности предприятия (доминанта денежного измерителя в конструировании ключевых критериев и показателей). Последний может быть подразделен на два вида: финансовый и внутрифирменный. Финансовый анализ (иногда его называют внешним финансовым анализом) проводится с позиции внешних пользователей, не имеющих доступа к внутрифирменной информации, т. е. основа его информационной базы - доступная бухгалтерская отчетность. Внутрифирменный анализ (синонимы: анализ в системе управленческого учета, внутренний, внутрипроизводственный) проводится с позиции лиц, имеющих доступ к любым информационным ресурсам, циркулирующим внутри предприятия.

Известны несколько подходов к структурированию аналитических процедур в отношении некоторого объекта анализа. Главное здесь - уяснить самому аналитику, а что же он собирается делать и достичь в ходе анализа.

Рис. 2. Схема анализа хозяйственной деятельности

Несложно заметить, что приведенный подход к структурированию аналитичнеских процедур представляет собой попытку расширить схему традиционного анализа хозяйственной деятельности, путем включения в нее отдельных элементов новых видов деятельности или объектов анализа (бизнес-планирование, маркетинг, финансовые активы, капитал и др.). Безусловно, такой вариант вполне возможен, вместе с тем приведенная на рис. 2 схема с неизбежностью вызывает ряд дискуссионных моментов. Сформулируем некоторые из них.

Во-первых, прямое заимствование логики деления учета на две ветви и перенос ее в систему анализа финансово-хозяйственной деятельности предприятия без надлежащего обоснования далеко не бесспорны. Если финансовый анализ как относительно самостоятельное направление с определенными вариациями в трактовке содержательного его наполнения в англо-американской науке и практике действительно существует, то такого понятия, как "управленческий анализ" нет и в помине. Поэтому представляется по меньшей мере странным, что в странах, исповедующих англо-американскую модель бухгалтерского учета, до сих пор не додумались до управленческого анализа, а все проблемы микроэкономического анализа в приложении к предприятию сосредоточили в рамках управленческого учета и финансового менеджмента.

Во-вторых, само подразделение бухгалтерского учета на финансовый и управленческий является достаточно искусственным и небесспорным.

В-третьих, понятия "финансовый" и "управленческий" с очевидностью относятся к принципиально различным видам группировки, и потому вряд ли их можно сводить в одну. В качестве гротескного примера подобной абсурдной группировки можно привести попытку разделения работников некоторого предприятия на две группы: "толстые" и "лысые" - совершенно очевидно, что подобная попытка и бессмысленна, и нереализуема.

В-четвертых, представляется не вполне обоснованным обособление аналитических блоков - имеет место разнопорядковость блоков (например, "Комплексный экономический анализа эффективности хозяйственной деятельности" и "Анализ объема продукции") или сведение в один блок таких принципиально различающихся категорий, как ликвидность и платежеспособность, с одной стороны, и финансовая устойчивость, с другой. Более того, вообще не сформулированы принципы обособления аналитических блоков, что приводит к естественному вопросу - а не забыты ли в указанной схеме некоторые значимые разделы аналитической работы. В частности, в схеме выделен блок "Анализ системы маркетинга", т. е. обособлены аналитические процедуры, связанные с системой сбыта продукции предприятия, но тогда логично было бы обособить и не менее важные процедуры анализа системы поступления сырья и материалов.

Не вызывает сомнения тот факт, что в принципе возможно различное обоснование подходов к анализу финансово-хозяйственной деятельности, причем любой из таких подходов будет не свободен от недостатков, а значит и обоснованной критики. Формулируя основные направления финансово-хозяйственной деятельности предприятия, мы будем придерживаться некоторых постулатов, позволяющих дать логическое обоснование и систематизацию данных направлений.

Постулат 1. Каждое предприятие рассматривается как самостоятельный имущественный комплекс, который может быть охарактеризован с позиции имеющегося у него экономического потенциала, понимаемого как совокупность ресурсов (материальных, трудовых и финансовых) и обязательств (в широком смысле) предприятия. Финансовой моделью, характеризующей экономический потенциал предприятия и результативность его использования, является его бухгалтерская отчетность.

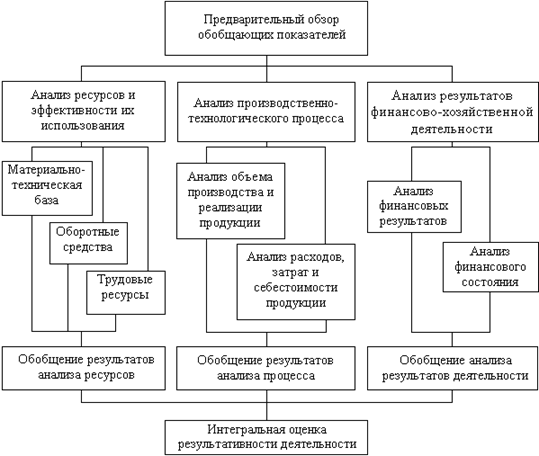

Постулат 2. Финансово-хозяйственной деятельность понимается как целесообразная деятельность предприятия, направленная на достижение иерархически упорядоченной системы целей, сформулированных его владельцами, и, в соответствии с первым постулатом, представляет собой эффективное использование имеющегося у предприятия экономического потенциала. Целесообразность может пониматься как в социальном, так и в экономическом аспектах, причем экономическая эффективность в большинстве случаев рассматривается как доминирующий критерий.

Постулат 3. Оценка целесообразности и эффективности финансово-хозяйственной деятельности может быть выполнена в рамках различных видов анализа, основными из которых являются: (а) комплексный анализ (деятельность предприятия оценивается с различных сторон в зависимости от целевой функции в рамках обоснования решений оперативного, тактического и/или стратегического характера); (б) тематический анализ (оцениваются отдельные виды ресурсов, технологического процесса, отношений с контрагентами, системы сбыта, организационно технического уровня и т. п.).

Постулат 4. С позиции количественной оценки и систематизации аналитических процедур финансово-хозяйственная деятельность может быть охарактеризована тремя взаимосвязанными блоками:"Ресурсы" => "Производственно-технологический процесс" => "Результат".

Постулат 5. Любой вид ресурсов следует анализировать по трем направлениям:

- (а) наличие и состояние; (б) привлечение и выбытие, т. е. движение; (в) эффективность использования.

Постулат Производственно-технологический процесс трактуется как процесс получения готовой продукции (товаров, услуг) и ее реализации. С позиции количественной оценки основная цель в этом аналитическом блоке - обеспечение эффективности расходов и затрат в различных разрезах (по видам ресурсов, типам продукции, технологическим линиям, центрам ответственности и т. п.).

Постулат 7. Результат финансово-хозяйственной деятельности может быть оценен системой критериев, состоящей в общем случае из показателей в натуральных и стоимостных измерителях и статистик: заданный темп роста, доля рынка, объем производства в натуральных единицах и в денежной оценке, показатели финансовых результатов, показатели финансового состояния.

Постулат 8. Аналитическое обоснование и оценка ресурсов, процесса и результата могут быть выполнены в рамках внутреннего или внешнего анализа. Различие между ними предопределяется четырьмя основными факторами: (а) горизонт использования результатов анализа; (б) вид доступной информационной базы; (в) возможность унификации и формализации аналитических алгоритмов; (г) конфиденциальность результатов анализа.

Постулат 9. В системе внутреннего анализа приоритет имеют натурально-стоимостные показатели, характеризующие эффективность расходов и затрат. Результаты анализа не являются общедоступными и используются, в основном, для оптимизации текущей деятельности. Исполнители и пользователи анализа - работники данного предприятия. Определенная унификация и формализация аналитических алгоритмов возможна лишь в рамках самого предприятия.

Постулат 10. В системе внешнего анализа приоритет отдается стоимостным показателям, построенным на доступной информационной базе, т. е. публичной отчетности, данных информационно-аналитических агентств, бирж, прессы и др. Результаты анализа не являются конфиденциальными и используются для принятия решений, имеющих тактическое и стратегическое значение. Исполнители и пользователи анализа - любые лица, заинтересованные в деятельности данного предприятия. Предопределенность ядра информационной базы, а это открытая бухгалтерская отчетность, позволяет в известной степени унифицировать и формализовать алгоритмы анализа. Базируясь на приведенных постулатах, модель комплексного анализа финансово-хозяйственной деятельности предприятия можно представить следующим образом (рис. 3).

Рис. 3. Модель комплексного анализа финансово-хозяйственной деятельности предприятия

Прежде всего, отметим, что приведенная схема приложима как к внутрипроизводственному, так и к финансовому анализам. Действительно, идентифицированные выше базовые объекты анализа - ресурсы, процесс, результаты - в том или ином аспекте могут быть рассмотрены либо в рамках одного, либо в рамках другого анализа; различие - лишь в акцентах. В этом смысле, невозможно провести жесткое разграничение между данными видами анализа ни по какому параметру: объект, информационная база, используемый математический аппарат, временной аспект и др.; точнее говоря, любая попытка строго разграничить внутрипроизводственный и финансовый анализы достаточно условна.

Похожие статьи

-

В условиях рыночной экономики основным показателем эффективности хозяйственной деятельности торгового предприятия является прибыль. Это связано с тем,...

-

Анализ финансово-хозяйственной деятельности играет важную роль в повышении экономической эффективности деятельности организации, в ее управлении, в...

-

Основными составляющими, обеспечивающими конкурентоспособность предприятий, являются: - качество продукции и услуг; - стратегия маркетинга и сбыта; -...

-

Характеристика хозяйственной деятельности предприятия ОАО "Бобруйский машиностроительный завод" - производитель центробежных насосов для...

-

Объемы продаж некоторых видов стройматериалов в 2004 - 2005 гг. представлены в таблице 3.3. Таблица 3.3 Объемы продаж продукции ООО "Викториал" в 2000 -...

-

Для наиболее полного понимания поблеем предприятия необходимо учесть и проанализировать изменения в основных показателях его деятельности. Анализ...

-

Краткая характеристика и анализ основных хозяйственных показателей ООО "Викториал" Общество с ограниченной ответственностью "Викториал", является...

-

Разработка стратегии маркетинга на предприятиях Успешная деятельность предприятия в переходный период во многом зависит от его умения адаптироваться к...

-

Для определения, к какому типу СХП относится производство аппарата сварочного АС-150Р, рассчитывается коэффициент доли рынка по формуле: =1,12 Так как...

-

Структура расходов предприятия Представим структуру расходов производственного и торгового направлений работы предприятия в виде статей расхода в таблице...

-

Для расчета планируемой эффективности затрат на проведение рекламной компании предприятия "Московская городская реклама" в 2013 году обратимся к уже...

-

Введение - Изучение возможностей предприятия

Одним из важных разделов маркетинговых исследований является определение и исследование потенциальных возможностей фирмы, осуществляющей свою...

-

Характеристика систем финансирования здравоохранения может быть дана с точки зрения источника формирования средств и с точки зрения взаимодействия...

-

Организационно-правовой статус предприятия Компания ЗАО "Тандер" была основана в 1994 году в Краснодаре. Бизнес начинался с оптовых продаж небольшого...

-

На современном предприятии с его сложными технологическими процессами и большим количеством работников рациональная организация труда имеет очень важное,...

-

На торговых предприятиях традиционно применяются три метода анализа и учета товарных запасов: * инвентаризация, т. е. сплошной подсчет всех товаров,...

-

Введение - Анализ хозяйственной деятельности торгового предприятия ООО "Хлебторг"

Производственная практика - это форма учебных занятий в организациях (предприятиях) разных форм собственности и организационно - правовых форм....

-

Общие сведения о компании "Fujifilm" Корпорация "Fujifilm", с штаб-квартирой в Токио, Япония, является стопроцентной дочерней компанией "Fujifilm"...

-

Рассмотрим ликвидность ООО "Рубеж", т. е. способность отдельных видов имущественных ценностей обращаться в денежную форму без потерь своей балансовой...

-

Характеристика предприятия ТОО "Токката" и основные финансовые показатели ТОО "Токката" существует на рынке более 17 лет. "Токката"- это крупнейшая фирма...

-

В современных условиях хозяйствования каждый субъект стремится увеличить финансовый эффект своей деятельности, т. е. увеличить размер получаемой прибыли....

-

При анализе оборота предприятия оптовой торговли используется ряд показателей, характеризующих его эффективность. На объем и структуру оптового...

-

Структуру затрат необходимо знать, чтобы ориентироваться какие затраты вносят существенный вклад в себестоимость продукции и на основе этого принимать...

-

Организационно-экономическая характеристика ООО "Спектр-оптика" Общество с ограниченной ответственностью "Спектр-оптика", учреждено в соответствии с...

-

Чистая прибыль ООО "Русские самоцветы" по российским стандартам бухучета (РСБУ) за 9 месяцев 2012г. сократилась на 0,9% к аналогичному периоду 2011г. и...

-

Введение - Изучение организации хозяйственных связей предприятий питания с поставщиками товаров

Актуальность темы исследования определяется необходимостью в настоящее время в условиях рыночной экономики создания и поддержания рациональных и...

-

Общая схема организационной структуры управления МУП "Мосгорреклама" изображена на рис.2.1. Более подробная схема структуры каждого из отделов приведена...

-

Анализ продукта Индивидуальный предприниматель Зайнуллин Радмир Равильевич - высокотехнологичное и развивающееся предприятие по производству хлеба и...

-

При анализе макросреды предприятия автором была применена методика составления и анализа экспертных оценок. Для каждого отдельного фактора (вектор со...

-

Понятие конкурентоспособности и ее значение в рыночной экономике Конкурентоспособность торговый рынок Понятие конкуренции является сложным и...

-

Анализ динамики абсолютных показателей деятельности предприятия При выполнении данного раздела курсовой работы исследуются показатели...

-

Сущность маркетинговой деятельность заключается в том, что она не только обеспечивает совершенствование управления производством и сбытом продукции, но и...

-

Особенности функционирования организации Туристическая фирма ООО "Чудесный Отдых" является обществом с ограниченной ответственностью и находится по...

-

Анализ менеджмента и кадровой политики предприятия - Деятельность ООО "Тревел-компани"

В условиях формирования новых механизмов хозяйствования, ориентированных на рыночную экономику, перед предприятиями встает необходимость работать...

-

Коммерческая деятельность включает в себя нематериальные составляющие предпринимательской деятельности, она определяется характером и динамикой...

-

Заключение - Анализ конкурентоспособности предприятия ООО "Прокамень"

В данной работе мы рассмотрели теоретические аспекты конкурентоспособности организации, основные понятия данной категории и методические подходы к ее...

-

Экономическую эффективность следует рассматривать как категорию общественного воспроизводства, которую можно и нужно изучать применительно к...

-

Анализ динамики и структуры товарооборота Розничный товарооборот является одним из основных показателей, по которому оценивается хозяйственная...

-

Торгово-технологический процесс состав - это сложный комплекс взаимосвязанных операций коммерческого и технологического характера, которые осуществляются...

-

Покупателю предложено 15 видов батона, около 30 наименований булочных и сдобных изделий. Рецептуры сдобных изделий включают в себя различные начинки....

Экономический анализ хозяйственной и финансовой деятельности фирмы - Изучение возможностей предприятия