Анализ развития и проблемы бюджетной системы - Бюджетная система Российской Федерации, основные тенденции развития

Особенность бюджетной системы Российской Федерации в том, что финансовые органы являются элементами двух самостоятельных сложных систем: системы Министерства финансов Российской Федерации и территориальных административных образований. Раньше финансовые органы имели юридически двойное подчинение, в настоящее время это отрицается, хотя фактически имеет место, особенно это, касается третьего уровня бюджетной системы. Поэтому возникают проблемы управления бюджетной системой Российской Федерации. Возможно, в этом кроются и проблемы межбюджетных отношений.

В Бюджетном кодексе обозначены субъекты бюджетных правоотношений, но, во-первых, их перечень нуждается в уточнении, во-вторых, организационные отношения по каждому субъекту должны быть описаны очень четко. В отношениях с внешними структурами могут возникать также проблемы организационного, информационного характера. Создание различных федеральных, региональных структур сопровождается принятием соответствующих нормативных документов. Эти нормативные акты часто не учитывают существующие нормативные акты других организационных структур. В результате могут возникать проблемы организационного и информационного взаимодействия. Эта проблема касается и бюджетной системы, поскольку она взаимодействует с различными финансовыми институтами. В этом случае нужны общие нормы финансового права, которые могли бы регулировать организационные отношения с различными субъектами. К сожалению, правовое равенство различных финансовых институтов приводит к серьезным проблемам в системе государственных финансов. Создается сложная система правового обеспечения, которая не поддается какому-нибудь государственному регулированию.

Бюджетная система взаимодействует с банковской, таможенной, валютной и другими системами. Фондовый рынок оказывает серьезное влияние на функционирование бюджетной системы. Кроме того, есть очевидные и неочевидные взаимосвязи. Другие системы могут оказывать на бюджетную систему не только прямое воздействие, но и опосредствованное или косвенное. Все эти взаимосвязи для прогнозирования бюджетной политики должны быть учтены [1, С. 21-22].

Позитивный результат последних лет - существенное сокращение дефицита федерального бюджета при использовании средств Резервного фонда.

Стремление сократить объем дефицита при незначительном росте доходов связано с проблематичностью поиска источников покрытия дефицита, исчерпанных на внутреннем рынке. Не случайно предпринимаются отчаянные попытки приватизировать наиболее привлекательные остатки государственного имущества.

Позитивной является тенденция улучшения финансирования социальной сферы. Повышались оплата труда работников бюджетных структур, уровень пенсионного обеспечения. Результативно формируется материнский капитал, наметился естественный прирост населения. Предусмотрен рост денежного довольствия военнослужащих. Государство активнее применяет меры финансовых наказаний за нарушения бюджетного законодательства. Принято решение о недофинансировании в очередном году организаций, допустивших в предыдущий период нецелевое использование бюджетных средств. Проведено перераспределение межбюджетных трансфертов между разделами "Межбюджетные трансферты" и "Социальная политика", что выразилось в фактическом превращении государственных внебюджетных фондов, выполняющих функции социального страхования, в специализированные фонды бюджетной системы, страховая функция которых ослабевает вследствие усиления обеспечительной. Следует добавить, что это отчасти обусловлено криминализацией системы.

Существенное изменение в бюджетной системе - введение планирования так называемых условных расходов федерального бюджета, не расписываемых по разделам.

За счет средств федерального бюджета предусматривается субсидирование некоммерческих социально ориентированных организаций [12, С. 16-19].

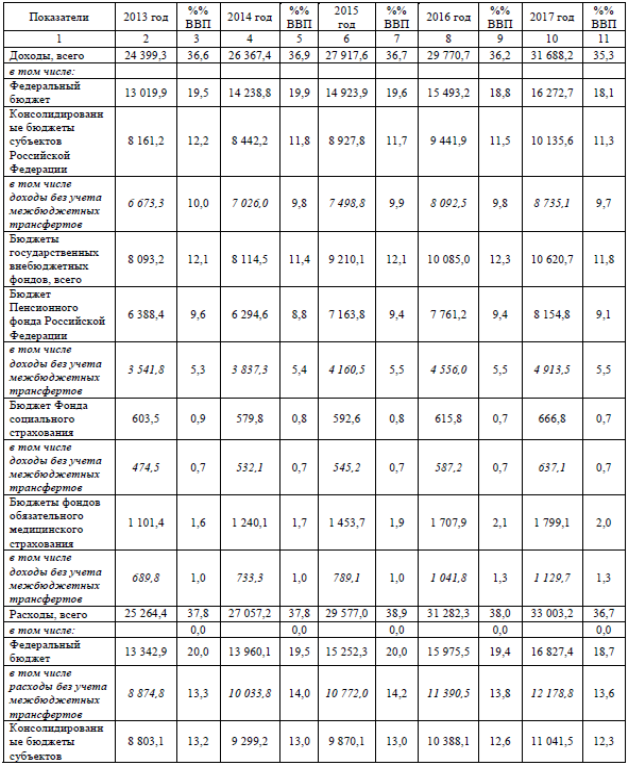

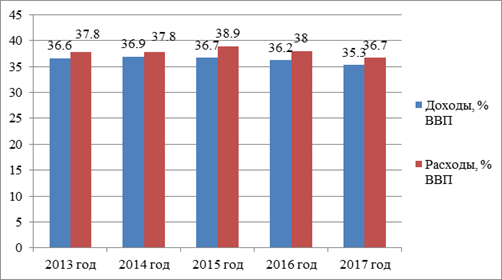

Динамика основных параметров бюджетной системы Российской Федерации на 2015 год и плановый период 2016 и 2017 годов характеризуется снижением доходов и расходов по отношению к ВВП при уровне дефицита более 1,0% ВВП (см. Приложение 1. Таблица 1.) [10].

Таблица 2

Основные параметры бюджетов бюджетной системы РФ

Показатели, млрд. руб. |

2014 год |

% ВВП |

2015 год |

% ВВП |

2016 год |

% ВВП |

2017 год |

% ВВП |

|

Доходы, всего |

26367,4 |

36,9 |

27917,6 |

36,7 |

29770,7 |

36,2 |

31688,2 |

35,3 |

|

Расходы, всего |

27057,2 |

37,8 |

29577,0 |

38,9 |

31282,3 |

38,0 |

33003,2 |

36,7 |

|

Дефицит (-) / Профицит (+), всего |

-689,8 |

-1,0 |

-1659,4 |

-2,2 |

-1511,6 |

-1,8 |

-1315,0 |

-1,5 |

Рисунок 2. Доходы и расходы за 2013-2017 гг. бюджетной системы РФ

В 2013 году консолидированный бюджет Российской Федерации и бюджетов государственных внебюджетных фондов по доходам исполнен в сумме 24399,3 млрд. рублей, из которых 53,4% составили доходы федерального бюджета.

Доходы федерального бюджета в 2013 году сложились в сумме 13 019,9 млрд. рублей, что составило 19,5% к объему ВВП за 2013 год.

Доходы консолидированных бюджетов субъектов Российской Федерации в 2013 году составили 8 161,2 млрд. рублей, или 12,2% к объему ВВП за 2013 год.

Доходы государственных внебюджетных фондов в 2013 году составили 8 093,2 млрд. рублей, или 12,1% к объему ВВП за 2013 год.

Доходы территориальных государственных внебюджетных фондов в 2013 году составили 1 027,5 млрд. рублей или 1,5% к объему ВВП за 2013 год. В 2013 году консолидированный бюджет Российской Федерации и бюджетов государственных внебюджетных фондов по расходам исполнен на 25 264,4 млрд. рублей.

Консолидированный бюджет Российской Федерации и бюджетов государственных внебюджетных фондов в 2013 году исполнен с дефицитом в сумме (-) 865,2 млрд. рублей или 1,3% к объему ВВП за 2013 год. При этом результат исполнения бюджетов, входящих в состав консолидированного бюджета Российской Федерации и бюджетов государственных внебюджетных фондов, составляет:

- - дефицит федерального бюджета - (-) 323,0 млрд. рублей; - дефицит консолидированных бюджетов субъектов Российской Федерации - (-)642,0 млрд. рублей; - профицит бюджетов государственных внебюджетных фондов - 99,8 млрд. рублей [10].

Доля федерального бюджета в доходах бюджетной системы Российской Федерации сократится с 54% в 2014 году до 51,4% в 2017 году.

Доля доходов консолидированных бюджетов субъектов Российской Федерации в общем объеме доходов бюджетной системы Российской Федерации возрастет с 26,6% в 2014 году до 27,6% в 2017 году. Также прогнозируется рост доли доходов бюджетов государственных внебюджетных фондов Российской Федерации с 19,4% в 2014 году до 21,1% в 2017 году.

Доля расходов федерального бюджета и бюджетов государственных внебюджетных фондов Российской в общем объеме расходов бюджетной системы Российской Федерации незначительно возрастет (в пределах 0,1%).

Доля расходов консолидированных бюджетов субъектов Российской Федерации сократится с 32,6% до 31,4% в 2017 году. Эти изменения обусловлены тем, что, несмотря на ожидаемый рост объемов межбюджетных трансфертов субъектам Российской Федерации, совокупные расходы бюджетов бюджетной системы Российской Федерации будут расти опережающими их темпами.

Правительством РФ утвержден план первоочередных мероприятий по обеспечению устойчивого развития экономики и социальной стабильности в 2015 г. (от 27 января 2015 г. №98-р). Правительство РФ внесет в Государственную Думу законопроект, предусматривающий сокращение в 2015 г. большинства категорий расходов федерального бюджета на 10% (в первую очередь, за счет исключения неэффективных затрат). При этом будет полностью обеспечено исполнение обязательств социального характера. Кроме того, не будут уменьшаться расходы на обеспечение обороноспособности государства, поддержку сельского хозяйства и исполнение международных обязательств России. Сократят расходы на функционирование органов госвласти, в т. ч. за счет уменьшения расходов на оплату услуг повышенной комфортности. Будут подготовлены предложения по дальнейшей оптимизации структуры федерального бюджета в среднесрочной перспективе, в т. ч. за счет ежегодного снижения расходов как минимум на 5% в реальном выражении в течение 3 лет [16, С. 151-152].

На данный момент в бюджетной системе есть ряд проблем:

Во-первых, сохраняется значительный ненефтегазовый дефицит. Бюджетная система Российской Федерации находится в высокой степени зависимости от ситуации на мировых сырьевых рынках. Из-за этого ограничены возможности для бюджетного маневра в целях существенного увеличения бюджетных расходов по направлениям, обусловливающим экономическое развитие страны, даже при понимании объективной необходимости этих расходов. При этом принятые бюджетные обязательства не могут быть существенно сокращены вследствие социальной направленности значительной их части.

Во-вторых, структура бюджетных расходов не является оптимальной для стимулирования экономического развития. Направляемых из бюджета средств на реализацию отвечающих потребностям экономического развития инфраструктурных проектов, проектов в сфере образования и науки, то есть в сферы, определяющие перспективный облик российской экономики, явно недостаточно.

В-третьих, на низком уровне осуществляется финансово-экономическое обоснование решений, приводящих к новым расходным обязательствам. Недостаточно качественной является оценка того, какие долгосрочные последствия будет иметь принятие новых обязательств для социально-экономического развития Российской Федерации, как оно будет связано с другими направлениями политики государства и какое влияние окажет на объем длящихся обязательств.

В-четвертых, зачастую эффективность осуществляемых бюджетных расходов низка, получаемый социально-экономический эффект несоразмерен объему израсходованных на те или иные цели средств.

В-пятых, межбюджетные отношения пока не в полной мере настроены на стимулирование органов государственной власти субъектов Российской Федерации и органов местного самоуправления к созданию условий для предпринимательской и инвестиционной деятельности, которые объективно являются необходимой основой для увеличения доходов бюджетов субъектов Российской Федерации и местных бюджетов. Высока зависимость бюджетов субъектов Российской Федерации и местных бюджетов от финансовой помощи, поступающей из других бюджетов бюджетной системы Российской Федерации.

В-шестых, бюджетная политика во многом остается неясной для общества, необходимость и суть конкретных решений и действий органов государственной власти в этой сфере должным образом не раскрываются.

В-седьмых, не удалось избежать практики постоянных фрагментарных изменений налогового законодательства. Даже при улучшении условий налогообложения для ведения предпринимательской деятельности это обусловливает необходимость постоянного отслеживания изменений и внесения корректив в планы финансовой деятельности, что вызывает дополнительные затраты, особенно у субъектов малого и среднего предпринимательства. Постоянное ожидание таких изменений препятствует реализации долгосрочных инвестиционных проектов по причине низкой предсказуемости налоговых издержек при разработке бизнес-планов [3].

Таким образом, проблемы организационного характера создают проблемы информационного обеспечения. Каждая система создает собственную информационную систему, которая решает узкие локальные задачи, не заботясь об информационном взаимодействии с другими системами и затратами на создание таких систем. Ведомственный подход не способствует эффективности любых государственных систем. Важно чтобы все эти отношения регулировались нормами финансового права, была установлена ответственность за нарушение этих норм. Эти проблемы влияют и на бюджетное прогнозирование. Учитывая многообразие связей бюджетной системы с другими системами, можно считать, что бюджетная система является сложной системой с большим количеством взаимосвязей. Прогнозирование поведения сложных экономических систем в условиях неопределенности является сложной проблемой [1, С. 22].

Похожие статьи

-

Принципы бюджетной системы РФ Организация бюджетной системы любого государства базируется на определенных принципах. Они зависят от государственного...

-

Оценивать эффективность бюджетного планирования необходимо, оценивая динамику эффективности управления государственными финансами: достижение целей,...

-

Экономическое содержание доходов федерального бюджета Доходы бюджета - это экономические отношения между государством - с одной стороны, и хозяйствующими...

-

Совершенствование бюджетного устройства должно осуществляться в направлении решения проблем, обозначенных в 1 разделе данной главы. Из этого следует к...

-

Поиск путей и вариантов эффективного решения выявленных проблем, выдвижение предложений и практических рекомендаций по улучшению результатов деятельности...

-

Организация перспективного бюджетного планирования в Российской Федерации До 2006 года планирование основных параметров федерального бюджета Российской...

-

Необходимые меры преобразования системы государственного управления для перехода к новой системе бюджетного планирования: 1. Инвентаризация бюджетных...

-

Бюджеты субъектов Российской Федерации входят во второй уровень бюджетной системы. Бюджет субъекта РФ - это форма образования и расходования денежных...

-

По Мнению Л. А. Дробозиной : Принципы функционирования бюджетной системы Российской Федерации следующие: - единство бюджетной системы; - разграничение...

-

Первым нормативно-правовым актом, принятым в Российской Федерации, касающимся интересов стратегического планирования, является №115-ФЗ от 20.07.1995 "О...

-

Бюджетное планирование Долгосрочное бюджетное планирование является одним из основных направлений современной финансово-бюджетной политики Российской...

-

Структура бюджетной системы, объединяющей все бюджеты страны на единых принципах, зависит от государственного устройства (унитарность или...

-

Анализ расходной части федерального бюджета Российской Федерации на 2003 год Таблица 2. Расходы федерального бюджета РФ (2001-2004 гг.) согласно...

-

Бюджет субъекта РФ - это консолидированный бюджет, который включает собственно региональный бюджет, а также окружной (так называемые местные бюджеты)....

-

ВВЕДЕНИЕ - Бюджетная система Российской Федерации, основные тенденции развития

Осуществление выхода из системного экономического кризиса и стабильного развития России диктует необходимость радикального преобразования всех сфер...

-

Бюджетная политика в 2011-2014 гг., в основном, направлена на уменьшение зависимости бюджетных обязательств от нефтегазовых и других сырьевых...

-

Анализ бюджетного планирования на примере федерального бюджета позволил выявить имеющиеся в системе бюджетного планирования Российской Федерации...

-

Нормативные правовые акты 1. "Бюджетный кодекс Российской Федерации" от 31 июля 1998 г. №145-ФЗ (ред. от 28.12.2013, с изм. от 03.02.2014) (с изм. и...

-

Введение - Особенности формирования доходов бюджетов бюджетной системы Российской Федерации

Бюджет доход государство политика Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование,...

-

Показатели бюджетной стратегии Расчет основных индексов и показателей социально-экономического развития Российской Федерации, использованный при...

-

Влияние программы повышения эффективности управления общественными (государственными и муниципальными) финансами на период до 2018 года Данная программа...

-

Содержанием государственного бюджета является подлежащая перераспределению часть национального дохода. Бюджет организован в виде баланса доходов и...

-

Федеральный бюджет по сути своей является главным финансовым планом государства, регулирующим общую сумму доходов и расходов, направляемых на решение...

-

Понятие бюджетного устройства и бюджетной системы Центральное место в финансовой системе любого государства занимает государственный бюджет - имеющий...

-

Расходная часть бюджета РФ на 2004 год утверждена в сумме 2 659 447,0 млн. рублей и по доходам в сумме 2 742 850,4 млн. рублей исходя из прогнозируемого...

-

Налог взимание налогообложение В условиях рыночных отношений и особенно в переходный к рынку период налоговая система является одним из важнейших...

-

Введение - Анализ динамики расходов консолидированного бюджета Российской Федерации (2003-2004 гг.)

Центральное место в финансовой системе любого государства занимает государственный бюджет - это используемый правительством денежный фонд для...

-

Система доходов бюджетов. Классификация и структура доходов бюджетов Статья 20. Классификация доходов бюджетов (в ред. Федерального закона от 26.04.2007...

-

Расходы федерального бюджета - это денежные средства, направляемые на финансирование затрат общегосударственного характера. Они выражают экономические...

-

Экономическая сущность расходов бюджета проявляется во множестве видов расходов. Каждый вид расходов обладает качественной и количественной...

-

Преобразования финансовой системы в Российской Федерации - Финансовая система

Преобразования финансовой системы в России началось раньше всех экономических структур так как финансовая система плановой экономики не позволяла даже...

-

Современный этап развития налоговой системы - это этап реформирования. Преодолев финансовый кризис конца 1998г. в России наметился рост объемов ВВП,...

-

Понятие налоговой системы и ее элементов Современная российская налоговая система начала складываться на рубеже 1991-1992 гг., в период политического...

-

Государственный финансовый контроль в Российской Федерации осуществляют высшие органы государственной власти и управления: Федеральное Собрание и его две...

-

Государственные и региональные финансы, Бюджет, внебюджетные фонды - Бюджетная система РФ

Бюджет, внебюджетные фонды Согласно Бюджетному кодексу Российской Федерации, "бюджет - форма образования и расходования фонда денежных средств,...

-

Структура, задачи и функции Федерального казначейства В настоящее время создана единая централизованная система органов Федерального казначейства...

-

Анализ формирования доходов госбюджета и новая система межбюджетных отношений Доходы бюджетов представляет собой часть национального дохода, подлежащую...

-

Этап становления налоговой системы России (1991-1998 гг.) До начала перестройки, в условиях жестко централизованной системы управления и преобладания в...

-

На основании проделанной работы можно сделать следующие выводы. Процесс реформирования бюджетной системы ежегодно набирает свои обороты и государство все...

-

Становление налоговой системы современной России Основы налоговой системы и система налогового законодательства Российской Федерации формировались в...

Анализ развития и проблемы бюджетной системы - Бюджетная система Российской Федерации, основные тенденции развития