Основні значення, завдання та джерела аналізу фінансової звітності підприємств споживчої кооперації - Аналіз фінансової звітності Лутугінського райпо

Всі підприємства будь-якої форми власності зобов'язані складати на основі даних синтетичного і аналітичного обліку бухгалтерську звітність, яка є кінцевим етапом облікового процесу. Бухгалтерська (фінансова) звітність у встановлених формах містить систему достовірних відомостей про реалізацію продукції, робіт та послуг, про витрати на їх виробництво, про майновий і фінансовий стан підприємства, про результати його господарської діяльності.

Бухгалтерська звітність є найкращим джерелом інформації для прийняття управлінських рішень в області планування. За даними звітності керівник звітує перед трудовим колективом, засновником (власником), відповідними структурами управління (фінансові органи, банки) та іншими зацікавленими організаціями.

Ведення обліку, звітності і аналізу є об'єктивною необхідністю будь - якого процесу.

Система управлінського обліку поділяється на фінансовий та виробничий облік (облік витрат). Інформація накопичена, оброблена і систематизована виробничим обліком, призначена для внутрішнього використання в процесі планування, контролю та аналізу діяльності підприємства. Ця інформація є комерційною таємницею. Фінансова звітність підприємства не становить комерційної таємниці. Таким чином, фінансова звітність підприємства є основним джерелом інформації про його діяльність.

Фінансовий облік -- частина облікової інформації, в якій включено відомості про фінансовий стан та господарську діяльність підприємства. Ці дані узагальнюються в документах фінансової звітності, основними формами якої є баланс і звіт про фінансові результати. Ця інформація призначена не тільки для внутрішнього, але й для зовнішнього, по відношенню до підприємтсва, використання.

На сьогодні основне джерело інформації про фінансовий стан підприємства ? це баланс, який є невід'ємною складовою системи бухгалтерського обліку та фінансової звітності, що здатна забезпечити інформаційні потреби різних категорій внутрішніх і зовнішніх користувачів.

Звичайно, бухгалтерський баланс як облікова категорія сформувався не відразу. На початку свого існування бухгалтерський баланс використовувався виключно як контрольний обліковий прийом, проте його широке застосування у практичній діяльності викликало потребу в поглибленні наукових досліджень у цьому напрямі, що обумовило появу окремої наукової течії - балансознавства.

У подальшому розвиток бухгалтерського балансу відбувався в напрямі його вдосконалення як основної форми фінансової звітності, яка є головною інформаційною ланкою, що поєднує підприємство з суспільством і діловими партнерами. Тому трансформація бухгалтерського балансу відбувалася шляхом підвищення його інформаційних потужностей для найповнішого задоволення потреб користувачів, якими все частіше ставали транснаціональні іноземні компанії, уряди різних країн, міжнародні організації.

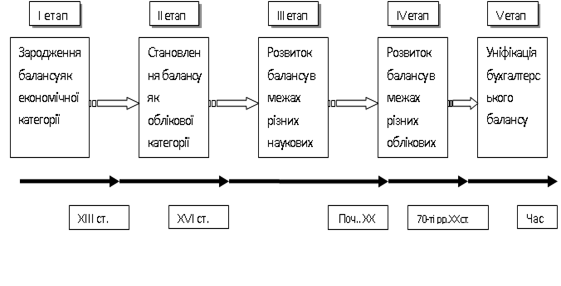

Узагальнення накопиченого досвіду попередників дало змогу сучасним вченим виокремити п'ять основних етапів розвитку бухгалтерського балансу, що ілюструють еволюцію цієї категорії, набуття нею характерних ознак і властивостей, починаючи з балансу як економічної категорії та закінчуючи балансом як елементом методу бухгалтерського обліку і формою фінансової звітності. Основні етапи еволюції бухгалтерського балансу подано на рисунку 1.1.

Рис.1.1 Етапи еволюції бухгалтерського балансу

На нашу думку, ключовими моментами, що дозволили балансу переходити на нові щаблі еволюції та ставали початком кожного нового етапу його розвитку, були: на першому етапі ? розвиток товарно-грошових і кредитних відносин (до ХІІІ ст.); на дру-гому ? поширення подвійного запису в обліковій практиці (ХІІІ - ХV ст.); на третьому етапі ? виокремлення підприємств як самостійних суб'єктів господарювання (ХV - поч. ХХ ст.); на четвертому ? розвиток промисловості в межах національних економік (поч. ХХ - 70-х рр. ХХ ст.); на п'ятому ? поширення ТНК і глобалізація суспільства (з 70-х рр. ХХ ст.) [16].

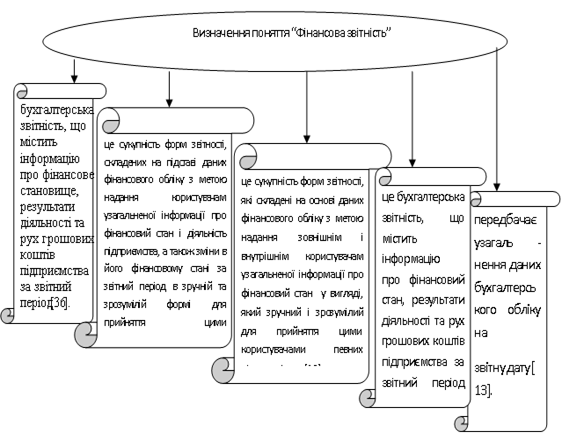

Сучасне визначення фінансової звітності легко сформувати одним реченням. Багато вчених сходяться у баченні змісту звітності, але все ж таки їхні визначення мають різний зміст (Рис.1.2). Звітність підприємства розглядається як метод узагальнення даних фінансового обліку і як інформаційна ланка між підприємством та суспільством.

Рис.1.2 Визначення поняття "Фінансова звітність" у сучасній літературі

В умовах ринкової економіки фінансова звітність стає публічною та значно розширює коло її користувачів. Основне призначення фінансвої звітності - надати внутрішнім та зовнішнім користувачам правдиву і достовірну інформацію про майновий та фінансовий стан підприємства, про фінансові результати та ефективність господарювання за звітний період.

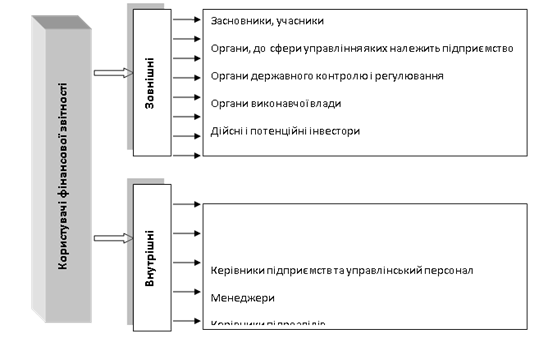

Користувачами фінансової звітності є фізичні та юридичні особи, які потребують інформації про діяльність підприємства для прийняття рішень[]. Користувачі поділяются на види : внутрішні та зовнішні (Рис. 1.3).

Рис. 1.3 Користувачі фінансової звітності

При формуванні показників фінансового звіту враховуються вимоги зовнішніх користувачів звітної інформації (інвесторів, кредиторів), податкових і фінансових органів, банків, а також міжнародні стандарти та система національних рахунків.

Економічні рішення, які приймають користувачі фінансових звітів, вимагають оцінки здатності підприємства генерувати грошові кошти та їх еквіваленти, а також часу та впевненості в їх генеруванні. Власне цим і визначається, наприклад, спроможність підприємства здійснювати виплату заробітної плати або розраховуватися з постачальниками, своєчасно повертати позики, сплачувати дивіденди.

Користувачі можуть краще оцінювати здатність підприємства генерувати грошові кошти чи їх еквіваленти, якщо мають у своєму розпорядженні узагальнену та систематизовану інформацію у вигляді фінансової звітності, сфокусовану на фінансовому стані та результатах діяльності підприємства.

Відповідальність за складання і подання фінансових звітів підприємства в першу чергу несе керівництво підприємства. Керівництво також зацікавлене в інформації, яку містять фінансові звіти, хоча воно має доступ до додаткової управлінської та фінансової інформації, яка допомагає виконувати функції планування, прийняття рішень та контролю.

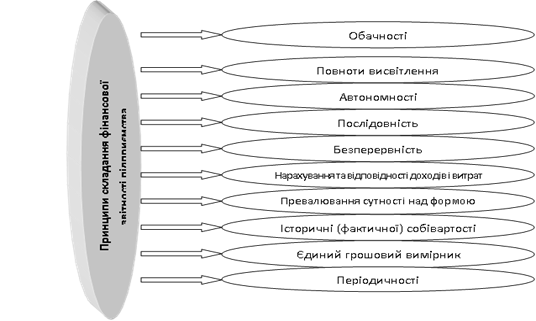

Фінансовий облік ведеться на основі розроблених спеціальних вимог, принципів та стандартів, на основі яких повинна бути складена фінансова звітність, а також форми і показники, які складаються, групуються і розраховуються на основі встановлених параметрів. Принцип бухгалтерського обліку -- це правило, яким слід керуватися при вимірюванні, оцінці та реєстрації господарських операцій і при відображені їх результатів у фінансовій звітності[29]. Принципи на яких грунтуються бухгалтерський облік та фінансова звітність в Україні відображені на рис. 1.4.

В останні роки все більше при складанні фінансової (бухгалтерської) звітності посилюється відповідність її до міжнародних стандартів.

Фінансова звітність - важливий інструмент управління. Вона використовується для встановлення реальних активів підприємства, ступені їх ліквідності, оцінки платоспроможності та життєздатності підприємства, розробки в необхідних випадках власних заходів фінансового оздоровлення (санації) підприємства.

Звiтнiсть мiстить вiдомостi про реалiзовану продукцiю, витрати на виробництво продукцiї, про стан господарських коштiв та джерел їх утворення, про фiнансовi результати роботи пiдприємства. Основна задача звiтностi -- вишукування резервiв подальшого росту та удосконалення дiяльностi пiдприємства, стабiльностi на ринку. Таким чином, фінансова звітність підприємств є основним

Рис. 1.4 Принципи складання фінансової звітності підприємства

Джерелом інформації про його діяльність. Показники звітності використовують, у першу чергу, самі підприємства для контролю за використанням виробничих і фінансових планів, для виявлення недоліків і визначення способів їх усунення (Рис.1.5) [4].

Бухгалтерська звiтнiсть підприємства - це система узагальнених показникiв, що характеризують пiдсумки фiнансово-господарської дiяльностi підпиємства за минулий перiод (мiсяць, квартал, рiк). Вона складається шляхом пiдрахунку, групування i спецiальної обробки даних синтетичного і аналітичного облiку i є завершальною їх стадiєю.

Рис. 1.5 Типологія аналітичних завдань для контролю за діяльністю підприємства

Суб'єкти підприємницької діяльності фінансову звітність подають:

- - органам, до сфери управління яких належить підприємство; - трудовому колективу на його вимогу; - власникам (замовникам) відповідно до установчих документів; - іншим органам і користувачам, згідно із зіконодавством, зокрема органам державної статистики, органам Державного казначейства щодо використання бюджетних асигнувань, одержаних з державного бюджету, фінансовим відділам райдержадміністрації, міськвиконкомів та фінансовим управлінням обласих, міських адміністрацій щодо використання асигнувань, одержаних з місцевих бюджетів [19].

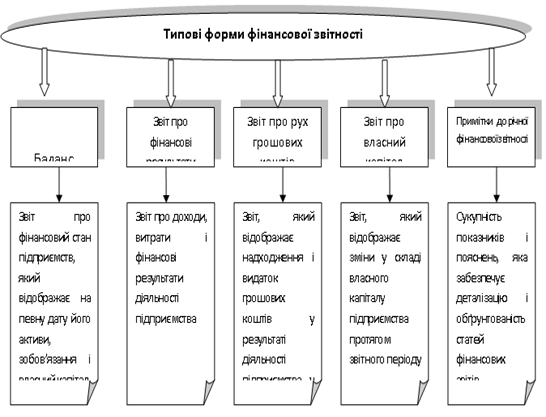

Типові форми фінансової звітності та інструкції про порядок їх заповнення розробляється й затверджується Міністерством фінансів України за погодженням з Державним комітетом статистики. До стандартних форм квартальної та річної фінансової звітності належать п'ять форм (Рис.1.6) ( Додатки Н, П, Р, С, Т).

Фінансова звітність містить статті, склад яких визначається відповідними стандартами. Стаття - це елементфінансового звіту, що відповідає певним критеріям. Вона наводиться у фінансовій звітності, якщо відповідає таким критеріям:

- - існує ймовірність надходження або вибуття майбутніх економічних вигод, пов'язаних із цією статтею; - оцінка статті може бути достовірно визначена [4].

Рис. 1.6 Типові форми фінансової звітності

Розуміння ролі і місця бухгалтерської фінансової звітності в системі інформаційного забезпечення прийняття рішень забезпечує ефективне її використання, а також визначення її структури і змісту. Зазначимо, що бухгалтерська фінансова звітність, грунтуючись на узагальнених даних бухгалтерського обліку, виступає ланкою зв'язку підприємства із зовнішнім середовищем. Така звітність покликана розкривати ті процеси, що відбуваються у підприємстві з одного боку, та задовольняти вимоги щодо необхідного обсягу інформації, можливостей її засвоєння зовнішніми і внутрішніми користувачами з іншого.

Похожие статьи

-

Вступ - Аналіз фінансової звітності Лутугінського райпо

Об'єктивні умови жорсткої конкуренції, що пов'язані з активним впровадженням ринкових механізмів в управління підприємницькою діяльністю суб'єктів...

-

Ключові терміни та поняття: Фінансова стійкість; прибутковість фінансових ресурсів; фінансові ресурси; типи фінансової стійкості; власні, залучені...

-

Ключові терміни та поняття: Інформаційне забезпечення, фінансова звітність, баланс, активи, пасиви, фінансовий стан, звіт про фінансові результати, звіт...

-

Порівняння темпів зміни показників із метою оцінювання стану й ефективності формування майна підприємства Зміни показників Формула розрахунку...

-

ТОВ "Перший Столичний хлібозавод" належить до агропромислового комплексу, бо основний вид діяльності - виробництво харчових продуктів. Предметом...

-

Ключові терміни та поняття : капітал, власний капітал, позиковий капітал, ефективність використання капіталу, вартість капіталу. Капітал: сутність,...

-

Узагальнення результатів податкового контролю розрахунків з бюджетом з податку на прибуток. Акт податкової перевірки Документальна планова перевірка...

-

Функції та форми кредиту - Аналіз кредиту, його основні функції та види

Питання про функції кредиту є найбільш дискусійним в теорії кредиту. Розбіжності з приводу кількості та змісту функцій обумовлені не тільки відмінністю...

-

Характеристика сучасних АРМБ. Аналіз пакетів прикладних програм (ППП) автоматизації бухгалтерського обліку, контролю і аудиту Сутність концепції...

-

В умовах товарного виробництва і ринкових економічних відносин між суб'єктами господарювання кожне промислове підприємство має відповідні фінансові...

-

Сутність фінансового аудиту - Фінансовий аудіт

Фінансовий аудит в сучасному вигляді в нашій країні з'явився порівняно недавно і юридично оформився з часу прийняття Закону України "Про аудиторську...

-

Ключові терміни та поняття: економічні категорії "ліквідність", "платоспроможність", поточні активи, поточні зобов'язання, ліквідність балансу, групи...

-

АЛГОРИТМИ РОЗРАХУНКУ ПОКАЗНИКІВ ДІЛОВОЇ АКТИВНОСТІ ПІДПРИЄМСТВА Показники Алгоритми розрахунку показників 1. Виручка від реалізації Ряд. 035, форма № 2...

-

Аналіз джерел формування оборотних активів - Значення і теоретичні засади фінансового аналізу

Аналіз показників ефективності використання оборотних активів підприємства Показники ефективності використання оборотних активів підприємства та методика...

-

Прогнозування фінансової діяльності підприємства

Прогнозування фінансової діяльності підприємства Керувати -- значить передбачати, тобто прогнозувати, планувати. Тому найважливішим елементом...

-

Основні прийоми в фінансовому аналізі - Фінансовий лівериндж

Практикою фінансового аналізу вироблено низку основних прийомів читання фінансової звітності підприємства. Серед них можна виділити такі: А)...

-

Особливості формування власного капіталу за організаційно-правовою формою діяльності підприємства Фінансово-господарська діяльність підприємства...

-

Для характеристики ліквідності підприємства, що аналізується, наводимо розрахунки групи активів і пасивів. Аналіз ліквідності балансу Актив На початок На...

-

Однією з важливих задач аналізу фінансово - економічного стану підприємства є дослідження показників, що характеризують фінансову стійкість підприємства....

-

Слід відзначити, що податок на прибуток в структурі бюджету - є бюджетоформуючим, його частка в структурі бюджету є значна. Якщо звернутися знову до...

-

Висновок - Аналіз кредиту, його основні функції та види

Причиною виникнення кредиту була необхідність одного товаровиробника продати свій товар, а покупця - купити його, коли він ще не отримав гроші за свій...

-

Основні функції місцевих фінансів - Місцеві фінанси у складі фінансової системи України

Об'єктами системи місцевих фінансів є фінансові ресурси, що мобілізуються, розподіляються та використовуються місцевими органами влади для виконання...

-

Економічна сутність ФОП Найдієвішим засобом запобігання банкрутству підприємства є фінансова санація. Термін "санація" походить від латинського "sапаrе"...

-

Організація проведення аудиту в Україні - Фінансовий аудіт

Основними джерелами інформації для проведення фінансового аудиту є (2 с.1): - баланс підприємства за попередній рік та за звітний період, форма 1; - звіт...

-

Ключові терміни та поняття: кредитоспроможність, позичальник, кредитор, кредитування, кредитна угода, оцінювання фінансового стану. Рейтингова шкала для...

-

Ключові терміни та поняття : Оборотні активи, запаси, дебіторська заборгованість, грошові кошти, джерела формування оборотних активів, показники...

-

Ключові терміни та поняття: ділова активність, оборотність, тривалість операційного циклу, тривалість фінансового циклу. Поняття ділової активності...

-

Відповідно до Розділу ІІ. "Адміністрування податків, зборів (обов'язкових платежів) Податкового кодексу України, податковий контроль - система заходів,...

-

3. АНАЛІЗ МАЙНА ПІДПРИЄМСТВА - Значення і теоретичні засади фінансового аналізу

Ключові терміни та поняття : майно, аналітичний баланс, необоротні активи, оборотні активи, запаси, дебіторська заборгованість, грошові кошти. Показники...

-

Аналіз літературних джерел з обліку фінансових інвестицій Нормативні документи щодо діяльності будівельних організацій, обліку, аналізу і контролю їх...

-

Інституційний аналіз інвестиційного проекту. Інституційний аналіз має на меті дати оцінку можливості здійснення проекту в існуючому політичному,...

-

Вступ - Податок на прибуток підприємств, його суть та значення

Державний податковий контроль є суттєвим елементом державного регулювання економіки й обов'язковою умовою ефективного функціонування фінансової системи...

-

В умовах ринкової економіки для підприємства важливими питаннями є розширення чи скорочення виробництва та реалізації продукції, зростання норми...

-

Сутність кредиту - Аналіз кредиту, його основні функції та види

За своєю сутністю кредит - це суспільні відносини, що виникають між економічними суб'єктами у зв'язку з переданням один одному в тимчасове користування...

-

Важко переоцінити значення ефективного використання ОФ. Вирішення цього завдання означає збільшення виробництва необхідної суспільству продукції,...

-

Фінансовий стан і показники його оцінки. - Фінансовий стан підприємства і шляхи його стабілізації

Фінансовий стан підприємства - це комплексне поняття, що є результатом взаємодії всіх елементів системи фінансових відношень підприємства, визначається...

-

Система управління фінансовими результатами є складовою частиною загальної системи управління підприємством. Ефективність любої управлінської системи в...

-

Сутність і класифікація власного капіталу підприємства Діяльність підприємства в умовах ринкової економіки будь-якої форми власності,...

-

Узагальнену оцінку економічного стану країни, ефективності її світо-господарських зв'язків дають на підставі платіжного балансу. Функціонально платіжний...

-

Фінанси підприємницького сектору

Фінанси підприємницького сектору Фінанси підприємств як складова частина фінансової системи займає визначальне місце у структурі фінансових відносин...

Основні значення, завдання та джерела аналізу фінансової звітності підприємств споживчої кооперації - Аналіз фінансової звітності Лутугінського райпо