Экономический механизм управления бюджетно-налоговым процессом в стране - Совершенствование бюджетно-налогового регулирования национальной экономики

В зарубежных странах накоплен обширный опыт использования механизмов бюджетного регулирования при решении проблем устранения межтерриториальных различий на уровне социально-экономического развития. С продвижением общества по пути к глобальным рынкам и демократии меняются критерии отсталости регионов. Так, в послевоенные годы к категории отсталых относили регионы, хозяйства которых были ориентированы на первичную обработку промышленного и сельскохозяйственного сырья. В 70-е годы к ним относили территории, на которых концентрировались предприятия базовых отраслей промышленности, то есть энергетики, металлургии и т. д. На современном этапе слабо развитыми считаются регионы с ограниченным развитием наукоемких и ресурсосберегающих передовых технологий.

Как показывает мировой опыт, не существует единой идеальной модели межбюджетных отношений, пригодной для всех стран. Напротив, это сфера являет огромное разнообразие национальных систем, которые часто противоречат стандартной теории оптимальной модели. Причины - сильное влияние политики и исторических особенностей формирования государств [13].

Например, конституции старых демократий, написанные в эпоху, когда многие виды налогов отсутствовали или имели иное фискальное значение, нередко содержат положения, совершенно абсурдные с современных позиций, но которые трудно изменить или обойти. К таким положениям относятся, например, зафиксированный в конституциях Канады и Австралии запрет региональным правительствам вводить косвенные налоги, а в конституциях США и Швейцарии - неограниченный допуск властей штатов и кантонов к такому источнику, как корпоративный подоходный налог.

Каждая страна приходит к собственной эффективной системе межбюджетных отношений путем проб и ошибок. Однако это нисколько не умаляет важности изучения и использования мирового опыта в создании российской системы межбюджетных отношений. Стандартная методика Организации экономического сотрудничества и развития (ОЭСР) выделяет три уровня власти: центральная, региональные (штаты в США, кантоны в Швейцарии, префектуры в Японии и т. д.) и местные власти (объединяющие все более мелкие административно-территориальные образования), Каждый уровень власти в системе межбюджетных отношений имеет свой бюджет и действует в рамках своих бюджетных полномочий.

Анализ показывает, что автономно функционирующие бюджеты отдельных уровней власти и их взаимоотношения, основанные на четко сформулированных и статистически обоснованных нормах, и составляют систему межбюджетных отношений. Хотя политическое устройство страны (унитарное или федеративное) и накладывает отпечаток на характер бюджетной системы и межбюджетных отношений, определяющим их фактором служит степень децентрализации государственного управления

Теория и практика бюджетного регулирования определяют формы воздействия через бюджет центрального правительства (в Казахстане таким является республиканский бюджет) на бюджетную обеспеченность регионов. Государство формирует и корректирует бюджетные взаимосвязи, направления и каналы бюджетных потоков, тем самым воздействуя на процессы бюджетных отношений. Оно меняет принципы, методы, способы формирования бюджетных доходов и расходов, обеспечивая регулирование бюджетной системы страны. Особенно важным становится осознание того, что основные принципы государственной бюджетной политики формируются именно на республиканском уровне. Основу механизма бюджетного регулирования составляет организация целостной системы экономических отношений [14].

Механизм бюджетного регулирования - это набор экономических методов, приемов, нормативов и правовых норм, действие которых нацелено на реализацию принципов бюджетного устройства страны и обеспечение их взаимосвязи и взаимодействия.

Это достигается путем закрепления определенного порядка движения финансовых потоков по уровням бюджетной системы государства (направления этих потоков, пропорций их распределения по уровням бюджетной системы, целевого назначения и т. д.) и организации экономических отношений, возникающих по этому поводу, что и составляет основу механизма бюджетного регулирования.

Через механизм, представленный в таблице 1 осуществляется выполнение региональными органами власти и органами местного самоуправления своих представительных и исполнительских полномочий с соблюдением требований формальной финансовой независимости их политики от вышестоящих уровней.

Таблица 1

Механизм бюджетного регулирования

|

Цель |

Сбалансирование интересов всех участников бюджетной системы в части бюджетной обеспеченности для достижения социальных стандартов жизни населения |

|

Законодательная основа |

Законодательное разграничение видов бюджетных расходов и доходов между уровнями бюджетной системы на постоянной основе |

|

Задачи |

|

|

Группы инструменты |

|

|

Формы |

|

|

П р и м е ч а н и е - Составлена автором на основе источника [15] |

Воздействуя на процессы формирования бюджетных отношений путем изменения принципов, методов, способов формирования бюджетных доходов и расходов, государство корректирует установленные бюджетные взаимосвязи, регулирует каналы прохождения и направления бюджетных потоков, уточняет пропорции распределения централизованных ресурсов и механизмы реализации их целевого назначения и таким образом обеспечивает управление бюджетным устройством страны [16].

Сказанное означает, что набор методов бюджетного регулирования не может быть произвольным, совокупность этих методов должен представлять собой стройную систему, ориентированную на поиск компромисса интересов всех участников бюджетного процесса в направлении решения главной задачи - роста экономического развития общества и благосостояния его граждан. Причем эта система экономических регуляторов должна быть достаточно жестко вписана в систему принципов построения самой бюджетной системы.

Под механизмом бюджетного регулирования территориального развития понимается совокупность инструментов и их форм, посредством которых осуществляется распределение и перераспределение средств между бюджетами разного уровня в целях выравнивания доходной базы нижестоящих бюджетов. В таблице 3 представлено содержание механизма бюджетного регулирования.

Бюджетное регулирование можно рассматривать в широком и узком смысле:

- - в узком смысле оно направлено на достижение минимального дефицита бюджетных ресурсов, - в широком смысле проведение бюджетного регулирования с учетом параметров баланса финансовых ресурсов.

Вопросы регулирования бюджетов давно уже являются предметом исследования различных ученых, практиков. По мнению ряда ученых-экономистов, модель бюджетного регулирования состоит из следующих трех основных блоков:

- - сумма механизмов образования доходного потенциала уровней бюджетной системы, вместо предусмотренных сегодня схем разграничения налоговых полномочий и доходных источников между уровнями; - совокупность мер по определению условий и организации исполнения бюджетов всех уровней, включая формирование рациональной структуры расходов, создание единой системы контроля за исполнением доходной и расходной частей бюджетов, оценку соблюдения социальных стандартов; - система межбюджетных отношений, которая включает разграничение доходных и расходных полномочий и ответственности, а также методы финансовой помощи регионам [17].

Рассмотрим виды бюджетно-налоговая политики - стимулирующая и сдерживающая.

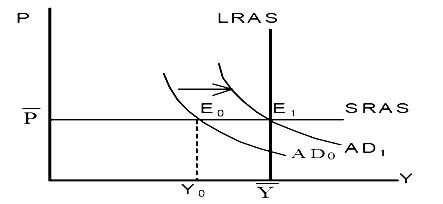

Стимулирующая бюджетно-налоговая политика имеет целью преодоление циклического спада экономики, когда фактический ВВП оказывается ниже потенциального. Она предполагает стимулирование совокупного спроса посредством увеличения государственных расходов или сокращения налогов или комбинации этих мер. Предположим, государство решило увеличить свои расходы. Используя модель "совокупный спрос - совокупное предложение", мы видим, что эта мера ведет к росту совокупного спроса. При этом кривая AD смещается вправо из положения AD0 в положение AD1. Поскольку экономика функционирует с недогрузкой и цены в коротком периоде 18 полагаются заданными (Р), краткосрочная кривая совокупного предложения является горизонтальной (рис. 2)

Рисунок 2 Стимулирующая бюджетно-налоговая политика

В результате равновесный ВВП может вырасти с Y0 до Y, т. е. достигнуть своего потенциального уровня. Следует при этом иметь в виду, что на рост совокупного спроса оказывает воздействие не только первоначальное увеличение государственных расходов, но и эффект мультипликатора автономных расходов.

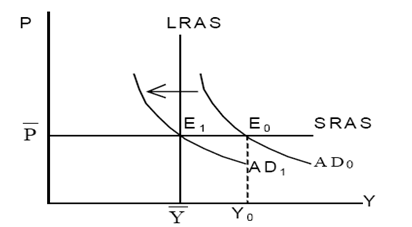

Сдерживающая бюджетно-налоговая политика применяется в том случае, когда фактический ВВП превышает потенциальный, т. е. экономика работает с перегрузкой. Ресурсы становятся дефицитными, что чревато ростом цен на них, соответственно - и ростом цен на готовую продукцию, т. е. инфляцией. Для борьбы с инфляцией государство сдерживает совокупный спрос. Это достигается сокращением государственных расходов или увеличением налогов или комбинацией того и другого.

В результате на рисунке 3 кривая совокупного спроса сдвигается влево из положения AD0 в положение AD1 18, что ведет к сокращению ВВП до его потенциального уровня (с Y0 до Y) при прежнем уровне цен ( Р ).

Ситуацию бюджетного регулирования экономики можно определить как предоставление национальными властями своего рода страховых услуг нижестоящим органам власти и управления от риска возникновения фискального кризиса. Это приводит к возникновению риска недобросовестного поведения местных властей в части принятия последними бюджетных решений, увеличивающих расходы или сокращающих доходы.

1. Оценка экономического роста и макроэкономической стабильности.

Бюджетное регулирование территорий и бюджетные ограничения местной экономики приводят к возникновению негативных макроэкономических эффектов. Так, избыточные бюджетные расходы и заимствования, являющиеся следствием мягких бюджетных ограничений на субнациональном уровне, могут создавать помехи для эффективного проведения центральными или областными властями фискальной и денежно-кредитной политики.

Рисунок 3 Сдерживающая бюджетно-налоговая политика

Помимо этого, появляющийся в результате таких расходов избыточный спрос оказывает давление на цены. Последствия таких эффектов осложняются тем обстоятельством, что избыточный уровень государственных расходов может приводить к снижению частных инвестиций и частного потребления в экономике. В итоге, мягкие бюджетные ограничения субнациональных властей способны создать серьезные препятствия на пути макроэкономической стабилизации.

Помимо простого повышения уровня производства общественных благ без соответствующего увеличения налоговых изъятий (снижения производства частных благ в регионе), субнациональные власти в условиях мягких бюджетных ограничений имеют склонность к финансированию нежизнеспособных, рискованных проектов либо проектов, основной целью которых является повышение популярности субнациональных властей.

Как уже говорилось выше, наличие бюджетных ограничений обусловлено готовностью национальных властей предоставить дополнительную финансовую помощь нижестоящему уровню власти. При этом в отличие от финансирования расходов местных властей за счет собственных налоговых доходов, привлечение в качестве источника доходов финансовой помощи означает увеличение налогового бремени на всех налогоплательщиков страны. Таким образом, наличие бюджетных ограничений свидетельствует о негативных экстерналиях, при которых субнациональные власти при принятии решений о заимствованиях и финансировании расходов не принимают во внимание благосостояние жителей иных регионов. В результате, уровень общих государственных расходов и государственных заимствований может намного превышать эффективный уровень 19.

2. Недобросовестное (оппортунистическое) поведение региональных властей.

Как было отмечено выше, выделение любой финансовой помощи приводит к снижению налоговой цены, определяемой как величина налогов, уплачиваемых жителями субнационального образования, к объему предоставляемых общественных благ, а следовательно, и к смягчению бюджетных ограничений. Далее при проведении анализа мы не будем рассматривать любое подобное получение помощи как ситуацию мягких бюджетных ограничений. Под ситуацией мягких бюджетных ограничений мы будем понимать ситуацию, возникающую только в результате оппортунистического поведения регионов. Одним из примеров такого поведения регионов может быть наращивание кредиторской задолженности по социально важным статьям расходов в расчете на дополнительную финансовую помощь центра, выделяемую на погашение этой задолженности.

Если национальные власти заинтересованы в предотвращении возникновения кризисной ситуации путем оказания непредусмотренной финансовой поддержки субнациональным властям на последнем этапе, то последние принимают во внимание данное обстоятельство при принятии собственных фискальных решений на втором этапе. Таким образом, негативные последствия мягких бюджетных ограничений для субнациональных властей проявляются в увеличении сверх оптимального уровня объема производства общественных благ. Это происходит за счет того, что местные власти ожидают выделения непредусмотренной первоначально заявленными условиями финансовой поддержки от национальных властей в случае возникновения у регионального правительства финансовых трудностей, и такое ожидание оказывает влияние на поведение региональных властей. Ситуации, не связанные с оппортунистическим поведением регионов, мы будем называть жесткими бюджетными ограничениями.

Существуют и более частные дискуссионные вопросы относительно эффективности государственной бюджетно-налоговой политики. Так, различают дискреционную и недискреционную бюджетно-налоговую политику.

Дискреционная политика означает целенаправленные изменения государственных расходов и налогов в результате специальных правительственных решений. Недискреционная политика проявляется в автоматическом изменении указанных величин вследствие колебаний ВВП.

При проведении дискреционной политики в период экономического спада государство целенаправленно создает дефицит госбюджета, увеличивая свои расходы и сокращая налоги. Напротив, при циклическом подъеме оно столь же целенаправленно создает бюджетный профицит, сокращая расходы и увеличивая налоги.

Критики такой политики обращают внимание прежде всего на возникающие при этом временные лаги. Они бывают внутренними и внешними. Внутренний лаг - это промежуток времени между изменением в экономике и принятием ответных мер экономической политики. Внешний лаг - это промежуток времени между принятием указанных мер и временем, когда они начнут давать результаты.

Для бюджетно-налоговой политики характерны значительные внутренние лаги: если правительство желает изменить расходы либо налоги, ему приходится ждать утверждения парламентом бюджета на следующий финансовый год. Можно внести изменения и принятием специального закона, но он опять-таки должен быть принят парламентом. В то же время внешние лаги бюджетной политики сравнительно невелики: коль скоро решение по налогам или расходам принято, оно довольно быстро сказывается на экономике.

Существование временных лагов подрывает эффективность бюджетно-налоговой политики. Пусть экономика работает с перегрузкой, и государство намечает проведение сдерживающей политики. Но пока соответствующие меры будут утверждены, пока они начнут действовать, экономика вполне может пройти фазу подъема и оказаться в фазе спада, когда надо проводить прямо противоположную политику. В таких условиях ранее принятые меры только усугубят кризис 20.

Защитники дискреционной политики признают, что из-за существования временных лагов надо быть осторожным при разработке экономических мер. Но из этого, по их мнению, вовсе не следует, что надо вообще отказаться от такой политики, особенно в условиях длительного и глубокого спада.

При недискреционной политике государственные расходы и налоги изменяются автоматически вследствие действия т. н. "встроенных стабилизаторов экономики". Встроенный стабилизатор - экономический механизм, сглаживающий колебания ВВП без принятия специальных решений. Наличие встроенных стабилизаторов позволяет, тем самым, сократить временные лаги.

Примерами встроенных стабилизаторов являются подоходные налоги, государственные социальные выплаты и системы "участия работников в прибылях". Так, во время спада доходы работников снижаются, но одновременно уменьшаются и выплачиваемые ими налоги. При этом при прогрессивной системе налогообложения налоги сокращаются в большей степени, чем падают доходы. С другой стороны, при спаде автоматически возрастают государственные расходы за счет пособий по безработице, по бедности и т. п. Наконец, системы "участия в прибылях" увязывают заработную плату с прибылями фирм. Соответственно при сокращении прибылей уменьшаются и затраты фирм на заработную плату, а значит и их издержки вообще 21.

Таким образом, нетрудно видеть, что мягкие бюджетные ограничения субнациональных властей приводят к возникновению целого ряда негативных экономических эффектов, которые сводятся как к превышению эффективного уровня государственных расходов, так и к эффектам более общего характера - к созданию препятствий для роста частных инвестиций и росту неэффективных инвестиционных проектов повышенного риска.

Похожие статьи

-

Сущность и принципы бюджетно-налогового регулирования Бюджет и налоги являются обязательными условиями функционирования любого государства, которому...

-

Необходимость совершенствования бюджетного механизма Республики Казахстан требует внимательного изучения накопленного мирового опыта. В целях развития и...

-

Заключение - Совершенствование бюджетно-налогового регулирования национальной экономики

Проведенное исследование теоретико-методологических и практических подходов к регулированию бюджетно-налоговой системы национальной экономики позвояет...

-

Введение - Совершенствование бюджетно-налогового регулирования национальной экономики

Актуальность темы исследования. Практика рыночных реформ в стране показала, что многие общественно значимые задачи, в том числе и удержание рыночных...

-

Потребность в разработке и систематическом проведении финансовой политики возникла с развитием капитализма. Непосредственный толчок к составлению и...

-

Однозначно установлено, что основной проблемой, с которой постоянно сталкиваются органы местного самоуправления, является недостаточность и нехватка...

-

Совершенствование бюджетного устройства должно осуществляться в направлении решения проблем, обозначенных в 1 разделе данной главы. Из этого следует к...

-

В современных условиях государственный бюджет играет роль одного из регуляторов экономического развития. Полностью сохраняется и его традиционная роль...

-

Заключение - Основные направления бюджетной политики как инструмента регулирования экономики

Бюджет является крайне важной частью жизнедеятельности государства и одним из основных направлений экономической политики. Разработка и утверждение...

-

Финансовая политика и роль государства в развитии общества Содержание финансовой политики, ее основные направления зависят от уровня развития науки о...

-

Понятие и сущность государственного бюджета как основного ресурса финансовых отношений Финансовые ресурсы Российской Федерации включают следующие звенья...

-

Введение - Сущность и содержание бюджетного процесса: этапы, участники и их полномочия

Ведущую, определяющую роль в формировании и развитии экономической структуры любого современного общества играет государственное регулирование,...

-

Зарубежный опыт формирования бюджетного механизма

Управление бюджетом любого государства осуществляется посредством бюджетного механизма, который является реальным воплощением бюджетной политики и...

-

Эффективное и приближенное к гражданам управление в первую очередь предполагает, что демократически созданные органы самоуправления при самостоятельной...

-

Экономика страны - это сложный народнохозяйственный комплекс, различные части которого (отрасли, территории, виды производств и т. д.) развиваются...

-

Социально-экономическая сущность бюджета государства Бюджет государства - это план необходимых обществу расходов и предполагаемых источников доходов для...

-

Совершенствование методики расчета налогового потенциала региона как фактор повышения эффективности механизма местного налогообложения В условиях...

-

Анализ формирования доходов госбюджета и новая система межбюджетных отношений Доходы бюджетов представляет собой часть национального дохода, подлежащую...

-

Межбюджетными отношениями являются отношения между республиканским и местными бюджетами, а также между республиканским и основаны на четком разграничении...

-

Сущность и цели финансовой политики В последние годы вопросам проведения государственной финансовой политики и проблемам финансового регулирования...

-

Субъекты управления используют в каждой сфере и в каждом звене финансовых отношений специфические методы целенаправленного воздействия на финансы. Вместе...

-

Гармонизация бюджетно-налоговой системы и условий функционирования фондового рынка В ЕС важной характеристикой интеграционных процессов является их...

-

Заключение - Финансовая политика как инструмент регулирования экономики

Финансовая политика порождается экономическими отношениями, так как общество не свободно в выработке финансовой политики, оно исходит из своих...

-

Налоговая система США Бюджетная система США состоит из федерального бюджета, бюджетов штатов и бюджетов муниципалитетов. В настоящее время насчитывается...

-

Данная тема очень актуальна сегодня, так как наша экономика, бюджет и налоговая сфера, в частности, находятся еще в неустойчивой стадии формирования, и...

-

Заключение - Анализ состояния государственного бюджета России в 2013-2015 годы

Государственный бюджет, являясь основным финансовым планом государства, главным средством аккумулирования финансовых средств, дает политической власти...

-

Введение - Особенности формирования доходов бюджетов бюджетной системы Российской Федерации

Бюджет доход государство политика Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование,...

-

Налоговая политика представляет собой комплекс мер в области налогового регулирования, осуществляемых государством, является ключевым звеном...

-

По экономической сущности, государственный бюджет - это денежные отношения, возникающие у государства с юридическими и физическими лицами по поводу...

-

Содержанием государственного бюджета является подлежащая перераспределению часть национального дохода. Бюджет организован в виде баланса доходов и...

-

Консолидированный бюджет -- это свод бюджетов всех уровней на соответствующей территории, используемый при прогнозировании, расчетах, анализе. Доходы...

-

Функции Государственного бюджета - Дефицит бюджета

Федеральный бюджет служит орудием претворения в жизнь намеченных правительством финансовых мероприятий. Основные функции бюджета заключаются в следующем:...

-

Бюджетный федерализм - Межбюджетные отношения и муниципальные финансы

Общее понятие о межбюджетных отношениях. Межбюджетные отношения свойственны всем государствам , имеющим административно-территориальное деление....

-

Бюджетно-налоговая политика, Понятие бюджетно-налоговой политики - Налоговая сфера

Понятие бюджетно-налоговой политики Бюджетно-налоговая политика -- это совокупность финансовых мероприятий государства по регулированию экономики...

-

Двадцатый век показал, что одним из основных направлений внутренней политики любого государства выступает социальная политика. Важнейшей задачей...

-

Реформирование бюджетного процесса на муниципальном уровне является важнейшим звеном в решении проблем межбюджетных отношений, определяющая роль которых...

-

Государственный бюджет как экономическая категория - Государственный бюджет

В огромном многообразии финансовых связей можно выделить обособленные сферы, отличающиеся отдельными общими чертами. Так, особую область стоимостного...

-

Экономическое содержание доходов федерального бюджета Доходы бюджета - это экономические отношения между государством - с одной стороны, и хозяйствующими...

-

Общее понятие об управлении финансами Управление финансами - это сознательное воздействие органов законодательной и исполнительной власти на финансы...

-

Сущность и экономическая значимость доходов государства Центральное место в системе государственных финансов занимают Государственный бюджет и Бюджеты...

Экономический механизм управления бюджетно-налоговым процессом в стране - Совершенствование бюджетно-налогового регулирования национальной экономики