Аннотация, Оценивание эффективности проектов в условиях инфляции по классическим показателям - Анализ эффективности инвестиционных проектов с учетом инфляции

В работе рассмотрены подходы к оцениванию эффективности инвестиционных проектов с учетом инфляции. Рассмотрены классические показатели эффективности (NFV, IRR, DPP и др.), а также показатели, полученные на основе метода детализации финансовых потоков. Выявлены недостатки некоторых схем анализа эффективности проектов с учетом фактора инфляции. Показано, что эти проблемы обусловлены неверным пониманием влияния инфляции на элементы инвестиционного проекта (финансовые потоки, ставки и т. д.). Показано, что предпочтительнее на практике использовать схемы анализа проектов на основе метода детализации потоков по сравнению с классическими показателями эффективности. инвестиционный инфляция финансовый

Ключевые слова: Инвестиционные проекты, инфляция, критерии эффективности NFV, эффективность

Оценивание эффективности проектов в условиях инфляции по классическим показателям

Пусть для инвестиционного проекта (ИП) известны входной и выходной финансовые потоки: , , - входной поток, , - выходной поток. Положим, что моменты времени - положительные целые числа и все интервалы между соседними отсчетами равны единице времени. Без умаления общности везде ниже полагается, что.

Приведем вид критериев эффективности ИП хорошо теоретически проработанных и наиболее часто используемых на практике при условии, что инфляционные процессы в них не учитываются [1], [2].

Критерий NFV. Пусть - ставка заимствования инвестируемых в ИП финансовых средств, а - ставка внешнего использования выходного финансового потока ИП (его доходов). Тогда простейшая схема расчета показателя эффективности NFV (Net Future Value) выглядит следующим образом:

;

; (1)

.

Заметим, что приведенный доход ИП оценивается на момент времени.

Критерий. Доходность проекта в соответствии с (1) можно оценить по формулам:

(2)

Или

.

Критерий. Показатель эффективности ИП (Net Present Value) может быть оценен на момент времени () следующим образом:

;

; (3)

.

Заметим, что в (3) используется только одна ставка - ставка дисконтирования финансовых потоков, а - точка приведения потоков. Обычно при нахождении значения этого показателя выбирают.

В этом случае доходность ИП будет оцениваться следующим образом:

.

Дисконтированный срок окупаемости. Этот показатель можно найти в соответствии с выражением:

.

Хорошо известно, что инфляция влияет на все элементы финансовых потоков проектов (на элементы входного и выходного финансовых потоков, на ставки заимствования, дисконтирования и пр.). Причем, это влияние происходит в различной степени в соответствии с ролью этих элементов в проекте. Методы оценивания влияния инфляции на эффективность ИП хорошо известны и широко используются на практике (см., например, [1] - [8]). Так, изменение цен на исходные ресурсы (материалы, сырье, оборудование и пр.) проекта приводит к изменению элементов входного потока, . В свою очередь, изменение спроса на производимую в рамках проекта продукцию - к изменению элементов выходного потока. Кроме этого, очевидно, инфляционные процессы влияют на изменение ставок, , и т. д.

Пусть темпы инфляции (ставки, уровни инфляции) [3] соответствующие этим элементам финансовых потоков и ставкам (, , и т. д.) известны и обозначены как (для ставки ), (для ставки ), (для ), (для ), (для ) и т. д. Заметим, что в общем случае темпы инфляции изменяются со временем, т. е. имеют вид:, , , , , .Базисные индексы инфляции для соответствующих элементов финансовых потоков и ставок проекта можно определить следующим образом [3]:1), здесь, , - цепные общие индексы инфляции ("С" - от английского "Circuit") для элементов входного финансового потока, (оценивают изменение элементов входного потока (затрат) за счет изменения цен на сырье, оборудование, рабочую силу, ставок заимствования и т. д.);

- 2), здесь, , - цепные общие индексы для элементов выходного финансового потока, (обусловлены изменением цен на производимую в рамках проекта продукцию, изменением спроса на продукцию и т. д.) ; 3) и т. д. Очевидно, в терминах темпов (уровней, норм, ставок) инфляции (, , , , , , и т. д.) базисные индексы инфляции можно представить следующим образом [3]:1), здесь, , - темпы инфляции для элементов входного финансового потока, ;

2), здесь, , - темпы инфляции для элементов выходного финансового потока, ;

3) и т. д.

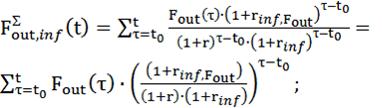

Тогда выражения для показателей эффективности ИП с учетом инфляционной составляющей можно записать на основе вышеприведенных выражений, в которых необходимо произвести соответствующие изменения и использовать обозначения для потоков и ставок с учетом темпов инфляции: , , . Так, например, выражения для оценивания показателя на момент времени () примут вид:

;

; (4)

.

Здесь полагается, что.

Заметим, что в (4) использован базисный индекс инфляции для ставки дисконтирования в виде, который вычислен через цепные индексы инфляции () .

Если темпы инфляции постоянны и не зависят от времени, то выражения для вычисления показателя эффективности () могут быть упрощены и примут вид:

;

(5)

Иногда полагают выполнение равенств (см. [3]). В этом случае будем иметь:

;

; (6)

.

Получился очевидный результат: в этом случае показатель не зависит от инфляции. Конечно, на практике подобные ограничения на индексы и темпы инфляции () неприменимы и они не имеют место быть для реальных проектов, а потому, к сожалению, этими упрощенными выражениями для оценивания показателей эффективности ИП воспользоваться не представляется возможным.

Похожие статьи

-

Изучение научной литературы по проблемам инвестиций и оценки эффективности инвестиций позволило сделать вывод о том, что в настоящее время существует ряд...

-

Показатели эффективности инвестиционного проекта - Финансовые показатели деятельности предприятия

Часто перед компанией стоит проблема выбора наиболее привлекательного проекта из нескольких возможных, либо необходимость проранжировать проекты по...

-

Янковский К. П. предлагает для оценки экономической эффективности инвестиционного проекта использовать метод простой (бухгалтерской) нормы прибыли...

-

Сущность и показатели коммерческой эффективности проектов - Экономическая оценка инвестиций

Финансово-экономическая оценка инвестиционных проектов занимает центральное место в процессе обоснования и выбора возможных вариантов вложения средств в...

-

Расчет показателей коммерческой эффективности производился без учета ликвидационной стоимости объекта.[33] Коммерческая эффективность проекта...

-

Этот метод имеет две характерные черты: Во-первых, он не предполагает дисконтирования показателей дохода; Во-вторых, доход характеризуется показателем...

-

С ростом ставки доходности величина NPV уменьшается, а при достижении порогового значения становится равной нулю. Верно. Значение чистой приведенной...

-

Оценка эффективности реального инвестиционного проекта - Инвестиционная деятельность предприятия

В системе управления реальными инвестициями оценка эффективности инвестиционных проектов представляет собой один из наиболее ответственных этапов. От...

-

Как было указано выше, сумма затрат на реализацию проекта составит 2500 тыс. руб. При этом простой срок окупаемости затрат составит отношение инвестиций...

-

Характеристика инвестиционного проекта преприятия Компания ООО "Аптека "Фарма-Плюс" успешно работает с 1998 года. Компания имеет сеть аптек, несколько...

-

Выполним анализ основных результатных показателей работы МБУ К ДМ г. Нефтекамск РБ. С этой целью воспользуемся данными таблицы 8. Таблица 8 - Основные...

-

Методы финансовой оценки инвестиционных проектов - Методы финансовой оценки инвестиционных проектов

Проблема привлечения со стороны инвестиций, способных создать мощный импульс для финансово-хозяйственного развития предприятий, волнует сегодня...

-

Динамичное и эффективное развитие инвестиционной деятельности предприятий является необходимым условием стабильного функционирования и развития...

-

Оценка эффективности инвестиционных проектов: методологические проблемы и направления их решения

На основе анализа существующих рекомендаций по оценке эффективности инвестиционных проектов выявлен ряд методологических проблем, на решение одной из...

-

При составлении технико-экономического обоснования (ТЭО) инвестиционного проекта допускается следящая последовательность тематических частей [3]: -...

-

Анализ статистических данных об инвестиционной активности предприятий за 2012-2015 годы Для того чтобы изучить уровень инвестиционной активности...

-

Понятие и сущность инвестиционного проекта По мнению Виленского В. П. - в реальной экономической жизни инвестиции приобретают форму инвестиционных...

-

Инвестиции - важнейший и наиболее дефицитный экономический ресурс, использование которого способствует росту эффективности производства и...

-

Инвестиционный проект и его экономическое значение Реализация целей инвестирования предполагает формирование инвестиционных проектов, которые...

-

Чистая текущая стоимость проекта К показателям, характеризующим экономическую эффективность инвестиционного проекта, относятся следующие показатели: -...

-

Анализ эффективности использования нематериальных активов - Нематериальные активы

В порядке постановки можно выделить следующие задачи экономического анализа эффективности использования нематериальных объектов (активов) предприятия: -...

-

Виды инвестиционных проектов и требования к их разработке - Инвестиционная деятельность предприятия

Все формы реального инвестирования проходят три основных! стадии (фазы), составляющие в совокупности цикл этого инвестирования: Предынвестиционная...

-

Выбор и описание методов исследования В этой частиработы в соответствии с поставленной целью, а именновыявление степени влияния оборотного капитала на...

-

Для изучения практики финансового планирования было выбрано предприятие -- ООО "Бриз ПП",-- основными видами деятельности которого являются изготовление...

-

Оценке эффективности венчурного проекта уделяется особое внимание. Только после этапа оценки проекта инвестор может окончательно понять, выгодным ли...

-

Оценка эффективности инвестиционной деятельности является одним из наиболее важных этапов в процессе управления реальными инвестициями. От того,...

-

Рассмотрим взаимоотношения между двумя важнейшими экономическими категориями - эффект и эффективность. Очевидна единая направленность этих категорий. И...

-

Таблица 1.1 Ключевые абсолютные показатели Показатель Предыдущий год Отчетный год Валюта баланса, тыс. руб. 81 548 048 82 636 138 Численность работающих,...

-

Управление предприятием в условиях экономического кризиса требует высокого качества управления рисками, которые наиболее четко проявляются в...

-

Заключение, Библиография - Инвестиционные проекты в отрасли связи

В данном курсовом проекте была рассмотрена и освоена методика оценки экономической эффективности инвестиционных проектов в отрасли связи. В результате...

-

Целью данного исследования является изучение эффективности российских сделок M&;A. В качестве основы для выполнения практической части мною были...

-

Критерии правила принятия решений Инвестиционное - это мнение касательно преимуществ и объекта инвестиции. решения принимают основе анализа риска и...

-

Оценка рисков инвестиционных проектов - Инвестиционная деятельность предприятия

Инвестиции представляют собой долгосрочные вложения финансовых и экономических ресурсов с целью получения доходов в будущем. Инвестиции являются...

-

Аннотация Государственно-частное партнерство представляет собой особую форму инвестиционной деятельности, преследующую не только коммерческие цели....

-

Управление инвестиционными проектами - Основы инвестиционного проектировании

Различают следующие варианты схем управления проектом:[12] Основная" система. Руководитель (менеджер) проекта -- представитель заказчика, финансовой...

-

Сущность, типы и цель инвестиционных проектов Определение инвестиционного проекта дается в Законе "Об инвестиционной деятельности в Российской Федерации,...

-

Для финансового анализа ОАО "ГК "Космос" будем использовать данные бухгалтерской отчетности и отчета о финансовых результатах. В процессе "чтения"...

-

Инфляция - Анализ денежной массы

Инфляция - это процесс роста общего уровня цен на товары и услуги. Иными словами, инфляция - это процесс обесценивания денег. Если и - это уровни цен в...

-

Введение - Инвестиционные проекты в отрасли связи

Для сохранения устойчивой тенденции роста услуг всех видов связи, продолжения расширения и наращивания мощностей уже введенных в эксплуатацию, а также...

-

Основным условием осуществления проекта являются положительные значения кумулятивной (накопленной) кассовой наличности на любом шаге расчета. Если на...

Аннотация, Оценивание эффективности проектов в условиях инфляции по классическим показателям - Анализ эффективности инвестиционных проектов с учетом инфляции