2. Концепция контроллинга в управлении таможенными органами - Концепция контроллинга в таможенном деле

Основная цель контроллинга в таможенных органах - информационно-аналитическая и методическая поддержка руководителей всех уровней управления при принятии управленческих решений в процессе реализации задач, возложенных на таможенные органы государством; ориентация процесса управления на обеспечение качественного и своевременного выполнения этих задач при эффективном использовании ресурсов, оптимальном построении организационных структур и технологий.

Построение системы контроллинга целесообразно начинать с построения системы целей и показателей. Данная концепция представляет собой четкую формулировку целей всех уровней. Соответственно цели каждого уровня должны быть направлены на достижение целей более высокого уровня (рис.1). Достижение каждой цели предполагает соблюдение законодательства, выполнение международных соглашений и т. д. Поэтому контроллинг предполагает с одной стороны, построение иерархии целей таможенной службы, а с другой - механизм определения степени достижения целей. Степень достижения целей определяется с помощью системы количественных и качественных показателей - плановых и фактических.

Рис. 1 - Макет иерархии целей таможенной службы

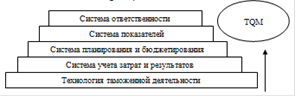

Таким образом, в отличие от систем оценки таможенных органов и их подразделений контроллинг предполагает наличие системы учета затрат в разрезе выполняемых таможенных процессов. Именно поэтому первым шагом в построении системы контроллинга в таможенных органах должна стать системы учета затрат и результатов, чтобы в дальнейшем осуществлять управление на высоком достойном уровне. Данная система базируется на анализе технологий таможенной деятельности, использования методологии и инструментов научной организации труда. Система контроллинга состоит из нескольких подсистем (рис.2).

Рис.2 - Основные составляющие системы контроллинга в таможенных органах

Усиление децентрализации в таможенных органах и в государственных службах в целом является одним из необходимых условиях повышения эффективности управления, и как следствие, повышения эффективности их работы.

В среде специалистов в таможенных органах распространенным является узкое понятие контроллинга. Очень часто его отождествляют с системой контроля, программно-целевым планированием, системой информационного обеспечения или автоматизированными системами управления. Однако, такой контроллинг предполагает использование различных инструментов автоматизации подготовки и контроля управленческих решений.

Стоит уточнить, что хотя контроллинг и обеспечивает информационную поддержку процесса управления и руководителей за счет реализации информационно-координационной функции, но не сводится к ней полностью, так как предполагает еще и контроль реализации управленческих решений, и таким образом, охватывает все этапы процесса управления.

В перспективе внедрение контроллинга должно освободить руководителей от необходимости постоянного, детального изучения и анализа для решения части стандартных задач. Контроллинговые элементы в управленческой структуре должны повысить надежность реализации планов деятельности, упростить технологию и поддержку оперативного управления.

В таможенных органах имеется значительный потенциал развития инструментов контроллинга, а самое главное, возможностей совершенствования управления на их основе.

Похожие статьи

-

Понятие контроллинга в управлении - Концепция контроллинга в таможенном деле

Контроллинг управление таможенный Наиболее перспективной концепцией управления, позволяющей решать многие задачи, стоящие перед управлением в...

-

В настоящее время все больше внимания уделяется вопросам таможенной политики. От грамотного и принципиального ведения дел в этой сфере напрямую зависит...

-

Совершенствование управления персоналом в таможенных органах - Управление таможенной деятельностью

Управление персоналом таможни, как и управление персоналом в системе госслужбы, имеет свои особенности. За последние несколько лет кадровая работа в...

-

Общее руководство таможенным делом осуществляют Президент РФ и Правительство РФ. Таможенное дело непосредственно осуществляют таможенные органы...

-

Введение - Концепция контроллинга в таможенном деле

В нашей стране на сегодняшний день, в условиях становления цивилизованных рыночных отношений, перед государственными службами стоит задача создания...

-

Управление рисками при таможенном контроле после выпуска товаров Система управления рисками (СУР) основывается на следующих базовых принципах построения,...

-

Научно-методические вопросы разграничения функций и совершенствования взаимодействия субъектов Федерации и муниципальных образований Кардинальное...

-

Процесс электронного декларирования в сети интернет С 1 января 2011 года, согласно перечню поручений Президента РФ по итогам совещания по вопросам...

-

По мнению большинства специалистов в сфере регионального развития, в основе разграничения функций и взаимодействия на региональном уровне должны лежать...

-

Несмотря на значительное количество различных публикаций посвященным вопросам оценки эффективности таможенного дела, оптимальная методика оценки...

-

Информационная система управления - Анализ финансовой устойчивости ООО "Армтехцентр"

АСУП - автоматизированная система управления предприятием или информационная система управления предприятием, то, что сейчас называется по-английски ERP....

-

Реформирование государственного управления, посредством внедрения электронного правительства - это системная и долгосрочная задача, итогом которой должно...

-

Введение - Управление таможенной деятельностью

В условиях глобализации мировой экономики, решения задачи присоединения России к Всемирной торговой организации, признания России как страны с рыночной...

-

Заключение - Методы оценки эффективности деятельности таможенных органов и их совершенствование

Проводимая в настоящее время реформа государственной службы в КР, направленная на модернизацию и улучшение деятельности органов власти, также как и...

-

Предоставление государственных услуг как форма реализации функций исполнительной власти в Удмуртской Республике Понятие "государственной услуги" имеет...

-

Важным элементом системы таможенного администрирования согласно мировой практике организации таможни выступает комплекс мер по анализу и управлению...

-

В целях достижения наиболее объективных оценок таможенной деятельности целесообразно выбор и оценку показателей проводить со всех имеющихся позиций, с...

-

Понятие эффективности таможенной деятельности Под показателем эффективности в самом широком смысле понимают описательный или количественный индикатор,...

-

Показатели эффективности таможенной деятельности должны отвечать следующим основным критериям: - Быть четко увязаны с целями и задачами органов власти; -...

-

Единая система таможенных органов России имеет 4 звена: ГТК России, региональные таможенные управления, таможни и таможенные посты. Взаимоотношения в...

-

ТС и Налоговая служба осуществляют плановый и оперативный (инициативный и по запросам) обмен следующей информацией на уровне как центральных, так и...

-

Актуальность темы. В современных условиях одним из приоритетных направлений общественного развития становится повышение роли региональных и местных...

-

Таможенные органыКыргызской Республики - это государственные орган, регулирующие правоотношения, возникающие, изменяющиеся и прекращающиеся в сфере...

-

1. Общие положения 2. Задачи ГТС 3. Функции ГТС 4. Права ГТС 5. Организация деятельности 6. Заключительные положения 1. Общие положения 1....

-

В вопросах выбора показателей эффективности таможенной деятельности не существует полной однозначности. Это связано с трудностями выражения одних...

-

Существуют различные подходы к количественной оценке эффективности таможенной службыКосенко В. П., Опошнян Л. И. Основы теории эффективности таможенного...

-

Таможенные органы контролируют заявленную декларантом таможенную стоимость в соответствии с Инструкцией по проведению проверки правильности определения...

-

Органы управления банком - Роль банков в рыночной экономике

Банк - это такое коммерческое учреждение, которое создается в соответствии с действующим законодательством данной страны, действует на основании...

-

Органы прокуратуры совместно с таможенными органами в ходе специальных проверок используют систему контроля таможенной стоимости, включающие следующие...

-

Указ Президента РФ от 09.03.2004 № 314 "О системе и структуре федеральных органов исполнительной власти" содержит термин "функция по оказанию...

-

Как известно, борьбу с таможенными преступлениями ведут таможенные органы, органы внутренних дел, Министерство безопасности, налоговые органы и органы...

-

Заключение - Таможенная политика и вопросы обеспечения экономической безопасности

Исследование таможенной политики и роли таможенных органов в обеспечении экономической безопасности Российской Федерации позволяет сделать вывод о том,...

-

Сущность управления государственным унитарным предприятием состоит в реализации цикла управления для достижения максимальной эффективности его...

-

Высшим органом власти Республики Беларусь, осуществляющим регулирование в сфере внешнеэкономической деятельности на общегосударственном уровне и...

-

Таможенная политика - неотъемлемая часть государственной политики как внутри страны, так и за ее пределами, важный фактор при формировании экономических...

-

Методика интегральной оценки качества таможенных услуг

Аннотация В статье на основе результатов проведенного анализа обоснована методика интегральной оценки качества таможенных услуг, базирующаяся на...

-

Сущность управления государственным унитарным предприятием состоит в реализации цикла управления для достижения максимальной эффективности его...

-

Основные полномочия и сферы взаимодействия региональных органов государственной власти и органов местного самоуправления в настоящее время регулируются...

-

Системный подход к осуществлению деятельности по снижению административных барьеров и повышению качества и доступности государственных и муниципальных...

-

В ГТС при ПКР прошло коллегиальное совещаниеwww. customs. gov. kg 25 апреля 2014 года в ГТС при ПКР прошло коллегиальное совещание, где были рассмотрены...

2. Концепция контроллинга в управлении таможенными органами - Концепция контроллинга в таможенном деле