Теоретические аспекты бухгалтерского баланса и его значение в современных экономических условиях, Бухгалтерский баланс: понятие, виды и структура - Бухгалтерский баланс

Бухгалтерский баланс: понятие, виды и структура

Баланс в переводе с французского balance - весы, означает систему показателей, сгруппированных в сводную ведомость в виде двусторонней таблицы, отображающую наличие хозяйственных средств и источников их формирования в денежной оценке на определенную дату [4, с.13].

Автор Кислов Л. В. утверждает, что термин баланс происходит от латинских слов bis и lanx, которые можно перевести как двучашие или двойная чаша, т. е. символ равновесия равенства. Он также определяет баланс, как модель, с помощью которой в интересах пользователей представляется на определенный момент времени финансовое положение предприятия [14, с.17].

Бухгалтерский баланс следует признать главной и наиболее универсальной, формой отчетности, поскольку наглядность и уровень обобщения учетных данных находятся в ней на качественно более высоком уровне. Баланс характеризует деятельность предприятия в целом, все другие формы дополняют его, хотя в силу идентичности учетных данных все формы отчетности необходимо понимать как единое целое.

Существует множество терминов, определяющие понятие бухгалтерский баланс.

Бухгалтерский баланс - это способ обобщения и группировки активов хозяйства и источников их образования - пассивов - на определенную дату в денежной оценке. Показатели баланса характеризуют финансовое положение организации по состоянию на отчетную дату [10, с.9].

По своей сущности бухгалтерский баланс это источник информации об имущественном состоянии организации и его структуре.

Таким образом, в современном составе отчетности организации форма №1 выполняет роль своеобразного стержня вокруг которого группируются представленные в наглядной форме данные о деятельности предприятия за определенный период времени (отчетный период).

На практике существуют различные виды балансов. В таблице 1 приведена одна из возможных их классификаций [14, с.23].

Таблица 1 - Виды бухгалтерских балансов

|

Классификационный признак |

Виды балансов |

|

1. По времени составления |

Вступительные, текущие, ликвидационные, разделительные, объединительные |

|

По источникам составления |

Инвентарные, книжные, генеральные |

|

По объему информации |

Единичные, сводные, консолидированные |

|

По характеру деятельности |

Балансы основной деятельности, балансы не основной деятельности |

|

По видам деятельности |

Баланс организации, баланс инвестиционного фонда, баланс банка, баланс страховой организации, баланс бюджетной организации |

|

По формам собственности |

Баланс государственного предприятия, баланс частного предприятия |

|

По объекту отражения |

Самостоятельный баланс, отдельный баланс |

|

По степени аналитичности |

Баланс-брутто, баланс-нетто, шахматный оборотный баланс, средний баланс, уплотненный баланс |

Вступительный (организационный) баланс. Составляется только один раз, с него начинается ведение бухгалтерского учета на предприятии. Он определяет сумму ценностей, с которыми организация начинает свою деятельность, и составляется или после регистрации устава предприятия, или после внесения в уставный капитал активов.

Текущие балансы составляются периодически в течение всего времени существования организации. Они подразделяются на начальные (входящие), промежуточные и заключительные (исходящие). Начальный баланс формируется на начало отчетного года, а заключительный - на конец отчетного года. Промежуточные балансы составляются за период между началом и концом года.

Санируемые балансы составляются в тех случаях, когда предприятия приближаются к банкротству. В этих условиях перед предприятием стоит выбор: ликвидироваться путем объявления о банкротстве или договориться с кредиторами об отсрочке платежей.

Ликвидационные балансы формируются при ликвидации организации. Они отличаются от других главным образом оценкой своих статей, производимой не по учетной (исторической или восстановительной) стоимости, а по цене возможной реализации каждого актива в отдельности на момент ликвидации.

Разделительные балансы составляются в момент разделения крупного предприятия на несколько более мелких структурных единиц или передачи одной или нескольких структурных единиц другому предприятию, в этом случае баланс называют передаточным.

Объединительный баланс формируют при объединении нескольких предприятий в одно.

По способу очистки могут быть балансы-брутто и балансы-нетто.

Баланс-брутто - это баланс, включающий в себя регулирующие статьи.

Баланс-нетто - это баланс, из которого регулирующие статьи исключены. Исключение из баланса регулирующих статей называют его очисткой.

По источникам составления балансы подразделяют на инвентарные, книжные и генеральные.

Инвентарные балансы составляют только на основании инвентаря (описи) средств; они представляют собой сокращенный и упрощенный его вариант.

Книжный баланс составляют только на основании книжных записей (данных текущего учета) без инвентаризации.

Генеральный баланс составляют на основании учетных записей и данных инвентаризации.

По объему информации балансы подразделяются на единичные и сводные.

Единичный баланс отражает деятельность только одной организации.

Сводный баланс получают путем механического сложения сумм, числящихся на статьях нескольких единичных балансов. Разновидностью сводных балансов являются консолидированные балансы.

Консолидированный баланс представляет собой объединение балансов предприятий, юридически самостоятельных, но взаимосвязанных в экономическом и финансовом отношении.

По характеру деятельности балансы могут быть основной и неосновной деятельности. Основной называется деятельность, соответствующая профилю предприятия и его уставу. Все прочие виды деятельности - неосновные.

По формам собственности различают балансы государственных, кооперативных, коллективных, частных, смешанных и других организаций. Они различаются в основном по источникам образовании собственных средств [14, с.23-25].

Структура бухгалтерского баланса.

Бухгалтерский баланс состоит из 2 основных частей - актива и пассива. В активе представлены ресурсы организации, а в пассиве - источники их формирования. Отличительная особенность бухгалтерского баланса - равенство итогов актива и пассива. Это обусловлено принципом двойной записи, применяемым в бухгалтерском учете [6, с.11].

Баланс может быть последовательным (вертикальным), т. е. пассив расположен после актива. Итог актива баланса всегда равен итогу пассива баланса: АКТИВЫ = ПАССИВЫ.

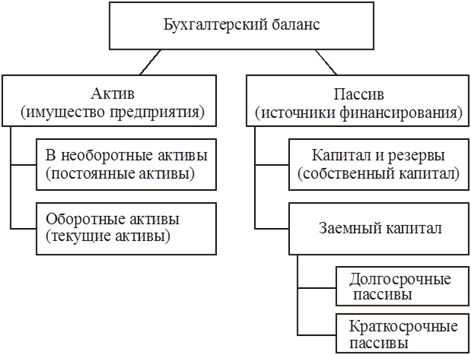

Структура баланса, подразумевающая выделение тех или иных разделов и статей, может быть различной. В настоящее время она имеет следующий вид (рисунок 1)

Рисунок 1 - Структура бухгалтерского баланса

Актив баланса содержит 2 раздела:

- - I. Внеоборотные активы; - II. Оборотные активы.

Пассив баланса состоит из 3 разделов:

- - III. Капитал и резервы; - IV. Долгосрочные обязательства; - V. Краткосрочные обязательства.

Каждый элемент актива и пассива баланса называется статьей баланса. Статьи актива раскрывают сущность ресурсов, их использование и величину. Статьи пассива характеризуют источники образования ресурсов, а именно: за счет какого источника создана данная часть активов, для какой цели они предназначены и их величину.

Похожие статьи

-

Бухгалтерский баланс, как форма в системе отчетности Развитие рыночных отношений, международные, хозяйственные и финансовые связи выдвинули в число...

-

Понятие баланса и его виды Бухгалтерский баланс является основной формой бухгалтерской отчетности является в российской практике. Он составляется на...

-

Бухгалтерский баланс как источник информации для финансового анализа и управления предприятием Данные бухгалтерского баланса являются часто главным...

-

Экономическая сущность, значение и состав бухгалтерской отчетности организации Для оценки финансового положения организации и результатов хозяйственной...

-

Для различных пользователей основным источником информации в условия рыночной экономики служит именно бухгалтерский баланс. В задачи этого документа...

-

Понятие, классификация и требования предъявляемые к отчетности в современных экономических условиях Бухгалтерская отчетность это единая система данных об...

-

Введение - Бухгалтерский баланс, его значение в современных экономических условиях

В современных экономических условиях практическое использование бухгалтерских балансов в управлении предприятиями, в их хозяйственной деятельности...

-

ООО "БольшойАвтоРемСервис" - крупнейший в Казани автосервис по ремонту грузовых и легковых автомобилей. Предприятие оснащено современным оборудованием,...

-

Заключение - Бухгалтерский баланс, его значение в современных экономических условиях

В современных экономических условиях, когда Россия интегрируется в мировое хозяйство и перенимает общемировые рыночные условиях ведения хозяйства (уже...

-

Бухгалтерский баланс финансовый задолженность Показатели, отраженные в бухгалтерском балансе в Приложении 1. В структуре бухгалтерского баланса...

-

Роль и назначение бухгалтерского баланса Развитие рыночных отношений, международные, хозяйственные и финансовые связи выдвинули в число актуальных вопрос...

-

Формы бухгалтерской отчетности, Содержание формы №1 бухгалтерский баланс - Бухгалтерская отчетность

Содержание формы №1 бухгалтерский баланс Бухгалтерский баланс-это способ обобщения и группировки активов хозяйства и источников их образования - пассивов...

-

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько...

-

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т. е. о вложении его в конкретное имущество и материальные...

-

Бухгалтерский баланс как основной источник проведения анализа Бухгалтерский баланс является одним из способов обобщения, с одной стороны, состава и...

-

В бухгалтерском учете термином "баланс" (bis - дважды и lanx - чаша весов, двучашие) пользуются: - говоря о равенстве итогов, когда равны итоги...

-

Для осмысления общей картины изменения финансового состояния весьма важны показатели структурной динамики баланса. Сопоставляя структуры изменений в...

-

БУХГАЛТЕРСКИЙ БАЛАНС - Виды и расчет показателей бухгалтерской отчетности

Бухгалтерский баланс - это свод информации о стоимости имущества и обязательствах организации, представленный в табличной форме. Баланс состоит двух...

-

Основные понятия и элементы бухгалтерской отчетности Все организации, зарегистрированные на территории Российской Федерации обязаны составлять...

-

Роль анализа как средства управления экономикой многократно возросла с появлением новых организационно-правовых форм инновационных методов управления,...

-

Существует множество различных видов бухгалтерских балансов, которые классифицируются по различным признакам, в зависимости от назначения, содержания и...

-

Бухгалтерский баланс как источник информации для оценки финансового состояния организации Бухгалтерский баланс - основной источник информации для анализа...

-

Сущность и назначение бухгалтерского баланса - Содержание теории бухгалтерского учета

Бухгалтерский баланс представляет собой способ экономической группировки имущества по его составу и размещению и источникам его формирования на 1-е число...

-

Бухгалтерский баланс актив задолженность При разработке организацией самостоятельно форм бухгалтерской отчетности на основе образцов форм, приведенных в...

-

Некоторые теоретические аспекты по построению современной и эффективной системы управления затратами. Учет и контроль затрат на производстве Учет затрат...

-

Одной из особенностей бухгалтерского учета является определенная последовательность обобщения учетных данных от отдельных экономических показателей...

-

Составление формы бухгалтерского баланса Основные цели развития и совершенствования средств обеспечения бизнеса предприятия Бугульминский...

-

Виды бухгалтерской финансовой отчетности Отчетность представляет собой систему показателей, отражающих результаты хозяйственной деятельности организации...

-

Виды баланса - Бухгалтерский учет

В зависимости от назначения, содержания и порядка составления различают несколько видов балансов. Сальдовый баланс характеризует в денежной оценке...

-

Бухгалтерский баланс - Формирование финансовой отчетности хозяйствующего субъекта

Баланс Есть модель, с помощью которой в интересах пользователей представляется на определенный момент времени финансовое положение организации. [12] В...

-

Анализ бухгалтерского баланса Червенского райпо В ходе анализа бухгалтерской отчетности Червенского райпо на первом этапе проведем горизонтальный и...

-

Понятие о бухгалтерском балансе, его строение и содержание Средства предприятия участвуют в процессе производства непрерывно. Вещественный состав средств...

-

Бухгалтерский баланс как основная форма в системе отчетности - Бухгалтерский баланс

В современных экономических условиях информация, которую содержит бухгалтерская отчетность, является одним из важнейших инструментов управления...

-

Важной и начальной стадией проведения анализа является определение целей. Цель анализа в широком смысле - изучить баланс с точки зрения экономического...

-

Важнейший принцип деятельности экономических субъектов - обеспечение самоокупаемости. Это значит, что все расходы организации должны покрываться ее...

-

Бухгалтерская отчетность - систематизированные данные, в которых содержится информация обо всех хозяйственных операциях, что были совершены на...

-

Техника составления бухгалтерского баланса - Годовая и промежуточная бухгалтерская отчетность

В состав промежуточной бухгалтерской отчетности (за I квартал, I-е полугодие, 9 месяцев) в обязательном порядке включаются только бухгалтерский баланс...

-

Бухгалтерский баланс юридический Важнейшим элементом бухгалтерского учета является бухгалтерский баланс. Бухгалтерский баланс - способ экономической...

-

Отчетность МУСП "Монумент" - Организация бухгалтерского учета и отчетности на малых предприятиях

Бухгалтерский баланс является одним из способов обобщения, с одной стороны, состава и размещения хозяйственных средств, а с другой - источников их...

-

Понятие и назначение учетной политики экономического субъекта В конце 1992 года парламентом была утверждена государственная программа перехода Российской...

Теоретические аспекты бухгалтерского баланса и его значение в современных экономических условиях, Бухгалтерский баланс: понятие, виды и структура - Бухгалтерский баланс