Действующая практика организации учета и проведения аудита основных средств в ООО "Дорожник", Характеристика предприятия, его учетная политика - Учет и аудит основных средств (на примере предприятия ООО "Дорожник")

Характеристика предприятия, его учетная политика

ООО "Дорожник" молодая, динамично развивающаяся организация, начавшая свою деятельность в конце 1999г, объединив в свой коллектив профессионалов. Основным направлением деятельности фирмы является устройство и ремонт асфальтобетонного покрытия в г. Москве и М. О.

Руководителем предприятия является Генеральный директор действующий на основании Устава и избираемый по решению учредителей сроком на 3 года.

Учредителями организации являются физические лица на 100%. Заявленный уставный капитал составляет 8 400 руб. и сформирован за счет денежных средств на 100%. Среднесписочная численность составляет 50 человек. Таким образом данное предприятие относится к субъектам малого предпринимательства согласно НК РФ.

Общество не имеет филиалов и представительств, состоящих на отдельном балансе.

В ООО "Дорожник" работают 50 человек (штатные сотрудники). Генеральный директор регулирует деятельность сотрудников 1-го звена: Заместитель генерального директора контролирует выполнение производственных задач и взаимодействует с Главным инженером который отвечает за бесперебойную работу транспортного подразделения. Главный бухгалтер занимается постановкой и ведением бухгалтерского учета. Юрисконсульт отвечает за составление хозяйственных договоров соответствующим законодательству РФ.

В обязанности бухгалтерского отдела входит оформление первичных документов, работа с банком, кассой предприятия, подотчетными лицами, поставщиками и подрядчиками, заказчиками, начисления заработной платы сотрудникам.

Начальнику участков подчиняются бригадиры и рабочие, которые непосредственно занимаются производственными процессами.

Начальнику транспортного отдела подчиняются механики отвечающие за исправным техническим состоянием автотранспорта и спец техники, а так же водители.

Организационная структура ООО "Дорожник"

- 67 67

Схема 2.1 организационная структура ООО "Дорожник"

Первоначальная стоимость основных производственных фондов на 01 января 2007г. составляет 6 932 тыс. руб. Сумма начисленной амортизации по производственным фондам 1 683 тыс. руб.

В ООО "Дорожник" применяется автоматизированная система учета. Все подразделения предприятия компьютеризированы.

Бухгалтерский учет ведется с помощью программного приложения "1С: Бухгалтерия" Версия 7.7. В целях периодической консультации по правовым, бухгалтерским и налоговым вопросам, установлены справочно-правовые системы: "Консультант +", "Гарант". В основе автоматизированной системы учета лежат принципы накапливания и систематизации данных первичных документов в учетных регистрах, позволяющие обеспечить синтетический и аналитический учет средств, источников и хозяйственных операций по всем разделам бухгалтерского учета.

Хронологическая и систематическая записи хозяйственных операций осуществляется как единый рабочий процесс.

Aаналитический и синтетический учет осуществляется, как пpaвило, в единой системе записей, используя для этого два вида бухгалтерских регистров: автоматизированные журналы и вспомогательные ведомости.

Каждый автоматизированный бухгалтерский регистр подвергается в системе обработке. Каждый обработанный документ в системе имеет схему подчинения, что позволяет быстро определить причины возникновения неточностей в учете и лиц, за это ответственных.

В ООО "Дорожник" бухгалтерский учет ведется согласно учетной политике, утвержденной руководителем, которая предусматривает следующие позиции по учету основных средств:

- -Бухгалтерский учет в организации осуществляется главным бухгалтером. Рабочим планом счетов считать "План счетов бухгалтерского учета финансово-хозяйственной деятельности организации, утвержденной приказом Минфина РФ от 31.10.2000г. №94Н. -Применять типовые унифицированные формы первичной бухгалтерской документации по ОС, НМА, кассовым операциям. -Учет имущества, обязательств и хозяйственных операций ведется способом двойной записи в соответствии с рабочим планом счетов. -Основанием для записей в регистрах бухгалтерского учета являются первичные документы, фиксирующие факт совершения хозяйственной операции, а также расчеты бухгалтерии. -К основным средствам относится имущество стоимостью более 10000 руб. со сроком службы более 12 месяцев. -Списывать ОС стоимостью менее 10000 руб. за единицу на затраты по мере отпуска их в производство (эксплуатацию) (Письмо Минфина РФ №16-00-14/573) от 27.12.01г. -Срок полезного использования ОС определять по нормам Классификатора основных средств, включаемых в амортизационные группы, постановления Правительства РФ №1 от 01.01.2002г. -Стоимость ОС погашается путем начисления амортизации. Амортизация по ОС начисляется линейным способом по нормам, с использованием нижней границы диапазона каждой амортизационной группы без применения понижающих коэффициентов и ускоренной амортизации. -Затраты на ремонт основных средств включать в себестоимость отчетного периода (издержки производства и обращения), в котором были произведены ремонтные работы с учетом требований статьи №260 НК РФ. Резерва расхода на ремонт ОС не создавать. -Не проводить переоценку ОС в добровольном порядке. -При выбытии формировать остаточную стоимость ОС на отдельном субсчете счета 01. -Стоимость книг, брошюр, отдельных изданий списывается на затраты на производство (расходы на продажу) в момент принятия к учету.

Учетная политика предприятия на 2007 г. для целей налогового учета разработана в соответствии с нормами глав 21, 25 НК РФ в целях соблюдения на предприятии в течении отчетного года единой политики (методики) учетов в целях налогообложения отдельных хозяйственных операций и оценки имущества и предусматривает:

-Для целей обложения налогом на добавленную стоимость:

Определять дату возникновения обязанности по уплате налога по мере оплаты продукции (работ, услуг), датой определения выручки от реализации считается день поступления средств на расчетные счета в банках, в кассу организации и иной момент прекращения задолженности за выполненные работы (п.1 п. п.1 ст.167 НК РФ).

- -Признавать доходы в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав (метод начисления) (ст. 271 п.1). -Признавать расходы для целей налогообложения в том отчетном (налоговом) периоде, к которому они относятся независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты (ст. 272 п.1) -Срок полезного использования ОС определять по нормам Классификатора основных средств, включаемых в амортизационные группы, постановления Правительства РФ №1 от 01.01.2002 -Амортизация по ОС, входящих в первую-седьмую амортизационные группы, начисляется в следующем порядке: линейным способом по нормам, с использованием нижней границы диапазона каждой амортизационной группы без применения понижающих коэффициентов и ускоренной амортизации (п.1 ст.259 НК РФ). -При приобретении объектов основных средств, бывших в употреблении (в том случае, если по такому имуществу принято решение о применении линейного метода начисления амортизации), определять норму амортизации по этому имуществу с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками (п.12 ст.259 НК РФ). -Затраты на ремонт основных средств включать в расходы отчетного периода, в котором были произведены ремонтные работы с учетом требований статьи №260 НК РФ. -Определять срок полезного использования нематериальных активов исходя из срока действия патента, свидетельства и из других ограничений сроков использования объектов интеллектуальной собственности в соответствии с законодательством РФ или применимым законодательством иностранного государства, а также исходя из полезного срока использования нематериальных активов, обусловленного соответствующими договорами. По нематериальным активам, по которым невозможно определить срок полезного использования объекта нематериальных активов, нормы амортизации устанавливаются в расчете на десяти лет (но не более срока деятельности налогоплательщика).

В ООО "Дорожник" объекты основных средств группируются в соответствии с Общероссийским классификатором основных фондов, утвержденным поступлением Госстандарта РФ от 26 декабря 1994 года № 359.

К группе "Сооружения" относятся: ворота металлические, забор ограждения, площадка в автохозяйстве, строительные бытовки;

К группе "Рабочие машины и оборудование" относятся: виброплиты, катки, дорожно-строительная спецтехника и т. д., к вычислительной технике - компьютеры, принтеры, сканеры и т. д.,

К группе "Транспортные средства" относятся - автомобили МАЗ (самосвалы), автомобили ЗИЛ 131 (кунг) и т. д.,

"Прочие основные средства" включают - офисную мебель и т. д.

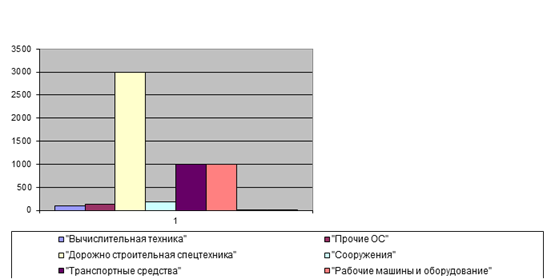

Структура основных средств ООО "Дорожник" по видам

Диаграмма 2.1 Структура ОС на ООО "Дорожник"

Как видно из таблицы наибольшая доля основных средств организации приходится на дорожную строительную спецтехнику, это и не удивительно, так как спецтехника, использующаяся в производстве работ на предприятии, стоит дорого и соответственно она занимает 55% доли от общей стоимости основных средств, сюда входят такие объекты, как асфальтоукладчик, катки, автогрейдер, погрузчик. Далее по величине идут транспортные средства 19% от общей доли стоимости основных фондов (самосвалы, фургоны - кунги, для перевозки рабочих) и рабочие машины и оборудование так же имеют долю в 19% сюда относятся (компрессорные станции, виброплиты и пр.). Сооружения имеют долю 3,5% к ним относятся хозяйственные бытовки. Прочие основные средства преимущественно это офисная мебель и офисный инвентарь и составляют в общей стоимости объектов основных средств 2,5%. Вычислительная техника имеет 1% доли в основных средствах ООО "Дорожник".

Табл 2.1. Изменение балансовой стоимости основных средств на предприятии ООО "Дорожник" за 2007 г. Тыс. руб.

|

Показатели |

По видам основных средств | |||||

|

Вычислительная техники |

Дорожно - строительная спецтехника |

Транспортные средства |

Сооружения |

Рабочие машины и оборудование |

Прочие ОС | |

|

Балансовая стоимость на начало года (+) |

90 |

2 999 |

1 000 |

190 |

1 000 |

134 |

|

Поступило за год (+) |

27 |

0 |

144 |

0 |

255 |

3 |

|

Приобретено путем объединения организаций (+) |

0 |

0 |

0 |

0 |

0 |

0 |

|

Увеличение стоимости путем переоценки (+) |

0 |

0 |

0 |

0 |

0 |

0 |

|

Восстановление суммы (+) |

0 |

0 |

0 |

0 |

0 |

0 |

|

Прочие изменения (увеличения) стоимости (+) |

0 |

0 |

0 |

0 |

0 |

0 |

|

Выбыло за год (-) |

0 |

0 |

12 |

45 |

61 |

81 |

|

Уменьшение стоимости путем переоценки (-) |

0 |

0 |

0 |

0 |

0 |

0 |

|

Амортизационные отчисления (-) |

7 |

138 |

44 |

18 |

91 |

0 |

|

Чистые курсовые разницы (-) |

0 |

0 |

0 |

0 |

0 |

0 |

|

Прочие изменения (уменьшение) стоимости (-) |

0 |

0 |

0 |

0 |

0 |

0 |

|

Балансовая стоимость на конец года (=) |

110 |

2 861 |

1 088 |

127 |

1 103 |

56 |

Данная таблица свидетельствует о приросте основных средств за счет приобретения новых. Источником финансирования, которых является амортизационный фонд и прибыль организации. Так как ООО "Дорожник" не пользуется ежегодной переоценкой основных средств, то приближенную стоимость основных средств к рыночной цене представить можно очень приблизительно. За прошедший период 2007г. видно, что принятых к учету основных средств немного большая доля приходится на Рабочие машины и оборудование и составляет 59% от общей доли поступивших основных средств. Транспортные средства составляют 34%, вычислительная техника 6% и прочие 1%.

Похожие статьи

-

Учет износа (амортизации) основных средств в ООО "Дорожник" согласно учетной политики, производится по классификации основных средств принятой...

-

Движение основных средств связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию основных средств. Указанные...

-

В ходе аудита основных средств в ООО "Дорожник" нами проверено: 1) обеспечение контроля за наличием и сохранностью основных средств (правильность...

-

В связи с тем, что с 2002 года необходимо вести раздельный учет бухгалтерский и налоговый. Для данных налогового учета необходимо разработать регистры...

-

Введение - Учет и аудит основных средств (на примере предприятия ООО "Дорожник")

Наряду с другими факторами стабилизации финансовой независимости, повышения эффективности производства на предприятиях является - обеспеченность их...

-

Открытое акционерное общество "Пивоваренная компания "Балтика" учреждено Комитетом по управлению городским имуществом мэрии Санкт-Петербурга в...

-

Предложения по совершенствованию бухгалтерского учета основных средств С 1 января 2002 года порядок отражения фактов хозяйственной деятельности на счетах...

-

Нормативное регулирование бухгалтерского и налогового учета основных средств Принятие новых стандартов учета и законодательных актов, регулирующих...

-

Основные средства - это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для...

-

Организация учета основных средств - Бухгалтерский учет на предприятии

Понятие объекта основных средств и порядок оценки и принятия к учету, документация в зависимости от способа поступления объекта Основным нормативным...

-

В ООО "Шексна-Логистик" согласно приказа об учетной политике, в финансово-хозяйственной деятельности предприятия применяется журнально-ордерная форма...

-

Рассмотрим основные этапы аудиторской проверки ОС: 1. Осуществить оценку сохранности и наличия основных средств. При проведении аудита сохранности...

-

Все бухгалтерские записи оформляются на основании Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия ООО...

-

Анализ учетной политики и бухгалтерской информационной системы предприятия - Аудит основных средств

Как только у организации появляется возможность выбирать один из предлагаемых нормативными документами способов учета фактов хозяйственной деятельности,...

-

Учет основных средств на предприятии - Характеристика деятельности ООО "Пугачевлхлеобродукт"

Учетная политика ООО "Пугачевхлобопродукт" включает следующие критерии признания актива объектом основного средства: Использование в производстве...

-

Основные средства - это средства труда, которые участвуют в производственном процессе, сохраняя при этом свою натуральную форму. В ООО "Вудвилль" они...

-

Эффективное использование основных средств непосредственно связано с совершенствованием их структуры. Цель анализа - показать, как при одних и тех же...

-

Сущность и методологические основы учета и использования основных средств Преобладающую часть материальных ресурсов в сельском хозяйстве составляют...

-

Проведенное исследование на примере ООО "Дорожник" показало, что основным источником поступления основных средств является приобретение их за плату. В...

-

Амортизация - это постепенное перенесение стоимости объекта основных средств на себестоимость продукции (работ, услуг). Амортизацию начисляют по каждому...

-

Учетная политика и оценка основных показателей деятельности предприятия Объектом дипломной работы является производственное отделение "Восточные...

-

Характеристика предприятия ООО "Шексна-Логистик" Общество с ограниченной ответственностью "Шексна-Логистик" создано в 2009 году. Юридический адрес:...

-

Стоимость основных средств, указанная в бухгалтерской отчетности, может перестать адекватно отражать рыночную стоимость таких активов. В связи с этим...

-

Бухгалтерский учет ООО "Вяземский кирпичный завод" осуществляется централизованной бухгалтерией (рисунок 2.2). Главный бухгалтер назначается на должность...

-

Методические и организационные аспекты учета и аудита основных средств - Аудит основных средств

Нормативное регулирование ведения учета основных средств Для проведения аудита основных средств необходимо использовать современную нормативную базу....

-

Учет внеоборотных активов Бухгалтерский учет внеоборотных активов на предприятии регламентируется Положением по бухгалтерскому учету "Учет основных...

-

Учет поступления ОС Основные средства ООО "Дилижанс" формируются в результате: * капитальных инвестиций (сооружения, изготовления, приобретения); *...

-

Заключение - Учет и аудит основных средств (на примере предприятия ООО "Дорожник")

После тщательного изучения нормативных документов и методической литературы можно сделать вывод о том, что в последние годы произошли коренные изменения...

-

Аудит основных средств - Учет и аудит основных средств (на примере предприятия ООО "Дорожник")

Аудит - предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и...

-

Заключение - Особенности бухгалтерского учета основных средств в Республике Казахстан

Амортизация стоимостный инвентаризационный оприходование Основные средства - это материальные активы, которые используются организацией для производства...

-

Проведенное в ходе написания дипломной работы исследование показало, что, несмотря на значительное число публикаций по вопросам техники аудита, в...

-

Учет внеоборотных активов - Организация бухгалтерского учета на примере ООО "Треваллитрейд"

Бухгалтерский учет основных средств в ООО "Треваллитрейд" осуществляется в соответствии с Положением по бухгалтерскому учету основных средств,...

-

Противоречивый порядок отражения в учете результатов переоценки, установленный нормативными актами, является одной из причин, почему в цивилизованном...

-

Прежде чем начать предпринимательскую деятельность, организация должна располагать имуществом, денежными и другими средствами. В совокупности они...

-

Заключение - Порядок организации и проведение аудита операций по учету основных средств

Основные средства формируют основную составляющую материально-технической базы организаций и играют важную роль в осуществлении ведущих направлений их...

-

Методики проведения переоценки по РСБУ и МСФО При принятии решения о проведении переоценки организации необходимо учитывать следующие преимущества и...

-

Объектом исследования бухгалтерской документации в данной курсовой работе является ООО "Фруктайм". Его основным родом деятельности является производство...

-

Основные средства часто составляют большую часть всех активов организации. Состояние и стоимость основных средств интересуют руководство, инвесторов,...

-

Цели и задачи аудиторской проверки операций по учету основных средств Основной целью проверки является выражение мнения аудитора о достоверности...

-

Нормативно-правовая база аудита эффективности финансирования поддержания и воспроизводства основных фондов Нормативные акты, в которых рассматриваются...

Действующая практика организации учета и проведения аудита основных средств в ООО "Дорожник", Характеристика предприятия, его учетная политика - Учет и аудит основных средств (на примере предприятия ООО "Дорожник")