Платоспроможність та ліквідність як складові фінансового - Аналіз фінансового стану підприємства

Стану підприємства

Як вже зазначалося вище, головним критерієм для визначення фінансового стану є платоспроможність підприємства. Це здатність підприємства впевнено сплачувати всі свої боргові зобов'язання згідно з встановленими строками або відповідно до договірних умов. Її можна визначати за минулий період, на якусь певну дату або як майбутню можливість розрахуватися у необхідні терміни за існуючими короткостроковими зобов'язаннями.

Найпростіше можна визначити платоспроможність на якусь дату на підставі даних балансу підприємства. Для цього спочатку треба з'ясувати наявність залишку грошових коштів на поточному рахунку та інших рахунках грошових коштів. Якщо ці суми незначні, слід також перевірити стан розрахунків з різними кредиторами. Відсутність сум заборгованості, щодо яких прострочено терміни сплати, є доброю ознакою сталого фінансового стану. Вивчення заборгованості слід починати з визначення сум заборгованості по банківським кредитам, розрахунках з кредиторами за товари, роботи, послуги, розрахунках з бюджетом та з працівниками з оплати праці.

Аналіз фінансового стану підприємства за певний період, в принципі, потребує з'ясування платоспроможності на підставі сукупності проміжних показників по окремих датах або відносно коротких відрізках часу. Неоціненну послугу тут можуть дати щоденні банківські виписки з поточного рахунку (особливо одна сума - залишок коштів на кінець операційного дня). Хронічна відсутність коштів на кінець дня на цьому рахунку - надійна ознака незадовільного фінансового стану підприємства. Якщо при цьому врахувати можливі застарілі борги банкам, кредиторам, бюджету та ін., то негативна оцінка фінансової діяльності, а отже, і фінансового стану підприємства буде однозначною.

Крім аналізу платоспроможності підприємства слід також звернути особливу увагу на аналіз його ліквідності.

Ліквідність - це спроможність підприємства перетворювати свої активи в гроші для покриття всіх необхідних платежів по мірі настання їхнього терміну. Підприємство, оборотний капітал якого складається переважно з коштів і короткострокової дебіторської заборгованості, як правило, вважається більш ліквідним, порівняно з підприємством, оборотний капітал якого складається переважно з запасів.

Всі активи підприємства в залежності від ступеня ліквідності, тобто швидкості перетворення в кошти, можна умовно поділити на такі групи:

Найбільш ліквідні активи (А1) - суми по всіх статтях коштів, що можуть бути використані для виконання поточних розрахунків негайно. В цю групу включають також короткострокові фінансові вкладення (цінні папери).

Швидкореалізовані активи (А2) - активи, для обертання яких у наявні кошти потрібен певний час. У цю групу можна включити дебіторську заборгованість (платежі по якій очікуються протягом 12 місяців після звітної дати), інші оборотні активи.

Повільнореалізовані активи (А3) - найменш ліквідні активи. Це запаси, дебіторська заборгованість (платежі по якій очікуються більш як через 12 місяців після звітної дати), податок на додану вартість по придбаним цінностям тощо.

Важкореалізовані активи (А4) - активи, що призначені для використання в господарській діяльності протягом тривалого періоду часу. В цю групу можна включити статті I розділу активу балансу "Необоротні активи".

Перші три групи активів протягом всього господарського періоду можуть постійно змінюватися і відносяться до поточних активів підприємства. Поточні активи більш ліквідні, ніж всі інші активи підприємства.

Пасиви балансу по мірі зростання строків погашення зобов'язань групуються наступним чином:

Найбільш термінові зобов'язання (П1) - кредиторська заборгованість, розрахунки по дивідендах, інші короткострокові зобов'язання, а також позики, не погашені в термін (за даними додатків до бухгалтерського балансу).

Короткострокові пасиви (П2) - короткострокові кредити банків та інші позики, які підлягають погашенню на протязі 12 місяців після звітної дати.

Довгострокові пасиви (П3) - довгострокові кредити та інші довгострокові пасиви - статті ІІI розділу пасиву балансу "Довгострокові зобов'язання".

Постійні пасиви (П4) - статті I розділу балансу "Власний капітал".

Короткострокові і довгострокові зобов'язання, разом узяті, називають зовнішніми зобов'язаннями.

Підприємство вважається ліквідним, якщо його поточні активи перевищують його короткострокові зобов'язання.

Для оцінки реального ступеня ліквідності підприємства необхідно провести аналіз ліквідності балансу.

Ліквідність балансу визначається як ступінь покриття зобов'язань підприємства його активами, термін перетворення яких у гроші відповідає терміну погашення зобов'язань.

Для визначення ліквідності балансу варто зіставити результати по кожній групі активів і пасивів.

Баланс вважається абсолютно ліквідним, якщо виконуються умови:

А1 П1

А2 П2

А3 П3

А4 П4

Якщо виконуються перші три нерівності, тобто поточні активи перевищують зовнішні зобов'язання підприємства, то обов'язково виконується остання нерівність, що має глибокий економічний зміст і свідчить про наявність у підприємства власних оборотних коштів, тобто дотримується мінімальна умова фінансової стійкості.

Невиконання якоїсь із перших трьох нерівностей свідчить про те, що ліквідність балансу в тій чи іншій мірі відхиляється від абсолютної. При цьому нестача коштів по одній групі активів компенсується їх надлишком по іншій групі, хоча компенсація може бути лише по вартісній величині, оскільки в реальній платіжній ситуації менш ліквідні активи не можуть замінити більш ліквідні.

Зіставлення найбільш ліквідних коштів і швидкореалізованих активів з найбільш терміновими зобов'язаннями і короткостроковими пасивами дозволяє виявити поточну ліквідність і платоспроможність. Якщо ступінь ліквідності балансу настільки велика, що після погашення найбільш термінових зобов'язань залишаються зайві кошти, то можна прискорити терміни розрахунків із банком, постачальниками й іншими контрагентами.

Показники ліквідності застосовуються для оцінки спроможності підприємства виконувати свої короткострокові зобов'язання.

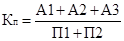

Загальну оцінку платоспроможності дає коефіцієнт покриття, який в економічній літературі також називають коефіцієнтом поточної ліквідності, коефіцієнтом загального покриття.

Коефіцієнт покриття дорівнює відношенню поточних активів до короткострокових зобов'язань і визначається в такий спосіб:

Коефіцієнт покриття вимірює загальну ліквідність і показує, якою мірою поточні кредиторські зобов'язання забезпечуються поточними активами, тобто скільки грошових одиниць поточних активів припадає на 1 грошову одиницю поточних зобов'язань. Якщо співвідношення менше, ніж 1:1, то поточні зобов'язання перевищують поточні активи.

Встановлений норматив цього показника рівний 2,0.

Коефіцієнт покриття є дуже укрупненим показником, внаслідок чого в ньому не відображається ступінь ліквідності окремих елементів оборотного капіталу. Тому у практиці аналізу фінансового стану на українських підприємствах використовують також інші коефіцієнти ліквідності, два з яких подано нижче.

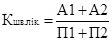

Коефіцієнт швидкої ліквідності (миттєвої ліквідності), який є проміжним коефіцієнтом покриття і показує яка частина поточних активів з відрахуванням запасів і дебіторської заборгованості, платежі по який очікуються більш як через 12 місяців після звітної дати, покривається поточними зобов'язаннями. Він розраховується за формулою:

Для підприємств України рекомендована величина цього коефіцієнта коливається у межах від 0,8 до 1,0. Однак вона може бути надзвичайно високою через невиправдане зростання дебіторської заборгованості.

Коефіцієнт абсолютної ліквідності визначається відношенням найбільш ліквідних активів до поточних зобов'язань і розраховується за формулою:

Цей коефіцієнт є найбільш жорстким критерієм платоспроможності і показує, яку частку короткострокової заборгованості підприємство може погасити найближчим часом. Загальноприйнята величина цього коефіцієнта повинна перевищувати 0,2.

Показники ліквідності важливі не тільки для керівників і фінансових працівників підприємства, але становлять інтерес для різних користувачів інформації: коефіцієнт абсолютної ліквідності - для постачальників сировини і матеріалів, коефіцієнт швидкої ліквідності - для банків; коефіцієнт покриття - для покупців, власників акцій і облігацій підприємства.

Похожие статьи

-

Інформаційне забезпечення аналізу фінансового стану Підприємства Інформаційною базою аналізу фінансового стану підприємства є, в основному, фінансова...

-

Аналіз фінансового стану підприємства

Для аналізу фінансового стану підприємства використовується система взаємозалежних показників, які базуються на даних бухгалтерської й статистичної...

-

Фінансовий стан підприємства - це економічна категорія, що відображає стан капіталу в процесі його кругообігу і здатність суб'єкта господарювання до...

-

Поняття фінансової стійкості підприємства та фактори, які її - Аналіз фінансового стану підприємства

Забезпечують Запорукою діяльності підприємства й основою його розвитку в конкурентному середовищі є стабільність (стійкість). На неї впливають різні...

-

Однією з найважливіших умов функціонування підприємства в умовах ринку ї його платоспроможність, здатність підприємства в будь який час зуміти...

-

Аналіз фінансового стану університету - Організація бухгалтерського обліку в університеті

Основною метою оцінки показників фінансової стійкості державного вищого навчального закладу є виявлення певних тенденцій, а також загальних показників,...

-

Горизонтальний та вертикальний аналіз показників фінансової звітності Аналіз фінансово-господарської діяльності ТзОВ "Липчанблок" на основі показників...

-

Аналіз фінансового стану ПАТ "Львівський хлібозавод № 1" проведено на підставі аналізу балансу ПАТ "Львівський хлібозавод № 1", звіту про фінансові...

-

Загальна характеристика діяльності ТОВ "Ворожба" Ворожбянський м'ясокомбінат (ТОВ "Ворожба") знаходиться у центрі Сумської області, м. Ворожба...

-

Мета і завдання аудиту фінансового стану та формування і використання прибутку підприємства Важливими показниками, які характеризують ефективність...

-

Організація проведення аудиту в Україні - Сутність фінансового аудиту

Основними Джерелами інформації для проведення фінансового аудиту є (2, с.1): - баланс підприємства за попередній рік та за звітний період. форма 1; -...

-

ПАТ "Житомирський маслозавод" є суб'єкти господарювання - юридичною особою, яка провадить господарську діяльність на території України, тому підприємство...

-

Аналіз та аудит діяльності ТзОВ "Липчанблок" - Аналітичний та синтетичний облік витрат

Формування показників звіту про фінансові результати. Згідно Порядку подання фінансової звітності від 28 лютого 2000 року всі юридичні особи незалежно...

-

Сутність фінансового аудиту - Сутність фінансового аудиту

Фінансовий аудит в сучасному вигляді в нашій країні з'явився порівняно недавно і юридично оформився з часу прийняття Закону України " Про аудиторську...

-

Формування показників звіту про фінансові результати - Облік витрат підприємства

Згідно Порядку подання фінансової звітності від 28 лютого 2000 року всі юридичні особи незалежно від організаційно-правової форми і форми власності, а...

-

Перед нами постає завдання у цьому пункті: визначити припустиму планову величину дебіторської заборгованості на наступний період. За умови жорсткого...

-

Згідно з П(С)БО №10 [49], дебіторська заборгованість поділяється на довгострокову і поточну. Як довгострокова, так і поточна заборгованість, у будь-який...

-

Основні показники діяльності підприємства Результати роботи підприємства аналізують за показниками, що характеризують сторони його діяльності, їх вибір...

-

Аналіз стану основних фондів - Аналіз і оцінка ефективності використання основних засобів

Аналіз стану основних фондів дозволяє помітити, що на сучасних промислових підприємствах постійно йде процес збільшення питомої потужності устаткування:...

-

Стан бухгалтерського обліку у ПАТ "Житомирський маслозавод" Публічне акціонерне товариство Житомирський маслозавод" розташоване в м. Житомирі за поштовою...

-

Для того, щоб фінансова звітність була зрозумілою користувачам, вона повинна містити дані про: підприємство; дату звітності та звітний період; валюту...

-

Як відомо, саме первинні документи є основою бухгалтерського обліку. І тільки та інформація, яка міститься у первинних документах, потім потрапляє до...

-

Правове регулювання договору банківського рахунку здійснюється на підставі значної кількості нормативно-правових актів різного юридичного значення, які...

-

Сутність, зміст та значення дебіторської заборгованості у діяльності підприємства На сьогоднішній день, сучасні умови ринкової економіки вимагають від...

-

&;nbsp;Аналіз показників діяльності підприємства - Формування системи рахунків управлінського обліку

Вертикальний аналіз прогнозного бюджету грошових коштів на ІІ квартал наведено в таблиці 7.1. Як видно з даної таблиці, основним джерелом надходження...

-

Удосконалювання техніко-організаційного рівня господарської діяльності - це комплексний безупинний процес її раціоналізації, що охоплює науково-технічний...

-

Облік внутрішнього відпуску товарів зі складів торговельного підприємства

Облік внутрішнього відпуску товарів зі складів торговельного підприємства своїм (на одному балансі) крамницям, кіоскам, підприємствам громадського...

-

Організаційні методи управління дебіторською заборгованістю на підприємстві Управління оборотними активами, є найважливішою сферою діяльності будь-якого...

-

1. Бухгалтерський баланс, його зміст і значення Баланс актив ліквідність господарський Бухгалтерський баланс Дає змогу отримати узагальнену та згруповану...

-

Суть та порядок здійснення розрахунків з підзвітними особами Підзвітні особи - це працівники установи, які отримали грошові суми в підзвіт для майбутніх...

-

За неможливості оплатити витрати через банк або касу здійснюють видачу підзвітних сум. Готівку видають працівникам підприємства на господарські потреби й...

-

Економічна суть довгострокової дебіторської заборгованості та інших необоротних матеріальних активів, їх роль і місце в діяльності підприємства У процесі...

-

Аналіз і контроль оборотних активів торговельних підприємств

Дисертацією є рукопис Робота виконана в Київському національному торговельно-економічному університеті Міністерства освіти і науки України на кафедрі...

-

Загальні положення облікової політики підприємства - Облікова політика

Ефективна та раціональна організація бухгалтерського обліку на підприємстві починається з розробки його облікової політики, яка передбачає вибір...

-

Побудова та аналіз графіку беззбитковості - Формування системи рахунків управлінського обліку

Умовно-постійні витрати на весь обсяг виробництва продукції за місяць розраховуємо як суму постійних накладних витрат (за вирахуванням амортизації...

-

ВИСНОВКИ - Облік та аналіз дебіторської заборгованості в системі управління підприємством

У дисертації здійснено теоретичне узагальнення і запропоновано нове вирішення наукового завдання, яке полягає в обгрунтуванні теоретичних положень і...

-

Роботу виконано у Київському національному торговельно-економічному університеті Міністерства освіти, науки, молоді та спорту України на кафедрі...

-

ОСНОВНИЙ ЗМІСТ ДИСЕРТАЦІЇ - Грошові потоки підприємств швейної промисловості: облік, аналіз і аудит

У першому розділі "Теорія грошових потоків та формування інформації про них" розглянуто економічну природу грошових коштів, які є основною складовою...

-

За інформацією, наданою в таблиці 5.35, можна спостерігати збільшення валюти балансу на 1.01. 2016 порівняно з 1.01. 2015 р.. Величина необоротних...

-

Контроль за правильністю складання Звіту про власний капітал У складі річної фінансової звітності відповідно до Закону України від 16.07.99 р. № 996-ХІУ...

Платоспроможність та ліквідність як складові фінансового - Аналіз фінансового стану підприємства