Бухгалтерський баланс

1. Бухгалтерський баланс, його зміст і значення

Баланс актив ліквідність господарський

Бухгалтерський баланс Дає змогу отримати узагальнену та згруповану у відповідний спосіб інформацію про стан господарських засобів і джерел їх утворення на певну дату.

Існує два Визначення балансу: економічне, Згідно з яким це спосіб економічного групування та узагальненого відображення у грошовій оцінці стану господарських засобів і джерел їх утворення на певну дату, і Бухгалтерське, Згідно з яким це двобічна таблиця, ліва частина якої (актив) Призначена для відображення засобів підприємства, права (пасив) -- для відображення джерел їх формування.

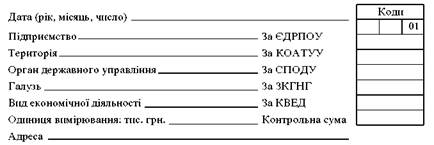

Зміст, форма балансу та загальні вимоги до розкриття його статей визначаються Положенням (стандартом) бухгалтерського обліку 2, затвердженим наказом Міністерства фінансів України від 31 березня 1999 р. №87 .

Розрізняють такі Види бухгалтерського балансу:

- * Вступний -- складається на початку діяльності підприємства; * Періодичний -- складається протягом календарного року за звітними періодами; * Річний -- відображує стан капіталу підприємства, розміщеного в активах і пасивах на початок наступного року, а також результати діяльності за попередній рік; * Об'єднувальний -- складається в разі злиття кількох підприємств у об'єднання на правах юридичної особи; * Розподільний -- складається при реструктуризації великих підприємств, поділу їх на менші за обсягом підприємства з правами юридичної особи; * Сапований -- призначений для коригування контрактивних та контрпасивних статей балансу; * Ліквідаційний -- складається в разі ліквідації підприємства, яке має статус юридичної особи; * Зведений -- складається на підприємстві, до складу якого входять реструктуризовані підприємства чи господарства, виділені на самостійний баланс; * Консолідований -- передбачає включення до його складу всіх підприємств однієї компанії, фірми, концерну з правом юридичної особи.

Значення балансу

- 1) це основа бухгалтерської звітності про результати господарської та фінансової діяльності підприємства за певний період; 2) основне джерело інформації про майновий і фінансовий стани суб'єктів господарювання; 3) інформаційна база для податкових органів, кредитних установ і органів державного управління майном; 4) інформаційне забезпечення для фінансового планування підприємства, контролю грошових потоків відповідно до отриманого прибутку.

Зміст бухгалтерського балансу Складають такі його характеристики:

- * повнота охоплення сукупності всіх господарських процесів підприємства; * здійснення економічно обгрунтованого групування господарських процесів; * відображення зв'язків між господарськими явищами з додержанням типової кореспонденції рахунків.

Структура балансу

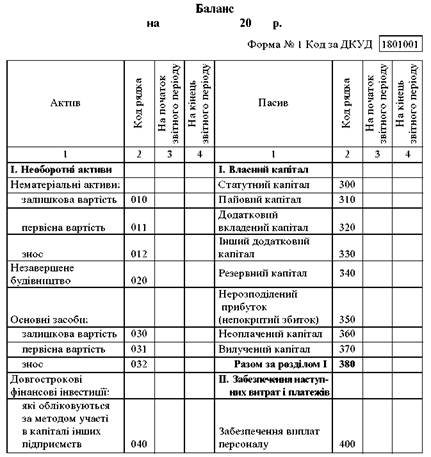

Структура бухгалтерського балансу підприємства, що рекомендована Положенням (стандартом) бухгалтерського обліку 2 "Баланс", є типовою (табл. 2.1).

Залежно від потреб загальнодержавного спрямування Міністерство фінансів України за погодженням із Держкомстатом України може вносити відповідні корективи до структури балансу та видавати інструкції про складання періодичної (поточної) та річної звітності, в яких конкретизується зміст статей балансу, наводяться їх оцінка, розрахунок окремих показників та інші дані.

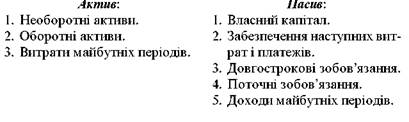

Актив і пасив балансу складаються з окремих статей.

Стаття балансу -- це показник, який відображає величину певного економічно однорідного виду засобів, джерел їх утворення та коштів у грошовому вираженні на певну дату. Грошове вираження називають Оцінкою статті.

Статті балансу, складені за певною системою згідно з чинним законодавством, поєднують у розділи активу та пасиву.

До Активу Належать статті, які відображають ступінь рухомості майна (ступінь ліквідності), предметний стан майна підприємства.

Ліквідність балансу -- це можливість мобілізувати засоби (активи), які є в наявності для оплати боргів (пасивів) у встановлені строки.

До Пасиву Належать статті, які показують розмір коштів (капіталу), вкладених у господарську діяльність підприємства, і ступінь терміновості повернення зобов'язань.

Актив і пасив балансу складаються також з певних розділів.

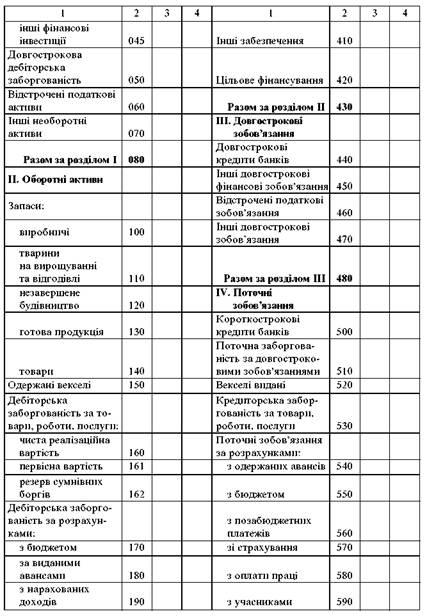

У Першому Розділі Активу Відображаються нематеріальні активи, незавершене будівництво, основні засоби, довгострокові фінансові інвестиції, довгострокова дебіторська заборгованість, відстрочені податкові активи та інші необоротні активи.

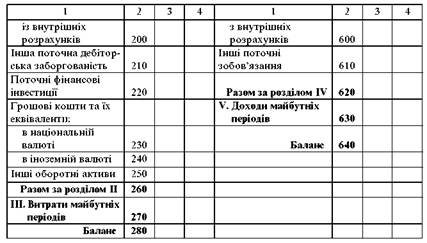

Другий Розділ Активу Містить інформацію про запаси (виробничі; тварини на вирощуванні та відгодівлі; незавершене виробництво; готову продукцію; товари), одержані векселі, дебіторську заборгованість, поточні фінансові інвестиції, грошові кошти та їх еквіваленти, інші оборотні активи.

У Третьому Розділі Активу Відображаються витрати майбутніх періодів.

У Першому Розділі Пасиву Наводяться дані про статутний, пайовий, додатковий та резервний капітал, нерозподілений прибуток (непокритий збиток), неоплачений і вилучений капітал.

У Другому Розділі Пасиву Відображається забезпечення виплат персоналу, інше забезпечення та цільове фінансування.

Третій Розділ Пасиву Відображає довгострокові кредити банків, інші довгострокові зобов'язання, відстрочені податкові зобов'язання.

Четвертий Розділ Пасиву Містить дані про короткострокові кредити банків, поточну заборгованість за довгостроковими зобов'язаннями, видані векселі, кредиторську заборгованість за товари, роботи й послуги, поточні зобов'язання за розрахунками.

П'ятий Розділ Пасиву Відображає доходи майбутніх періодів.

Підсумки активу та пасиву називають Валютою балансу.

Актив балансу завжди дорівнює пасиву:

А = П.

2. Зміни в балансі, зумовлені господарськими операціями

Розглянемо приклади можливих змін у балансі.

Операція 1: оприбутковано в касу підприємства одержані в банку з розрахункового рахунку грошові кошти -- 15000 грн.

Унаслідок цієї операції залишок грошових коштів у касі збільшився на 15000 грн, і сума за статтею "Каса" становить 16000 грн. Водночас на рахунках у банку (поточному рахунку в національній валюті) кошти зменшаться на 15000 грн, і за статтею активу "Рахунки в банках" залишок становитиме 70000 грн. Отже, внаслідок господарської операції 1 грошові кошти перемістилися, але їх загальний розмір не змінився. Підсумок балансу також залишився таким самим.

Операція 2: зараховано на збільшення статутного капіталу частку прибутку в розмірі 30000 грн.

У результаті цієї операції змінилися джерела засобів. Прибуток зменшився на 30000 грн, а статутний капітал водночас збільшився на цю суму. Отже, операція 2 внесла зміни у статті пасиву балансу. Вона зумовила тільки перегрупування у джерелах засобів, що не позначилося на загальному підсумку балансу. Рівність підсумків активу та пасиву балансу при цьому не порушилася.

Операція 3: оприбутковано на складі підприємства матеріали, придбані у постачальників, на суму 50000 грн.

Унаслідок цієї операції запаси на складах підприємства збільшилися на 50000 грн (до 200000 грн). Водночас збільшилась заборгованість постачальникам за одержані матеріали на цю саму суму. Ця операція вносить зміни в актив і пасив балансу. Через те що зміни у статтях активу та пасиву відбулися на одну й ту саму суму (у напрямку збільшення), загальний підсумок балансу також збільшився, але рівність його не порушилася.

Операція 4: з поточного рахунку в національній валюті підприємства банку для погашення заборгованості по раніше одержаній позичці перераховано 60000 грн.

У результаті цієї операції грошові кошти на рахунках у банку зменшилися на 60000 грн (залишок становить 10000 грн). Водночас зменшилася заборгованість банку за позичками на цю саму суму. У результаті не стало залишку на рахунку "Кредити банків". Ця операція вносить зміни в актив і пасив балансу, у зв'язку з чим вони зменшуються на одну й ту саму суму. Валюта балансу зменшилася, проте рівність не порушилася.

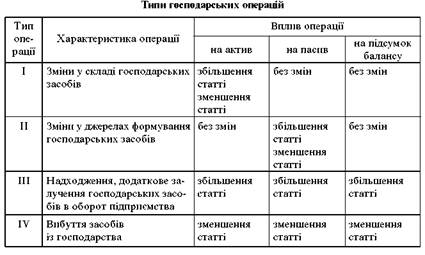

Розглянуті чотири операції охоплюють всі можливі варіанти змін у балансі і дають змогу зробити такі висновки.

- 1. Кожна господарська операція вносить зміни щонайменше у дві статті балансу. 2. Господарські операції за характером змін, які вони спричинюють у складі засобів і джерел їх формування, поділяють на чотири типи.

Похожие статьи

-

Консолідований баланс - зведена бухгалтерська звітність, інтегрований сукупний баланс асоційованої корпорації, що складається з кількох компаній, звіт...

-

Аналіз товарів, Аналіз діяльності ломбардів - Бухгалтерський облік товарів

Аналіз діяльності ломбардів Фінансова діяльність ломбардного підприємства визначає його конкурентоспроможність на ринку послуг. Під фінансами ломбардного...

-

Закон України "Про бухгалтерський облік і фінансову звітність в Україні" 16.07.1999 р. Верховною Радою України було прийнято Закон України "Про...

-

Підготовка альтернативного балансу. - Аудит малоцінних і швидкозношуваних предметів

Для отримання доказів про реальність і повноту відображення в обліку готової продукції (виконаних робіт, наданих послуг) аудиторська організація може...

-

Фінансові звіти (Баланс, Звіт про фінансові результати) Баланс-- це звіт про фінансовий стан підприємства, який відображає на певну дату його активи,...

-

Закон України "Про бухгалтерський облік та фінансову звітність в Україні" 16.07.1999 р. Верховною Радою України було прийнято Закон України "Про...

-

Здійснення економічної реформи за умов переходу до ринкової економіки, реформування бухгалтерського обліку в Україні вимагають удосконалення організації...

-

Економічна необхідність операцій оренди на підприємстві ВАТ "ДонЕРМ" На сьогоднішній день велика кількість підприємств, незалежно від форми власності і...

-

ВИСНОВКИ - Бухгалтерський облік руху готової продукції на складі та в бухгалтерії

Бухгалтерський облік забезпечує реєстрацію усіх господарських операцій. Він базується на документуванні усіх господарських процесів та проведенні...

-

Комплексний підхід до перегляду теоретичних і методологічних основ бухгалтерського обліку передбачає: - уведення в практику методологічних основ...

-

Принципы создания управленческого баланса для ИА и ИК Для построения любого баланса необходимо установить сначала правила учета активов и пассивов. Под...

-

ТЕОРЕТИЧНІ ПИТАННЯ - Бухгалтерський облік у галузі оптової торгівлі

1. Які форми реалізації товарів застосовуються в оптовій торгівлі? Товар оптовий списання облік витрата Оптова торгівля - це сфера підприємницької...

-

Дані про обсяг укладених угод свідчать про поширення процесів придбання та поглинання підприємств переробної промисловості в Україні. Проте до цього часу...

-

Порядок формування та відображення в обліку первинної вартості готової продукції Методологічні основи формування в бухгалтерському обліку інформації про...

-

Бухгалтерський облік розрахунків з оплати праці - Бухгалтерський облік ТОВ "Молочник"

Опис порядку оцінки та облікового відображення господарських операцій з оплати праці: Заробітна плата є однією з найскладніших економічних категорій. Її...

-

Бухгалтерский баланс финансовый задолженность Показатели, отраженные в бухгалтерском балансе в Приложении 1. В структуре бухгалтерского баланса...

-

Понятие баланса и его виды Бухгалтерский баланс является основной формой бухгалтерской отчетности является в российской практике. Он составляется на...

-

Оцінка продукції підприємств громадського харчування - Бухгалтерський облік в галузях економіки

Громадське харчування облік витрати Громадське харчування -- сфера виробничо-торговельної діяльності, в якій виробляють і продають продукцію власного...

-

Економічна сутність запасів та характеристика товарів Однією із основних складових частин економічних ресурсів, які в свою чергу являються основним...

-

Облік операційної оренди у орендодавця Передане в оперативну оренду приміщення обліковується на балансі орендодавця у складі основних засобів, а у...

-

При формуванні статутного капіталу засновники складають акт оцінки та передачі майна новоствореному господарському товариству. Оцінка засобів, які...

-

Типы хозяйственных операций - Отображение в балансе хозяйственных операций

Каждая хозяйственная операция, происходящая в организации, изменяет или размер имущества, или величину источников его формирования, или одновременно и...

-

Из всех форм бухгалтерской отчетности важнейшей является баланс. Бухгалтерский баланс характеризует в денежной оценке финансовое положение организации по...

-

ПРАКТИЧНЕ ЗАВДАННЯ - Бухгалтерський облік у галузі оптової торгівлі

Завдання 1 Необхідно: - вказати кореспонденцію рахунків та первинні документи, визначити вартість, за якою оприбутковуються основні засоби, на підставі...

-

Причины увеличения или уменьшения имущества предприятия устанавливают, изучая изменения в составе источников его образования. Поступление, приобретение,...

-

Бухгалтерский баланс как основной источник проведения анализа Бухгалтерский баланс является одним из способов обобщения, с одной стороны, состава и...

-

Как показали результаты проведенного анализа, организация имеет ряд недостатков: 1) неудовлетворительная структура активов (имущества), которая...

-

Финансовое состояние предприятия - это совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов. Основная цель...

-

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько...

-

Роль анализа как средства управления экономикой многократно возросла с появлением новых организационно-правовых форм инновационных методов управления,...

-

Каждая хозяйственная операция, происходящая на предприятии, изменяет или размер имущества, или величину источников его формирования, или одновременно и...

-

Організація аналітичного обліку з оплати праці - Бухгалтерський облік ТОВ "Молочник"

Господарська ситуація №1: У червні працівнику основного виробництва нарахована зарплата в сумі 700,00 грн. При виготовленні продукції з вини працівника...

-

Економічна характеристика ТОВ "Молочник" Повна назва підприємства - товариство з обмеженою відповідальністю "Молочник". Скорочена назва - ТзОВ Молочник"....

-

Для управления организацией в каждый данный момент необходимо знать, во-первых, какими видами средств она располагает, и каковы источники этих средств;...

-

ООО "БольшойАвтоРемСервис" - крупнейший в Казани автосервис по ремонту грузовых и легковых автомобилей. Предприятие оснащено современным оборудованием,...

-

Изменения в балансе под влиянием хозяйственных операций - Бухгалтерский учет

Ежедневно на предприятиях совершается множество хозяйственных операций, которые влияют на величину хозяйственных средств и источников их образования....

-

Бухгалтерский баланс и его содержание - Финансовая отчетность в бухгалтерском учете

Бухгалтерский баланс обобщает и отражает количественную информацию о трех важнейших элементах финансовой отчетности: активах, обязательствах и капитале...

-

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности организации, т. е. ее способности своевременно и в...

-

Модифицированный бюджетный баланс - Методы оценки интеллектуальных активов и капитала

Данная методика описана в монографии "Интеллектуальные активы и инновации: проблемы оценки, учета и управления" под редакцией Платонова В. В. (Платонов,...

-

Интеллектуальный баланс AREOPA - Методы оценки интеллектуальных активов и капитала

Относительно свежим взглядом на оценку и структуру интеллектуального капитала является построение интеллектуального баланса. Интерес данной темы...

Бухгалтерський баланс