Интеллектуальный баланс AREOPA - Методы оценки интеллектуальных активов и капитала

Относительно свежим взглядом на оценку и структуру интеллектуального капитала является построение интеллектуального баланса. Интерес данной темы представляет именно привычная всем стэйкхолдерам структура активов и пассивов компании, аналогично бухгалтерскому учету.

Бельгийская компания AREOPA разработала 4-листную модель интеллектуального капитала [21]:

Человеческий капитал (HC);

Клиентский капитал (CC);

Структурный капитал (SC);

Партнерский капитал (SA).

Далее, компания AREOPA, используя данную классификацию строит интеллектуальный баланс, относя вышеописанные компоненты интеллектуального капитала в актив баланса, обосновывая это тем, что стоимость интеллектуального капитала может рассматриваться как ресурс компании. Что касается пассива, то он рассматривается как сумма 2 составляющих - собственный интеллектуальный капитал и внешний, не принадлежащий компании. Таким образом, стоимость компании складывается из акционерного капитала и собственного интеллектуального капитала.

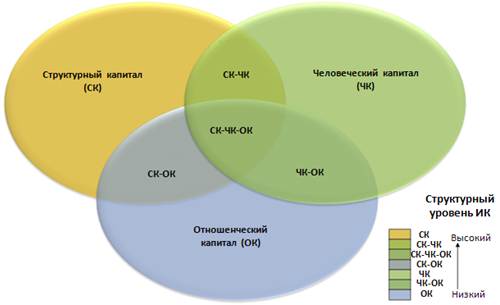

Рис. 5 Пример 3-листной модели по аналогии с 4-листной AREOPA

Данная идея была опробована на датской компании, ключевая деятельность которой - консультационные услуги в сфере управления коммуникациями и стратегических процессов. Компания организует тренинги и семинары, направленные на обучение в сфере связей с общественностью, соответственно, важнейшую роль в компании играют коммуникации и персональные навыки сотрудников. Исходя из этого, можно предположить, что в компании присутствует интеллектуальный капитал, и стоимость компании в традиционном балансе приуменьшена.

Первый шаг - идентификация наиболее важных бизнес-процессов компании. Второй - выделение составляющих ИК из данных бизнес-процессов. Третий - интервью со всеми сотрудниками компании для получения данных относительно компонент ИК. Четвертый - подсчет денежного значения ИК и построение интеллектуального баланса.

Главное достоинство данного метода - возможность оценки стоимости компании с учетом интеллектуального капитала в денежном выражении. Также построение баланса позволяет соотнести интеллектуальные активы с источниками их формирования, что имеет ценность для принятия управленческих решений.

Из недостатков стоит отметить отсутствие описания конкретных действий по оценке активов и капитала, отсутствие оценки эффективности управления интеллектуальными активами, т. к. это является коммерческой тайной компании-разработчика.

Похожие статьи

-

Учет составляющих ИА - Методы оценки интеллектуальных активов и капитала

Как было показано в первой главе (рис.1) классически, интеллектуальные активы подразделяется на 3 составляющие: структурные, человеческие и...

-

На данный момент существует три принципиально разных подхода к измерению интеллектуального капитала: Синтетические методы, основанные на агрегированных...

-

Принципы создания управленческого баланса для ИА и ИК Для построения любого баланса необходимо установить сначала правила учета активов и пассивов. Под...

-

Заключение - Методы оценки интеллектуальных активов и капитала

Актуальность темы измерения интеллектуального капитала в условиях ускорения технологического прогресса и появления новых отраслей со временем только...

-

Модифицированный бюджетный баланс - Методы оценки интеллектуальных активов и капитала

Данная методика описана в монографии "Интеллектуальные активы и инновации: проблемы оценки, учета и управления" под редакцией Платонова В. В. (Платонов,...

-

Как уже было написано выше, самой известной классификацией методов оценки интеллектуального капитала является классификация Свейби, в соответствии с...

-

Оценка эффективности управления ИА - Методы оценки интеллектуальных активов и капитала

Для оценки эффективности используются показатели рентабельности модифицированного собственного капитала, рентабельности модифицированных активов,...

-

Модификация бухгалтерского баланса Для создания управленческого баланса в соответствии с вышеописанной методикой был взят реальный баланс компании,...

-

Коллективный исследовательский проект "Отчет об интеллектуальном капитале - Сделано в Европе" основан Европейской Комиссией, Генеральным Директоратом по...

-

Роль и сущность интеллектуальных ресурсов Роль интеллектуальных ресурсов в современной экономике знаний сложно переоценить. Информация и правильное ее...

-

Приемлемые методы оценки определяемых нематериальных активов и интеллектуальной собственности подразделяются на три широкие категории. Это методы,...

-

Средневзвешенная ставка модифицированного капитала представляет интерес для расчета других финансовых показателей, в первую очередь стоимости компании. В...

-

Роль анализа как средства управления экономикой многократно возросла с появлением новых организационно-правовых форм инновационных методов управления,...

-

Стоимость интеллектуальной собственности Интеллектуальный капитал считается наиболее важным активом многих крупнейших и наиболее мощных мировых компаний;...

-

Данное руководство по составлению отчета об интеллектуальном капитале было разработано Датским министерством науки, технологий и инноваций в период с...

-

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько...

-

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т. е. о вложении его в конкретное имущество и материальные...

-

Бухгалтерский баланс как основной источник проведения анализа Бухгалтерский баланс является одним из способов обобщения, с одной стороны, состава и...

-

Для осмысления общей картины изменения финансового состояния весьма важны показатели структурной динамики баланса. Сопоставляя структуры изменений в...

-

Основные виды и методы оценки интеллектуальной промышленной собственности Как правило, оценка нематериальных активов требуется при решении некоторой...

-

Заключение - Оценка стоимости объектов интеллектуальной собственности и практика ее применения

Оценка во всем мире рассматривается как один из механизмов эффективного управления собственностью. Оценка является неотъемлемой частью рынка финансовых...

-

В настоящее время на предприятиях Республики Казахстан удельный вес нематериальных активов в общей массе всех активов значительно ниже, чем на...

-

Метод дисконтирования денежного потока основан на пересчете будущих ежегодных доходов предприятия в текущую стоимость. Определение стоимости бизнеса...

-

Как показали результаты проведенного анализа, организация имеет ряд недостатков: 1) неудовлетворительная структура активов (имущества), которая...

-

Финансовое состояние предприятия - это совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов. Основная цель...

-

Анализ сравнительного аналитического баланса Используя исходные данные бухгалтерского баланса Ф№1 составлен развернутый сравнительный аналитический...

-

Из всех форм бухгалтерской отчетности важнейшей является баланс. Бухгалтерский баланс характеризует в денежной оценке финансовое положение организации по...

-

Для организации учета долгосрочных материальных активов в условиях рынка и новой системы налогообложения важное значение имеют следующие предпосылки:...

-

Анализ и оценка имущества ТОО "Промстройинвест" - Аудит нематериальных активов

Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы....

-

Анализ структуры актива и пассива баланса, их взаимосвязь - Бухгалтерский баланс

Анализ структуры активов и пассивов бухгалтерского баланса является частью анализа имущественного положения организации при анализе финансового состояния...

-

В целом первая глава посвящена в большей степени теоретическим основам, базовым категориям, связанным с оценкой недвижимости. Во второй главе работы...

-

Для оценки финансовой устойчивости предприятия проводят ее углубленный анализ. В практике анализа финансового состояния применяют как абсолютные, так и...

-

Исследование структуры пассива баланса позволяет установить одну из возможных причин финансовой неустойчивости предприятия, приведшей к его...

-

Оценка нематериальных активов - Учет нематериальных активов

В учете нематериальные активы отражаются по первоначальной и остаточной стоимости. Первоначальная стоимость определяется для объектов [5]: -...

-

Необходимость независимой оценки жилья Оценка - наука прикладного экономического анализа, основная задача которой состоит в установлении наиболее...

-

Основание и порядок формирования резервного капитала - Бухгалтерский баланс и его основные статьи

Собственный капитал представляет собой совокупность финансовых ресурсов компании, сформированных за счет средств учредителей (участников) и финансовых...

-

Заключение - Методы оценки жилой недвижимости

По результатам проведенного исследования можно сделать следующие выводы. Возможны три подхода к оценке объектов недвижимости. Доходный подход состоит в...

-

Интеллектуальная собственность как объект оценки - исключительное право гражданина или юридического лица на результаты интеллектуальной деятельности и...

-

Одной из особенностей бухгалтерского учета является определенная последовательность обобщения учетных данных от отдельных экономических показателей...

-

В приложениях к бухгалтерскому балансу и отчету о финансовых результатах должны раскрываться сведения, относящиеся к учетной политике организации,...

Интеллектуальный баланс AREOPA - Методы оценки интеллектуальных активов и капитала