Балансовый метод отражения информации. Бухгалтерская сбалансированность - Баланс как элемент метода бухгалтерского учета

Одной из особенностей бухгалтерского учета является определенная последовательность обобщения учетных данных от отдельных экономических показателей (натуральных и стоимостных), сгруппированных в первичные документы, до балансового обобщения. Поступая в систему бухгалтерского учета, часть данных, собирается на счетах аналитического учета с последующим обобщением на синтетических счетах. Наивысшим уровнем обобщения бухгалтерских данных является баланс с сопутствующими формами отчетности, в которых синтезированы показатели нижнего уровня. Единичные балансы самостоятельных хозяйствующих структур организации обобщаются в сводные (консолидированные) балансы и вместе с другими формами отчетности образуют отчетность организации за определенный период.

Баланс (от фр. Balance) - весы, (лат. Bilanx) - имеющий две весовые чаши, в переводе - равновесие, уравновешивание. Баланс - понятие, используемое в разных сферах деятельности. В экономике это понятие применяется для характеристики источника образования и использования каких - либо ресурсов за определенный период (интервал). Например, баланс производства и распределения валового внутреннего продукта, материальные балансы, баланс энергоресурсов, баланс денежных доходов и расходов, демографический баланс и т. п.

Бухгалтерский баланс следует рассматривать как элемент метода бухгалтерского учета и как форму бухгалтерской (финансовой) отчетности.

Баланс, как элемент метода бухгалтерского учета, есть способ экономической группировки и отражения в обобщенном стоимостном (денежном) выражении имущества (средств) организации на определенную дату по его составу и размещению, источникам образования и целевому назначению.

В основу построения бухгалтерского баланса положена классификация средств организации (что это?) и источников из возникновения (чье это?). Практически эта классификация намного сложнее: средства классифицируют не только по составу, источникам формирования, но и размещению, юридической принадлежности, сроках возмещения и т. д.

Основополагающим признаком, по которому строится баланс, является деление Средств организации по составу и размещению (основные, оборотные) и по Источникам их формирования (собственные, привлеченные). В соответствии с этим баланс состоит из двух равных частей "Актива" и "Пассива". В левой части баланса - Активе, отражаются средства по их составу и размещению (основные средства, нематериальные активы, материально-производственные запасы, денежные средства, инвестиции и т. д.) В правой, пассиве - по источникам формирования (капитал, кредиты, займы, кредиторская задолженность и т. д.)

Термин "актив" и "пассив" - латинского происхождения. Актив от латинского Aktivus- деятельный, действенный, пассив от латинского Passivus - страдательный, недеятельный. Применительно к балансу данные термины утратили свой первоначальный смысл и имеют условное значение.

Важнейшей особенностью бухгалтерского баланса является равенство итогов актива и пассива, поскольку и в активе, и в пассиве отражается одно и тоже. Каждый элемент актива и пассива (вид средств в активе, или источников в пассиве) называют статьей баланса. Статьи баланса, как в активе, так и в пассиве распределяют по разделам, имеющим определенный экономический смысл. Для удобства составления и чтения (анализа) баланса, строки на которых располагаются статьи баланса, нумеруются.

Бухгалтерский баланс не является мертвой схемой, так как относится к экономической категории и развивается вместе с развитием экономики. Развитие баланса идет по пути непрерывного агрегирования данных с целью нахождения оптимума в этом процессе, критерием которого в современных условиях должен быть рационализм и экономичность.

Первоначально баланс не строился как отчет о стоимости вообще, это был просто побочный результат периодического закрытия бухгалтерских книг в системе двойной записи.

Баланс - старейший вид финансового обобщения данных организации. Как бухгалтерское понятие - термин "баланс" существует почти 600 лет. В литературе по истории бухгалтерского учета,15 можно встретить различные сведения о времени появления этого термина, относящиеся к концу XIV - началу XV в. Есть свидетельства о том, что слово "баланс" было впервые применено к финансовым отчетам в 1427 г., независимо от того, были эти отчеты на самом деле балансами в современном понимании этого термина или нет. С помощью баланса соблюдается принцип сбалансированности, который лежит в основе организации бухгалтерского учета на всех уровнях хозяйственной деятельности. Даже самой небольшой фирме для того, чтобы действовать, нужны первоначальные средства. Часть средств будет представлена собственником организации, часть, заимствованы. Средства, которыми владеет фирма - /Активы /, общая сумма внесенных собственником организации (фирмы) средств - /Капитал/. Если собственник является единственным инвестором средств, то между активами и капиталом следует поставить знак равенства:

Активы = Капитал

Обычно часть активов вносится кем-либо, кто не является собственником, эта часть представляет задолженность организации (фирмы) - /Обязательства/. С учетом этого равенство уравнения имеет такой вид:

Активы = Капитал + Обязательства

Суммы левой и правой части уравнения совпадают потому, что мы рассматриваем один и тот же объект - средства с двух разных точек зрения:

- А) чем являются средства (что это?); Б) кто их вложил (чье это?)

Активы включают в себя все виды средств: здания, оборудование, запасы материалов, товаров, транспортные средства, причитающиеся организации выплаты, такие как задолженность клиентов, контрагентов, в также деньги на расчетных и других счетах в банках.

Обязательства складываются из денежных средств, которые организация должна за поставленные ей товары, за произведенные в ее интересах затраты, а также за пользование представленными ей заемными средствами. бухгалтерский сбалансированность баланс отчет

Истинность того, что итоги левой и правой части уравнения будут всегда равны друг другу, не зависит от количества проведенных операций: могут меняться размеры активов, капитала и обязательств, но равенство активов сумме капитала и обязательств будет сохраняться всегда.

Однако балансовое равенство не автоматическое действие. Постоянное сохранение этого равенства - основное содержание балансового обобщения.

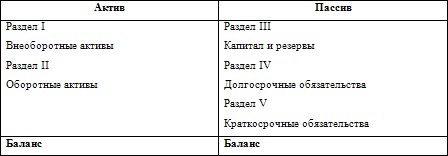

Сумма средств, которые находятся в распоряжении организации представлены в балансе таким образом, что возможно определить: куда вложены финансовые ресурсы организации (активы баланса) и каковы источники их происхождения (пассивы баланса). Это достигается соответствующей структурой баланса, которая в настоящее время имеет следующий вид:

Структура бухгалтерского баланса

Итоговая сумма средств предприятия, отраженная в активе и пассиве баланса по строке "баланс" называется Валютой баланса.

Похожие статьи

-

Для управления организацией в каждый данный момент необходимо знать, во-первых, какими видами средств она располагает, и каковы источники этих средств;...

-

Введение - Баланс как элемент метода бухгалтерского учета

Одной из особенностей бухгалтерского учета является определенная последовательность обобщения учетных данных от отдельных экономических показателей...

-

Объекты, предмет и метод бухгалтерского учета - Основные цели бухгалтерского учета

Бухгалтерский управленческий налоговый учет Объектами бухгалтерского учета Являются: - имущество организации (основные средства,...

-

Заключение - Баланс как элемент метода бухгалтерского учета

Основную часть полезной учетной информации представляет бухгалтерский баланс. Бухгалтерский баланс является основной формой отчетности и служит, как уже...

-

Бухгалтерский баланс как источник информации для финансового анализа и управления предприятием Данные бухгалтерского баланса являются часто главным...

-

Элементы финансовой отчетности и способы их оценки - Финансовая отчетность в бухгалтерском учете

Элементы -- это группы статей, которые должны включаться в финансовые отчеты. Концепция финансовой отчетности в соответствии с МСФО устанавливает 7...

-

Сущность и назначение бухгалтерского баланса - Содержание теории бухгалтерского учета

Бухгалтерский баланс представляет собой способ экономической группировки имущества по его составу и размещению и источникам его формирования на 1-е число...

-

Роль и назначение бухгалтерского баланса Развитие рыночных отношений, международные, хозяйственные и финансовые связи выдвинули в число актуальных вопрос...

-

Формы бухгалтерской отчетности, Содержание формы №1 бухгалтерский баланс - Бухгалтерская отчетность

Содержание формы №1 бухгалтерский баланс Бухгалтерский баланс-это способ обобщения и группировки активов хозяйства и источников их образования - пассивов...

-

Основные понятия и элементы бухгалтерской отчетности Все организации, зарегистрированные на территории Российской Федерации обязаны составлять...

-

Баланс предприятия, его форма и содержание - Основы и принципы бухгалтерскского учета

Для обеспечения оперативного руководства деятельностью предприятия необходимы сведения об имеющихся на предприятии ресурсах, их состоянии, размещении и...

-

Финансовые вложения в Бухгалтерской отчетности отражаются в Форме №1 "Бухгалтерский баланс". В первом разделе "Внеоборотные активы" стр.1170 отражаются...

-

Составляющие учетной политики Составляющие учетной политики можно условно разделить на две группы элементов: организационно-технические и...

-

Элементы метода бухгалтерского учета - Основы и принципы бухгалтерскского учета

Под методом бухгалтерского учета понимается совокупность приемов и способов, с помощью которых производится наблюдение, изучение и исследование...

-

Задачи анализа и источники информации для его проведения Деятельность организаций связана с приобретением материальных ценностей, запасов, потреблением...

-

Виды баланса - Бухгалтерский учет

В зависимости от назначения, содержания и порядка составления различают несколько видов балансов. Сальдовый баланс характеризует в денежной оценке...

-

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности организации, т. е. ее способности своевременно и в...

-

Все бухгалтерские записи оформляются на основании Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия ООО...

-

Бухгалтерская отчетность - это основной источник информации о финансовом положении организации, как для внешних, так и для внутренних пользователей. [20,...

-

Предмет, метод и задачи бухгалтерского учета

Предмет, метод и задачи бухгалтерского учета В Федеральном законе "О бухгалтерском учете" бухгалтерский учет определен как система сбора, регистрации и...

-

Все совершаемые в организации хозяйственные операции подтверждены документально -- первичными документами, на основании которых бухгалтеры ООО "ИПСК"...

-

Бухгалтерский баланс и его содержание - Финансовая отчетность в бухгалтерском учете

Бухгалтерский баланс обобщает и отражает количественную информацию о трех важнейших элементах финансовой отчетности: активах, обязательствах и капитале...

-

Б. учет представляет собой упорядоченную систему сбора, регистрации и обобщения инф-ии в денежном выражении об активах, обязательствах, доходах и...

-

Бухгалтерский баланс как источник информации для оценки финансового состояния организации Бухгалтерский баланс - основной источник информации для анализа...

-

Бухгалтерский баланс (Приложение №1 к приказу Минфина РФ от 02.07.2010 № 66н "О формах бухгалтерской отчетности") Бухгалтерский баланс должен...

-

Заключение - Основные цели бухгалтерского учета

Бухгалтерская отчетность Как элемент метода бухгалтерского учета является завершающим этапом учетного процесса. Отчетностью согласно ПБУ "Бухгалтерская...

-

Существует множество различных видов бухгалтерских балансов, которые классифицируются по различным признакам, в зависимости от назначения, содержания и...

-

Финансовая отчетность -- совокупность показателей учета, отраженных в форме определенных таблиц и характеризующих движение имущества, обязательств и...

-

Техника составления бухгалтерского баланса - Годовая и промежуточная бухгалтерская отчетность

В состав промежуточной бухгалтерской отчетности (за I квартал, I-е полугодие, 9 месяцев) в обязательном порядке включаются только бухгалтерский баланс...

-

Выявленные при инвентаризации расхождения фактического наличия имущества с данными бухгалтерского учета отражаются следующим образом (см. таблицу 1)....

-

Элементы метода бухгалтерского учета - Предмет и метод бухгалтерского учета

Под методом бухгалтерского учета понимается совокупность приемов и способов, с помощью которых производится наблюдение, изучение и исследование...

-

Предмет и метод бухгалтерского учета

В соответствии с Федеральным законом "О бухгалтерском учете" от 21.11.1996 г. N 129-ФЗ (в редакции от 23.07.1998 г.) бухгалтерский учет представляет...

-

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности, перед составлением годового отчета организация обязательно должна...

-

Понятие о бухгалтерском балансе, его строение и содержание Средства предприятия участвуют в процессе производства непрерывно. Вещественный состав средств...

-

Денежные средства - это финансовые ресурсы организации. Они используются для приобретения различных предметов и средств труда, для оплаты труда...

-

Методики проведения переоценки по РСБУ и МСФО При принятии решения о проведении переоценки организации необходимо учитывать следующие преимущества и...

-

Стоимость основных средств, указанная в бухгалтерской отчетности, может перестать адекватно отражать рыночную стоимость таких активов. В связи с этим...

-

Строение и содержание пассива бухгалтерского баланса - Содержание теории бухгалтерского учета

Пассив баланса - часть бухгалтерского баланса, отражающая в денежном выражении собственные и заемные источники формирования имущества организации. Пассив...

-

Уставный капитал - совокупность в денежном выражении вкладов учредителей в имущество организации при ее создании для обеспечения деятельности в размерах,...

-

Предмет бухгалтерского учета - Предмет и метод бухгалтерского учета

Предмет бухгалтерского учета - это упорядоченная и регламентированная информационная система, отражающая совокупность имущества по составу и размещению,...

Балансовый метод отражения информации. Бухгалтерская сбалансированность - Баланс как элемент метода бухгалтерского учета