Дебиторская задолженность организации - Дебиторская задолженность организации

Дебиторская задолженность представляет собой сумму долгов, причитающихся организации в итоге хозяйственных взаимоотношений с юридическими или физическими лицами. Согласно ст. 128 ГК РФ к объектам гражданских прав относятся вещи, включая наличные деньги и документарные ценные бумаги, иное имущество, в том числе безналичные денежные средства, бездокументарные ценные бумаги, имущественные права; результаты работ и оказание услуг; охраняемые результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (интеллектуальная собственность); нематериальные блага. Исходя из этого, право на получение дебиторской задолженности является имущественным правом, а сама дебиторская задолженность является частью имущества организации.

Дебиторскую задолженность условно можно подразделить на нормальную и просроченную. Задолженность за отгруженную готовую продукцию, работы, услуги, срок оплаты которых не наступил, но право собственности уже перешло к покупателю, - это нормальная дебиторская задолженность. Задолженность за товары, работы, услуги, не оплаченные в установленный договором срок, представляет собой просроченную дебиторскую задолженность.

Просроченная дебиторская задолженность, в свою очередь, может быть сомнительной и безнадежной. Понятие сомнительной дебиторской задолженности раскрывается в Налоговом кодексе РФ (НК РФ). В соответствии с п. 1 ст. 266 НК РФ сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с продажей готовой продукции, выполнением работ, оказанием услуг, в случае если эта задолженность не погашена в сроки, указанные в договоре, и не обеспечена залогом, поручительством, банковской гарантией. По истечении срока исковой давности сомнительная дебиторская задолженность переходит в категорию безнадежной задолженности.

В соответствии с п. 2 ст. 266 НК РФ безнадежными долгами признаются те долги, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или при ликвидации организации.

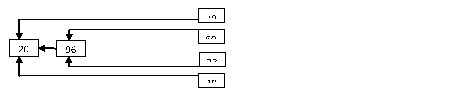

Классификацию дебиторской задолженности по видам можно представить в виде схемы (рис. 2).

Виды дебиторской задолженности

Рис. 2

Невозможная к взысканию дебиторская задолженность может образоваться в результате ликвидации или банкротства должника, истечения срока исковой давности без подтверждения задолженности со стороны должника, наличия денежных средств на счетах в проблемном банке и др.

В зависимости от предполагаемых сроков погашения дебиторская задолженность подразделяется на краткосрочную и долгосрочную. Погашение краткосрочной дебиторской задолженности ожидается в течение года после отчетной даты, а погашение долгосрочной - не ранее чем через год после отчетной даты. Необходимо отметить, что в отношении просроченной дебиторской задолженности целесообразно использовать отсрочку (рассрочку) платежа, производить расчеты акциями, векселями, применять бартер. При предоставлении отсрочки (рассрочки) платежа необходимо учитывать платежеспособность и деловую репутацию контрагента.

Все расчеты с покупателями и заказчиками осуществляются в наличной или безналичной форме. У наличной формы расчетов между юридическими лицами существует лимит - 100 000 руб. по одному договору, превышение данного лимита ведет к штрафным санкциям. Поэтому большинство расчетов между организациями производится в безналичном порядке через банковскую систему. Безналичные расчеты ведутся путем перечисления денежных средств со счета плательщика на счет получателя с помощью различных банковских операций, замещающих наличные деньги в обороте.

Вывод. Расчеты, производимые организациями через банк, делятся на расчеты по товарным и нетоварным операциям. К товарной группе относят расчеты за реализованную готовую продукцию, оказанные услуги или выполненные работы, а к нетоварной группе - операции по финансовым обязательствам, по расчетам с научно-исследовательскими и учебными заведениями. Наибольший удельный вес в общей массе расчетов составляют расчеты по товарным операциям.

Похожие статьи

-

Главная цель аудита дебиторских задолженностей заключается в определении правильности отражения и классификации дебиторских задолженностей с позиции...

-

В процессе финансово-хозяйственной деятельности у каждой организации появляются обязательства по расчетам за полученные материальные ценности,...

-

В Послании Президента Республики Казахстан к своему народу "Казахстан-2030" подчеркивается, что конечной целью развития нашей страны является...

-

Сущность и классификация дебиторской задолженности В процессе финансово-хозяйственной деятельности у организаций постоянно возникает потребность в...

-

Основная цель проверки -- установить правильность ведения расчетов с поставщиками и подрядчиками за полученные товарно-материальные ценности, принятые...

-

По отношению к балансу счета - активные, если отражается дебиторская задолженность; пассивные, если кредиторская задолженность. Все активные и пассивные...

-

Цель и задачи политики управления дебиторской задолженностью - Управление дебиторской задолженностью

Согласно статистике, 20-25% всех активов типичного промышленного предприятия составляет дебиторская задолженность, тогда как кредиторская задолженность -...

-

Не на всех предприятиях есть финансовый отдел, занимающийся контролем и проверкой контрагентов, поэтому часто это ложится на бухгалтеров. Они, как никто...

-

Понятие, состав дебиторской и кредиторской задолженности и правовая основа их возникновения Предприятие вступает в хозяйственные и финансовые "отношения...

-

Анализ дебиторской задолженности - Дебиторская задолженность организации

При установлении политики продаж необходим предварительный расчет и сопоставление дополнительных расходов от продаж в долг и расходов, связанных с риском...

-

Порядок учета расчетов в ООО "Кайрос" - Дебиторская задолженность организации

Общество с ограниченной ответственностью "Кайрос" занимается производством товарного бетона, оказанием услуг и выполнением строительно-монтажных работ. В...

-

Теоретические аспекты управления дебиторской задолженностью - Дебиторская задолженность организации

1.1 Экономическая сущность дебиторской задолженности Дебиторская задолженность - это входящие в состав имущества организации имущественные требования к...

-

Заключение - Дебиторская задолженность организации

Выводы. Дебиторская задолженность является неотъемлемой частью денежных отношений, и играют огромную роль в деятельности любой организации. Размер...

-

В современных условиях, когда вероятность банкротства субъектов хозяйственной деятельности достаточно высока, практически каждое предприятие сталкивается...

-

Бухгалтерский учет операций, совершаемых в рамках договоров мены В условия перехода к рыночной экономике, когда денежные расчеты стали затруднительными,...

-

Состояние дебиторской и кредиторской задолженности, их размеры и качество оказывают сильное влияние на финансовое состояние организации. Для улучшения...

-

Для обобщения информации о расчетах с покупателями и заказчиками в новом Плане счетов предназначен счет 62 "Расчеты с покупателями и заказчиками". Счет...

-

Для учета задолженности дочерних (зависимых) товариществ в Типовом плане счетов бухгалтерского учета предусмотрен подраздел счетов 1220 "Дебиторская...

-

Введение - Дебиторская задолженность организации

Проблема. В современных условиях ведения деятельности значимая доля оборотных активов многих коммерческих организаций сосредоточена в дебиторской...

-

Учет авансов выданных - Учет и анализ дебиторской и кредиторской задолженности организаций

Для обобщения информации о расчетах по выданным авансам под поставку материальных ценностей либо под выполнение работ, а также по оплате продукции и...

-

В этом разделе приводится расшифровка сумм краткосрочной и долгосрочной дебиторской и кредиторской задолженности. При заполнении данных о дебиторской...

-

ЗАКЛЮЧЕНИЕ - Учет расчетов с поставщиками и подрядчиками коммерческих организациях

В ходе написания курсовой работы были раскрыты поставленные задачи: 1) Нормативное регулирование учета расчетов с поставщиками и подрядчиками. 2)...

-

Деловые взаимоотношения между предприятиями могут быть связаны с поставками товаров и других материальных ценностей, с выполнением различных работ и...

-

Заключение - Дебиторская задолженность и другие активы ТОО "Казцинк"

В данной курсовой работе мы ознакомились с такой темой, как дебиторская задолженность. Подробно изучив ее на примере ТОО "Казцинк". Дебиторская...

-

ВВЕДЕНИЕ - Управление дебиторской задолженностью

В процессе финансово-хозяйственной деятельности у предприятия постоянно возникает потребность в проведении расчетов со своими контрагентами, бюджетом,...

-

Введение - Учет и анализ дебиторской и кредиторской задолженности организаций

Сложные экономические условия становления и развития отечественного предпринимательства вынуждают российские предприятия постоянно искать решения,...

-

В составе источников средств предприятия значительную роль занимают заемные средства, в том числе кредиторская задолженность. Поэтому в ходе анализа...

-

Учет расчетов с поставщиками и подрядчиками Для обобщения информации о расчетах с поставщиками и подрядчиками предназначен счет 60 "Расчеты с...

-

Понятие: дебиторская задолженность Должник, дебитор (от латинского слова "debitum" - долг, обязанность) одна из сторон гражданско-правового обязательства...

-

Учет расчетов с покупателями и заказчиками Активы, которые могут быть обращены в наличность в течении года - это текущие активы. Аудиторская деятельность...

-

Учет дебиторской задолженности - Принципы бухгалтерского учета

Дебиторская задолженность - это сумма долга, причитающаяся Предприятию от юридических и физических лиц. Различают нормальную, неоправданную, торговую,...

-

Денежные средства - это финансовые ресурсы организации. Они используются для приобретения различных предметов и средств труда, для оплаты труда...

-

Управление дебиторской задолженностью, Виды и формы расчетов - Дебиторская задолженность организации

Виды и формы расчетов Осуществление обязательств, происходит посредством расчетных операций, именно поэтому они являются непременным условием...

-

Анализ дебиторской задолженности предприятия - Управление дебиторской задолженностью

Состояние дебиторской задолженности сильное влияние на финансовое состояние организации. В соответствии с действующим законодательством Российской...

-

Проверка оформления расчетов с покупателями и заказчиками Экспертиза хозяйственных договоров на соответствие законодательству До начала анализа следует...

-

От действенности системы управления зависит результативность всей финансово-хозяйственной деятельности предприятия. Правление бизнесом в рыночной...

-

Анализ дебиторской задолженности - Учет дебиторской задолженности

Расходы составили: в 2013 году 6 200,3 миллиарда тенге с ростом к плану 2012 года на 183,5 миллиарда тенге или с ростом на 483,6 миллиарда тенге без...

-

Счетная проводка составляется при списании безнадежных долгов за счет ранее созданного резерва по сомнительным долгам ДТ 1290 КТ 1210 какие нормативы...

-

Введение - Дебиторская задолженность и другие активы ТОО "Казцинк"

Дебиторская задолженность покупателей и заказчиков является одним из основных источников формирования финансовых потоков платежей и признается активом,...

-

На финансовое положение предприятия влияет не само наличие дебиторской задолженности, а ее размер, движение и форма, т. е. то, чем вызвана эта...

Дебиторская задолженность организации - Дебиторская задолженность организации