Цель и задачи политики управления дебиторской задолженностью - Управление дебиторской задолженностью

Согласно статистике, 20-25% всех активов типичного промышленного предприятия составляет дебиторская задолженность, тогда как кредиторская задолженность - 10-15% пассивов.

Иными словами, дебиторская задолженность составляет внушительную часть активов компаний в современной экономике. Принимая во внимание эти факты, следует признать, что управление дебиторской задолженностью - важная часть краткосрочной финансовой политики фирмы. Оно прямо влияет на прибыльность компании. Помимо очевидных соображений, состоящих в том, что чем быстрее покупатель оплатит товар, тем быстрее полученные деньги будут вложены в оборот фирмы, следует помнить, что наличие дебиторской задолженности порождает издержки компании, явные и неявные. К последним надо отнести потерянные проценты от неэффективных инвестиций, омертвленных в долго не оплачиваемой дебиторской задолженности. Высокий уровень этих издержек снижает и бухгалтерскую, и экономическую прибыль компании.

Эффективное управление дебиторской задолженностью также является важнейшей характеристикой ликвидности фирмы, так как чем меньше средств омертвляется в дебиторской задолженности, чем меньше у нее "плохих" долгов, тем короче цикл денежного обращения, тем быстрее и аккуратнее она сама оплачивает свои обязательства. И кредиторы, и рейтинговые агентства будут внимательно изучать дебиторскую задолженность компании, решая вопросы ее кредитоспособности, ее кредитного рейтинга.

Соответственно задача управления дебиторской задолженностью состоит в ускорении платежей со стороны клиентов фирмы, снижении "плохих" долгов (т. е. таких долгов, выплаты по которым сомнительны или уже точно не поступят), в проведении эффективной политики продаж и продвижения на рынке.

При проведении в жизнь политики управления дебиторской задолженностью в руках финансового менеджера имеются управляемые переменные (т. е. те рычаги, которыми управляют лица, принимающие решения), которые могут быть поделены на две группы. Первая группа содержит три переменные кредитной политики, а именно: дисконтные ставки, дисконтный период и сроки кредитования.

Вторая группа включает три переменные политики возврата средств, а именно: затраты продавца по возврату средств от клиентов, размер пени за просроченную дебиторскую задолженность и срок, когда долги неплательщика продаются агентству по сбору долгов или когда поставщик подает в суд на такого покупателя с требованием его банкротства.

Переменные первой группы влияют на объем продаж, на структуру платежей, на цикл денежного обращения и на долю "плохих" долгов. Как правило, при увеличении ставки дисконтирования число покупателей, пользующихся ею, растет. Наоборот, при увеличении срока кредита меньше покупателей пользуются скидкой, так как вменены издержки, возникающие при отказе от использования скидки, снижаются.

Переменные второй группы также могут повлиять на объем продаж компании, на ее прибыльность и ликвидность. Очевидно априори, что в политике по возврату средств надо искать золотую середину или оптимум, если использовать математические термины. Жесткое следование условиям выработанной политики, высокие штрафы за просроченные платежи снизят вероятность неплатежей, но могут одновременно отпугнуть клиентов, как нынешних, так и потенциальных. О компании может сложиться репутация как об очень жестком, неуступчивом партнере. Напротив, более либеральная политика позволит привлечь клиентов, но, скорее всего, компании придется смириться с ростом "плохих" долгов.

Таким образом, политика управления дебиторской задолженностью представляет собой часть общей политики управления использованием оборотного капитала и маркетинговой политики предприятия, направленной на расширение объема реализации продукции и заключающейся в оптимизации общего размера этой задолженности и обеспечении своевременной ее инкассации.

В целях эффективного управления пой дебиторской задолженностью на предприятиях должна разрабатываться и осуществляться особая финансовая политика управления дебиторской задолженностью.

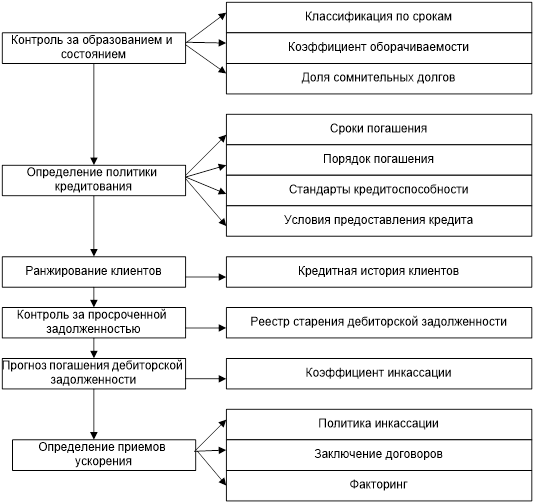

Управление дебиторской задолженностью включает в себя следующие направления деятельности:

- - контроль за образованием и состоянием дебиторской задолженности; - определение политики предоставления кредита и инкассации для различных групп покупателей и видов продукции (кредитной политики); - анализ и ранжирование клиентов (на основе кредитных историй); - контроль расчетов с дебиторами по отсроченным и просроченным задолженностям (на основе реестра старения дебиторской задолженности); - прогноз поступлений денежных средств от дебиторов (на основе коэффициентов инкассации); - определение приемов ускорения востребования долгов и уменьшения безнадежных долгов.

Таблица 1.2 Управление дебиторской задолженностью

На величину дебиторской задолженности предприятия влияют:

- - общий объем продаж и доля в нем реализации на условиях последующей оплаты. С ростом объема продаж, как правило, растут и остатки дебиторской задолженности; - условия расчетов с покупателями и заказчиками. Чем более льготные условия расчетов предоставляются покупателям (увеличение сроков, снижение требований к оценке надежности дебиторов и др.), тем выше остатки дебиторской задолженности; - политика взыскания дебиторской задолженности. Чем большую активность проявляет предприятие во взыскании дебиторской задолженности, тем меньше ее остатки и тем выше качество дебиторской задолженности; - платежная дисциплина покупателей. Объективной причиной снижения платежной дисциплины покупателей и заказчиков следует назвать общее экономическое состояние. Кризисное состояние экономики, массовые неплатежи значительно затрудняют своевременность расчетов, приводят к росту остатков неоплаченной продукции, вместо денежных в качестве платежных средств используются суррогаты. К субъективным причинам можно отнести неэффективность мер, которые предпринимает предприятие по взысканию дебиторской задолженности, и льготные условия предоставления кредитов: чем более льготные условия предоставляются, тем ниже платежная дисциплина дебиторов; - состояние бухгалтерского учета, обоснованность проведения инвентаризации, наличие эффективной системы внутреннего контроля; - качество анализа дебиторской задолженности и последовательность в использовании его результатов. Качественная аналитическая работа на предприятии предусматривает формирование информации о величине и возрастной структуре дебиторской задолженности, наличии и объемах просроченной задолженности, а также конкретных дебиторах, задержка расчетов с которыми создает проблемы с текущей платежеспособностью предприятия.

Тем самым создаются предпосылки для перехода от пассивного управления дебиторской задолженностью, сводимого в основном к регистрации информации о составе и структуре задолженности, к политике активного управления, предполагающей целенаправленное воздействие на условия предоставления кредита покупателям.

Похожие статьи

-

Не на всех предприятиях есть финансовый отдел, занимающийся контролем и проверкой контрагентов, поэтому часто это ложится на бухгалтеров. Они, как никто...

-

Теоретические аспекты управления дебиторской задолженностью - Дебиторская задолженность организации

1.1 Экономическая сущность дебиторской задолженности Дебиторская задолженность - это входящие в состав имущества организации имущественные требования к...

-

По отношению к балансу счета - активные, если отражается дебиторская задолженность; пассивные, если кредиторская задолженность. Все активные и пассивные...

-

Анализ дебиторской задолженности предприятия - Управление дебиторской задолженностью

Состояние дебиторской задолженности сильное влияние на финансовое состояние организации. В соответствии с действующим законодательством Российской...

-

От действенности системы управления зависит результативность всей финансово-хозяйственной деятельности предприятия. Правление бизнесом в рыночной...

-

Главная цель аудита дебиторских задолженностей заключается в определении правильности отражения и классификации дебиторских задолженностей с позиции...

-

Сущность и классификация дебиторской задолженности В процессе финансово-хозяйственной деятельности у организаций постоянно возникает потребность в...

-

ВВЕДЕНИЕ - Управление дебиторской задолженностью

В процессе финансово-хозяйственной деятельности у предприятия постоянно возникает потребность в проведении расчетов со своими контрагентами, бюджетом,...

-

Управление дебиторской задолженностью, Виды и формы расчетов - Дебиторская задолженность организации

Виды и формы расчетов Осуществление обязательств, происходит посредством расчетных операций, именно поэтому они являются непременным условием...

-

Большое влияние на оборачиваемость капитала, вложенного в оборотные активы, а, следовательно, и на финансовое состояние предприятия оказывает увеличение...

-

Дебиторская задолженность организации - Дебиторская задолженность организации

Дебиторская задолженность представляет собой сумму долгов, причитающихся организации в итоге хозяйственных взаимоотношений с юридическими или физическими...

-

Анализ дебиторской задолженности - Дебиторская задолженность организации

При установлении политики продаж необходим предварительный расчет и сопоставление дополнительных расходов от продаж в долг и расходов, связанных с риском...

-

Для обобщения информации о расчетах с покупателями и заказчиками в новом Плане счетов предназначен счет 62 "Расчеты с покупателями и заказчиками". Счет...

-

Введение - Учет и анализ дебиторской и кредиторской задолженности организаций

Сложные экономические условия становления и развития отечественного предпринимательства вынуждают российские предприятия постоянно искать решения,...

-

Анализ финансово-хозяйственной деятельности предприятия - Управление дебиторской задолженностью

Для более полного представления о финансовом положении ООО"СТРОЙЦЕНТР", оценим структуру баланса, рассчитаем основные показатели ликвидности на основании...

-

Дебиторский задолженность управление Общая характеристика деятельности предприятия Общество с ограниченной ответственностью "СТРОЙЦЕНТР", именуемое в...

-

Введение - Дебиторская задолженность организации

Проблема. В современных условиях ведения деятельности значимая доля оборотных активов многих коммерческих организаций сосредоточена в дебиторской...

-

В Послании Президента Республики Казахстан к своему народу "Казахстан-2030" подчеркивается, что конечной целью развития нашей страны является...

-

Заключение - Дебиторская задолженность организации

Выводы. Дебиторская задолженность является неотъемлемой частью денежных отношений, и играют огромную роль в деятельности любой организации. Размер...

-

Основная цель проверки -- установить правильность ведения расчетов с поставщиками и подрядчиками за полученные товарно-материальные ценности, принятые...

-

В современных условиях, когда вероятность банкротства субъектов хозяйственной деятельности достаточно высока, практически каждое предприятие сталкивается...

-

Понятие, состав дебиторской и кредиторской задолженности и правовая основа их возникновения Предприятие вступает в хозяйственные и финансовые "отношения...

-

Порядок учета расчетов в ООО "Кайрос" - Дебиторская задолженность организации

Общество с ограниченной ответственностью "Кайрос" занимается производством товарного бетона, оказанием услуг и выполнением строительно-монтажных работ. В...

-

Заключение - Дебиторская задолженность и другие активы ТОО "Казцинк"

В данной курсовой работе мы ознакомились с такой темой, как дебиторская задолженность. Подробно изучив ее на примере ТОО "Казцинк". Дебиторская...

-

На финансовое положение предприятия влияет не само наличие дебиторской задолженности, а ее размер, движение и форма, т. е. то, чем вызвана эта...

-

Для учета задолженности дочерних (зависимых) товариществ в Типовом плане счетов бухгалтерского учета предусмотрен подраздел счетов 1220 "Дебиторская...

-

В составе источников средств предприятия значительную роль занимают заемные средства, в том числе кредиторская задолженность. Поэтому в ходе анализа...

-

В процессе финансово-хозяйственной деятельности у каждой организации появляются обязательства по расчетам за полученные материальные ценности,...

-

Понятие: дебиторская задолженность Должник, дебитор (от латинского слова "debitum" - долг, обязанность) одна из сторон гражданско-правового обязательства...

-

Введение - Дебиторская задолженность и другие активы ТОО "Казцинк"

Дебиторская задолженность покупателей и заказчиков является одним из основных источников формирования финансовых потоков платежей и признается активом,...

-

Безналичные формы расчетов - Учет и анализ дебиторской и кредиторской задолженности организаций

Формы и порядок расчетов по товарным операциям определяются в договорах. В процессе осуществления товарных операций можно применять различные формы...

-

Введение - Величина кредиторской задолженности ТОО "Инсайдер"

В настоящее время в условиях развития рыночных отношений у предприятий значительно возросло количество контрагентов - дебиторов и кредиторов, из-за ряда...

-

Виды аудита, его цель и задачи - Сущность аудита, его цель и задачи

С точки зрения эволюции аудит можно разделить на следующие виды; Подтверждающий аудит . В подтверждающем аудите бухгалтеры-аудиторы проверяли и...

-

Для начала необходимо сказать что, аудиторская деятельность или аудит это - предпринимательская деятельность по независимой проверке бухгалтерского учета...

-

Долгосрочные финансовые инвестиции относятся к необоротным активам предприятия. Принципы оценки долгосрочных финансовых инвестиций предприятия в Украине...

-

Состояние дебиторской и кредиторской задолженности, их размеры и качество оказывают сильное влияние на финансовое состояние организации. Для улучшения...

-

Учет расчетов с покупателями и заказчиками Активы, которые могут быть обращены в наличность в течении года - это текущие активы. Аудиторская деятельность...

-

Сущность, цели и задачи управленческого учета на предприятии Управленческий учет можно определить как самостоятельное направление бухгалтерского учета...

-

Заключение - Цели и задачи бухгалтерского учета материалов

В ходе проведенного исследования были решены обозначенные во введении задачи и достигнуты поставленные цели. Огромную роль в обеспечении контроля за...

-

В этом разделе приводится расшифровка сумм краткосрочной и долгосрочной дебиторской и кредиторской задолженности. При заполнении данных о дебиторской...

Цель и задачи политики управления дебиторской задолженностью - Управление дебиторской задолженностью