Характеристика объекта исследования ООО "Росгосстрах" - Миссия, видение и ценности ГК "Росгосстраха"

Полное наименование - Общество с ограниченной ответственностью "Росгосстрах". Сокращенное наименование - ООО "Росгосстрах".

ООО "Росгосстрах" входит в группу компаний "Росгосстрах". Головной компанией группы является ОАО "Росгосстрах". Наряду с Общим собранием акционеров, составной частью системы управления является Совет директоров, избираемый ежегодно решением годового Общего собрания акционеров.

Единоличный исполнительный орган -- генеральный директор, избираемый решением Общего собрания акционеров. Год образования организации:1921год.

Регистрационный номер и номер лицензии. Регистрационный номер - 1025003213641

Лицензия ФССН С № 0977 50 на право осуществления страхования. ИНН/КПП организации: ИНН/КПП 5027089703/502701001Расчетный счет организации р/с 40701810800000000025 в ОАО "РУСЬ-БАНК" г. Москва

Организационно-правовая форма организации:

Организационно-правовая форма - Общество с ограниченной ответственностью. Местонахождение (место государственной регистрации) организации 140002, Московская область г. Люберцы, ул. Парковая, 3.

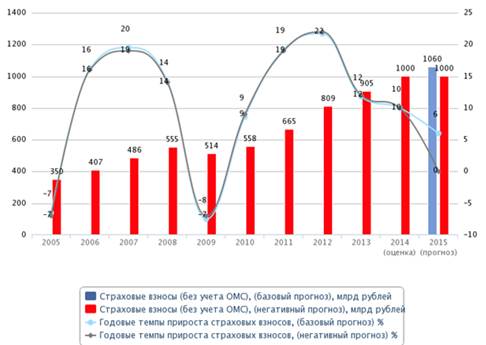

Начнем с общего анализа инвестиционной деятельности страховых организаций России. Для этого обратимся к данным исследованию авторитетного рейтингового агентства "Эксперт РА", изучившего инвестиции российских страховщиков и сделавшего выводы о качестве вложений и структуре инвестиционных портфелей страховых компаний. Ниже представлен рисунок 1 "Прогноз динамики страховых взносов"

Рис.1 "Прогноз динамики страховых взносов"

Следует отметить, что значение страховых взносов на 2015 год всего лишь прогноз и соответственно может измениться

Президент Всероссийского союза страховщиков Игорь Юргенс считает, что динамика страховых взносов в 2015 году будет зависеть от внешних для страхового рынка факторов. Негативный сценарий, который мы пока не рассматриваем как базовый, реализуется при углублении кризиса на банковском рынке, значительном расширении санкций против России, заметном сокращении ВВП и сохранении тарифов по ОСАГО на прежнем уровне.

По его словам, начиная с 2013 года каждый следующий год для страхового рынка - хуже предыдущего. Снижаются темпы роста, вплоть до отрицательных в реальном выражении в этом году, растет убыточность, снижается финансовая устойчивость, падает рентабельность. "Все это началось еще до санкций, стагнации в экономике, девальвации рубля и кризиса на банковском рынке. И перечисленные внешние факторы усугубили проблемы рынка". При базовом прогнозе рынок будет расти за счет повышения тарифов на ОСАГО, которое может дать 70 млрд рублей. Базовый прогноз предполагает очередное повышение тарифов в апреле 2015 года вслед за повышением лимитов по жизни и здоровью. Тем не менее ситуация с изменениями тарифов и мониторингом убыточности по ОСАГО остается сложной и излишне политизированной. В условиях сокращения продаж автомобилей и автокредитования рынок страхования автоКАСКО в 2015 году может упасть на 3-5%.

При этом "Эксперт РА" отмечает, что стагнация страхового рынка продолжится в 2015 году: даже по базовому прогнозу темпы прироста взносов будут заметно ниже инфляции (5-8%), реальный объем рынка сократится.

Прошлые локомотивы рынка - автокаско и страхование от НС и болезней - замедлятся. Лишь повышение тарифов ОСАГО и продвижение инвестиционного страхования жизни не дадут рынку значительно упасть в 2015 году. В этих условиях основной задачей страховщиков станет не рост доли рынка, а удержание рентабельности собственных средств - сокращение расходов на ведение дела и отказ от страхования высокоубыточных клиентов.

Падение неизбежно: в 2015 году, даже по базовому прогнозу, темпы прироста страховых взносов будут ниже инфляции, реальный объем страхового рынка сократится. Темпы прироста составят 5-8%, объем рынка не превысит 1 080 млрд рублей. Динамика страховых взносов в 2015 году будет зависеть от внешних для страхового рынка факторов.

Базовый прогноз предполагает относительно умеренный кризис на банковском рынке, сохранение санкций против России на текущем уровне, незначительное сокращение объемов ВВП, повышение тарифов по ОСАГО вслед за ростом лимитов по жизни и здоровью.

Согласно негативному прогнозу "Эксперта РА", объем страхового рынка в 2015 году не превысит значения 2014 года. Негативный сценарий реализуется при углублении кризиса на банковском рынке, значительном расширении санкций против России, заметном сокращении ВВП и сохранении тарифов по ОСАГО на прежнем уровне. Прогнозы даны в номинальном выражении без учета инфляции. Наиболее заметное замедление темпов роста произойдет в сегментах автокаско, страхования от НС и болезней, страхования имущества юридических лиц.

Значительного сокращения страхового рынка в 2015 году не произойдет лишь из-за повышения тарифов по ОСАГО и роста взносов по страхованию жизни. В случае повышения тарифов по ОСАГО вслед за ростом лимитов по жизни и здоровью темпы прироста взносов в этом сегменте составят 43-48% (объем рынка - 225-235 млрд рублей), в противном случае - 27-30% (объем рынка - 200-205 млрд рублей). Активное продвижение страховщиками инвестиционного и накопительного страхования жизни приведет к росту сегмента на 17-20% при реализации базового сценария (объем рынка - 120-125 млрд рублей) и на 8-12% при реализации негативного сценария (объем рынка - 110-115 млрд рублей). Для реализации ключевой задачи 2015 года - замены фиктивных активов реальными - страховщики продолжат работать над поддержанием рентабельности собственных средств.

В результате работы по сокращению расходов на ведение дела и санации портфелей по наиболее убыточным видам страхования страховщикам удастся сохранить рентабельность собственных средств в 2015 году на уровне 5,5-6,0% (по базовому прогнозу). В случае реализации негативного прогноза значение показателя опустится до 1,5-2%. Доля расходов на ведение дела сократится до 41-43% в 2015 году при базовом прогнозе, а при негативном прогнозе вновь вырастет до 44-45% (за счет отсутствия роста взносов).

Проанализировав структуру инвестиций в целом по страховому рынку, можно ли говорить о том, что их инвестиционная политика соответствует общим тенденциям страхового рынка.

Компания "Росгосстрах" - крупнейшая по объему страховых премий страховая организация России по итогам 2014 года. В годовом отчете компании за 2014 год приведена структура активов "Росгосстраха", представленная в таблице 1.

Таблица 1. Структура активов, используемых для инвестирования компании "Росгосстрах" по состоянию на 31 декабря 2014 года

|

Активы, используемые для инвестирования |

Сумма, руб. |

% от активов, используемых для инвестирования |

|

Акции |

25 613 784 716 |

32.64 |

|

Векселя |

3 324 667 080 |

4.24 |

|

Облигации |

24 456 388 146 |

31.16 |

|

Банковские вклады (депозиты) |

10 288 575 070 |

13.11 |

|

Займы выданные |

6 208 321 720 |

7.91 |

|

Вклады в уставные (складочные) капиталы организаций |

52 815 736 |

0.07 |

|

Паи ПИФов |

464 987 791 |

0.59 |

|

Ипотечные сертификаты участия |

4 151 828 094 |

5.29 |

|

Депозитные сертификаты |

1 500 000 000 |

1.91 |

|

Прочие инвестиции |

2 420 708 309 |

3.08 |

Мы видим, что основу инвестиционного портфеля компании составляют вложения в акции, облигации и банковские вклады. Также стоит отметить тот факт, что по состоянию на 31.12.2013 объем инвестированию составил 69 380 693 тыс. руб, а на 31.12.2014 г - 78 482 077 тыс. руб.

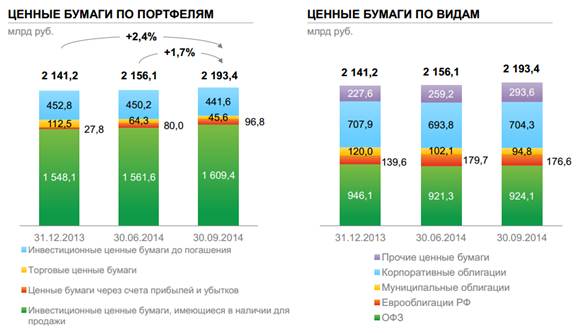

Рис.2. Структура ценных бумаг по портфелям и видам

Следует отметить, что по видам ценных бумаг наибольшую долю на протяжение всего периода занимают облигации федерального займа, а по портфелю - это инвестиционные ценные бумаги, имеющие в наличие для продажи.

Можно говорить о том, что инвестиции страховой компании "Росгосстрах" достаточно качественны, диверсифицированы и обладают высоким уровнем ликвидности. Несмотря на это, сохранение тенденции на консервативную инвестиционную политику может в будущем негативно сказаться на финансовой устойчивости страховых компаний.

Анализ баланса проводится с целью мониторинга изменения состава и структуры отдельных статей баланса. С помощью анализа можно выявить и определить положительные и отрицательные тенденции в развитие организации.

Основным источником информации для анализа финансового состояния служит бухгалтерский баланс организации (форма № 1 годовой и квартальной отчетности). Его значение настолько велико, что анализ финансового состояния нередко называют анализом баланса.

Активы на начало периода составляли 122709929 тыс. Рублей, на конец периода активы в общей сумме увеличились на 34780823 тыс. руб. Увеличение валюты баланса является положительной тенденций в условиях данной экономической ситуации. Для того чтобы выяснить основные факторы, способствующие увеличению активов, рассмотрим изменение состава активов. Большую долю в активе баланса занимают финансовые вложения, которые в 2014 году увеличились на 9101384 тыс. руб, а согласно темпу роста, на 13,11%. Следует отметить немаловажный факт, что денежные средства и денежные эквиваленты выросли в 3,2 раза и в 2014 году составили 17454630 тыс. рублей. Это говорит о создание определенного "денежного запаса" в случае непредвиденных обстоятельств.

На 31.12.2014 года сумма пассивов составила 157490752 тыс. руб., которая увеличилась по сравнению с 2013 годом на 34780823 тыс. руб. Большую долю в пассивах занимают страховые резервы по страхованию иному, чем страхование жизни, к 2014 году они увеличились на 4,3 % и составляют 3 323 775 тыс. руб., нужно заметить, что темп роста составляет 37,98%. В 2014 году уменьшились прочие обязательства и составили 0%. Это значит, что все эти обязательства были полностью погашены.

Ликвидность - одна из важнейших характеристик финансового состояния организации, определяющая возможность организации своевременно оплачивать счета и фактически является одним из показателей банкротства. Для анализа ликвидности необходимо произвести расчет показателей ликвидности страховой организации на 31 декабря 2014 года.

- - коэффициент текущей ликвидности, который рассчитывается по формуле= Оборотные активы, без учета долгосрочной дебиторской задолженности / Краткосрочные обязательства=3,3. Нормальным считается значение коэффициента от 1,5 до 2,5 в зависимости от отрасли. Значение более 3 может свидетельствовать о нерациональной структуре капитала. Но при этом необходимо учитывать, что в зависимости от области деятельности, структуры и качества активов и т. д. значение коэффициента может сильно меняться. - Коэффициент быстрой (срочной) ликвидности= (Оборотные активы - Запасы) / Краткосрочные обязательства=3,13. Значение более 3 может свидетельствовать о нерациональной структуре капитала, это может быть связано с медленной оборачиваемостью средств, вложенных в запасы, ростом дебиторской задолженности. - Коэффициент абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения) / Текущие обязательства=4,7 Чем выше показатель, тем лучше платежеспособность предприятия. С другой стороны, высокий показатель может свидетельствовать о нерациональной структуре капитала, о слишком высокой доле неработающих активов в виде наличных денег и средств на счетах.

Похожие статьи

-

Введение - Миссия, видение и ценности ГК "Росгосстраха"

Страхование - система страховой защиты от возможного наступления различного рода рисков. Оно представляет собой способ возмещения страховщиком убытков...

-

Миссия, видение и ценности ГК "Росгосстраха" - Миссия, видение и ценности ГК "Росгосстраха"

Наша миссия звучит так: защита благосостояния людей путем предоставления им доступных и отвечающих их потребностям страховых услуг. Видение:...

-

История возникновения ГК "Росгосстрах" - Миссия, видение и ценности ГК "Росгосстраха"

Образована в форме акционерного общества, 100% акций которого принадлежали государству, Постановлением Правительства Российской Федерации от 10 февраля...

-

Алгоритм расчета по доле ВВП и темпам роста: 1. Берется прогноз прироста ВВП по годам и его абсолютные показатели. 2. Определяется прогноз доли...

-

Группа компаний "Росгосстрах" представляет собой вертикально интегрированный холдинг. В группу компаний "Росгосстрах" входят: - ООО "Росгосстрах"; - ОАО...

-

Планирование, являясь нормой любой предпринимательской деятельности, необходимо для предвидения будущей ситуации и для эффективного достижения цели....

-

Отдел продаж по корпоративному страхованию клиентов занимается такими видами страхования как: - Обязательное страхование гражданской ответственности...

-

Современное состояние страхового рынка в России - Современное состояние страхового рынка в России

В современной России происходит реформирование экономики, осуществляется переход на рыночные отношения во всех национальных отраслях. Рыночные отношения...

-

Страховой тариф, или тарифная ставка , представляет собой денежную плату страхователя (ставку страхового взноса) с единицы страховой суммы или объекта...

-

Заключение - Характеристика деятельности страховой фирмы

Группа "АльфаСтрахование" объединяет ОАО "АльфаСтрахование" и ООО "АльфаСтрахование-Жизнь". Группа "АльфаСтрахование" - один из крупнейших российских...

-

Краткая характеристика страховой компании Страховое акционерное общество "ЮЖУРАЛЖАСО" (далее по тексту - АО "ЮЖУРАЛЖАСО" или "Общество") зарегистрировано...

-

Организационно-экономическая характеристика ООО "РОСГОССТРАХ" Делать планирование только на основе результатов и доходов, полученных в прошлых периодах,...

-

Экономический показатель ресурс программа Страховая компания, отвечая общим требованиям, предъявляемым к хозяйствующему субъекту в условиях рынка, имеет...

-

Общая характеристика и тенденции развития страхования в Республике Казахстан Осовная цель в развитии страхового рынка - формирование современной...

-

Объекты и субъекты договора страхования - Финансовое право и правовое регулирование страхования

К объектам страховых отношений относятся материальные и денежные ценности (имущество, доходы, риски предпринимательской деятельности, гражданская...

-

Расчет тарифных ставок по накопительному страхованию жизни - Тарифная политика в страховании

Нетто-ставки тарифа по накопительному страхованию рассчитываются на иной основе, чем при рисковом страховании. Страховая премия (брутто-ставка) состоит...

-

Структура страхового рынка - Сущность страхования

Субъекты страхового рынка. Страховой рынок -- это особая система организации страховых отношений, при которой происходит купля-продажа страховых услуг...

-

Перестрахование - Тарифная политика в страховании

Перестрахование - это передача страховщиком, заключившим договор прямого страхования, части принятой на себя ответственности, превышающей его финансовые...

-

Современное состояние развития фондовой биржи в России - Биржа и ее роль в экономике России

В 4 квартале 2014 года российский фондовый рынок оказался несколько в тени событий на валютном рынке. Ослабление рубля стало одно из причин повышенной...

-

Организанионно-экономическая характеристика АО "Банк ЦентрКредит" является акционерным обществом, образованным и осуществляющим свою деятельность на...

-

Операционное окружение, которое часто также называют конкурентной средой или областью задач, составляют факторы, определяющие способность компании...

-

Компетенцией "Росгосстрах" называет совокупность навыков, знаний, личных качеств, позволяющих успешно выполнять работу. В корпоративной модели...

-

Для того чтобы приступить к формированию планов продаж, необходимо четко определить принципы планирования, органы планирования и порядок их...

-

В 2012 году наблюдалось замедление роста банковской системы России. Так, темп роста активов снизился с 23,1% до 18,9%, кредитов небанковским организациям...

-

Экономическая характеристика деятельности ООО "Пристав" Общество с ограниченной ответственностью "Пристав" (ООО "Пристав") как самостоятельное...

-

Управление системой социального страхования - Общая характеристика социального страхования

Обязательное социальное страхование проводит страховщики, создаваемые Правительством РФ, в соответствии с федеральными законами о конкретных видах...

-

Характеристика подотраслей личного страхования в России - Личное страхование в России

По условиям лицензирования в РФ существует три подотрасли, которые образуют систему личного страхования Яковлева Т. А., Шевченко О. Ю. Страхование:...

-

Планирование начинается с вводных данных. Если Ваша компания существует на рынке уже не первый год, то у Вас есть статистика за предыдущий период. Если...

-

Исходной точкой управления продажами является их планирование. В данном исследовании мы рассмотрим следующие вопросы: виды и формы планов продаж, формы и...

-

Характеристики банковских услуг Понятие банковских услуг и этапы их формирования По мнению В. М. Усоскина Усоскин Валентин Маркович - ДЕПАРТАМЕНТ...

-

Проблемы и перспективы развития страхового рынка Сегмент страхового рынка. В 2007 году, по данным Федеральной службы государственной статистики, по этому...

-

Характеристика и сущность акций Одним из основных источников привлечения финансовых ресурсов для фирм, основанных на корпоративных началах (в российской...

-

Финансовыми показателями деятельности страхового рынка являются: * финансовый результат страховых операций или стоимостная оценка итогов деятельности...

-

Процесс становления страхового рынка Республики Казахстан В 1992 году был принят закон "О страховании" в Казахстане, который и стал ориентиром для...

-

"Росгосстрах" (сокр. от Российская государственная страховая компания) -- российская страховая группа, крупнейшая по масштабам (присутствию в регионах),...

-

Обзор отрасли - Основные тенденции развития банковского бизнеса

Основные тенденции развития банковского бизнеса. В 2014 году сохраняются перспективы для развития банковской отрасли, наблюдаются тенденции консолидации...

-

В 2011 году продолжился рост основных финансовых показателей "Страхового дома ВСК", а также укрепление его финансового положения. Чистая прибыль...

-

Условия карго - страхования во ВЭД и их характеристика. Договор страхования - Договор страхования

Во внешнеэкономической деятельности существенную роль играет транспортное страхование грузов, которое обеспечивает развитие внешнеторговых связей и...

-

Сущность планирования состоит в обосновании целей и способов их достижения на основе выявления комплекса задач и работ, а также определения эффективных...

-

Характеристика и условия страхования профессиональной ответственности Гражданская ответственность в связи с причинением вреда имущественным интересам...

Характеристика объекта исследования ООО "Росгосстрах" - Миссия, видение и ценности ГК "Росгосстраха"