Теоретические объекты аспекты банковских услуг России, Характеристики банковских услуг, Понятие банковских услуг и этапы их формирования, Структура банковского рынка - Рынок банковских услуг России

Характеристики банковских услуг

Понятие банковских услуг и этапы их формирования

По мнению В. М. Усоскина Усоскин Валентин Маркович - ДЕПАРТАМЕНТ ФИНАНСОВ | Кафедра банковского дела: Профессор, коммерческие банки - это финансовые посредники, которые обеспечивают межотраслевое и межрегиональное перераспределение денежного капитала в обществе с помощью основных банковских операций, таких как прием депозитов и кредитование, денежные платежи и расчеты.

О. И. Лаврушин О. И. Лаврушин, заслуженный деятель науки РФ, академик Академии экономических наук и предпринимательской деятельности РФ, чл.-корр. Российской академии естественных наук, д-р экон. наук, проф характеризует банковские операции как практическая реализация банковских функций, а банковские услуги - одна или несколько операций, осуществляемых банками и удовлетворяющие за определенную плату потребности клиента.

Е. Ф. Жуковым Жуков Е. Ф. Жуков Евгений Федорович - доктор экономических наук, профессор, член-корреспондент РАЕН. банковские операции были разделены на активные и пассивные. Так же им к финансовым услугам были причислены лизинг, факторинг, форфейтинг, трастовые операции. Однако, существует единая точка зрения отечественных ученых, которая показывает огромную роль банков в обслуживании реального сектора экономики и генерировании околорыночного пространства.

Под банковской услугой понимается профессиональный интеллектуальный продукт, который состоит из комплекса банковских операций, приводящий к оптимальному исполнению требований клиента и созданный с целью реализации его на рынке и извлечения прибыли.

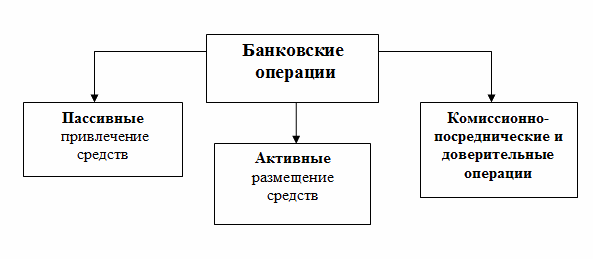

Банковская услуга - результат банковской операции, то есть итог или полезный эффект банковской операции (целенаправленной трудовой деятельности сотрудников банка), состоящий в удовлетворении заявленной клиентом потребности (в кредите, в расчетно-кассовом обслуживании, в гарантиях, в покупке/продаже ценных бумаг, иностранной валюты и т. д.). Операции: пассивные, активные и активно - пассивные (см. схему 1).

Схема 1 - Виды банковских операций

В российской практике не существует единого подхода к разделению понятий банковская операция и банковская услуга, поэтому обычно под банковскими операциями понимается весь спектр банковских услуг. Однако зарубежными учеными банковские операции рассматриваются в качестве разновидности банковских услуг.

Под банковским продуктом понимается комплекс взаимосвязанных банковских услуг и операций, который направлен на удовлетворение потребностей клиентов в отдельных видах банковской деятельности.

Таким образом, банковская услуга является частью понятия "банковский продукт", но между этими понятиями есть отличия, которые проявляются в:

- - физической неосязаемости, невозможности их увидеть или услышать; - неотделимости от своего источника, но продукт в его материальном виде существует независимо от присутствия или отсутствия источника его происхождения; - неспособности накапливаться и сохраняться, то есть услугой необходимо пользоваться только в момент, когда она предоставляется клиенту; - непостоянстве качества, так как одни и те же продукты имеют одинаковое качество (предоставляются клиенту на одном уровне качества), а одни и те же услуги могут оказываться на более высоком или более низком уровнях качества.

Однако банковские услуги имеют особенности, свойственные только им:

- - услуги абстрактны, потребитель видит их материальную субстанцию не в момент получения, а на базе заключенного договора между банком и потребителем банковских услуг; - их оказание связано с использованием денег в различных формах; - услуги покупаются и продаются в одной связи с протяженностью во времени, например, клиент при получении кредита вступает в продолжительные отношения с банком.

Одним из главных факторов успешного продвижения на рынке является проведение анализа и последующего планирования деятельности с учетом этапов жизненного цикла банковской услуги.

Основными этапами создания банковской услуги является:

- - поиск идеи создания новой услуги или модернизации существующей, а так же прогнозирование спроса на нее; - создание банковской услуги; - внедрение банковской услуги и расширение набора сопутствующих банковских услуг, создание различных модификаций услуги в зависимости от специфики конкретного потребителя для различных рыночных сегментов.

На этапе поиска идеи создания новой или модернизация существующей услуги происходит прогнозирование спроса, а так же вероятности успеха данной услуги в случае ее реализации с учетом величины затрат и сроков доведения новой услуги до клиента.

На этом этапе проводят анализ эффективности оказываемых услуг банка, исходя из целесообразности их развития в перспективе, рассматриваются рекомендации по внедрению конкретной услуги или модификации действующей.

На основе рекомендаций коммерческая служба банка принимает решение о продвижении или модификации конкретной услуги и приступает к разработке бизнес-плана внедрения (корректировки) банковской услуги.

Этап создания банковской услуги включает в себя:

- - маркетинговое обследование рынка с расчетом возможных объемов предоставления новой услуги клиентам и контрагентам; - анализ потребности в дополнительных функциях, кадровых изменениях и технической оснащенности служб банка и на этой основе координация, подготовка приказов, распоряжений и их реализация; - обеспечение оптимальных затрат на создание услуги исходя из возможного спроса и дохода на внедряемую услугу; - подготовка методического и нормативного материала и обучение сотрудников банка его применению в работе с клиентом; - определение стимулов сотрудников банка при создании и внедрении услуги.

На этапе внедрения банковской услуги внимание уделяется рекламе, способам стимулирования сбыта, личным продажам, осуществляемым через комплекс коммуникаций.

Такие факторы, как реальный уровень качества и наличие (или отсутствие) марки определяют реальную услугу. Это реальный набор услуг, предлагаемый банком своим клиентам, включает все виды сервисного обслуживания (дополнительное кредитование, особые условия при оформлении некоторых банковских услуг, таких как лизинг, факторинг, трастовые операции).

Таким образом, услуга получает общественное признание, которое обуславливает возможность развиваться и приносить прибыль.

На конечном этапе банк проводит анализ результатов внедрения новой услуги, состоящего из:

- - анализа клиентской базы услуги - изучается динамика количества пользователей, территориальное распределение пользователей, динамика структуры клиентской базы, анализ финансового состояния клиентуры банка. - анализа объемов предоставления услуги - изучается динамика объема предоставления услуги, динамика объема сопутствующих услуг. - анализа затрат на предоставленные услуги - изучается динамика используемых трудовых ресурсов, динамика технического обеспечения, динамика эффективности затрат. - расчетов по эффективности внедрения новой услуги с предложениями по ее дальнейшей перспективе.

Маркетинговые мероприятия, способствующие оповещению клиентов о новой банковской услуге являются:

- - рассылка клиентам банка информационных писем как традиционных, так и электронных; - исходящие звонки клиентам банка; - приглашение клиентов с улицы (листовки, флаеры); - наружная реклама (особенно результативна в районе шаговой доступности от отделений банка). Она обладает такими достоинствами, как гибкость, высокая частота повторных контактов, невысокая стоимость, слабая конкуренция. Но к ее негативным сторонам можно отнести такие, как полное отсутствие избирательности контактной аудитории, ограничение творческого характера. - разработка и выпуск рекламно - полиграфических материалов для размещения в отделениях банка; - другие способы.

Вторым методом распространения банковских услуг является персональная продажа, в процессе чего менеджеры банка должны убедить своего потенциального покупателя отдать предпочтение именно их продукту или услуге. Таким образом, персональную продажу банковских услуг можно считать также одним из методов стимулирования сбыта, который в последнее время приобретает все большее значение.

К третьему методу для информирования клиентов о новом банковском продукте (услуге), а так же для его продвижения относится реклама.

К четвертому способу относится стимулирование сбыта. Стимулирование сбыта в банковской сфере, как и в любой другой, является средством кратковременного воздействия на рынок и используется для повышения спроса, осведомленности клиентов о предполагаемых услугах, для создания необходимого имиджа.

Преследуемые цели стимулирования сбыта должны быть согласованы с общей стратегией банка, а так же приняты во внимание возможные ответные действия конкурентов.

После всех манипуляций по созданию и продвижению банковских продуктов и услуг, проведенных банком, следует проверка их качества.

Проверка качества нового продукта или услуги, подразумевает под собой предложение ее ограниченному кругу клиентов банка, с целью проверки их реакции на данный банковский продукт. Если новая услуга отвечает всем требованиям клиента, то банк предлагает ее уже широкому кругу потенциальных и реальных клиентов.

Основное направление деятельности любого банка - эффективное предоставление банковских услуг. Для получения прибыли и осуществления своей деятельности, банковское учреждение должно произвести свою услугу, определить ее цену и выйти с ней на рынок.

То есть банковская услуга - это продукция, удовлетворяющая какой-нибудь спрос и предназначенная для продажи на рынке. Товар банка специфичен - это банковские услуги, которые представляют собой операции с деньгами или ценными бумагами - эквивалентом денег.

Таким образом, под банковской услугой понимается профессиональный интеллектуальный продукт, состоящий из комплекса банковских операций, которые приводят к оптимальному исполнению требований клиента и созданный с целью реализации его на рынке и извлечения прибыли.

На основе исследований банки разрабатывают стратегии, позволяющие выйти на рынок с новой банковской услугой. Планирование банковских услуг - это непрерывный процесс принятие решений по всем аспектам разработки и предоставления банковских услуг.

Для укрепления определенных позиций на рынке и повышения соответствия услуги потребностям конкретных клиентов производится ее позиционирование, то есть определение ее особенностей, характерных черт, которые отличают действующую услугу от услуг-аналогов или услуг - заменителей.

Структура банковского рынка

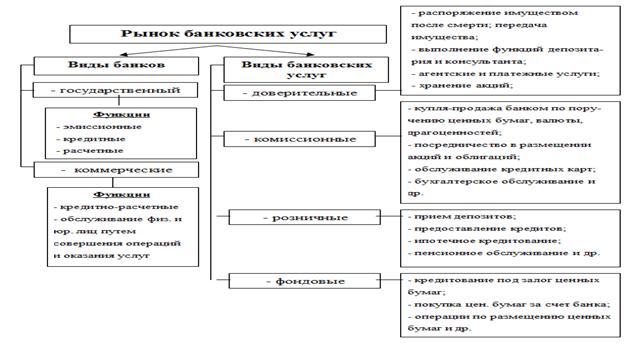

Банковские услуги, прежде всего можно подразделить на специфические и неспецифические услуги. Специфическими услугами является все то, что вытекает из специфики деятельности банка как особого предприятия(см. схему 2)

Схема 2 - Структура банковского рынка

Похожие статьи

-

Понятия банковской операции, банковской услуги и банковского продукт Прежде, чем перейти к конкретной характеристике операций коммерческих банков, нужно...

-

Банк и его функции Банк - это кредитно-финансовая организация, занимающаяся операциями с денежными средствами, ценными бумагами и драгоценными металлами,...

-

Заключение - Рынок банковских услуг России

Коммерческие банки, безусловно, являются неотъемлемой частью кредитно-финансовой системы любой страны. Основой деятельностью, которых является...

-

Понятия банковского продукта (услуги) и их классификация В современной литературе существует множество определений понятия услуга: 1) Услуга - все виды...

-

Основные понятия и роль электронных банковских услуг Впервые компьютеры стали использоваться в банках в конце 50-х годов в США. В 1959 г. в одном из...

-

Понятие и специфика банковских услуг, Банковские услуги - Современные банковские услуги

Банковские услуги Развитие банковского бизнеса протекает в условиях довольно жесткого противостояния между различными кредитными организациями. Поэтому,...

-

Анализ деятельности АО "Темирбанк" на рынке банковских услуг АО "Темирбанк" основано 26 марта 1992 года. Головной офис расположен в г. Алматы. Филиальная...

-

Понятие и виды инновационных продуктов на российском рынке В экономической литературе сложились разные точки зрения на соотношение понятий "банковский...

-

Экономическая сущность банковских услуг Рассматривая этапы развития банковской системы в Казахстане, мы наблюдаем картину сокращения банковских...

-

Современное состояние рынка банковских услуг - Рынок банковских услуг России

В развитии отношений между банками и их клиентами большая роль отводится таким моментам, соблюдение которых позволяет раскрыть сущность банка как...

-

Организационно-экономические основы АО "Цеснабанк" Акционерное Общество "Цеснабанк" создано 19 сентября 1988 года и является одним из первых коммерческих...

-

Проблемы анализа банковской деятельности разнообразны по характеру, значимости, распространению и др. С известной долей условности можно выделить...

-

Банковская услуга - это совокупность коммерческих операций, представляющая законченный комплекс услуг, удовлетворяющих какую-либо потребность клиента....

-

Понятие и сущность банковской конкуренции. Основные факторы конкурентного преимущества коммерческого банка Банковская конкуренция является одной из...

-

Введение - Рынок банковских услуг России

Одной из основных целей развития банковского сектора экономики России является все более полное удовлетворение потребностей клиентов в качественных...

-

Банковские электронные услуги весьма разнообразны, однако основным критерием их оказания является технология электронного обслуживания клиента. Принято...

-

Характеристика оценки достаточности и анализа источников формирования основных ресурсов коммерческих банков, их структура В современной рыночной...

-

Общая структура, принципы организации и особенности функционирования банковской системы РФ Современная российская банковская система - это важнейшая...

-

Понятие банковского маркетинга - Банковский маркетинг

Банки, как и любой производитель (любое предприятие) являются самостоятельным юридическим лицом, производят и реализуют продукт (товар), специфический...

-

Понятие и механизм функционирования депозитного рынка Интерес участников финансового рынка к широкому кругу инструментов депозитного рынка вполне...

-

Содержание банковского маркетинга - Понятие и цели банковского маркетинга

Реализация продуктов и услуг - важнейшая задача в деятельности любого предприятия. Не исключение и банковский сектор. Задачей руководства каждого банка и...

-

ОАО Промышленно-строительный банк (ПСБ) - признанный элитный банк Санкт Петербурга, России и Европы. За 1995 г. по рейтингу профессионального банковского...

-

Коммерческие банки используют для оперативного привлечения ресурсов возможности межбанковского рынка ресурсов, на котором происходит продажа денежных...

-

Понятие банковских карт Широкое распространение безналичных денежных расчетов, рост объемов платежей способствовали увеличению трудоемкости банковских...

-

Роль интернета в мировой экономике С развитием банковской деятельности в Казахстане, с целью приспособления к возрастающим потребностям клиентов и...

-

Основные перспективы дальнейшего развития рынка дистанционного обслуживания и совершенствование деятельности "Промсвязьбанк" Основные перспективы...

-

Введение - Диверсификация рынка банковских услуг и операций в Республике Казахстан

Стратегия формирования спроса и сбыта банковских продуктов и услуг базируется на связях клиентуры с банком с целью, как это уже отмечалось, продолжения и...

-

Характеристика экономических особенностей банковской деятельности Банк (от итал. banco -- скамья, лавка, стол, на которых менялы раскладывали монеты) --...

-

Организация кредитного процесса в банке Одним из важнейших направлений деятельности коммерческих банков является процесс кредитования. Хотя в переводе с...

-

Понятие и элементы банковской системы в РФ Банки являются основным финансовым посредником в экономике. Их деятельность - это канал, с помощью которого...

-

Банковская система: сущность, структура, цели Банковская система является неотъемлемой частью экономики любого государства. Банки организуют денежный...

-

Понятие прибыли как финансового результата деятельности коммерческого банка Прибыль - это сложная экономическая категория, представляющая собой...

-

Банковская система России, Банковская система РФ, ее уровни - Понятие и структура банковской системы

Банковская система Российской Федерации -- это совокупность взаимосвязанных элементов, которая включает Центральный банк, кредитные организации,...

-

Заключение - Банковские услуги и их развитие в Республике Казахстан (на примере АО "Цеснабанк")

Рынок банковских услуг Казахстана является рынком несовершенной конкуренции, в котором важное значение имеет дифференциация товара, т. е. выделение...

-

Разработка банковских услуг - Банковский маркетинг

Основой создания и выпуска банковского продукта является удовлетворение каких-либо потребностей клиентов, т. е. потребитель приобретает не продукт как...

-

Специфичность банковского маркетинга Товаром и основной банковской продукцией является услуга. Банковская услуга - это отдельные банковские операции,...

-

Характеристика ОАО "Сбербанк" История Сбербанка России началась более 170 лет назад, в XIX веке. За почти два столетия банк завоевал статус крупнейшего...

-

Все чаще и чаще мы сталкиваемся с электронными расчетами, и все чаще и чаще современные инструменты денежного обращения начинают вытеснять на некоторых...

-

Методы распространения банковских услуг - Банковский маркетинг

Это еще один из элементов комплекса маркетинга. Традиционным для банков является доставка услуг клиенту при помощи банковских отделений. Среди них...

-

Характеристика рынка банковских услуг в Европейском Союзе Согласно трактовке EBF, европейский рынок можно описать как основанный на банках, где...

Теоретические объекты аспекты банковских услуг России, Характеристики банковских услуг, Понятие банковских услуг и этапы их формирования, Структура банковского рынка - Рынок банковских услуг России