Основы организации денежных переводов в коммерческих банках, История развития денежных переводов - Денежные переводы физических лиц: состояние и тенденции развития

История развития денежных переводов

Свое развитие институт денежных переводов начинает с натурального характера, на данном этапе развития перевод осуществлялся без наличия денег, в форме обмена товарами на товар или, пользуясь правовой терминологией, посредством заключения договора мены вещи на вещь. Данный товарообмен представлял собой первоначальную форму расчетов. Позже было обращено внимание на тот факт, что товары сами по себе соизмеримы, в связи с чем, они могут соизмерять свои стоимости в конкретном товаре, превращая последний в общую меру стоимости, во всеобщий эквивалент, в товар в общую меру стоимости. Во всеобщий эквивалент, в товар особого, универсального вида, то есть деньги. В качестве таких "денег" выступали вещи, имеющие высокую товарную стоимость. Как правило, это были драгоценные и полудрагоценные металлы: бронза, медь, серебро, и изготовленные из них монеты определенного веса. Позже появились монеты, имеющие определенное количество металла.

Торговля сопровождалась перемещением металлических денег из места хранения в место торговли, однако, учитывая естественные свойства (тяжесть веса и большой объем), монеты являлись неудобными в переноске и хранении. Помимо всего прочего, пересылка и перевозка денег являлась опасной по причине частых грабежей со стороны разбойных групп и изъятий в пользу очередного властителя или недобросовестного партера.

Деньги в натуральной вещной форме являлись объективной и бесплатной информацией о финансовом благосостоянии их владельца, что являлось гарантией взыскания с него высоких налогов, требований и поборов кредиторов. В некоторых случаях государства не признавали деньги заграничных государств, что обусловило, говоря на современном языке, конвертацию валюты одной страны в валюту другой.

Вышеуказанные обстоятельства, по мнению В. А. Белова, "...отсутствие экономически оправданных себя способов их перемещения и хранения", являлись побудителем возникновения определенных мер защиты у торговцев. С целью избегания вышеуказанных рисков купцы, торговцы или путешественники, не имеющие желание перевозить наличные деньги, находили человека, у которого в месте следования хранении у третьего лица была такая или примерно такая же сумма. Купец предлагал собственнику денег заключить сделку, по которой последний принял бы от него равную сумму монет до его отправки в путь, а торговец по письму собственниками мог бы получить аналогичную сумму у его хранителя в месте, куда он следовал. Текст письма содержал в себе просьбу или приказ уплатить предъявителю данного документа определенную сумму денег монетами конкретного государства. Таким образом, была решена проблема конвертации, и проблема перевозки денег. Данная операция была взаимовыгодна и для собственника денег, так как оба избегали риска их утраты.

Государство, имеющее право регулирования денежного обращения, в случае необходимости могу приостановить размен банкнот на наличные монеты. Данная мера зачастую приобрела форму бессрочного моратория и была всегда сопровождена присвоением банкноте законной платежной силы и статуса бумажных денег.

Развитие безналичных расчетных отношений в России шло такими же путями как и в Западной Европе. Первые сведения об использовании векселей на территории Российского государства появились уже в конце XVII - начале XVIII веков, а в 1729 году был принят первый Российский Вексельный Устав. Однако, по причине отсутствия в России развитой банковской системы, формирование безналичных расчетов первоначально происходило под руководством государства. Только в коне XIX - начале XX веков с одновременным развитием местного самоуправления, модернизацией сельского хозяйства и промышленности была развита система частных кредитных учреждений. Данные организации активно применяли формы безналичного расчета, которые к тому времени уже имелись в мировой банковской практике, не нашедшие, между тем, регулирование в законодательстве Российской империи.

Период развития расчетных отношений в Советском Союзе характеризовался жестким административным контролем государства за расходованием денежных средств со счетов организаций и учреждений. Юридическим лицам предписывалось хранить свободные денежные средства на банковских счетах Госбанка СССР и производить расчеты безналичным способом через банковскую систему. Регулирование расчетных отношений осуществлялось подзаконными актами, в частности, циркулярами Госбанка СССР.

В начале XXI века на основе развития международных социальных и экономических связей, глобализации и интеграции мирового хозяйства происходит международная унификация норм, регулирующих расчетные отношений.

Рассмотрим более конкретно периоды становления института денежных переводов в современной рыночной России.

В 1990-е годы Россия была, скорее, страной-получателем денег, нежели страной-отправителем. Услуга денежных переводов без открытия банковского счета начала развиваться на территории стран СНГ с 1991 года, после того как компания Western Union и Сбербанк России создали совместное предприятие. К 1995 году система Western Union имела на территории России пункты обслуживания все го лишь в 15 городах.

В 1997 году на рынок вышел армянский банк Анелик с одноименной системой денежных переводов, в 1999 году -- компания MoneyGram и система Contact. Не испытывая к ним доверия, основная часть потребителей предпочитала отправлять деньги привычным почтовым переводом. Кроме того, среди операторов денежных переводов даже крупнейшие Western Union и MoneyGram не обеспечивали переводы во все страны бывшего СССР. Поэтому основной поток денежных переводов в это время шел через Почту России.

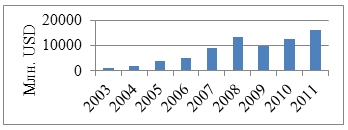

В период с 1999 по 2004 годы объем денежных средств, официально отправленный из России, вырос на 200%, причем основной подъем (71%) пришелся на 2004 год (рис. 1). В 2002 году на российский рынок вышли такие международные операторы денежных переводов как Ria Envia и Travelex Worldwide Money Ltd, Юниаструм Банк запустил систему UNIStream, Европейский трастовый банк - систему Migom. К 2003 году на базе Почты России была разработана и внедрена услуга КиберДеньги, предполагающая сократить срок перевода денег и снизить тарифы на перевод.

Рис. 1. Динамика переводов из России, осуществленных через системы денежных переводов

В это же время окончательно определилось приоритетное направление движения денежных переводов: Россия - страны СНГ. На первом месте здесь оказались трудовые мигранты -- люди, которые, находясь на заработках в России, отправляли деньги родным в бывшие союзные республики. Отечественные системы перевода денег установили тарифы в размере 1-3% от суммы перевода со сроком доставки менее одного рабочего дня, тем самым, сделав свои услуги доступными трудовым мигрантам, которые раньше предпочитали передавать деньги домой нелегально.

Ежегодно рост числа трудовых мигрантов в Россию из стран СНГ увеличивал и объем денежных переводов из России.

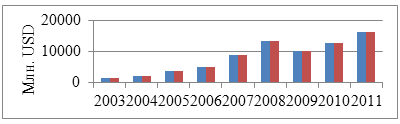

По данным Банка России объем российского рынка денежных переводов до конца 2008 года увеличивался в среднем на 40% в год (рис. 2).

Рис. 2. Динамика роста общего объема переводов, осуществляемых через системы денежных переводов

По данным исследовательской компании Gallup Media, в России раз в год услугой денежного перевода пользуется каждый 10-й житель. Инвестиционная привлекательность бизнеса денежных переводов в России характеризовалась высокой степенью рентабельности вложенного капитала (от 50% до 70%) в течение короткого периода отдачи до 1 года.

Рост рынка денежных переводов в России привел к образованию большего количества систем денежных переводов, представленных как на международном уровне, так и в рамках локальных банковских групп. На начало 2010 года на территории России функционировало более 20 систем денежных переводов. На основе 17 систем составляется статистика Банка России.

Вопрос о существенных конкурентных преимуществах систем по части тарифов, по мнению экспертов, довольно спорный, потому что системы уже снизили ставки до минимально возможного уровня. Конкурентная борьба по этому направлению сводится к предоставлению дополнительных информационных сервисов (sms-информирование о статусе перевода, отслеживание статуса перевода через web-сайт идентификационные карты и т. д.), за счет расширения пунктов обслуживания с привлечением розничных торговых сетей (Евросеть, Связной и т. п.) и сетей дистанционного банковского обслуживания (собственные сети, сеть QIWI, Элекснет и т. п.), а так же за счет программ лояльности как для клиентов систем денежных переводов, так и для сотрудников банков, осуществляющих отправку и выплату переводов.

Таким образом, процессы интеграции позволили и глобализации стали объективными причинами развития денежных переводов, как в России, так и зарубежных странах.

Похожие статьи

-

Современное состояние рынка денежных переводов - Денежные переводы физических лиц

Современное состояние рынка денежных переводов Как часто бывает, что за тысячи километров от нас близкому человеку требуется срочно наша помощь......

-

Введение - Денежные переводы физических лиц: состояние и тенденции развития

Актуальность темы. В процессе ужесточения конкуренции на рынке розничного кредитования, кредитные организации начали развивать свои продуктовые линейки,...

-

Перспективы развития рынка денежных переводов Сегодня на этом рынке присутствуют около двух десятков систем денежных переводов, среди них международные...

-

Экономическая сущность и функции потребительского кредита Потребительская форма кредита исторически возникла вначале развития кредитных отношений, когда...

-

История и современное состояние платежной системы Понятие денежного оборота трактуется в экономической науке по-разному. Все зависит от критериев...

-

Особенности денежной системы России Денежное обращение - "кровеносная" система экономики. От его успешного функционирования зависит хозяйственная...

-

Общие положения - Денежные переводы физических лиц

При осуществлении Перевода денежных средств за пределы Российской Федерации физическое лицо, являющееся резидентом Российской Федерации, имеет право в...

-

Согласно норм, закрепленных в статье 5 Федерального закона "О банках и банковской деятельности" кредитные организации вправе осуществлять переводы...

-

Прием и выдача денежных средств без открытия счета - Денежные переводы физических лиц

Порядок и условия осуществления операций по переводу денежных средств из РФ и в РФ по поручению физических лиц со счета и без открытия банковского счета,...

-

Понятие и экономическое значение безналичных расчетов в современном денежном обороте РК Выполнение банками функции безналичных расчетов связано, прежде...

-

Денежные переводы Рост числа трудовых мигрантов, за последние 10 лет вызывает появление на рынке новых систем денежных переводов, порождает высокую...

-

Реальный сектор экономики представляет собой совокупность видов экономической деятельности (отраслей), занятых производством материальных и...

-

Характеристика экономических особенностей банковской деятельности Банк (от итал. banco -- скамья, лавка, стол, на которых менялы раскладывали монеты) --...

-

История потребительского кредита - Организация потребительского кредитования в коммерческом банке

Кредит возник в период упадка первобытной общины. Первоначально он предоставлялся в натуральной форме (зерно, скот и т. д.), а по мере развития обмена --...

-

Введение - Денежные переводы физических лиц

Безналичные расчеты осуществляются физическими лицами через кредитные организации (филиалы), имеющие лицензию Банка России, предусматривающую открытие и...

-

Банковское законодательство регулируется рядом нормативных актов, основополагающим документом является Гражданский кодекс РФ. Гражданский кодекс РФ...

-

История развития и общая характеристика АКБ МОСОБЛБАНК ОАО Акционерный коммерческий банк МОСКОВСКИЙ ОБЛАСТНОЙ БАНК открытое акционерное общество...

-

ПОНЯТИЕ И СУЩНОСТЬ БАНКОВСКОГО КРЕДИТОВАНИЯ Рассмотрение сущности автокредитования целесообразно начать с исследования общего понятия кредитование, что...

-

Роль банков в России - Роль банков в организации коммерческой деятельности предприятия

Эмиссия денежный заемщик По международным стандартам российская банковская система пока не сопоставима с системами развитых стран. Отечественные...

-

В соответствии с Положением Банка России от 24.12.2004 года №266-П "Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных...

-

Основные пути развития межбанковского кредита на денежном рынке России в 2009-2013 годах Межбанковский кредит занимает особое место в системе кредитных...

-

На современное положение коммерческих банков на открытом рынке не только в России, но и в мире оказывает влияние мировой экономический кризис. Главная...

-

Состояние совремнных банковских технологий, преимущества их пременения Развитие информационных технологий принципиально меняет условия оказания...

-

Денежно-кредитная политика банка. Операции коммерческих банков

Задание №1 Срочный кредит - это кредиты, выдаваемые на определенный срок. Эмиссия денег и организация денежного обращения. Эмиссия является монопольным...

-

1.1 Кредитование физических и юридических лиц в КБ Кредит - это разновидность экономической сделки, договор между юридическими и физическими лицами о...

-

Сущность и функции коммерческого банка Коммерческий банк - негосударственное кредитное учреждение, осуществляющее универсальные банковские операции для...

-

Понятие банковских карт Широкое распространение безналичных денежных расчетов, рост объемов платежей способствовали увеличению трудоемкости банковских...

-

Условия переводов денежных средств, Переводы вкладов - Денежные переводы физических лиц

Переводы вкладов Коммерческие банки выполняют поручения вкладчиков о переводе вкладов в рублях и иностранной валюте (всего вклада или части - по тем...

-

Основные понятия Чтобы разобраться с темой я предлагаю ознакомиться с следующими определениями: - Денежный перевод - сумма наличных денежных средств,...

-

Особенности отправки денежных переводов в пользу юридических лиц - Денежные переводы физических лиц

Физическими лицами осуществляются денежные переводы в пользу юридических лиц, деятельность которых связана с реализацией населению товаров, оказанию...

-

Внедрение методики оценки эффективности коммерческих банков В условиях бурного развития рынка финансовых услуг, наблюдающегося в мировой экономике на...

-

Пути увеличения собственного капитала коммерческих банков в КР Необходимо совершенствовать конкурентоспособность инфраструктуры национального финансового...

-

Заключение - Денежные переводы физических лиц

Переводы без открытия банковского счета не являются новым для клиентов продуктом. Длительное время основным поставщиком этой услуги была почта и в...

-

Переход России к рыночным отношениям обусловил изменения в организации кредитных отношений. Особенностью современной системы кредитования является то,...

-

Современное состояние и развитие ипотечного кредитования в Республике Казахстан Жилищная ситуация в Республике Казахстан до начала реализации системы...

-

Американская модель Важным и перспективным направлением и подходом к созданию эффективного механизма жилищного финансирования, позволяющим обеспечить...

-

Кредитная документация Организация кредитного процесса предполагает создание внутренней нормативной базы банка (инструкции, правила) на основе...

-

Сущность кредита, принципы кредитования Кредит - категория историческая. Как и любое общественное отношение, он имеет свою историю, отражающую развитие...

-

Характеристика АО "Россельхозбанк", История банка - Анализ операций АО "Россельхозбанк"

История банка В 1987 году в ходе "перестройки" происходит реформа банковской системы: из состава Государственного банка СССР выделяется Агропромбанк -...

-

Денежное обращение - основа банковской деятельности История развития банковского дела и формирования современной банковской системы неразрывно связано с...

Основы организации денежных переводов в коммерческих банках, История развития денежных переводов - Денежные переводы физических лиц: состояние и тенденции развития