Правовое регулирование денежных переводов физических лиц - Денежные переводы физических лиц: состояние и тенденции развития

В процессе реформирования банковской системы последних двадцати лет приоритетным направлением являлось приведение законодательства Российской Федерации в соответствии с международными правовыми актами. Как известно, нормативно-правовое регулирование государством выражается установлением правовых норм по юридически значимым вопросам, которые возникают в рамках общественных отношений.

Наличие различий между применяемыми банковскими процедурами и правилами в различных государствах было способно нанести ущерб или затруднить международную систему денежного оборота или иному виду международного обмена.

Стоит заметить, что при характеристике того или иного правового явления наибольшее значение имеет анализ источников правового регулирования, которые имеют различную юридическую силу. В соответствии с классификацией, даваемой в ст. 3 Гражданского кодекса, и основываясь на положениях, принятых теорией права, их можно подразделить на несколько групп:

Ѕ нормы федеральных конституционных законов (Конституция Российской Федерации);

Ѕ международное законодательство и международные договора государств - членов таможенного союза, регулирующих отношения в системе банковских институтов;

Ѕ нормы федеральных законов (нормативные правовые акты, принятые высшими законодательными органами власти);

Ѕ подзаконные нормативные правовые акты, касающиеся банковского дела.

При рассмотрении вопросов относительно деятельности по осуществлению денежных переводов проанализируем каждую из указных выше групп нормативных правовых актов.

Правовой основой деятельности в области таможенного регулирования, и в частности сладов временного хранения, является Конституция Российской Федерации, которая является документом, который закрепляет:

- 1) признание и гарантия прав и свобод человека и гражданина (ст. 17); 2) не допустимость сбора, хранения, использования и распространения информации о частной жизни лица без его согласия (ст. 24); 3) право свободного использования своих способностей, имущества для предпринимательской и иной не запрещенной законом экономической деятельности (ст. 34); 4) правовые основы единого рынка; финансовое, валютное, кредитное, таможенное регулирование, денежная эмиссия, основы ценовой политики; федеральные экономические службы, включая федеральные банки (ст. 71); 5) денежная единица РФ - рубль, денежная эмиссия осуществляется исключительно Центральным банком РФ, основной функцией которого является защита и обеспечение устойчивости рубля (ст. 75).

Особую роль для формирования законодательной базы в отношении осуществления банковской деятельности, играет принцип законности, закрепленный в ч. 1 ст. 15 и провозглашающий Конституцию РФ документом, имеющим высшую юридическую силу, прямое действие и который применяется на всей территории Российской Федерации.

Таким образом, Конституция РФ является базисом для построения специального статуса банков России. На конституционных принципах основывается все содержание деятельности по осуществлению банковской деятельности, как коммерческих банков, так и Центрального Банка России, и, как следствие, осуществления денежных переводов, как одна из видов деятельности банков банковской системы России.

Основными источниками второго уровня правового регулирования кредитования коммерческими банками являются Федеральные законы от 2 декабря 1990 года №395-1 "О банках и банковской деятельности", от 10 июля 2002 №86-ФЗ "О Центральном банке Российской Федерации (Банке России)", от 26 октября 2002 №127-Фз "О несостоятельности (банкротстве)", от 25 февраля 1999 №40-ФЗ "О несостоятельности (банкротстве) кредитных организаций", от 26 декабря 1995 №208-ФЗ "Об акционерных обществах", от 27.06.2011 г №161- ФЗ "О национальной платежной системе" и т. д.

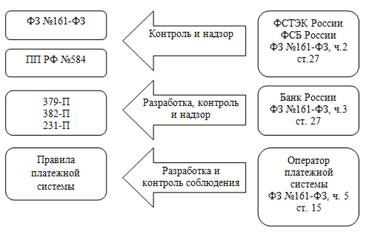

В соответствии с Федеральным законом от 27.06.2011 г. №161-ФЗ "О национальной платежной системе" существуют три уровня регулирования платежных систем (рис. 3).

Рис. 3. Уровни регулирования в платежных системах

Так, в соответствии с ч. 2 ст. 27 контроль и надзор за выполнением требований по обеспечению защиты информации в платежной системе, установленных Правительством Российской Федерации, осуществляются федеральным органом исполнительной власти, уполномоченным в области обеспечения безопасности, и федеральным органом исполнительной власти, уполномоченным в области противодействия техническим разведкам и технической защиты информации, в пределах их полномочий и без права ознакомления с защищаемой информацией.

В соответствии с ч. 3 ст. 27 операторы по переводу денежных средств, банковские платежные агенты (субагенты), операторы платежных систем, операторы услуг платежной инфраструктуры обязаны обеспечивать защиту информации при осуществлении переводов денежных средств в соответствии с требованиями, установленными Банком России, согласованными с федеральными органами исполнительной власти. Контроль за соблюдением установленных требований осуществляется Банком России в рамках надзора в национальной платежной системе в установленном им порядке, согласованном с федеральными органами исполнительной власти.

Ст. 174 Уголовного кодекса РФ предусмотрена ответственно за незаконную банковскую деятельность. В частности, УК РФ предусматривает уголовное наказание за осуществление легализации (отмывание) денежных средств или иного имущества, приобретенного другими лицами преступным путем. Данную норму также предусматривает Федеральный закон от 7 августа 2001 г. №115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма".

Гражданским кодексом РФ в главе 45 "Банковский счет" содержатся базовые начала операций с банковским счетом. Также ГК РФ в ст. 863 регламентирует положение относительно расчетов платежными поручениями. На сегодняшний день обычаи имеют значительную долю в массиве источников правового регулирования, что обусловлено детальное регламентирование банковских отношений императивными нормами законами и подзаконными актами. Более того, банковская система РФ является достаточно молодой.

Помимо вышеуказанного нормативную правовую базу отношений по переводу денежных средств составляют акты Центрального банка России:

Ѕ Указание Банка России от 20.06.2007 №1842-У "О порядке осуществления банковских операций по переводу денежных средств по поручению физических лиц без открытия им банковских счетов кредитными организациями с участием коммерческих организаций, не являющихся кредитными организациями";

Ѕ Положение Центрального Банка России №385-П от 16 июля 2012 года "О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации";

Ѕ Положение Центрального Банка России от 9 июня 2012 г. №382-П "О требованиях к обеспечению защиты информации при осуществлении переводов денежных средств".

Наиболее значимым в отношении осуществления денежных переводов физических лиц является положение Центрального Банка России от 19 июня 2012 года №383- П. Как следует из названия нового документа, основным его предметом является не безналичные расчеты (как это было в положениях №2-П и №222-П), а переводы денежных средств. Однако при ближайшем рассмотрении выясняется, что и различные формы безналичных расчетов находят отражение в Положении №383-П. Что, в общем, логично, поскольку ранее действовавшие Положения №2-П и №222-П утрачивают силу, а других документов по безналичным расчетам Банк России не выпускал.

Переводы денежных средств осуществляются в рамках следующих форм безналичных расчетов (п. 1.1 Положения №383-П):

Ѕ расчеты платежными поручениями;

Ѕ расчеты по аккредитиву;

Ѕ расчеты инкассовыми поручениями;

Ѕ расчеты чеками;

Ѕ прямое дебетование (расчеты в форме перевода денежных средств по требованию получателя средств);

Ѕ расчеты в форме перевода электронных денежных средств.

Первым же пунктом Главы 1 "Общие положения" регулятор вводит новое для сферы безналичных расчетов понятие -- распоряжение о переводе денежных средств. Такое распоряжение может составляться:

Ѕ плательщиками средств;

Ѕ получателями средств;

Ѕ взыскателями средств (лицами или органами, имеющими право на основании закона предъявлять распоряжения к банковским счетам плательщиков).

При этом взыскатели средств могут являться получателями средств (а могут соответственно и не являться).

Довольно неожиданно выглядит перечень способов, посредством которых может осуществляться перевод денежных средств по банковским счетам или минуя их. Регулятор посчитал, что переводы -- казалось бы, исключительно безналичный способ расчетов -- могут включать в себя элементы расчетов наличными, в том числе:

Ѕ списание денежных средств с банковских счетов плательщиков и выдачу наличных денежных средств получателям средств -- физическим лицам;

Ѕ прием наличных денежных средств, распоряжение плательщика -- физического лица и зачисление денежных средств на банковский счет получателя средств;

Ѕ и даже прием наличных денежных средств, распоряжение плательщика -- физического лица и выдачу наличных денежных средств получателю средств -- физическому лицу.

В последнем случае, очевидно, безналичные расчеты вообще оказываются не при делах.

Перевод денежных средств может быть осуществлен в "обратной последовательности": сначала банк получателя средств исполняет распоряжение, а затем следует возмещение выплаченных получателю денежных средств банком плательщика в соответствии с договором. Такая схема расчетов традиционно применялась и раньше при расчетах непокрытыми (гарантированными) аккредитивами.

Перевод денежных средств может осуществляться с участием банка-посредника, не являющегося банком плательщика или банком получателя (тоже широко распространенная при расчетах аккредитивами практика).

Новый нормативный акт Банка России, регламентирующий осуществление переводов вступил совсем недавно, и поэтому пока рано говорить о его практической применимости. Однако можно с уверенностью утверждать, что разъяснения, изменения и дополнения к Положению №383-П не заставят себя ждать: достаточно много нюансов осуществления безналичных расчетов остались нераскрытыми. В то же время тема документа касается не только всех кредитных организаций России, но и их клиентов -- организаций и физических лиц.

Пока кредитным организациям следует сосредоточиться на внутренней документации: мониторинге договоров с клиентами на предмет их соответствия новым требованиям Банка России и разработке внутренних документов по безналичным расчетам.

Таким образом, нами была рассмотрена нормативная правовая база в отношении осуществления деятельности по кредитованию коммерческими банками. На основании данных актов нами будет осуществляться дальнейшее рассмотрение анализируемой темы.

Похожие статьи

-

Перевод денежных средств - услуга, оказываемая многими российскими банками. Объем таких операций постоянно увеличивается, однако количество ошибок,...

-

Введение - Денежные переводы физических лиц

Безналичные расчеты осуществляются физическими лицами через кредитные организации (филиалы), имеющие лицензию Банка России, предусматривающую открытие и...

-

Введение - Денежные переводы физических лиц: состояние и тенденции развития

Актуальность темы. В процессе ужесточения конкуренции на рынке розничного кредитования, кредитные организации начали развивать свои продуктовые линейки,...

-

Перспективы развития рынка денежных переводов Сегодня на этом рынке присутствуют около двух десятков систем денежных переводов, среди них международные...

-

Согласно норм, закрепленных в статье 5 Федерального закона "О банках и банковской деятельности" кредитные организации вправе осуществлять переводы...

-

История развития денежных переводов Свое развитие институт денежных переводов начинает с натурального характера, на данном этапе развития перевод...

-

Современное состояние рынка денежных переводов - Денежные переводы физических лиц

Современное состояние рынка денежных переводов Как часто бывает, что за тысячи километров от нас близкому человеку требуется срочно наша помощь......

-

Общие положения - Денежные переводы физических лиц

При осуществлении Перевода денежных средств за пределы Российской Федерации физическое лицо, являющееся резидентом Российской Федерации, имеет право в...

-

Прием и выдача денежных средств без открытия счета - Денежные переводы физических лиц

Порядок и условия осуществления операций по переводу денежных средств из РФ и в РФ по поручению физических лиц со счета и без открытия банковского счета,...

-

Особенности отправки денежных переводов в пользу юридических лиц - Денежные переводы физических лиц

Физическими лицами осуществляются денежные переводы в пользу юридических лиц, деятельность которых связана с реализацией населению товаров, оказанию...

-

Основные понятия Чтобы разобраться с темой я предлагаю ознакомиться с следующими определениями: - Денежный перевод - сумма наличных денежных средств,...

-

Регулирование банковской системы может трактоваться в широком и в узком смысле. В широком смысле регулирование банковской системы характеризует все...

-

Правила осуществления перевода денежных средств - Правила осуществления перевода денежных средств

Настоящее Положение разработано на основании - Федерального закона от 27 июня 2011 года N 161-ФЗ "О национальной платежной системе", - Федерального...

-

Заключение - Денежные переводы физических лиц

Переводы без открытия банковского счета не являются новым для клиентов продуктом. Длительное время основным поставщиком этой услуги была почта и в...

-

История и современное состояние платежной системы Понятие денежного оборота трактуется в экономической науке по-разному. Все зависит от критериев...

-

Международная практика регулирования банковской деятельности, а также банковского надзора, в том числе Евросоюза, оказывала и оказывает значительное...

-

Эффективное функционирование любой системы, государственного органа или юридического лица, в том числе Банка России, возможно при их надлежащей...

-

Основные пути развития межбанковского кредита на денежном рынке России в 2009-2013 годах Межбанковский кредит занимает особое место в системе кредитных...

-

Правовые основы деятельности и краткая характеристика ГОСБ 1811 - Кредитование физических лиц

Георгиевское отделение Сберегательного банка 1811 расположено по адресу: г. Георгиевск Ставропольского края, ул. Калинина,14. ГОСБ 1811 образовано в 1935...

-

Сущность, правовая природа и принципы организации безналичных расчетов Одной из базовых структур рыночной экономики является платежный механизм, который...

-

Банковские сделки - это те сделки, которые помимо банков и небанковских организаций могут совершать и другие организации и индивидуальные...

-

Безналичные расчеты между физическими лицами - Содержание расчетов посредством платежных поручений

Раскрытие физическим лицам банковских счетов разрешает осуществить нормы Гражданского Кодекса РК, устанавливающего в статье 1 равноправие участников...

-

Условия переводов денежных средств, Переводы вкладов - Денежные переводы физических лиц

Переводы вкладов Коммерческие банки выполняют поручения вкладчиков о переводе вкладов в рублях и иностранной валюте (всего вклада или части - по тем...

-

Для достижения целей развития рынка межбанковского кредитования важно понимание и анализ проблем, с которыми сталкивается межбанковский рынок. Наиболее...

-

История развития и общая характеристика АКБ МОСОБЛБАНК ОАО Акционерный коммерческий банк МОСКОВСКИЙ ОБЛАСТНОЙ БАНК открытое акционерное общество...

-

В данной главе мне бы хотелось осветить перспективы развития банковской отрасли в мире. Банковская система - это совокупность различных видов банков и...

-

В начале 90-х гг. прошлого столетия банковская система, как и вся экономика России, претерпела радикальные изменения. Вступление России на путь рыночных...

-

Источники и принципы правового регулирования банковской деятельности - Банковское право

Банковская деятельность напрямую связана с финансовой деятельностью и играет значительную роль в экономике, в повышении заинтересованности государства в...

-

Вопрос. Правовое регулирование расчетов платежными поручениями и чеками - Банковское право

Платежное поручение - это форма безналичных расчетов, по которой банк плательщика обязуется осуществить перевод денежных средств по его (плательщика)...

-

Государственное регулирование банковской системы как составной части единой денежно-кредитной сферы России - сложное многоплановое явление. На рисунке...

-

Понятие и законодательное регулирование безналичных расчетов Термин "система расчетов" определяется как система, где осуществляются операции, в...

-

Нормативно-правовое регулирование кредитных отношений в РФ - Потребительское кредитование в России

На современном этапе развития законодательной базы в Российской Федерации не создано специального кодифицированного банковского, а тем более кредитного...

-

Правовой статус банка - участника системы страхования вкладов - Страхование банковских вкладов

Правовое положение банка - участника системы страхования вкладов имеет особое значение, поскольку банк является основным субъектом отношений по...

-

В настоящих экономических отношениях межбанковский кредит - достаточно новое явление, однако оно при этом является одним из наиболее динамично...

-

1.1 Кредитование физических и юридических лиц в КБ Кредит - это разновидность экономической сделки, договор между юридическими и физическими лицами о...

-

Состояние совремнных банковских технологий, преимущества их пременения Развитие информационных технологий принципиально меняет условия оказания...

-

Денежные переводы Рост числа трудовых мигрантов, за последние 10 лет вызывает появление на рынке новых систем денежных переводов, порождает высокую...

-

Банковское законодательство регулируется рядом нормативных актов, основополагающим документом является Гражданский кодекс РФ. Гражданский кодекс РФ...

-

Среди различных видов кредитов особняком стоит межбанковский кредит, который представляет собой не что иное, как предоставление денежных средств одним...

-

Тенденции денежно - кредитного регулирования - Государственное регулирование банковской системы

На рубеже XXI века Россия как суверенное и независимое государство создало основные институты рыночной экономики, в том числе центральный банк как...

Правовое регулирование денежных переводов физических лиц - Денежные переводы физических лиц: состояние и тенденции развития