Дескриптивный анализ тенденций и проблем развития предприятий реального сектора экономики РФ в качестве заемщиков коммерческих банков - Анализ кредитов российского банковского сектора

Реальный сектор экономики представляет собой совокупность видов экономической деятельности (отраслей), занятых производством материальных и нематериальных благ производственного или стратегического назначения. Он объединяет в себе предприятия сырьедобывающей и обрабатывающей промышленности, сельского хозяйства, строительные, транспортные и торговые компании. Равно как и в других мировых странах, отрасли реального сектора российской экономики формируют ее фундаментальную структуру, определяя уровень развития и место в мировой системе разделения труда.

Отрасли, представляющие реальный сектор экономики России, можно условно классифицировать на следующие 4 блока:

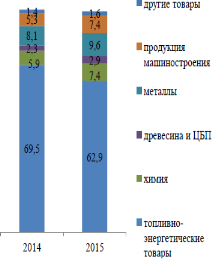

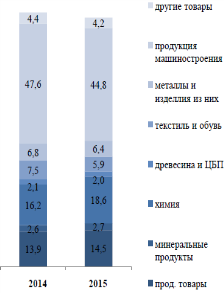

- Ш "сырьевой" блок (добыча полезных ископаемых, лесозаготовка) и производство конструкционных материалов (нефте - и углепереработка, металлургия, химическая, целлюлозно-бумажная и деревообрабатывающая промышленность) - доминируют в совокупном стоимостном объеме экспортных поставок производимой в России продукции (83% по итогам 2015 года), обеспечивая основную долю доходов государственного бюджета и значительную часть платежеспособного спроса внутри страны в условиях достаточно небольшого числа занятого населения (около 5%). Ш "инфраструктурный" блок (торговля и бытовое обслуживание, транспорт, связь и коммуникации) - характеризуется большой долей в ВВП (более 25%); ориентацией, в первую очередь, на внутренний спрос, а также преобладанием импортной продукции как источника обеспечения своей деятельности (почти 65% от совокупного стоимостного объема импорта страны приходится именно на эти отрасли). Ш "инвестиционный" блок (строительство и операции с недвижимостью) - имеет достаточно высокую долю в ВВП (около 16%), прежде всего за счет стремительного развития финансового посредничества в сфере купли-продажи и аренды жилья на фоне оживления темпов жилищного строительства и ипотечного кредитования в 2000-е годы; свой вклад вносит также и уверенное восстановление капитального строительства зданий и сооружений производственного назначения.

График 1. Сравнение структуры экспортных поставок российской продукции за 2014-2015 годы.

График 2. Сравнение структуры импортных поставок зарубежной продукции за 2014-2015 годы

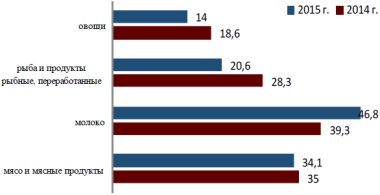

Ш "агропромышленный" блок (сельское хозяйство, производство пищевых продуктов) - несмотря на сокращение доли в ВВП (с 4,5% в 2003 году до 3% в 2015 году), обладает достаточно благоприятными перспективами для будущего развития в свете продолжающегося курса на импортозамещение в связи с наложением Правительством РФ эмбарго на поставки продовольствия из ряда стран Западной Европы и Северной Америки.

График 3. Динамика доли импорта в потреблении сельскохозяйственной продукции за 2014-2015 годы

Посткризисное развитие российской экономики в 1999-2002 годах характеризовалось постепенным увеличением зависимости потенциала экономического роста от предъявляемого на внешних рынках спроса на энергоносители (сырая нефть, природный газ, каменный уголь, лес) и их производные (нефтепродукты, целлюлоза, синтетические материалы). В то же время происходило падение конкурентоспособности продукции большинства обрабатывающих отраслей промышленности, ориентированных, прежде всего, на внутренний спрос (Белоусов, Сальников, 2003). Эти 2 ключевые закономерности обусловили состоявшийся в нашей стране в конце 2002 года переход от модели внутренне ориентированного экономического роста к модели, основанной на использовании естественных конкурентных преимуществ России в наличии богатых запасов природных ресурсов (экспортно-ориентированный рост).

Как следствие, в 2000-е годы наблюдалась фактическая деиндустриализация реального сектора экономики с перераспределением финансовых средств в направлении отраслей - элементов сырьевого комплекса и обслуживающих их видов экономической деятельности (торговля, транспорт). В результате этих процессов развитие предприятий прочих отраслей промышленности протекало медленно, отличаясь сокращением рентабельности производства и соответствующим падением уровня располагаемых доходов работников, которые составляют большую часть занятого населения страны.

Сложившаяся к концу 2000-х годов ситуация "голландской болезни", предполагающая перекос в сторону экспорта топливно-энергетической продукции и замещение внутреннего производства импортными аналогами, свойственна для большинства развивающихся ресурсообеспеченных стран мира, где недостаточная развитость экономических и политических институтов противодействует процессу модернизации промышленности (Нигерия, Саудовская Аравия).

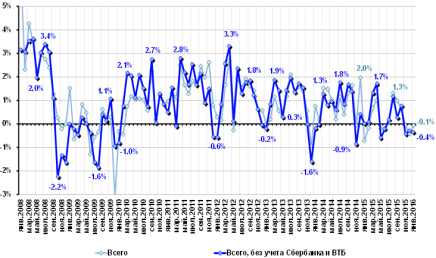

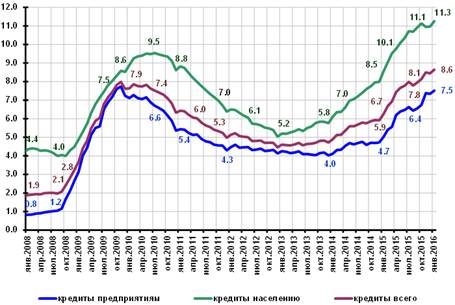

По состоянию на 1 января 2016 года, совокупный объем ссуд, предоставленных банковским сектором России юридическим лицам и индивидуальным предпринимателям отраслей реального сектора экономики, составил 29,9 трлн. руб., что на 7,6% выше значения аналогичного периода предшествующего года. Однако, если элиминировать эффект валютной переоценки величины выданных ссуд, можно заметить, что по итогам 2015 года процесс кредитования предприятий характеризовался уверенной стагнацией (за год корпоративный кредитный портфель банков увеличился всего на 3,4% после 12,2% годом ранее и 9,8% в 2013 году). Нестабильность динамики кредитования корпоративных клиентов в течение I полугодия 2015 года была обусловлена высокой волатильностью обменного курса рубля, которая к концу II полугодия вылилась в ухудшение уровня достаточности капитала банковского сектора, способствующее сокращению темпов роста выдачи корпоративных ссуд.

График 4. Темпы прироста кредитов, выданных нефинансовым предприятиям (за месяц, %, с исключением валютной переоценки) за 2008-2015 годы

Безусловно, одной из главных причин стремления коммерческих банков к сокращению объемов кредитования компаний реального сектора экономики стало наступление кризиса "плохих" долгов в корпоративном сегменте кредитного рынка в условиях неблагоприятной макроэкономической среды. К началу 2016 года доля просроченной ссудной задолженности в совокупном корпоративном портфеле российской банковской системы стабилизировалась на уровне, превышающем отметку аналогичного периода прошлого года на 2,8%. Наибольшие опасения вызывает динамика кредитования отраслей, где наблюдается устойчивое ускорение кризиса "плохих" долгов из-за негативной конъюнктуры мировых цен на сырье (добыча полезных ископаемых) и текущей понижательной фазы экономического цикла (строительство и операции с недвижимостью, транспортные перевозки и коммуникации).

В течение всего 2015 года динамика доли просроченной ссудной задолженности предприятий показывала стремительное и непрерывное ухудшение. Этому способствовало резкое увеличение процентных ставок по кредитам вследствие активной политики ЦБ РФ, направленной на борьбу с растущей инфляцией путем троекратного повышения ключевой ставки процента в экономике годом ранее (с 5,5% на 1 марта до 17% на 31 декабря 2014 года). Такое решение регулятора было обусловлено нестабильными внешнеэкономическими условиями, трансформировавшимися в появление неопределенности и рост рисков на внутреннем рынке, и ограничивало потенциальные возможности для рефинансирования заемщиками уже накопленного долга посредством привлечения новых займов. Это, в свою очередь, ухудшило условия финансирования оборотного капитала нефинансовых предприятий и привело к возникновению их дефицита, даже несмотря на возросшие темпы продажи валютной выручки.

Кроме того, среди основных катализаторов роста объема "плохих" долгов в корпоративном секторе кредитного рынка в 2015 году можно выделить также и наступление кризиса залогов по ссудам компаний, из-за чего реальная стоимость кредитного обеспечения катастрофически снизилась. На сегодняшний день к числу наиболее ликвидных активов российских предприятий, выступающих в качестве гарантий выполнения кредитных обязательств перед коммерческими банками, нельзя отнести портфели ценных бумаг (ввиду неясности относительно их стоимости даже на краткосрочном временном горизонте), производственные запасы или недвижимость, в том числе объекты незавершенного строительства (по причине сокращения внутреннего спроса). Свою лепту в развитие долгового кризиса внесли также и значительные кассовые разрывы, обусловленные накоплением "лишней" краткосрочной задолженности.

График 5. Доля просроченных ссуд в совокупном кредитном портфеле банковского сектора России (без учета Сбербанка, ВТБ и Банка Москвы, %) за 2008-2015 годы

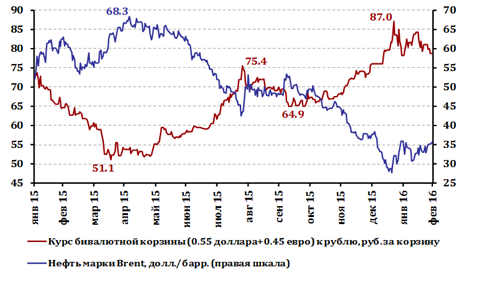

График 6. Динамика курса бивалютной корзины EUR-USD к рублю и цены на нефть марки "Brent" в 2015 году

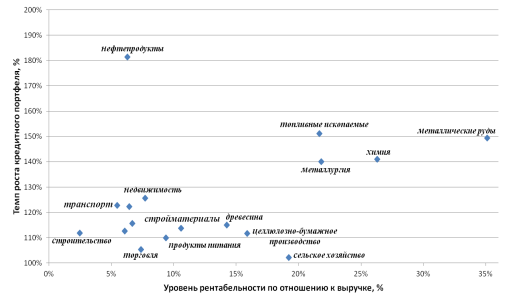

Наконец, падение уровня реальных доходов населения, предъявляющего основной спрос на продукцию предприятий большинства несырьевых отраслей промышленности, отрицательно сказалось на рентабельности предприятий относительно их выручки, сокращение которой в прошлом году в 2 раза перекрыло даже кризисные показатели 2009 года (Шелкунова, Бузаджи, 2015). Именно рентабельность выступает в качестве одного из основных критериев, на основе которых банки принимают решение о готовности кредитовать компании реального сектора.

График 7. Соотношение среднегодовых показателей рентабельности предприятий (в% к выручке от реализации продукции) и темпов роста кредитного портфеля, 2015

Дальнейшее развитие ситуации будет зависеть, главным образом, от продолжительности сохранения наблюдающейся сегодня в российской экономике так называемой "стагфляционной ловушки", которая характеризуется симбиозом спада или стагнации промышленного производства и роста инфляции. По оценкам Росстата, прошедший 2015 год был отмечен сокращением ВВП на 3,7% по отношению к 2014 году. При этом годовой рост инфляции составил 12,9% и был вызван преимущественно последствиями обесценения рубля и повышения тарифов естественных монополий. Дело осложняется тем, что инфляция в России носит крайне антисоциальный характер, нанося удар в первую очередь по малообеспеченным слоям населения в силу преобладания расходов на продовольственные товары в их совокупных расходах.

Главным фактором падения в 2015 году промышленного производства в экономике стало сокращение инвестиционной компоненты в объеме совокупного спроса, предъявляемого предприятиями реального сектора. Усиление общеэкономической неопределенности касательно будущих перспектив развития рынков сбыта произведенной продукции на фоне оттока иностранного капитала и принудительного перехода к режиму самостоятельного финансирования своей деятельности вынудило компании сократить величину используемых мощностей и скорректировать свои первоначальные планы по расширению объемов производства. Длительность адаптации российских предприятий к изменяющимся условиям макроэкономической среды является определяющей в плане перехода сжатия инвестиционного спроса и следующего за этим сокращения производственного потенциала в циклическую форму, либо возобновления экономического роста с сохранением его темпов ниже докризисных величин.

Следует отметить, что на сегодняшний день для российской экономики и тот, и другой вариант развития событий являются равновероятными в силу целого ряда обстоятельств. С одной стороны, относительная стабилизация цен на нефть и другие полезные ископаемые и связанное с этим завершение девальвации национальной валюты, а также своевременная разработка и принятие Правительством РФ комплекса антикризисных мероприятий дали значительный толчок к оживлению ситуации в производственной сфере (к примеру, крупные добывающие и транспортные компании, среди которых ПАО "Газпром", ОАО "Роснефть" и ОАО "Аэрофлот", приняли решение не сокращать масштабов развития своего бизнеса). Однако, с другой стороны, в большинстве регионов нашей страны наблюдается волна сокращений персонала предприятий, занятых в реальном секторе экономики, что свидетельствует о подготовке компаний к длительной рецессии.

В этих условиях коммерческие банки вынуждены сокращать предложение ссуд по отношению к своим корпоративным клиентам ввиду чрезмерно высокого уровня кредитных рисков. Однако становлению российского банковского сектора в качестве основного финансового посредника, перераспределяющего свободные денежные ресурсы населения в виде инвестиций в реальное производство, препятствует не только ухудшение платежеспособности компаний, но и внутренние проблемы самих кредитных организаций.

Отсутствие универсальной методологии проверки заявок на предоставление кредитов корпоративным заемщикам побуждает банки опираться лишь на собственный опыт, который зачастую ограничивается созданием кредитного отдела, чья деятельность заключается лишь в подготовке содержания кредитных договоров. В то же время выполнение стратегического планирования, анализа и мониторинга за исполнением кредитных обязательств перед банками остается вне поля зрения их менеджмента. Усугубляет сложившуюся ситуацию и ужесточение банковской конкуренции в сегменте корпоративного кредитования, которое влечет за собой снижение планки требований к потенциальным заемщикам. Все это в результате понижает общий уровень организации процесса кредитования, не давая возможности оценить реальные значения кредитных рисков, и приводит к росту проблемной ссудной задолженности.

Пробелы в нормативно-правовой базе регулирования кредитных сделок также оказывают негативное влияние на желание коммерческих банков вкладывать свои средства в реальный сектор экономики. Отсутствие практического применения норм Уголовного кодекса РФ в аспектах расследования экономических преступлений вкупе с нехваткой правовых механизмов выявления фиктивных ссуд стимулирует банкиров к использованию максимально консервативной кредитной стратегии, тем самым снижая потенциал развития главного направления своей деятельности. Более того, из-за сложности, длительности и непредсказуемости процедуры судебных разбирательств по банковским искам о нарушении заемщиками условий кредитных договоров, банки часто прибегают к заключению сделок с аффилированными компаниями, поскольку в этом случае кредитный риск, по существу, является минимально возможным.

Помимо всего прочего, к ряду наиболее актуальных проблем банковской системы относится также и несоответствие активов и пассивов в разрезе сроков привлечения - обязательства в виде депозитов физических и юридических лиц срочностью более 1 года составляют около 15% от валюты баланса кредитных организаций, в то время как доля активов в виде ссуд с теми же сроками размещения достигает отметки в 35%. Такое существенное расхождение порождает наличие разрыва (гэпа) банковской ликвидности, увеличивая и без того высокие кредитные риски.

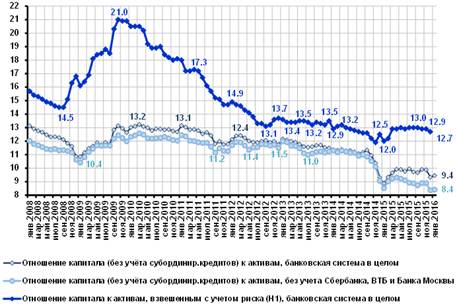

Наконец, рост просроченной задолженности по выданным корпоративным заемщикам кредитам заставляет коммерческие банки отчислять дополнительные средства в фонды РВПС (резервов на возможные потери по ссудам), что оказывает негативное воздействие на их капитализацию. В результате многие банки оказываются на грани потери своего капитала и, соответственно, прекращения деятельности вследствие отзыва лицензии (который происходит автоматически в случае падения норматива достаточности капитала Н1 ниже критической границы, равной 2%). Реализация этого сценария в масштабе всего банковского сектора неминуемо повлечет за собой бегство вкладчиков, трансформирующееся со временем в системный банковский кризис.

График 8. Динамика достаточности капитала банковского сектора России за 2008-2015 годы

Все вышеперечисленные проблемы, в конечном итоге, в значительной степени способствуют ухудшению качества корпоративного кредитного портфеля банковской системы РФ и придают ему автономный, трудно обратимый характер. Стабильное снижение качества долга вынуждает банки повышать премию за риск по выдаваемым кредитам, а высокие процентные ставки, в свою очередь, ведут к росту долговой нагрузки и дальнейшему росту просроченной ссудной задолженности.

Учитывая сложившиеся обстоятельства, в 2015 году Правительство РФ приняло решение оказать поддержку обеим сторонам кредитного процесса, содействуя увеличению совокупного инвестиционного спроса предприятий на основе применения механизма проектного финансирования. Министерством экономического развития России была подготовлена соответствующая программа, главной целью которой является наращивание объемов кредитования компаний реального сектора экономики в долгосрочной перспективе и на льготных условиях. Согласно содержанию этой программы, в качестве основных посредников между государством в лице Центрального Банка и предприятиями должны выступать коммерческие банки, отобранные самим регулятором по нескольким критериям (Шелкунова, Бузаджи, 2015).

Всего на осуществление данной программы планируется выделение 500 млрд. рублей из средств Банка России до конца 2018 года. Коммерческие банки, выбранные регулятором, получат денежные ресурсы для рефинансирования выданных компаниям займов на инвестиционные цели по процентной ставке, привязанной к ключевой ставке в экономике с разницей в 1,5% годовых в сторону уменьшения. В свою очередь, банки будут заниматься кредитованием предприятий реального сектора по той же ключевой ставке с прибавлением 1%, соответственно, получая доход в размере 2,5% годовых от величины выданных ссуд. Срок предоставления займов составит 3 года с опцией пролонгации в случае необходимости. Помимо этого, инвестиционные кредиты, предоставленные в рамках программы, будут обеспечены государственными гарантиями в размере до 125 млрд. рублей.

В программе смогут принимать участие только те кредитные организации, которые обладают собственным капиталом в размере не менее 100 млрд. рублей, лицензией на привлечение депозитов физических лиц и опытом реализации не менее чем 10 инвестиционных проектов объемом не менее 3 млрд. рублей каждый в течение последних 3 лет. Стоит отметить, что на сегодняшний день вышеперечисленным критериям соответствуют только 10 системно значимых российских коммерческих банков, 6 из которых находятся в собственности государства.

Краткие выводы по содержанию Главы 1:

- v в настоящее время отраслевая структура реального сектора российской экономики характеризуется перекосом в сторону сырьевого комплекса вследствие перехода к экспортно-ориентированной модели экономического роста в начале 2000-х годов; v в сегменте корпоративного кредитования банковской системы РФ наблюдается полномасштабное ускорение кризиса "плохих долгов", в первую очередь, в результате неблагоприятного воздействия макроэкономических шоков (валютного и сырьевого) в конце 2014 - начале 2015 годов; v успешность выхода из этого кризиса зависит не только от длительности периода адаптации экономики России к новым условиям внешней среды, но также и от совместных усилий государства, коммерческих банков и компаний-заемщиков в решении актуальных внутренних проблем.

Похожие статьи

-

Банковская услуга - это совокупность коммерческих операций, представляющая законченный комплекс услуг, удовлетворяющих какую-либо потребность клиента....

-

Оценка кредитного портфеля российского банковского сектора Совокупные активы банковского сектора за 2013 г. выросли на 16% и составили 57,4 трлн. руб....

-

Несмотря на негативныи? внешнии? фон, корпоративныи? бизнес Группы в 2009 году реализовал целыи? ряд задач, сохранив долгосрочные...

-

Анализ состояния банковской системы на современном этапе Центральной тенденцией со второй половины 2013 года в институциональной среде банковской системе...

-

Взаимодействие предприятий реального сектора экономики с коммерческими банками Процесс принятия решения по вопросу кредитования предприятий банками...

-

На современное положение коммерческих банков на открытом рынке не только в России, но и в мире оказывает влияние мировой экономический кризис. Главная...

-

Анализ развития банковского кредита в Республике Беларусь - Банковский кредит в Республике Беларусь

Являясь важнейшей сферой деятельности банков, кредитование оказывает существенное влияние на развитие экономики. Посредством банковских кредитов...

-

Являясь важнейшей сферой деятельности банков, кредитование оказывает существенное влияние на развитие экономики. Посредством банковских кредитов...

-

Рассматривая влияние деятельности банков второго уровня Казахстана на развитие реального сектора экономики можно отметить, что существует еще множество...

-

Основной целью развития банковского сектора Российской Федерации на среднесрочную перспективу является активное участие в модернизации экономики на...

-

Банки играют значительную роль в современной экономике. Надежная банковская система является важнейшим условием стабильного функционирования национальной...

-

Внедрение методики оценки эффективности коммерческих банков В условиях бурного развития рынка финансовых услуг, наблюдающегося в мировой экономике на...

-

Кредитный бум, охвативший Россию в начале 2000-х годов, в первую очередь затронул сегмент потребительского кредитования. Рынок корпоративных кредитов...

-

Проблемы и пути совершенствования кредитования юридических лиц в условиях современной экономики России В современных условиях развития российской...

-

Анализ причины и факторы современных банковских кризисов Банковский кризис характеризуется резким увеличением доли сомнительной и безнадежной...

-

Банковская система представляет собой совокупность различных сфер кредитных отношений. С помощью кредита, как связующего звена между распределением и...

-

Институциональная экономика КОММЕРЦИАЛИЗАЦИЯ: широкое использование коммерческих начал в экономике, расширение количества коммерческих организаций;...

-

2009 год стал переломным в том, что касается оздоровления мировой экономики и финансовых рынков. И хотя начало года было "пасмурным", с отголосками...

-

К концу XX века Российская экономика вступила в глубокий экономический кризис, который затронул все сферы общественной жизни. Население активно...

-

Проблемы развития операций банков с ценными бумагами Участие коммерческих банков на рынке корпоративных ценных бумаг, прежде всего акций - ключевая...

-

Радикальных изменений в банковской системе в 2012 году в институциональном плане не произошло. В то же время удалось зафиксировать ряд весьма важных...

-

Проблемы макроэкономического анализа банковской сферы - Цели и задачи анализа банковской сферы

Цель макроэкономического анализа банковской сферы -- поиск условий ее макроэкономического равновесия с учетом закономерностей и факторов развития,...

-

Российская банковская система по международным стандартам пока не сопоставима с аналогичными системами развитых стран. Отечественные кредитные...

-

Достаточно серьезным фактором, ограничивающем кредитование сельского хозяйства, являются специфические риски, с которыми банки сталкиваются при...

-

Описание модели и данных Обработку панельных данных довольно удобно осуществлять при помощи пакета Stata. Он представляет собой универсальный пакет,...

-

Основные направления моделирования качества корпоративных ссуд Изучение определяющих факторов кредитного риска банка в стадии ex-post (т. е. после выдачи...

-

Конкурент должен теснить и вытеснять с рынка своего конкурента (конкурентов), лишая его преимуществ и прибыли, - таков закон рынка. Цель каждого банка -...

-

Особенности функционирования коммерческих банков в переходной экономике России С деятельностью коммерческих банков связано формирование всех видов...

-

Как уже было упомянуто ранее, в эмпирической литературе ученые-исследователи традиционно выделяют 2 группы факторов, объясняющих динамику просроченной...

-

В настоящее время технические и технологические аспекты деятельности кредитных организаций связаны, прежде всего, с информационными технологиями, которые...

-

Анализ проблем развития Российского рынка акций Существующий в настоящее время в России рынок акций является типичным крупным развивающимся рынком. Он...

-

Экономическая сущность и роль потребительского кредита Основной формой кредита в рыночных условиях хозяйствования является банковский кредит,...

-

Пути снижения банковских рисков при осуществлении кредитных операций Кредитные операции являются одним из самых важных и значимых направлений в...

-

Банковский сектор Казахстана представлен 35 банками второго уровня, из которых 16 банков с иностранным участием, в том числе 13 дочерних банков. Активы...

-

Ипотечное кредитование - это залог недвижимого имущества при получении займа в банке, дающее право кредитору преимущественного удовлетворения претензий к...

-

Кредит относится к числу важнейших категорий экономической науки. Актуальность данной темы не вызывает сомнения, поскольку кредитные отношения в...

-

Пути увеличения собственного капитала коммерческих банков в КР Необходимо совершенствовать конкурентоспособность инфраструктуры национального финансового...

-

Балансовая прибыль Банка за 2010 год составила 561,6 млн. руб., чистая прибыль 500,3 млн. руб. (рис. 2.1). Рис. 2.1 Доходы банк "авангард" Чистые активы...

-

Роль кредита характеризуется результатами его применения для экономики, государства и населения, а также особенностями методов, с помощью которых эти...

-

ПОНЯТИЕ И СУЩНОСТЬ БАНКОВСКОГО КРЕДИТОВАНИЯ Рассмотрение сущности автокредитования целесообразно начать с исследования общего понятия кредитование, что...

Дескриптивный анализ тенденций и проблем развития предприятий реального сектора экономики РФ в качестве заемщиков коммерческих банков - Анализ кредитов российского банковского сектора