Теоретические основы развития платежной системы в Казахстане, История и современное состояние платежной системы - Платежная система и ее развитие в Казахстане (на примере АО "Банк ЦентрКредит")

История и современное состояние платежной системы

Понятие денежного оборота трактуется в экономической науке по-разному.

Все зависит от критериев анализа, положенных в основу определенного подхода, например денежный оборот -- это:

- - движение денег; - не техническое движение, а проявление сущности денег в их движении: не простое движение денег, а их кругооборот; - кругооборот не только наличных, но и безналичных денег; - кругооборот совокупных платежей; - сумма платежей за определенное время.

Не всякое движение денег можно отнести к денежному обороту, а только такое, в процессе которого денежные знаки переходят от одного субъекта к другому, выполняя, таким образом, функцию средства обращения либо средства платежа. Очевидно, что к денежному обороту неправомерно относить:

- - движение денежных средств по разным счетам одного владельца; - движение денежных средств, в котором они выступают только как счетные единицы, например бухгалтерские проводки по внутрибанковским счетам без отражения их на расчетных счетах клиентов; - перемещение наличных денег без передачи другому владельцу и т. п.

Переход денег из одних рук в другие, или их обращение, составляет кругооборот.

Непрерывно возобновляющийся кругооборот как акт повторения процесса обращения денежных средств и товаров для воспроизводства и получения прибыли есть оборот.

Исходя из этого наиболее логичным определением понятия денежного оборота можно считать следующее: денежный оборот -- это процесс кругооборота денег, а наличной и безналичной формах, выполняющих функции обращения и платежа.

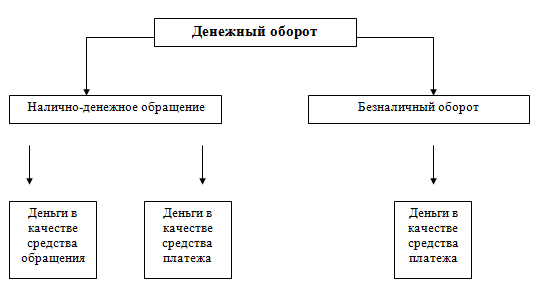

Налично-денежное обращение -- часть денежного оборота, относящаяся к обращению наличных денег, выполняющих функции средства обращения и средства платежа.

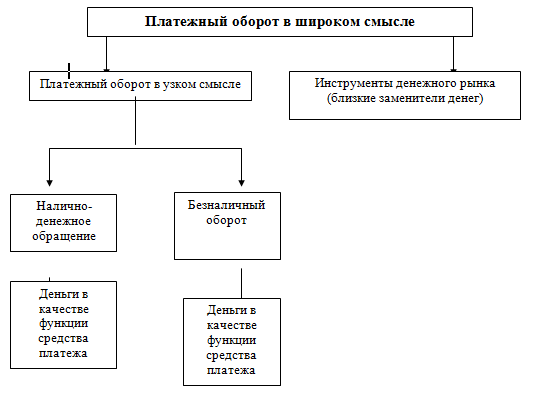

Платежный оборот - движение денег, в процессе которого они выполняют функцию средства платежа. В данном случае подразумевается платежный оборот узком смысле.

В широком смысле под платежным оборотом понимается движение не только денег (наличных и безналичных), но и других средств платежа - инструмента денежного рынка, выполняющих функцию средства платежа.

Соотношение между данными понятиями проиллюстрируем с помощью рис. 1.1 - 1.3.

Рисунок 1.1 Денежный оборот

Рисунок 1.2 Платежный оборот

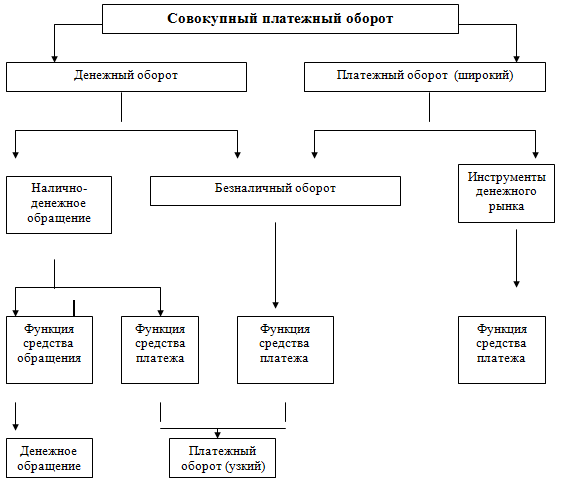

Деньги - все денежные средства в экономике страны, которые могут быть немедленно использованы как средства платежа.

Инструменты денежного рынка - это выпущенные кредитными организациями дополнительные финансовые инструменты, являющиеся близкими заменителями денег, облигации, депозитные и сберегательные сертификаты, векселя, банковские акцепты, обращаемые вне банковской системы.

Денежный оборот и платежный оборот -- это две стороны совокупного платежного оборота, что можно увидеть из рис. 1.3.

Рисунок 1.3 Совокупный платежный оборот

Видно, что платежный оборот шире денежного оборота за счет инструментов денежного рынка, а денежный оборот шире платежного на налично-денежное обращение за счет тех денег, которые выполняют функцию средства обращения. Рассматривая платежный оборот, необходимо учитывать, что функцию средства платежа выполняют не только деньги, но и замещающие их инструменты денежного рынка, которые имеют кредитную природу, например, депозитные сертификаты, векселя, чеки, кредитные карты. платежный рынок карточный казахский

Совокупный платежный оборот представляет собой процесс движения денег в наличной и безналичной формах и инструментов денежного рынка, выполняющих функции средства обращения и средства платежа и обслуживающих экономические отношения между субъектами хозяйственной деятельности.

Совокупный платежный оборот - совокупность всех денежных потоков. Независимо от формы организации оборота они представляют собой стоимость всех товаров, произведенных в обществе.

Наличные и безналичные деньги в совокупном платежном обороте - это деньги, принимающие различные формы на разных стадиях обращения. Безналичные деньги эмитируются в виде записей на счетах банков. В зависимости от потребностей экономики (и ее субъектов) можно обменять их на наличные денежные знаки (банкноты и монеты). Наличные деньги постоянно переходят из наличной формы в безналичную и наоборот. Безналичные деньги -- это стадия кругооборота денег, принадлежащих конкретному экономическому субъекту.

Чем больше удельный вес безналичного денежного оборота в совокупном - платежном обороте, тем эффективнее он организован, более эластичен, подвержен позированию, менее инфляционен, более прозрачен.

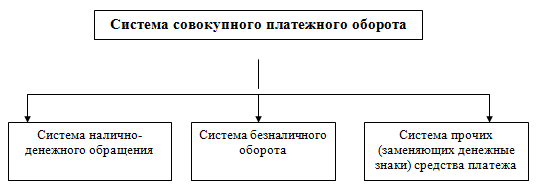

Экономические отношения, складывающиеся между субъектами совокупного платежного оборота, образуют единую систему.

Система совокупного платежного оборота представляет собой взаимосвязь различных элементов и организационных форм движения денег и инструментов денежного рынка, обслуживающих экономические отношения в обществе (рис. 1.4).

Рисунок 1.4 Система совокупного платежного оборота

Состав и структура совокупного платежного оборота классифицируются следующим образом.

В зависимости от форм, функционирующих в совокупном платежном обороте денег, различают:

Безналичный денежный оборот;

Налично-денежное обращение.

Центральное место в этой системе занимает безналичный оборот. Безналичный оборот - Оборот денег, в котором они выполняют функцию платежа.

Обслуживается безналичный оборот банковскими депозитами, деньгами на расчетных, текущих, бюджетных счетах с использованием платежных поручений, платежных требований-поручений, платежных требований, инкассовых поручений, чеков, аккредитивов, банковских карточек.

Каналами движения денег безналичного оборота является оборот между:

- - юридическими лицами; - юридическими лицами и кредитными организациями; - юридическими лицами и государственными организациями; - физическими лицами и государственными организациями (налоги, получение денег из бюджета).

Объем безналичного оборота связывают с товарной массой национальной экономики, суммой цен, степенью развитости распределительных и перераспределительных отношений в финансовой системе.

Безналичный оборот измеряется в денежных единицах.

Система безналичного оборота представлена на рис. 1.5.

Рисунок 1.5 Совокупный безналичный оборот

Налично-денежное обращение - Часть денежного оборота, относящаяся к обращению наличных денег, выполняющих функции средства обращения и средства платежа.

Налично-денежное обращение обслуживается банкнотами, казначейскими билетами и монетами.

Налично-денежное обращение применяется при обороте товаров и услуг а также платежей, не связанных оборотом товаров и услуг (по оплате труда, премий, пособий, пенсий, страховых компенсаций, коммунальных платежей).

Каналами движения денег наличного обращения является кругооборот между:

- - физическими лицами и хозяйствующими субъектами (организациями) - физическими лицами; - физическими лицами и государством; - хозяйствующими субъектами (организациями) и государством.

По экономическому признаку наличные платежи бывают:

- - по товарным сделкам; - по нетоварным сделкам (платежи в государственный бюджет, налоги): - по ссудным операциям; - по страховым долгам; - по ценным бумагам.

Налично-денежное обращение не имеет конкретного измерения, а характеризуется денежными параметрами:

- - денежной массой; - скоростью обращения денег; - денежным мультипликатором.

В зависимости от характера экономических отношений различают:

- - денежно-товарный оборот - платежи за товары и услуги и платежи по нетоварным операциям юридических и физических лиц; - денежно-кредитный оборот - отношения по поводу предоставления

Погашения кредита;

- денежно-финансовый оборот - отношения по поводу формирования

Распределения средств бюджета; покупка и продажа различных финансовых

Обязательств;

- валютный оборот - оборот национальной валюты. Расчеты государств

Иностранной валютой (и его субъектов) друг с другом; операции по продаже

И покупке иностранной валюты.

В зависимости от субъектов отношений, участвующих в совокупном платежном обороте, различают:

- - оборот между физическими лицами; - оборот между юридическими лицами; - оборот между физическими и юридическими лицами; - оборот между кредитными организациями, физическими и юридическими лицами; - оборот в пределах кредитной организации (межбанковский оборот); - оборот между центральным банком и кредитными организациями.

Система совокупного платежного оборота включает некоторые организационные и регулирующие элементы.

К организационным элементам относятся принципы организации совокупного платежного оборота, виды счетов, открываемых участникам платежного оборота. источники и способы платежа, виды и формы платежей, методы определения рисков, организация документооборота и др.

К регулирующим элементам относится законодательная и нормативная база: общие законы и специальные нормативные акты, обслуживающие совокупный платежный оборот. [1]

Безналичные платежи и переводы денег в Казахстане осуществляются через платежные системы, которые представляют собой механизм для осуществления платежей и переводов денег с одного банковского счета на другой и по определенным правилам с использованием соответствующих технических средств. Банки, оказывающие юридическим и физическим лицам услуги по осуществлению платежей и переводов денег, являются участниками платежных систем.

Национальный Банк Республики Казахстан, в свою очередь, обслуживает счета всех банков и выступает в качестве расчетной организации.

Платежные системы Казахстана начали свое стремительное развитие с 1994 года, когда Национальный Банк РК в условиях развития рыночной экономики начал реформирование системы безналичных расчетов республики.

Основными целями реформы платежной системы Республики Казахстан являлись ускорение прохождения платежей между банками и их клиентами, а также более широкое внедрение в обращение различных платежных инструментов (поручений, чеков, платежных требований).

В 1994 году началось широкое применение электронных платежей в расчетах между областями Казахстана в целях недопущения использования фиктивных авизо и ускорения платежей.

В целях совершенствования порядка осуществления платежей и уменьшения докуметооборота между банками в 1995 году на базе Национального Банка была организована Алматинская клиринговая палата (АКП), которая работала по методу многостороннего взаимозачета. В течение дня банки второго уровня обменивались обязательствами по платежам. Окончательные расчеты банки производили один раз в конце операционного дня по чистой позиции каждого участника. Благодаря этому у банков в течение дня не отвлекалась ликвидность с их счетов. Единственным недостатком данной системы было то, что банкам-участникам в конце дня приходилось производить обмен платежными поручениями на бумажных носителях. Это было обусловлено отсутствием опыта и нормативно закрепленного понятия "электронное платежное поручение".

В целях развития и совершенствования платежной системы Республики Казахстан в 1996 г. при областных филиалах Национального Банка РК были созданы региональные клиринговые палаты, которые осуществляли межбанковский клиринг внутрирегиональных платежей. Всего в этот период насчитывалось 19 клиринговых палат.

В том же году было нормативно закреплено понятие "электронное платежное поручение", разработаны и внедрены форматы электронных сообщений для обмена информацией по платежам между участниками платежной системы, ориентированные на SWIFT, в связи с чем система межфилиальных расчетов стала невостребованной и впоследствии ликвидирована.

В том же 1996 году АКП реорганизовалась в Казахстанский Центр Межбанковских Расчетов (КЦМР), в котором установлено современное оборудование и разработано программное обеспечение, позволяющее работать с электронными платежными поручениями, не требующими подтверждения на бумажных носителях.

Кроме этого в 1996 году на базе КЦМР была создана система крупных платежей (СКП), осуществляющая расчеты на валовой основе и имеющая основные характеристики системы валовых расчетов в режиме реального времени (RTGS - real time gross settlement system).

Назначение системы крупных платежей заключалось в исполнении безотзывных и безусловных платежей в национальной валюте с гарантией расчета в течение одного операционного дня с использованием и в пределах сумм денег, находящихся на счетах пользователей СКП в Национальном Банке Казахстана.

Одним из мероприятий, способствовавших совершенствованию платежных систем, явилась централизация корреспондентских счетов банков второго уровня в центральный аппарат Национального Банка РК.

Данный перевод позволил Национальному Банку оперативно осуществлять функции расчетного банка и банка банков, повысить эффективность контрольных функций над банковской системой в целом, осуществить перевод вспомогательного учета корреспондентских счетов на работу в режиме реального времени.

Кроме того, централизация корреспондентских счетов в Национальном Банке позволила:

- - ускорить выдачу наличных денег банкам и их филиалам через кассы филиалов Национального Банка и зачисление принятых наличных денег на единый корреспондентский счет банка, а также закрыть в филиалах Национального Банка специальные субкорреспондентские счета банков для наличных денег; - осуществлять платежи региональных банков, не являющихся пользователями СКП КЦМР, и производить обмен информацией с ними в режиме реального времени.

С целью развития рынка розничных платежей и улучшения качества предоставляемых услуг в этой сфере банковской деятельности Национальным Банком в 1999 году были закрыты клиринговые палаты при областных филиалах Национального Банка.

На сегодняшний день платежные системы Казахстана представлены двумя механизмами осуществления платежей и переводов денег: системой межбанковского клиринга и межбанковской системой переводов денег (МСПД), оператором которых является КЦМР.

Система межбанковского клиринга функционирует по принципу системы нетто - расчетов и предназначена для осуществления электронных платежей на небольшие суммы. Платежи в клиринговой системе обрабатываются по принципу многостороннего взаимозачета. Платежи в течение дня отправляются в систему с учетом устанавливаемых банком приоритетов. Каждый участник системы имеет доступ к информации обо всех своих платежах, находящихся в системе. По максимальной сумме одного платежа установлено ограничение в размере 5 млн. тенге. Кроме того, в этой системе можно использовать дату валютирования Т + 3, т. е. осуществлять платеж будущей датой. Это дает участникам возможность заранее планировать отправку своих платежей.

По состоянию на 1 января 2005 года в системе межбанковского клиринга зарегистрированы 32 участника.

Потоки розничных платежей за 2004 год составили 11,2 млн. документов на общую сумму 942,8 млрд. тенге (6,9 млрд. долларов). По сравнению с 2003 годом количество документов в данной системе увеличилось на 22 %, а сумма платежей - на 15,4 %.

МСПД создана в 2000 году путем преобразования СКП и представляет собой систему валовых расчетов в реальном времени. Система предназначена для проведения крупных, срочных и высокоприоритетных платежей.

Внедрение МСПД заключается в исполнении электронных переводов денег пользователей с отражением по их счетам, открытым в Национальном Банке, итоговых сумм, проведенных в течение одного операционного дня. Механизм данной системы позволяет банкам осуществлять платежи и переводы денег в режиме реального времени. Завершение платежа происходит в тот же день.

Через систему могут осуществляться как кредитовые, так и дебетовые переводы. При этом дебетовые переводы осуществляются только с предварительного согласия пользователя-плательщика.

По состоянию на 1 января 2005 года в МСПД зарегистрированы 52 пользователя.

В целом за 2004 год через МСПД осуществлено 6,2 млн. транзакций на общую сумму 29,1 трлн. тенге (213,9 млрд. долларов). По сравнению с 2003 годом наблюдается увеличение количества платежей на 70,2 % и суммы платежей - на 34,8 %.

Таким образом, в платежных системах Казахстана в 2004 году наблюдался дальнейший рост количества и объемов платежей, обусловленный благоприятными тенденциями развития экономики страны.

За 2004 год общее количество платежей, проведенных через платежные системы Республики Казахстан (МСПД и межбанковский клиринг), составило 17,4 млн. транзакций на общую сумму 30 трлн. тенге (или 220,8 млрд. долларов). По сравнению с 2003 годом количество платежей в платежных системах увеличилось на 35,7 %, а сумма платежей - на 34,1 %

В настоящее время платежные системы Казахстана отвечают всем основным требованиям международных финансовых институтов (Международного Валютного Фонда, Банка Международных Расчетов), предъявляемых подобного рода системам, высоко оценены международными экспертами и признаны одними из самых развитых среди стран СНГ.

Помимо осуществления безналичных платежей через систему межбанковского клиринга и МСПД КЦМР, банки имеют возможность осуществлять платежи и переводы денег в соответствии с установленными между собой корреспондентскими отношениями. При этом на основании договора один из банков (корреспондент) открывает корреспондентский счет другому банку (респонденту) с целью совершения операций, связанных с банковским обслуживанием.

Право открывать и вести корреспондентские счета банков имеют только банки, имеющие лицензию уполномоченного органа на открытие и ведение корреспондентских счетов.

Осуществление платежей и переводов денег через указанные корреспондентские счета производится в соответствии с тарифами, установленными банком-корреспондентом.

Объем платежей банков через корреспондентские счета, открытые в других банках, не должен превышать лимит, установленный Национальным Банком, который рассчитывается в процентном соотношении от общего объема платежей банка, осуществленных через МСПД КЦМР. Данное ограничение введено для снижения рисков, которые возникаю при осуществлении платежей таким способом. [2]

Похожие статьи

-

Введение - Платежная система и ее развитие в Казахстане (на примере АО "Банк ЦентрКредит")

Платежная система представляет собой процесс движения денег в наличной и безналичной формах и как инструмент денежного рынка, выполняющего функции...

-

Заключение - Платежная система и ее развитие в Казахстане (на примере АО "Банк ЦентрКредит")

Из данной работы я сделала выводы: - центральное место в платежной системе занимает безналичный расчет; - безналичные платежи и переводы денег в...

-

Понятие и экономическое значение безналичных расчетов в современном денежном обороте РК Выполнение банками функции безналичных расчетов связано, прежде...

-

Банкоматы (АТМ - Automated Teller Machine) - это многофункциональные автоматы, так называемые автобанки, управляемые последним поколением магнитных...

-

Для того чтобы обозначит роль банковских карт в платежной системе, дадим определение понятию "платежная система". Платежная система - это совокупность...

-

Понятие банковских карт Широкое распространение безналичных денежных расчетов, рост объемов платежей способствовали увеличению трудоемкости банковских...

-

Платежный банк корреспондентский безналичный Основы платежного оборота Современная экономика любого государства представляет собой широко разветвленную...

-

Денежное обращение - основа банковской деятельности История развития банковского дела и формирования современной банковской системы неразрывно связано с...

-

Наиболее перспективной и получающей все большее развитие становится форма электронных расчетов посредством платежных карт и электронных денег. Стратегия...

-

Роль банковских пластиковых карт в системе безналичных расчетов, история развития, виды и классификация карт В повседневной жизни оплата наличными...

-

Платежные карточки являясь Принципиальным членом международной платежной системы VISA International, в июле 2007 года банк приобрел и запустил в...

-

Современные депозитные инструменты приобрели различные виды и формы и существенно дифференцированы по странам мира. Однако привлечение вкладчиков и...

-

Пластиковая карточка - это персонифицированный платежный документ, предоставляющий владельцу возможность безналичной оплаты товаров и услуг, а также...

-

Развитие клиринговой системы Развитие клиринговой системы в Казахстане началось в 1995 году. На начальной стадии внедрения клиринга в Казахстане операции...

-

Организация расчетов с корпоративными клиентами Привлечение юридических лиц на расчетно-кассовое обслуживание связано с тем, что деньги, находящиеся на...

-

Система безналичных расчетов в Российской Федерации представляет собой совокупность государственных законов и правил, регулирующих механизм организации...

-

Понятие безналичных расчетов и принципы их организации Экономика любого государства представляет собой широко-разветвленную сеть различных хозяйствующих...

-

Банковская система: сущность, структура, цели Банковская система является неотъемлемой частью экономики любого государства. Банки организуют денежный...

-

Одним из важнейших экономических явлений, как с точки зрения практики, так и теории банковского дела, стали электронные деньги. Определение электронных...

-

Экономическая сущность и роль потребительского кредита Основной формой кредита в рыночных условиях хозяйствования является банковский кредит,...

-

Экономико-правовая характеристика банка Банк ЦентрКредит образован 19 сентября 1988 года. Первое название одного из первых кооперативных банков СССР -...

-

Предпосылки формирования и развитие депозитов в банковской системе. Состояние депозитного рынка Казахстана в современных условиях Депозитный рынок...

-

Перспективы развития платежных систем в мире - Банковская система в Великобритании

В данном параграфе мне бы хотелось проанализировать перспективы развития платежных систем в мире. Мой обзор будет сфокусирован на основных ведущих...

-

Кредитные организации являются коммерческими юридическими лицами и действуют на основании своих уставов и в соответствии с выданными им Банком России...

-

Экономическое содержание и состав денежного рынка России Денежный рынок является неотъемлемой частью национального финансового рынка, способствует его...

-

Банковская услуга - это совокупность коммерческих операций, представляющая законченный комплекс услуг, удовлетворяющих какую-либо потребность клиента....

-

Карточные ЭПС Visa: характеристика, история создания и развития Visa -- одна из самых распространенных интернациональных платежных систем в мире. Ее...

-

Понятие и структура кредитной системы Кредит происходит от латинского "kreditum" (ссуда, долг). В то же время "kreditum" переводится как "верую",...

-

Условия исполнения банком платежного поручения - Содержание расчетов посредством платежных поручений

Платежные поручения препровождаются в банк на бланке определенной формы и обязаны включать: - название расчетного документа; - номер платежного...

-

Сбербанк он-лайн - это автоматизированная концепция сервиса покупателей Сбербанка Российской федерации посредством Онлайн. Концепция дает возможность...

-

Сущность и функции коммерческого банка Коммерческий банк - негосударственное кредитное учреждение, осуществляющее универсальные банковские операции для...

-

Банк стремится быть заслуживающим доверия, современным, конкурентным, коммерческим банком, работающим на казахстанском рынке и служащим финансовым...

-

При внедрении новых технологий в систему безналичных расчетов обязательным условием для кредитной организации является учет специфики ее...

-

Экономические основы АО "Банк Евразийский" АО "Евразийский банк" зарегистрирован в Национальном Банке Республики Казахстан 26 декабря 1994 года....

-

Пути совершенствования безналичных расчетов и пластиковых карт Сегодня, с большинством проблем, наши банки в основном справились. Однако далеко не все...

-

Платежные поручения могут быть в бумажном и электронном виде (например, в системе клиент-банк). В соответствии с п. 2.6 Положения ЦБ РФ "О порядке...

-

Сущность, сфера применения и организация форм расчета - Безналичные расчеты в деятельности банков

Безналичные расчеты проводятся на основании расчетных документов установленной формы и с соблюдением соответствующего документооборота. В зависимости от...

-

Безналичные расчеты между физическими лицами - Содержание расчетов посредством платежных поручений

Раскрытие физическим лицам банковских счетов разрешает осуществить нормы Гражданского Кодекса РК, устанавливающего в статье 1 равноправие участников...

-

Введение - Безналичные расчеты в деятельности банков

Расчеты (расчетные правоотношения) являются одной из базисных составляющих современной экономики России. Более того, это один из самых развивающихся...

-

Ресурсы коммерческих банков представляют собой совокупность всех средств, имеющихся в распоряжении банков и используемых для осуществления активных...

Теоретические основы развития платежной системы в Казахстане, История и современное состояние платежной системы - Платежная система и ее развитие в Казахстане (на примере АО "Банк ЦентрКредит")