Общая характеристика страхования в России - Общая характеристика страхования в России

Согласно данным Департамента страхового надзора Минфина РФ, по состоянию на 01 января 2002г. в государственном реестре страховщиков России состояло 1350 страховые компании (в т. ч. 57 компаний с участием иностранного капитала) и 782 брокеров. Отчиталось о своей деятельности 1140 компаний, а реально осуществляли страховые операции 957 страховых компаний. Среди зарегистрированных страховщиков насчитывалось 31 специализированная перестраховочная компания, а также 168 компаний, имеющих лицензию исключительно на проведение операций по обязательному медицинскому страхованию.

Совокупный уставный капитал страховых компаний, зарегистрированных в России составил по состоянию на конец 2000г. 9585 млн. рублей. Из 1350 страховых компаний 549 имели размер уставного капитала ниже нижнего предела, установленного Законом (2 087 250 рублей или 25 тысяч МРОТ). Однако реально могут быть лишены лицензий около 400 компаний, т. к. остальные имеют лицензию только на ОМС и на них ограничения по уставному капиталу не распространяются.

В целом, для российского рынка по-прежнему характерна тенденция к увеличению совокупного уставного капитала страховщиков, однако, темпы его прироста существенно замедлились, несмотря на то, что именно 2000г. был законодательно предоставлен страховым компаниям в качестве льготного периода для приведения в соответствие их уставных капиталов с минимальными размерами, установленными Законом "Об организации страхового дела в РФ". Департаментом страхового надзора были лишены лицензий и исключены из Государственного реестра некоторые компании. Поэтому совокупный объем уставного капитала растет значительно медленнее, чем средняя величина уставного капитала страховых компаний.

В таблице 1 приведены сравнительные данные об уровне выплат по отдельным отраслям страхования в 2001г.

Таблица 1. Уровень выплат за 2001г.

|

Виды страхования |

Страховые премии |

В % к общей сумме |

В % к соот. Периоду пред. года |

Страховые выплаты |

В % к общей сумме |

В% к Соот. Периоду Пред. года |

|

Всего |

276,6 |

100,0 |

160,9 |

171,8 |

100,0 |

140,1 |

|

1. По добровольным видам страхования в том числе: |

236,3 |

85,4 |

167,2 |

134,6 |

78,3 |

142,3 |

|

По страхованию жизни |

139,7 |

50,5 |

174,1 |

11,7 |

65,0 |

144,8 |

|

По страхованию иному, чем страхование жизни в т. Ч.: |

96,6 |

34,9 |

158,3 |

22,9 |

13,3 |

131,2 |

|

По страхованию от несчастных случаев и болезней и добровольному медицинскому |

29,3 |

10,6 |

182,7 |

13,4 |

7,8 |

155,3 |

|

По страхованию имущества |

58,1 |

21,0 |

151,2 |

8,6 |

5,0 |

103,8 |

|

Ответственности |

9,2 |

3,3 |

139,8 |

0,9 |

0,5 |

164,5 |

|

2. По обязательному страхованию (кроме обязательного медицинского) |

2,5 |

0,9 |

108,7 |

1,7 |

1,0 |

130,7 |

|

3. По обязательному медицинскому |

37,8 |

13,7 |

133,1 |

35,5 |

20,7 |

133,0 |

Источник: Официальные данные Департамента страхового надзора Министерства финансов Российской Федерации за 2000-2001 гг.

Резкий рост объема страховой премии и страховых выплат, безусловно, является главным итогом развития страхового рынка России в истекшем году. С учетом инфляционного фактора (уровень инфляции принимается равным индексу роста потребительских цен, который в 2000г. составил, согласно официальным данным 13,65%) сбор страховой премии в сопоставимых ценах вырос по сравнению с предыдущим годом на 92,6%, значительно опережая динамику основных макроэкономических показателей.

В 2000г. произошло значительное расширение объема финансовых ресурсов потенциальных страхователей. Согласно статистическим данным, сальдированный финансовый результат деятельности предприятий и организаций России в 2000г. был положительным и составил почти 577 млрд. рублей.

Рост инфляции в 1998г. заставил страхователей более широко применять привязку страховых сумм к валютному эквиваленту. Все чаще к доллару привязывают страховые суммы реальные собственники имущества, заинтересованные в полном возмещении ущерба при наступлении страхового случая в условиях высокой инфляции, а также ориентированные на мировые стандарты качества менеджмента и рассчитывающие на получение иностранных кредитов или прямых инвестиций. Все эти факторы способствовали быстрому росту сбора премии по имущественному страхованию.

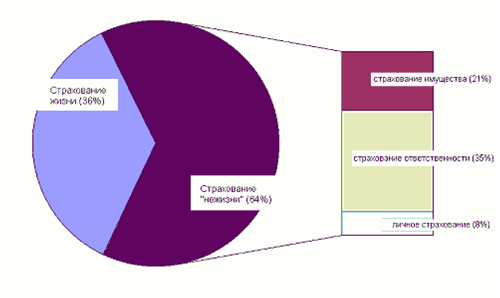

Как и прогнозировалось, в 2000г. динамика сбора страховой премии по страхованию жизни была существенно выше, чем в целом по видам страхования иным, чем страхование жизни. Псевдостраховые "зарплатные" схемы, а также другие формы использования страховой оболочки для оптимизации налогообложения предприятий продолжают играть ключевую роль в страховании жизни в России, поэтому увеличение сбора страховой премии в этой отрасли преимущественно отражает реальный рост фонда заработной платы предприятий и организаций, использующих данный механизм выплаты материального вознаграждения сотрудникам. Поскольку страхование имущества и ответственности также используется в схемах зарплатного страхования, этот фактор следует учитывать и при оценке реальных причин высоких темпов роста сбора страховой премии по этим отраслям. На диаграмме 2 показана доля страховых взносов по отраслям страхования

Доля страховых взносов по отраслям страхования

И, наоборот, тот факт, что личное страхование, основу которого составляет ДМС,, относительно редко используется в налогосберегающих схемах, а также тесная зависимость между объемом премии по ДМС и ценами за услуги медицинских учреждений, ориентирующимися, главным образом, на показатели инфляции, а не на динамику валютного курса, являются главными причинами относительно низких темпов роста страховой премии по личному страхованию.

В региональном разрезе ситуация на страховом рынке выглядит следующим образом. Как по численности зарегистрированных в регионах страховых организаций, так и по объему собираемой страховой премии с большим отрывом лидирует Москва. Здесь зарегистрировано 462 страховых организаций (27,5% от общей численности, зарегистрированных в России компаний). Суммарный сбор страховой премии московскими страховщиками (включая премию, собираемую их региональными представительствами и филиалами) в истекшем году составил 61581 млн. рублей или 63,7% от аналогичного показателя в целом по России. Сумма страховых выплат составила 39629 млн. рублей (63,6%).

Помимо Москвы заметную долю в общероссийской страховой премии имеют Тюменская область (6,4%), С-Петербург (3,3%), Самарская область (2,4%), Московская область (2,1%), Кемеровская область (1,7%), Иркутская область (1,5%), Челябинская область (1,2%), Красноярский край (1,2%).

Отраслевая структура регионального рынка весьма неоднородна.

В список тридцати ведущих регионов РФ по сбору страховой премии вошли четыре региона, которые в 1998 году занимали места за пределами первой тридцатки. Среди "новичков" оказались: Воронежская область, Ульяновская область, Республика Алтай.

Основные показатели страховой деятельности (кроме обязательного медицинского страхования) по федеральным округам в 2001г. приведены в таблице 2.

Таблица 2. Основные показатели страховой деятельности (кроме обязательного медицинского страхования) по федеральным округам в 2001г

|

Федеральные округа |

Страховые взносы |

В % к общей сумме |

Страховые выплаты |

В % к общей сумме |

|

Северо-Западный |

10,0 |

3,6 |

6,8 |

4,0 |

|

Центральный |

217,2 |

78,5 |

136,2 |

79,3 |

|

Приволжский |

12,9 |

4,7 |

7,9 |

4,6 |

|

Южный |

3,5 |

1,3 |

2,6 |

1,5 |

|

Уральский |

18,6 |

6,7 |

6,4 |

3,7 |

|

Сибирский |

11,2 |

4,0 |

9,3 |

5,4 |

|

Дальневосточный |

3,2 |

1,2 |

2,6 |

1,5 |

|

Всего |

276,6 |

100,0 |

171,8 |

100,0 |

Источник: Официальные данные Департамента страхового надзора Министерства финансов Российской Федерации за 2000-2001 гг.

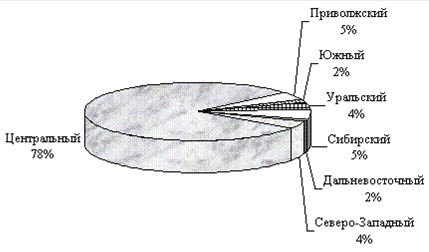

На диаграмме 3 представлена доля страховых взносов по федеральным округам в 2001г.

Диаграмма 3. Доля страховых взносов по федеральным округам в 2001г.

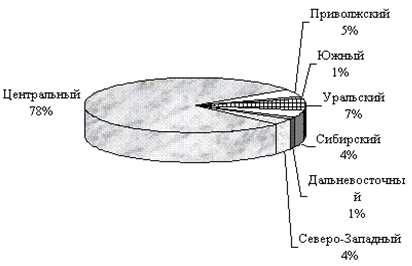

На диаграмме 4 представлена доля страховых выплат по федеральным округам в 2001г.

Диаграмма 4. Доля страховых выплат по федеральным округам в 2001г.

Таким образом, динамика сбора страховой премии в регионах Российской Федерации имеет в своей основе не расширение или сужение страховых рынков, а расширение практики применения зарплатных схем, изменение статуса местных страховщиков, перемещение из одного места регистрации в другое или перевод бизнеса из одной дочерней структуры в другую. Емкость региональных рынков в целом не увеличилась, а рост суммы страховой премии в основном соответствует темпам инфляции.

В целом ряде регионов доминирует обязательное страхование. К их числу относится, например, Магаданская область, где обязательное страхование дает 99,1% собираемой премии, а также Бурятия (97,3%) и др. А в республике Алтай, в Кабардино-Балкарии, Карачево-Черкессии, республике Марий-Эл, а также в Курской и Орловской областях 100% сбора страховой премии приходилось на добровольное страхование.

Эти показатели должны учитываться как при оценке результатов деятельности существующих периферийных структур Ингосстраха, так и при планировании создания новых филиалов.

Бесспорным лидером по темпам роста страховой премии является компания "Региональное страховое общество" (г. Подпорожье, Ленинградская область), нарастившая сбор премии более чем в 4,4 тысячи раз.

Хотя степень концентрации российского рынка еще существенно ниже, чем в развитых странах Европы, динамика процесса достаточно высока.

Группа лидеров рынка весьма разнородна по своему составу. Первое и второе места в России по сбору страховой премии занимают компании, сделавшие основную ставку на страхование жизни, т. е. на т. н. "зарплатное" страхование, и динамично развивающие этот бизнес. В целом шесть из десяти компаний первой десятки весьма активно развивают страхование жизни, - оно занимает 50,3% портфеля "РОСНО", 73,2% портфеля "ВЕСТы", 81% у "Континент-Полиса".

Симптоматично вхождение в десятку лидеров крупных кэптивных компаний - "ЛУКОЙЛ", "Согаз" и "Интеррос-Согласие". Высокие темпы роста сбора страховой премии кэптивных компаний обеспечиваются наличием гарантированного страхового поля и управляемостью финансовых потоков, формируемых в рамках обслуживаемых ими финансово-промышленных групп. Характерным явлением для большинства кэптивных компаний является аномально низкий уровень выплат.

Данные о крупнейших компаниях в основных видах страховой деятельности отображены в таблице 3.

Таблица 3. Крупнейшие компании в основных видах страховой деятельности

|

Виды страхования |

Компании-лидеры |

|

Страхование выезжающих за рубеж |

"Ингосстрах", "РЕСО-Гарантия", РОСНО, ВСК, ПСК |

|

Автострахование |

"Ингосстрах", система "Росгосстрах", РЕСО-Гарантия", РОСНО, "Сибирь" |

|

Страхование водного транспорта |

"Ингосстрах", ВСК, "ЛУКойл", система "Росгосстрах", "Нефтеполис" |

|

Страхование воздушного транспорта |

"Ингосстрах", "Авикос", "Москва", АФЭС, ВСК |

|

Страхование имущества Физических лиц |

Система "Росгосстрах", "Сибирь", "РЕСО-Гарантия", МАКС, ВСК |

|

Страхование профессиональной ответственности |

"Интеррос-Согласие", "Природа", "Ингосстрах", НЭСО, "Якорь" |

|

Добровольное медицинское страхование |

"Газпроммедстрах", СОГАЗ, РОСНО, "Сибирь", "Медведь ЛК" |

Компании с участием иностранного капитала в целом развивались более динамично, чем другие страховые компании, хотя их роль на российском страховом рынке по-прежнему невелика. В 2000г. 60 страховых компаний с участием иностранного капитала собрали страховую премию 8,1 млрд. рублей или 8,4% от общей суммы страховой премии в масштабах страны. Что касается отраслевой структуры деятельности страховых компаний с участием иностранного капитала, то в ней наблюдаются некоторые специфические черты, отличные от всей совокупности операторов страхового рынка России.

Если в целом в России на долю добровольного страхования приходилось 77,7% сбора страховой премии, то для компаний с иностранным участием этот показатель составлял 99,3%.

Еще одним отличием является более высокая доля страхования жизни в портфеле этой группы компаний - она составила 299,6%.

В 2001г. сбор премии по добровольному страхованию в России составил 205,8 млрд. рублей и увеличивался темпами, заметно более высокими, чем темпы развития рынка в целом. Тенденция к росту доли добровольного страхования сохраняется на протяжении последних трех лет и во многом определяется хроническим дефицитом бюджета и кризисными явлениями в системе ОМС.

Процесс концентрации рынка, характерный для страхового рынка в целом, еще более отчетливо проявляется в добровольном страховании. Доля 100 крупнейших страховщиков в общем сборе премии по добровольному страхованию в истекшем году составила 84,7% (по рынку в целом - 76,1%). Причина в том, что именно добровольное страхование является наиболее привлекательным сегментом рынка для крупных страховщиков с точки зрения экономической эффективности, а страхование жизни осуществляется преимущественно крупными компаниями, имеющими доступ к необходимой для этих операций банковской инфраструктуре. Поэтому перечень десяти крупнейших компаний по добровольному страхованию полностью совпадает с перечнем лидеров по сбору страховой премии в целом.

Объем собранной премии в рамках этой отрасли страхования составил 35,5 млрд. рублей и вырос в 2,75 раза. Классическое накопительное и смешанное страхование жизни, а также пенсионное страхование развиты по-прежнему крайне слабо. Причины тоже достаточно прозрачны: отрицательная динамика реальных доходов населения, отсутствие налоговых стимулов, нерешенность проблемы страховых взносов населения в подразделениях Госстраха, внесенных до 1992г. и практически полностью обесцененных последующей инфляцией, традиционность предпочтений населения в формах сбережения, отсутствие долгосрочных инвестиционных инструментов, достаточно ликвидных с одной стороны и привлекательных с точки зрения доходности - с другой для формирования резервов по страхованию жизни.

Вместе с тем, некоторые эксперты видят серьезные предпосылки для развития классического страхования жизни в России уже сейчас, указывая на намечающеюся тенденцию к росту реальных доходов населения и возрастание интереса к негосударственному пенсионному обеспечению.

Сто крупнейших компаний по страхованию жизни в совокупности собрали страховую премию в сумме 34,3 млрд. рублей, т. е. почти 97% общероссийского показателя, иными словами, концентрация на рынке страхования жизни идет еще более активно, чем на других его сегментах. Безусловными лидерами рынка являются московские страховые компании, - среди первых 20 компаний по объему премии по страхованию жизни 18 зарегистрированы в Москве.

Активные перемещения в группе крупнейших компаний по страхованию жизни при аномально высоких темпах роста масштабов проводимых операций свидетельствую о том, что идет активный передел бурно растущего рынка.

Сбор прямой премии по страхованию иному, чем страхование жизни в целом по России, составил 39,6 млрд. рублей, из которых 32,6 млрд. рублей (82%) приходится на первые 100 крупнейших компаний. Лидерами рынка в этой отрасли страхования стали кэптивные компании "ЛУКОЙЛ" и "Согаз". "Ингосстрах" занимает третье место в этом списке.

Совокупный объем выплат по страхованию иному, чем страхование жизни составил 11 млрд. рублей, в т. ч. 9,4 млрд. рублей (81%) приходится на первые 100 компаний.

Наиболее значительным по объему сегментом российского рынка страхования иного, чем страхование жизни является страхование имущества. В 2000г. сбор премии по страхованию имущества составил 26,1 млрд. рублей и вырос по сравнению с предыдущим годом более чем втрое. Доля имущественного страхования в общем сборе страховой премии в 2000г. составила 27,1% (в 1998г. - 20,5%), а в добровольном страховании - 34,8% (в 1998г. - 31,6%).

Процесс концентрации сбора премии в крупнейших компаниях в этом сегменте рынка протекал весьма динамично, причем на фоне явного обострения как экономической, так и внеэкономической конкуренции, а также усиления позиций кэптивных страховщиков.

Обращает на себя внимание и тот факт, что в десятке лидеров на профильном для Ингосстраха секторе рынка численно преобладают кэптивные компании. Это подтверждает вывод о тенденции к сокращению страхового поля, свободного от корпоративных ограничений.

Таким образом, в отрасли страхования ответственности зависимость между объемом операций и темпом их роста прослеживается довольно отчетливо - наиболее крупные компании демонстрируют и наибольшую динамику.

Характерным для первой десятки страховщиков по страхованию ответственности является и крайне низкий уровень выплат, что отражает расширение использования псевдостраховых схем в этой отрасли. При этом уровень выплат у "Ингосстраха" составил 40%. При общем аномально низком уровне убыточности по страхованию ответственности среди лидеров рынка, он особенно низок в кэптивных компаниях.

Первые сто компаний собрали в рамках личного страхования 7247,1 млн. рублей страховой премии и выплатили в виде возмещения убытков - 3623,9 млн. рублей. Тенденция к расширению рыночной ниши лидирующей группы сопровождается улучшением технического результата прохождения операций.

Для большинства компаний - лидеров в личном страховании это направление не является главным. В "РОСНО" удельный вес личного страхования в структуре собираемой премии сократился с 61,3% до 21,9%, в СК "Согаз" - с 41,4% до 14,6%, в "Ресо-Гарантия" - с 23,2% до 17,7%. Исключение составляют "Газпроммедстрах" - компания, созданная специально для проведения этих операций.

Современный российский страховой рынок с множеством частных страховых организаций, миллиардными оборотами страховой премии, без сомнения, играет определенную роль в мировом страховом хозяйстве. Несмотря на то, что, согласно статистическим данным, доля полученной российскими страховщиками страховой премии не превышает 0,4% от мирового объема страховых услуг, несомненно, рыночные преобразования в области страхования находятся под пристальным вниманием зарубежных экономистов, политиков, страховых и перестраховочных обществ.

Похожие статьи

-

На страховом рынке России уже в середине 90-х годов преобладал частный капитал. В общем числе страховых организаций частные компании составляли 36%,...

-

Общая ситуация на рынке личного страхования В отличие от экономически развитых стран, где институт страхования развивался как органический элемент...

-

Состояние имущественного страхования в России по состоянию на 2015 год Совокупная чистая прибыль российских страховщиков по итогам 2015 года по РСБУ...

-

Общая характеристика и тенденции развития страхования в Республике Казахстан Осовная цель в развитии страхового рынка - формирование современной...

-

Многие страховые компании предоставляют свои услуги в области страхования профессиональной ответственности: Ш медицинских работников, Ш риэлторов,...

-

Анализ современного рынка страхования жизни в России - Личное страхование в России

В III квартале 2008г. объем премии по страхованию жизни составил 5,6 млрд. руб., что на 30,5% больше аналогичного периода прошлого года (4,3 млрд. руб.)....

-

Краткий обзор современного рынка страхования в России В едином государственном реестре субъектов страхового дела на 30.09.2008 зарегистрировано 814...

-

Особенности развития страхования ВЭД в России В каждой стране имеются национальные особенности развития как страхования в целом, так и...

-

Роль страхования ответственности на страховом рынке России - Анализ рисков в страховании

Страхование ответственности является новой отраслью на страховом рынке России, поэтому имеет тенденцию постоянного развития как данной сферы в целом, так...

-

Современное состояние страхового рынка В наше время, становится распространенным, такое понятие, как - страхование. Под этим термином, мы привыкли...

-

Условия деятельности иностранных страховщиков в России - Основы страхования

До июня 1999 года в России существовали ограничения на деятельность иностранных страховщиков. Доля иностранного участника в уставном капитале страховой...

-

Формирование страховых резервов по страхованию жизни в ООО "Согласие" осуществляется в целях оценки обязательств страховщика, выраженных в денежной...

-

Сущность и разновидности личного страхования в России - Личное страхование в России

Страхование - это способ возмещения убытков, которые потерпело физическое или юридическое лицо, посредством их распределения между многими лицами...

-

Благоприятные условия - Развитие страхования в России

То, что доходы и как следствие траты потребителей будут увеличиваться, подтверждается отношением к своему уровню жизни и, кроме того, - имущественным...

-

История развития страхования в России - Развитие страхования

Первым документальным свидетельством страхования на Руси является памятник древнерусского права - "Русская правда", в которой излагаются сведения о...

-

Анализ современного рынка личного страхования в России - Личное страхование в России

По итогам 9 мес. 2008г. сбор премии по сегменту возрос на 15%, с 16 млрд. руб. до 18,5 млрд. руб. Выплаты при этом росли опережающими темпами, на 21%, с...

-

Общая характеристика деятельности ВТБ ВТБ - один из лидеров национального банковского сектора. Банк занимает прочные конкурентные позиции во всех...

-

Выводы по второй главе - Страхование ответственности в России

В России страхование подразделяется на два вида: 1. Добровольное. Оно действует на добровольных началах. Страховщик добровольно делает выбор, в пользу...

-

Актуарные расчеты как основа построения страховых тарифов Выравнивание и разделение рисков (раскладка ущерба) реализуется с помощью страхового тарифа....

-

Сравнительная характеристика форм социального страхования Социальное страхование занимает ведущее место в системе социальной защиты. Зарубежный и...

-

Управление системой социального страхования - Общая характеристика социального страхования

Обязательное социальное страхование проводит страховщики, создаваемые Правительством РФ, в соответствии с федеральными законами о конкретных видах...

-

На сегодняшний день на страховом рынке свою деятельность осуществляют десятки компаний, предоставляющие полный спектр услуг по страхованию. Для написания...

-

Характеристика подотраслей личного страхования в России - Личное страхование в России

По условиям лицензирования в РФ существует три подотрасли, которые образуют систему личного страхования Яковлева Т. А., Шевченко О. Ю. Страхование:...

-

Перспективы развития сельскохозяйственного страхования в России и методы его реализации

Аннотация В данной статье представлены перспективы развития отрасли сельскохозяйственного страхования в России в сложившейся ситуации. На основании...

-

Проблемы и перспективы развития страхового рынка Сегмент страхового рынка. В 2007 году, по данным Федеральной службы государственной статистики, по этому...

-

Страхование ответственности в России

Таблица - Структура страховых премий, страховых выплат и количества договоров по итогам в 2008-2009 годов Наименование показателя Структура по видам...

-

ООО страховая компания "Согласие" успешно ведет свою деятельность на страховом рынке уже более 20 лет. Внутренняя политика компании позволяет нам...

-

ЗАКЛЮЧЕНИЕ - Страхование ответственности в России

Страхование ответственности в практике российских страховщиков - сравнительно новый вид страхования. Для его становления недостает гражданского...

-

Заключение - Личное страхование в России

Подводя итог работы, можно сделать вывод, что страхование - стратегически важный элемент экономической системы. Оно позволяет создавать крупные...

-

Перспективы развития обязательного и добровольного личного страхования в условиях кризиса Исследования и опыт показывают, что многие представители...

-

Страхование путешественников в России - Страхование пассажиров при международных перевозках

С тем, что всякого рода переезды на любом виде транспорта связаны с высокими рисками, большинство из нас смирились и стараются об этом не думать. Но...

-

За третий квартал 2008г. сбор взносов по обязательному медицинскому страхованию составил 96,6 млрд. руб., против 69,1 млрд. руб. за аналогичный период...

-

Перспективы развития страхового рынка - Страхование ответственности в России

Современный этап развития экономики Российской Федерации и ее социальной сферы, а также новейшие тренды и вызовы, особенно в условиях финансового кризиса...

-

Основные термины и понятия страхования Страховое дело - один из важнейших экономических институтов, который существовал в разных экономических формациях,...

-

Общая характеристика ОАО "Альфа банк" Альфа-Банк основан в 1990 году. Альфа-Банк является универсальным банком, осуществляющим все основные виды...

-

Общая характеристика деятельности банка - Виды стратегий развития банка

ВТБ 24 (ПАО) -- один из крупнейших участников российского рынка банковских услуг. Мы входим в международную финансовую группу ВТБ и специализируемся на...

-

Данные для расчета тарифов и страховых премий в личном страховании (вариант 27) Наименование показатели Значение показателей 1. Базовые данные 1. Вид...

-

Особенности расчета страхового взноса по ОСАГО ОСАГО - это обязательное страхование гражданской ответственности владельца автомобиля. Поэтому в случае...

-

Общие положения страхования военнослужащих Целью страхования вообще, является защита имущественных интересов физических и юридических лиц. В этих целях у...

-

Понятие страхования и страховой деятельности Закон об организации страхового дела (ст. 4.1) проводит разграничение между понятиями "участники страховых...

Общая характеристика страхования в России - Общая характеристика страхования в России