Зарубежный опыт страхования (на примере США) - Общая характеристика страхования в России

Американский страховой бизнес отличается огромным размахом и не имеет себе равных в мире. Американские страховые монополии контролируют примерно 50% всего страхового рынка индустриально развитых стран мира. В США работает свыше 8 тыс. компаний имущественного страхования и около 2 тыс. компаний по страхованию жизни.

Каждый штат имеет свое страховое законодательство и свой регулирующий орган (надзор). Единого федерального Закона о страховании и единого федерального органа по надзору за страховой деятельностью нет.

Каждый штат выдвигает свои требования к минимальному уровню капитала, видам предлагаемого страхования, проводит ревизию подконтрольных страховых компаний, осуществляет общее регулирование страховой деятельности путем выдачи лицензии брокерам, агентам и самим страховым компаниям.

В США имеются два типа страховых компаний: акционерные общества и общества взаимного страхования. Государственных страховых фирм не существует. Акции акционерных обществ может приобрести как физическое, так и юридическое лицо.

Исторически же в США страховые компании в основном были компаниями взаимного страхования, по размеру они традиционно меньше акционерных обществ.

Страховые компании осуществляют три типа страхования:

- 1) бекифиты (страхование жизни и здоровья, медицинское, пенсии, сберегательное и т. д.); 2) коммерческое (широкий спектр); 3) личное (подразумевается страхование строений, автомобилей и другого имущества граждан).

Законодательно предусмотрена специализация страховых компаний на проведении операций по страхованию жизни и имущества. Активы всех страховых компаний составляют примерно 1,6 трлн. долл. В среднем активы одной компании составляют 950 млн. долл. Страховая индустрия в США является единственной, которая не подпадает под антимонопольное законодательство.

Деятельность всех страховщиков США тщательно анализируется тремя консалтинговыми компаниями: А. М. Best, Moody S, Standart &; Poors, которые занимаются анализом состояния страховых фирм и ежеквартально издают каталоги по их работе. Они публикуют в печати официальные рейтинги страховых компаний по надежности для клиента и данные по состоянию их платежеспособности.

В США широко используется электронный банк данных по всем страховым компаниям, что дает возможность распределить компании по риску, размерам премии и т. д.

Одной из важнейших особенностей крупнейших компаний США по страхованию жизни является то обстоятельство, что в силу высокого авторитета страховых компаний в их управление передаются многомиллиардные средства, принадлежащие различным пенсионным фондам. За управление этими средствами страховые компании взимают комиссионное вознаграждение.

Огромные инвестиционные ресурсы превращают страховые компании в один из влиятельных внешних центров финансового контроля по отношению к промышленным корпорациям.

Организационно основу американских страховых компаний составляют акционерные общества и общества взаимного страхования ("мьючуелз"). Существует институт андеррайтеров и страховых брокеров -- страховых агентов или независимых брокерских фирм. Так, например, одно из крупнейших обществ по страхованию жизни -- общество "Пруденшл" имеет 22 тыс. страховых брокеров.

Надо сказать, что на американском страховом рынке (в соответствии с общей мировой закономерностью) растет объем издержек.

В начале 1980-х годов рухнула картельная система установления ставок страховой премии, которая действовала на протяжении всего послевоенного периода.

Законодательство фактически поощряло страховые компании вести единую ценовую политику по отношению к страхователям.

В 1983 -- 1984 гг. в ряде штатов были сняты ограничения на движение ставок премии. В силу острой конкуренции ставки упали на 15, 30 и даже 40%. Это привело к тому, что многие мелкие страховые компании, особенно по имущественному страхованию, понесли крупные убытки.

Крупнейшие страховые компании мира, и, прежде всего Соединенных Штатов, представляют собой финансовые конгломераты: через дочерние компании они могут помимо страхования заниматься предоставлением кредитов и займов, организовывать чековое обслуживание клиентов, эмитировать расчетные кредитные карточки, проводить операции с недвижимостью, с ценными бумагами, управлять имуществом и капиталом по поручению клиентов.

Крупнейшая транснациональная компания по страхованию имущества "Стейт фарм мьючуэл отомобил иншуранс компани" по сбору премий занимала 1-е место не только в США, но и во всем мире. Основана в 1922г. в штате Иллинойс. Это компания по взаимному страхованию (вместо акционерного -- паевой капитал): транспорта, имущества, от несчастных случаев, авиации, и по перестрахованию.

"Сигна" -- одна из ведущих широко диверсифицированных страховых корпораций. Основана в 1982г. в результате слияния двух старых обществ "Коннектикут дженерэл корпорейшн" и "ИНА корпорейшн", страхует имущество и ответственность.

"Америкэн интернэшнл групп" (АИГ) -- одна из ведущих международных диверсифицированных страховых групп и крупнейший в США страховщик торговых и промышленных рисков. Начала операции в 1919г. в Шанхае. Ныне -- холдинговая компания, контролирующая 44 дочерние компании в 130 странах мира. Штат служащих около 28 тыс. человек.

Все компании группы объединены в шесть специализированных отделений.

Страхование имущества и ответственность крупных торговых и промышленных фирм США дает объем страховой премии порядка 8 млрд. долл. в год.

По страхованию жизни годовой сбор премии составляет 9 млрд. ам. долл. Крупнейшими компаниями США являются также: "Метрополитен Лайф Иншуренс К'" (Нью-Йорк, основана в 1868г., преемник "Нэшнл Трэверз Иншуренс").

Следует отметить, что в США все виды имущественного страхования юридически добровольны.

Страховой полис предусматривает не только возмещение непосредственного ущерба от пожара, но и некоторые косвенные убытки, вызванные перемещением имущества из здания, подвергшегося опасности пожара, в том числе и ущерба, явившегося следствием такого перемещения.

Страхование может быть оформлено как в виде полиса с объявленной стоимостью имущества, так и в виде полиса без точно установленной его стоимости. Это различие имеет важное значение как в отношении обязательств сторон страхового договора в процессе определения возникшего убытка, так и в отношении суммы страхового возмещения.

Типовой договор имущественного страхования, в том числе и от огня, содержит так называемую "оговорку об отчуждении", т. е. если изменяется юридическое отношение собственности к застрахованному имуществу до обусловленного в договоре страхового события, то любое требование о возмещении ущерба в случае его возникновения по данному страховому полису не будет иметь юридической силы.

Более того, передача прав на страховой полис другому лицу без предварительного уведомления страховой компании считается недействительной.

Страховая компания может приостановить или прекратить действие страхового договора, а также применить другие санкции в случаях, если страхователь или выгодоприобретатель оказывается виновным в предоставлении неправильных сведений, имеющих существенное значение для суждения о страховом риске или в нарушение условий страхования.

Убытки, причиненные пожаром или иным бедствием, определяются исходя из рыночных цен, действующих на момент возникновения ущерба.

В случае страхования недвижимого имущества его стоимость устанавливается только определением степени износа. Что касается товаров, то их стоимость определяется с учетом той стадии продвижения товаров от производителя к оптовому или розничному торговцу, на которой товары находились в момент страхового случая.

Если имущество застраховано не в одной, а в нескольких страховых компаниях и общая страховая сумма превосходит размер ущерба, то применяется так называемая "оговорка о пропорциональной ответственности". Это означает, что страхователь может получить с каждой страховой компании только ту долю компенсации ущерба, которая пропорциональна доле компании в общей страховой сумме и страховой премии.

Страховые полисы обычно содержат положение о том, что страховая компания может потребовать от страхователя передачи прав на возмещение ущерба со стороны третьего лица, виновного в ущербе, в объеме выплаченной компанией суммы (суброгация). В основе суброгации (регресса) заложен принцип: страховое возмещение не может быть получено дважды.

Автострахование от всех видов рисков обычно является комбинированным страхованием и включает не только имущественное страхование (авто-каско), но и личное страхование водителя или пассажиров от физических травм и материального ущерба, причиняемых автомобильными столкновениями, пожаром, ударом молнии, кражей, ограблением и боем стекол, а также страхование автогражданской ответственности.

Важной сферой деятельности для американских страховых компаний является личное страхование.

Страхование жизни как мера защиты деловых интересов является целесообразным. В случае единоличного предпринимательства страхование дает возможность одному или нескольким ближайшим служащим этого предпринимателя или его родственникам выкупить в собственность предприятие после смерти владельца.

Страхование жизни имеет и другие преимущества. В большинстве штатов, например, законом предусматриваются определенные минимальные размеры отступной (выкупной) денежной суммы, выплачиваемой страховыми компаниями за отказ страхователя от полиса на страхование жизни по истечении второго или третьего года его действия.

В большинстве случаев договоры личного страхования предусматривают также положение, по которому страхователь может обратиться к страховщику за получением ссуды на неотложные нужды (в размерах выкупной суммы или процента от нее).

Отказ в оплате страховой премии в установленный срок со стороны страхователя является основанием для расторжения договора и прекращения его действия. Все виды договоров страхования содержат условие, согласно которому держатель полиса имеет право в течение разумного периода времени возобновить действие договора с условием, что оно будет подтверждено наличием страхового интереса.

Страхование от несчастных случаев заключается в целях оказания материальной помощи при несчастном случае, болезни или смерти. В целях защиты от таких обстоятельств страховые компании выдают особые страховые полисы, которые предусматривают покрытие расходов на лекарства и лечение, а также выплату компенсации в связи с утратой заработка по нетрудоспособности по непредвиденным обстоятельствам. Страховые полисы могут выдаваться и для покрытия расходов, связанных с серьезными заболеваниями (медицинское страхование).

Страхование гражданской ответственности: объектом данных страховых правоотношений являются возможные обязательства по возмещению ущерба (вреда) третьим лицам, которые могут возникнуть в связи с наступлением предусмотренных условиями страхования событий.

Широко распространенный риск непредвиденных убытков, с которым приходится считаться в коммерческой деятельности и в личной жизни, связан с юридической ответственностью перед третьими лицами, которую лицо может нести в результате небрежности в соответствии с законом.

Следует отметить, что страховой рынок в США (в отличие от российского страхового рынка) сформирован окончательно. Страховая система США является одной из лучших в мире это видно из различных показателей (например по выплате страховых премий США занимают 1-е место в мире).

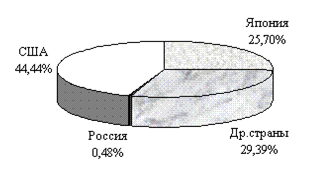

На диаграмме 5 показан объем страховой премии по странам мира.

Диаграмма 5. Объем страховой премии по странам мира.

Похожие статьи

-

На сегодняшний день на страховом рынке свою деятельность осуществляют десятки компаний, предоставляющие полный спектр услуг по страхованию. Для написания...

-

Характеристика подотраслей личного страхования в России - Личное страхование в России

По условиям лицензирования в РФ существует три подотрасли, которые образуют систему личного страхования Яковлева Т. А., Шевченко О. Ю. Страхование:...

-

Понятие, характеристика и сущность страхования Человечество живет и трудится в условиях определенной природной и социальной среды. В процессе своей...

-

Одним из основных видов деятельности компании является добровольное медицинское страхование. Добровольным медицинским страхованием компания занимается с...

-

Расчет страхового возмещения в личном страховании - Особенности договора страхования в России

При определении размеров страховой выплаты страховщик обращает внимание также на своевременность получения им причитающихся взносов. Если по договору...

-

Договор страхования ответственности - Страхование ответственности в России

Страхование осуществляется на основании договоров страхования, заключаемых гражданином или юридическим лицом (страхователем) со страховой организацией...

-

Основные термины и понятия страхования Страховое дело - один из важнейших экономических институтов, который существовал в разных экономических формациях,...

-

Личное страхование - Общая характеристика социального страхования

Личное страхование - отношения по защите личных интересов физических лиц при наступлении определенных событий (страховых случаев) за счет денежных...

-

Общая характеристика страхования в России - Общая характеристика страхования в России

Согласно данным Департамента страхового надзора Минфина РФ, по состоянию на 01 января 2002г. в государственном реестре страховщиков России состояло 1350...

-

Условия карго - страхования во ВЭД и их характеристика. Договор страхования - Договор страхования

Во внешнеэкономической деятельности существенную роль играет транспортное страхование грузов, которое обеспечивает развитие внешнеторговых связей и...

-

История страхования в ряде зарубежных стран - Разрешение существующих проблем в сфере страхования

Истоки страхования уходят так далеко в прошлое, что невозможно установить точную дату его возникновения. Если относительно легко найти остатки строений,...

-

Сущность и разновидности личного страхования в России - Личное страхование в России

Страхование - это способ возмещения убытков, которые потерпело физическое или юридическое лицо, посредством их распределения между многими лицами...

-

Сравнительная характеристика форм социального страхования Социальное страхование занимает ведущее место в системе социальной защиты. Зарубежный и...

-

Общие положения страхования военнослужащих Целью страхования вообще, является защита имущественных интересов физических и юридических лиц. В этих целях у...

-

Перспективы развития ОМС и ДМС планируется реализовать по нескольким основным направлениям. 1. Увеличение финансирования отрасли здравоохранения. В...

-

Система здравоохранения, основанная на страховых принципах, позволяет добиться качественного медицинского обслуживания при ощутимо меньших, чем при...

-

Обязательное медицинское страхование за рубежом основано на формировании негосударственных страховых фондов за счет обязательных платежей с лиц наемного...

-

Рассмотрим применение различных систем страхования работников от несчастных случаев. Первая система: система страховой защиты расширенного покрытия....

-

Договор страхования заключается на определенный срок и заканчивает свое действие с его истечением. Однако в ряде случаев договор может быть прекращен и...

-

ООО страховая компания "Согласие" успешно ведет свою деятельность на страховом рынке уже более 20 лет. Внутренняя политика компании позволяет нам...

-

Страхование ответственности и его виды - Страхование ответственности в России

Страхование ответственности можно Классифицировать по трем видам . Одним из главных является Страхование гражданской ответственности перед третьими...

-

Имущественное страхование в зависимости от формы собственности и категории страхователей подразделяется на страхование имущества граждан и организаций,...

-

Гражданско-правовая характеристика договора страхования Договор страхования является одним из наиболее сложных видов договоров в гражданском праве. В...

-

Понятие страхования ответственности - Страхование ответственности в России

Многие виды деятельности, необходимые для нормального функционирования общества, таят в себе одновременно угрозу безопасности и здоровью граждан,...

-

По характеру требований к участию коммерческих банков различают обязательную и добровольную систему депозитного страхования. Обязательная. При этой...

-

Зарубежный опыт страхования депозитов Институциональная структура в разных странах имеет свои отличительные особенности, однако с функциональной точки...

-

Понятие социального страхования. Его особенности Социальное страхование - объективная необходимость. На определенном этапе развития общество берет под...

-

Статья 1. Задачи обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний 1. Обязательное социальное...

-

Добровольное социальное страхование - Общая характеристика социального страхования

Добровольное социальное страхование, как дополнительное социальное страхование, призвано обеспечить более полную и своевременную защиту от социальных...

-

Общая характеристика и тенденции развития страхования в Республике Казахстан Осовная цель в развитии страхового рынка - формирование современной...

-

Постановка цели обеспечения стабильности финансовой системы страны в долгосрочном аспекте предполагает выработку комплексной программы мер, направленных...

-

Страховой рынок, его характеристика и структура Современная мировая экономика подвержена разного рода рискам, наступление которых в большинстве случаев...

-

Понятия и термины, используемые в имущественном страховании В результате рыночных преобразований в Республике Казахстан реформирована система...

-

Этапы развития страхового дела в России

Введение Страхование - одна из древнейших категорий общественно-производственных отношений. Человечество все время пыталось противостоять привратностям...

-

Схема взаимоотношений участников ВЭД со страховой компанией (СК) по страхованию внешнеторговых грузов состоит из нескольких этапов: 1. Предварительный...

-

Страхование ответственности в ООО СК "Цюрих" - Анализ рисков в страховании

После анализа деятельности страховой компании по видам страхования хотелось бы непосредственно перейти к страхованию ответственности. Так как этот...

-

Введение - Порядок заключения и прекращения договора страхования

Страхование - это экономическая категория, система экономических отношений, которые включают совокупность форм и методов формирования целевых фондов...

-

Имущественное страхование Имущественное страхование трактуется как отрасль страхования, в которой объектом страховых правоотношений выступает имущество в...

-

Понятие и правовая природа страхования автогражданской ответственности Ни одно общество не может существовать без соблюдения законов. И в каждом обществе...

-

Двойное страхование и его последствия - Роль страхования в условиях рыночной экономики

В страховой практике различаются понятия неоднократного и двойного страхования. Неоднократное, или дополнительное, страхование имеет место, если...

Зарубежный опыт страхования (на примере США) - Общая характеристика страхования в России